Blockware Intelligence NewsLetter: Semana 40

Análisis del mercado del 27 de mayo al 3 de junio del 2022

Patrocinadores de Blockware Intelligence:

Si estas interesado en ser patrocinador de Blockware Intelligence, por favor envía un correo a sponsor@blockwaresolutions.com

- FTX US: Compra Bitcoin y cripto con tarifa (fee) 0 en FTX. Usa nuestro código de referido (blockware) y recibe una cripto gratis cuando haces un trade de 10 dólares o más.

- Blockware Solutions (Mining): Es difícil comprar ASICs, construir estructuras grandes para la minería de Bitcoin, y tener electricidad a un costo asequible por tu cuenta. Trabaja con una empresa como Blockware para invertir capital en la minería de Bitcoin.

- Blockware Solutions (Staking): Ya casi está aquí Ethereum 2.0, ahora es el momento de poner en staking (prueba de participación) tus ETH con Blockware Solutions Staking para aprovechar la tasa de 10-15% en APR cuando Ethereum cambie de prueba de trabajo a prueba de participación.

Resumen:

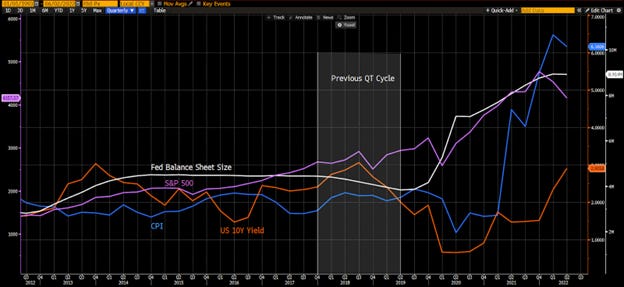

- La Reserva Federal de los Estados Unidos comenzó a restringir la expansión cuantitativa por primera vez del 2018.

- Examinamos los problemas que podrían traer las tasas de interés de la Reserva Federal.

- El mercado de capitales se está comportando como si la restricciones que empezó a imponer la Reserva Federal ya han sido tenidas en cuenta (en relación a su precio), pero solo el tiempo dirá si este realmente fue el fondo del mercado.

- La Casa Blanca esta investigando el uso de energía por parte de la minería de Bitcoin, y el estado de New York está empujando una legislación para prohibir dicha actividad. Dicho esto, los ASICs no emiten gases de efecto invernadero. Los moneros son contables eléctricos (que mueven dinero), así como los Tesla son vehículos eléctricos (transportando personas).

- La métrica de los Hash Ribbons esta cerca de cruzar, lo que indicaría la fase inicial de capitulación por parte de los mineros.

- Algunos mineros (RIOT y CBTTF) están vendiendo sus Bitcoins, revelando que los mineros están al borde de la capitulación.

Actualizaciones Generales:

Ha sido una semana alocada, aunque haya sido una corta.

La noticia más grande fue que el miércoles fue oficialmente el primer día que la Reserva Federal redujo la expansión cuantitativa. La última compra de activos por parte de la Reserva fue a principios de marzo, y esta semana fue la primera reducción de sus activos.

Para los que no saben, la Reserva Federal utiliza la reducción o expansión cuantitativa para agregar o remover liquidez de los mercados, para acelerar o frenar la economía.

La expansión cuantitativa significa que la Reserva Federal expande su balance de activos, y la cantidad del dinero circulando en el país, comprando bonos del tesoro, así como otros activos en el mercado, con este dinero recién “impreso”. Esto ayuda a estimular la economía.

La restricción cuantitativa es lo opuesto, donde la Reserva Federal deja estos activos en su balance, sin reinvertir, o los vende. Esto reduce la cantidad de bonos que tiene la Reserva Federal, y reduce deuda del sistema, ralentizando la economía.

La última vez que vimos una restricción cuantitativa fue en el periodo del 2018-2019. El resultado fue que la Reserva Federal se excedió en cuanto a la meta que tenían, casi causando un mercado bajista y una recesión. Como pueden ver arriba, el IPC (índice de Precios al Consumidor) subió durante un periodo que se supondría que sería des inflacionario.

Hoy, la RF ha discutido medidas aun más agresivas que antes, lo que probablemente significa que veremos a gran parte del mercado vendiendo sus activos. Esto no quiere decir que necesariamente veremos subir las tasas y el mercado de valores bajar más, pero dependerá en la liquidez del mercado de bonos y la velocidad en la que la RF se maneja.

Es importante recordar que nuestro sistema económico y monetario ha sido construido en la base de creación de crédito desde que Nixon elimino el Gold Standard en el 1971. Hoy día, la mayoría de la riqueza de los estadounidenses no existe en la forma de una moneda física, bienes inmobiliarios, oro, acciones o Bitcoin, existe como crédito. Vivimos en un sistema FIAT que premia a los que toman deudas para convertirlos en bienes tangibles.

La mayoría de la vida de las personas va más o menos así: tomas un préstamo para ir a la universidad, luego usas ese título para conseguir un trabajo que te permita tomar otros prestamos para comprar una casa y un carro. Si eres productivo, probablemente obtienes un aumento, el cual te da acceso a préstamos mayores, para comprarte una casa más grande y un mejor vehículo. Este proceso se repite una y otra vez, y vamos cambiando crédito por activos a lo largo de nuestra vida.

Las compañías y personas más ricas en el mundo son capaces de crecer sus riquezas teniendo acceso a una gran cantidad de deudas, recibiendo mejores tasas de interés. Desde los 70, la deuda pública solo ha ido en una dirección, hacia arriba y hacia la derecha.

Esta expansión de la deuda ha sido promovida por tasas de interés que se han ido acercando a 8 desde los 80. Con costos más y más bajos para financiarse, la cantidad de dólares circulando aumentando, el poder de compra bajando, los beneficios de ahorrar para el futuro se han visto reducidos.

Como la expectativa siempre es de qué dólares en el future te compraran menos dólares hoy, muchas personas no ahorran en dólares, sino que muchas personas adquieren deudas para comprar activos que generen flujo de efectivo.

Con las consecuencias de esta política monetaria en expansión, y la reducción en nuestro poder de compra convirtiéndose en realidad, el plan de la RF es seguir aumentando las tasas de interés, con la intención de reducir la inflación.

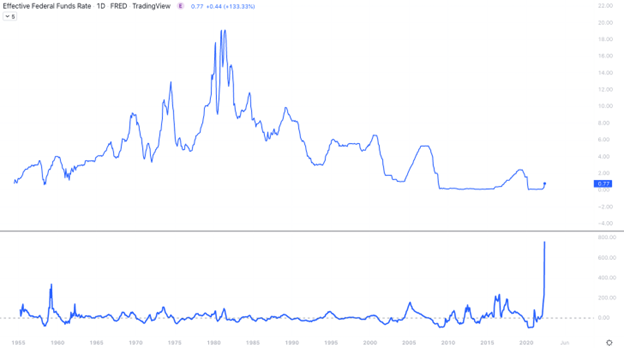

Haber llevado las tasas de 0 a 0.75 en solo dos reuniones (FOMC meetings) ha sido bastante agresivo, y la gráfica arriba nos muestra eso. La parte debajo es el cambio de la Tasa de Fondos Federales. La TFF no ha visto aumentos de .5 desde el 2000.

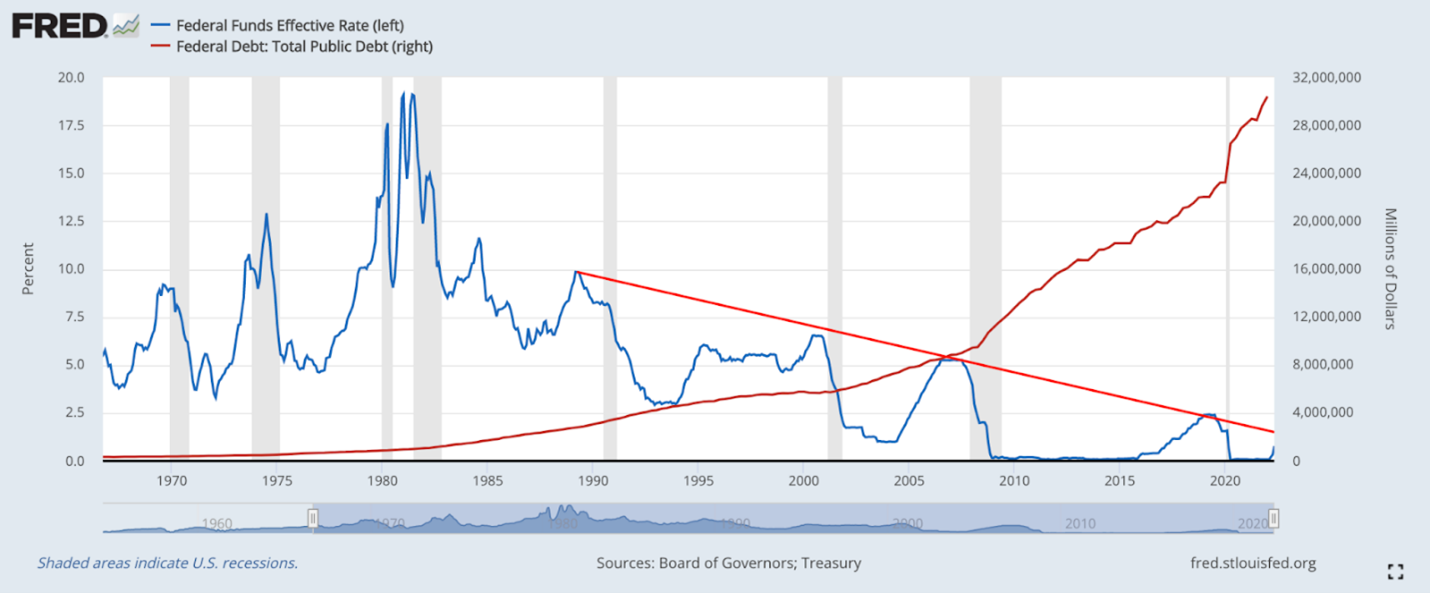

Como mencionamos anteriormente, las tasas de interés han ido bajando en los últimos 40 años. Pero siguiendo el plan de que la TFF llegue a 3 – 3.5% a finales de año, pondría las tasas bien arriba de la tendencia (línea roja) que vemos arriba.

Las partes sombreadas en gris indican recesiones. Como pueden ver, casa vez que la TFF se acerca a esta línea, hemos visto una recesión. La RF luego se ve forzada a revertir sus acciones, bajando las tasas de interés para salvar la economía, y de nuevo estimular la creación de más crédito.

Esto solo empuja los problemas al futuro. Eventualmente, llegaríamos a un puto donde habría una recesión, pero la TFF ya estaría en 0 y sin forma de reducirla.

Hay argumentos muy fuertes para decir que en ese punto es que estamos hoy.

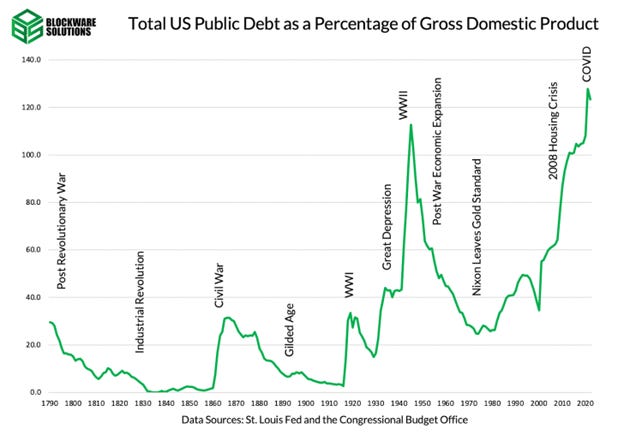

El monto de deuda pública en proporción a la producción económica de la nación esta en un monto récord. Aumentar las tasas de interés para una población que en gran parte no es solvente podría traer grandes implicaciones negativas.

Esto lleva a que muchos crean que la RF no llevara las tasas a 3.5%, y que, en lugar de eso, solo lo están haciendo para que los inversionistas se comporten como si realmente lo fueran a hacer. Solo el tiempo dirá la realidad.

En el mercado bursátil, estamos viendo un comportamiento en contra de la tendencia. Parte de esto podría ser movimientos de los short Sellers para cubrir sus posiciones, y traders tratando de conseguir algunas ganancias, pero también podría ser que este es un rally tipo “vende el rumor, compra la noticia”.

No es un secreto que la RF empezaría a apretar su balanza de activos, y ahora que el mercado ha tenido meses para reaccionar, podría estar comportándose de otra manera cuando finalmente llego el momento.

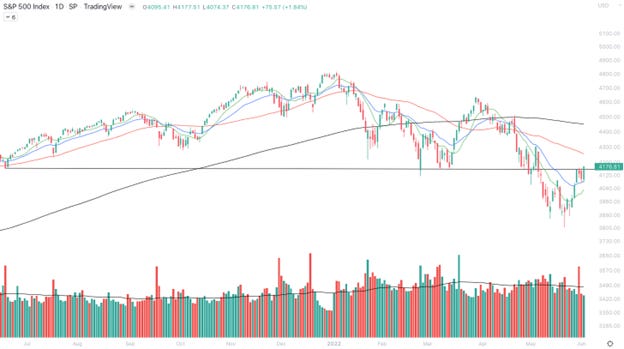

Si inviertes en acciones del sector de tecnología, puede que le quieras dar seguimiento al índice Russell 2000, que esta formado por acciones con una capitalización del mercado baja. Actualmente todo indica que este indicador romperá hacia arriba.

El soporte, que ahora es resistencia, en alrededor $188 es un lugar importante para el Russell ETF. El jueves el cierre fue por encima de este valor, señalando una posible corrida alcista. Este patrón parece ser un Hombro-Cabeza-Hombro invertido, pero es difícil saber si este realmente fue el fondo de este movimiento correctivo.

El S&P también cerro por encima de la resistencia, aunque con un volumen muy bajo. El 50-day SMA sería un lugar lógico para ver los precios devolverse, así que pendientes de ese momento si llega.

El Nasdaq también está acercándose a la resistencia de los $12,600

El mercado de bonos ha continuado hacia la baja, a pesar de haber tenido un rally en las últimas 3 semanas.

La tasa de 10 años aumento casi un 0.2% durante la semana, la de 3 meses con un aumento de 0.06%, la de 2 años 0.15% y 30 años 0.11%.

El aumento de estas tasas no ha significado ventas en el mercado bursátil, y aparentan ignorar estas noticias.

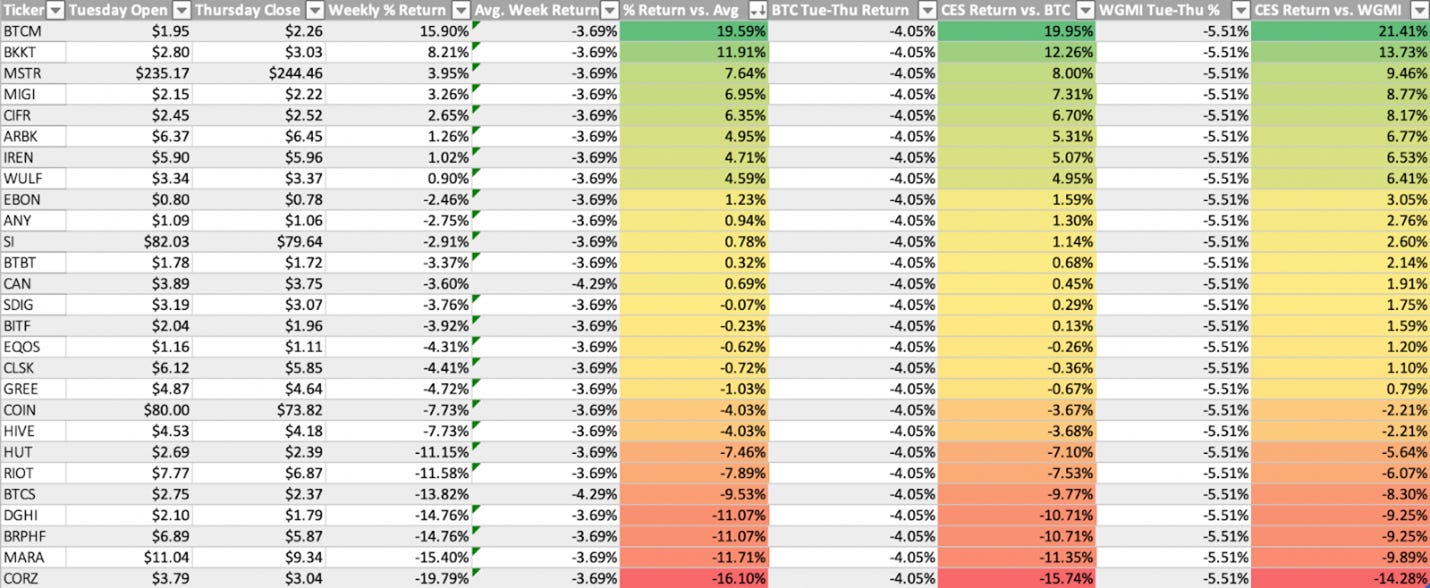

Empresas con exposición a cripto

Estas empresas han tenido un comportamiento extraño esta semana.

En cuanto a precios, cabe destacar a : CIFT, BTCM, BKKT, MOGO, CAN, SDIG y MSTR.

Algunas de estas muestran signos de acumulación mayores que los del mismo Bitcoin. Recientemente, estamos viendo lo que puede ser inversión institucional. Por ejemplo, MSTR mostro signos de una fuerte acumulación institucional el 26 de mayo, y luego BTC hizo lo mismo 4 días después.

Para mi esto para que las instituciones están construyendo sus posiciones en el mercado bursátil antes de comprar bitcoin, para tener un profit doble. Esto hace que darles seguimiento a estas empresas sea aún más importante, dejándonos saber el comportamiento institucional en cuanto BTC.

Arriba tenemos una comparativa entre varias empresas con exposición a cripto.

Bitcoin: Precios y data on-chain

BTC cerca de una 10ma semana roja consecutiva, lo que seguiría aumentando el récord.

En periodos de tiempo más cortos, bitcoin continua en el mismo rango, tomando liquidez de los traders en ambos lados.

Esta semana vimos una breve separación en la relación entre Nasdaq y BTC, aunque en la dirección opuesta a la que muchas personas pro-BTC les hubiese gustado ver. Esto viene luego de alcanzar niveles históricos de similitud en el comportamiento entre ambos.

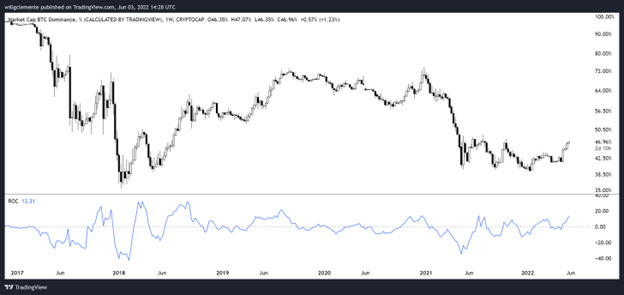

El bitcoin dominance continua en aumento, subiendo un 19% de su punto mas bajo. Esto significa que ahora BTC tiene un 47% del total de la capitalización de mercado de las criptomonedas. Esto indica liquidez volviendo a BTC luego de un agresivo comportamiento de las altcoins en 2021. Esta es una dinámica saludable que también tuvo lugar en la ultima mitad del bear market del 2018. Liquidez volviendo a bitcoin permite que se forme una base sólida para el próximo bull run hasta que la liquidez se disperse nuevamente, cuando el mercado se diluye con el nuevo numero de productos, pero no hay capital suficiente para que sea sostenible, y se repite el ciclo.

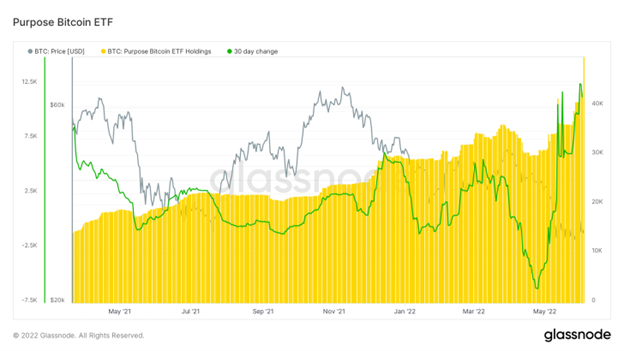

A pesar de la incertidumbre, El ETF canadiense ha seguido incrementando en el último mes, agregando 11,349 BTC a su fondo en los último 30 días. Este es el mayor aumento en 30 días desde su creación.

La semana pasada mirábamos muchas métricas e indicadores desde un punto de vista técnico y on-chain para tratar de medir donde estaría el posible fondo de este ciclo. Debemos indicar que, para los inversionistas con una mentalidad a largo plazo, la técnica de DCA (Dollar Cost Averaging) es una muy buena estrategia con todas las señales que tenemos ahora mismo. Si no eres como yo, no deberías de tratar de adivinar cual es el fondo. Dicho esto, pienso que hay dos factores importantes:

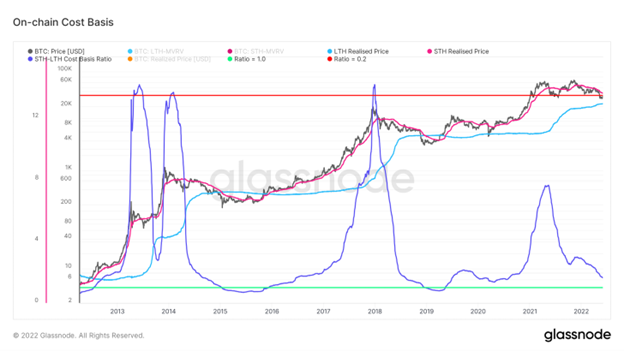

Primero, el costo según la data on-chain: Esta métrica compara el costo de compra de los inversionistas a corto plazo (STH) con los inversionistas a largo plazo (LTH). La relación entre ambas es la line azul oscura (ver debajo). Cada vez que el costo de los LTH cruza por encima de los STH, bitcoin llega a una oportunidad única de compra. Estamos cerca, pero todavía nos falta por llegar. El costo de los STH esta en 36,600 y el de los LTH en 22,300.

A continuación tenemos una métrica que analiza la volatilidad de BTC con el precio actual, y antiguos bear markets indican que deberíamos llegar a la zona verde:

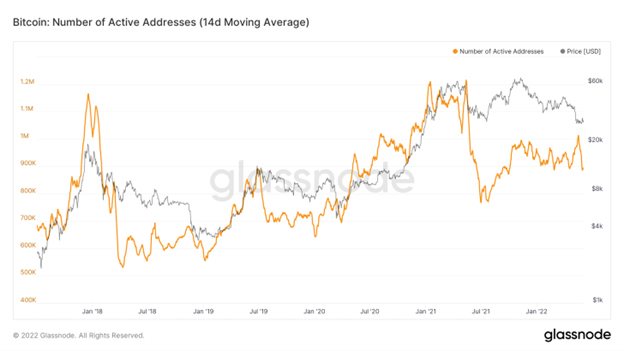

Además de métricas relacionadas al precio, también miramos el numero de wallets para ver la actividad en el blockchain. Esta métrica sigue a la baja desde noviembre del 2021, comportamiento típico de un bear market.

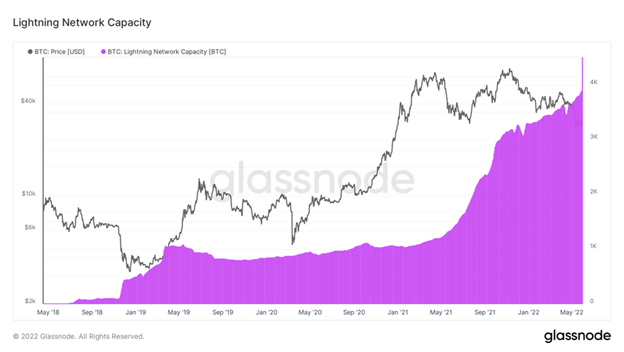

Por el otro lado, cuando vemos el lightning network, la capacidad continúa aumentando. Aunque el lightning network es pequeño y esta en su infancia, la tasa de cambio aun en estas condiciones del mercado, indican cosas positivas.

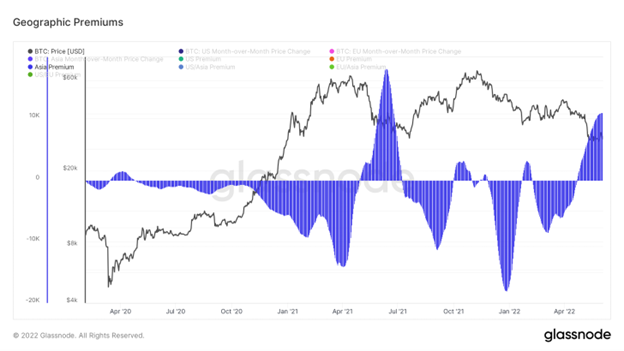

Por último, es interesante ver el trading en Asia durante los últimos meses, ya que la gráfica debajo indica que este continente ha dominado el mercado de bitcoin en los últimos dos años.

Minería de Bitcoin

New York y las regulaciones

El viernes en la mañana, legisladores de New York pasaron una ley que prohibiría cualquier operación de minería que no utilice 100% energía renovable. Esta ley esta en el despacho del gobernador, que podría decidir firmarla o no.

Realmente no importa mucho si la firma o no, nadie estará dispuesto a instalar sus operaciones de bitcoin en dicho estado cuando esta claro hacia donde apuntan los legisladores.

Esto ahora mismo pone a Nueva York y China en el mismo lugar…

La Casa Blanca trabaja en una política para enfrentar el consumo de energía de bitcoin

Como fue reportado por Bloomberg Law, la Casa Blanca está “trabajando en recomendaciones para reducir el consumo de energía del minado de criptomonedas, ya que esto amenaza las metas climáticas de los Estados Unidos y podría afectar el energizado eléctrico del país”.

Los mineros ASICs emiten 0 gases de efecto invernadero. Los mineros son contables eléctricos de bitcoin. Usan la Prueba de Trabajo para comprobar transacciones y asegurar el blockchain. En comparación, los vehículos eléctricos de Testa usan la misma tecnología para transportar seres humanos. ¿Hay alguna regulación que limite cada cuanto puedes cargar tu Tesla? ¿Hay alguna regulación que limite la cantidad de ventas que Tesla puede hacer?

No tratemos el dinero eléctrico diferente a los vehículos eléctricos.

Tanto los vehículos eléctricos, como los mineros, realizan un servicio valioso. Los mineros aseguran el blockchain del primer dinero electrónico escaso y sin un banco central. Tratar de restringir los mineros de bitcoin únicamente incentivara a que las empresas lleven las operaciones a otros lugares. Es de vital importancia que los Estados Unidos creen leyes que incentiven esta tecnología.

Hash Ribbons

Aquí arriba podemos ver 4 capitulaciones por parte de los mineros desde el principio del 2020. Los Hash Ribbons comparan los promedios del hash rate de 30 y 60 días. Cuando el promedio de los 30 días pasa por debajo del de 60 días, indica que los mineros están apagando sus equipos. Esto puede ocurrir cuando pasan los halvings (ya que lo que reciben se reduce a la mitad), cuando el precio de BTC baja considerablemente, desastres naturales, y eventos geopolíticos.

La última capitulación por parte de los mineros fue el ban de China en el 2021, pero la reciente disminución en la dificultad de minado y la baja en el hash rate parece estar afectando los hash ribbons. Los promedios aun no se han cruzado, pero otro declive podría significar que muchos mineros de generaciones anteriores salgan de la red.

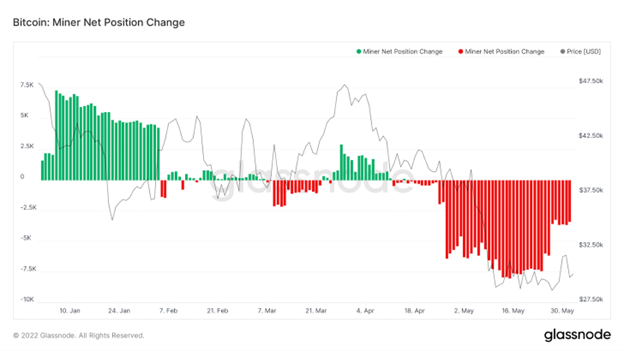

¿Mineros vendiendo BTC?

Aun si los mineros están planeando reducir su hash rate, esto no los ha impedido de vender bitcoin. Riot ha vendido 450 BTC en marzo y en mayo, y Cathedra Bitcoin vendió 235 bitcoin como parte de una reestructuración de activos.

La data de Glassnode apoya la tesis de que los mineros registran ventas importantes desde finales de abril.

Aunque no ha habido una capitulación severa, es algo a lo que hay que darle seguimiento, ya que usualmente ha indicado el fondo de los ciclos.

Todo el contenido del newsletter es únicamente con fines informativos. El Blockchain Intelligence Newsletter es de naturaleza genera y no sobre ninguna circunstancia en particular, tampoco es consejo financiero, ni debe ser usado como consejo impositivo, contable, legal, financiero ni regulatorio. Debería buscar asesoría legal y financiera independiente, incluyendo implicaciones impositivas, antes de tomar cualquier decisión sobre sus inversiones.