Blockware Intelligence Newsletter: Semana 55

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 9/10/2022 al 9/16/2022.

Patrocinadores de Blockware Intelligence

Si estás interesado en patrocinar el newsletter de Blockware Intelligence, escribe un correo a: sponsor@blockwasolutions.com.

NordVPN : navegue por Internet de forma privada y segura. Esto es fundamental para manejar sus Bitcoins con cuidado. Use el código: "Blockware" para una garantía de devolución de dinero de 30 días.

Soluciones Blockware : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques a la cadena de bloques. Tus equipos de minería, tus llaves, tu Bitcoin.

Diviértase y aprenda más sobre nuestro futuro de Bitcoin en Pacific Bitcoin , la conferencia de Bitcoin más grande de la costa oeste. 10-11 de noviembre en Los Ángeles. Obtenga 30% de descuento en boletos con el código BLOCK.

¿Estás en Europa o quieres hacer un viaje? Vaya a la conferencia Bitcoin Amsterdam del 12 al 14 de octubre. Usa el código: BLOCKWARE para un 10% de descuento.

Resumen

El martes vimos la publicación de las cifras del IPC de agosto del BLS, que indicaron que, en comparación con el año pasado, la inflación del IPC ha aumentado un 8,3%.

El Comité de Mercado Abierto de la Fed se reúne el miércoles de la próxima semana para determinar el próximo aumento de la tasa de fondos de la Fed. El mercado actualmente predice que lo más probable es un aumento de 75 pb.

La tasa hipotecaria promedio de EE. UU. superó el 6% esta semana por primera vez desde la crisis de la vivienda de 2008.

Con los rendimientos del Tesoro y el índice del dólar estadounidense aumentando, los principales índices bursátiles parecen estar cayendo hacia sus mínimos YTD,

El precio al contado de Bitcoin también ha experimentado una debilidad extrema tras el IPC del martes más alto de lo esperado, y podría estar en curso de colisión con sus mínimos de junio.

Los datos en cadena muestran nuevas oleadas de Bitcoiners que se convierten en hodlers a largo plazo cada 4 años.

A pesar de estar en un mercado bajista, el número de entidades en la red sigue creciendo a un ritmo congruente con el ritmo de crecimiento durante un mercado alcista.

Las entidades más pequeñas (menos de 1 BTC) continúan acumulando agresivamente

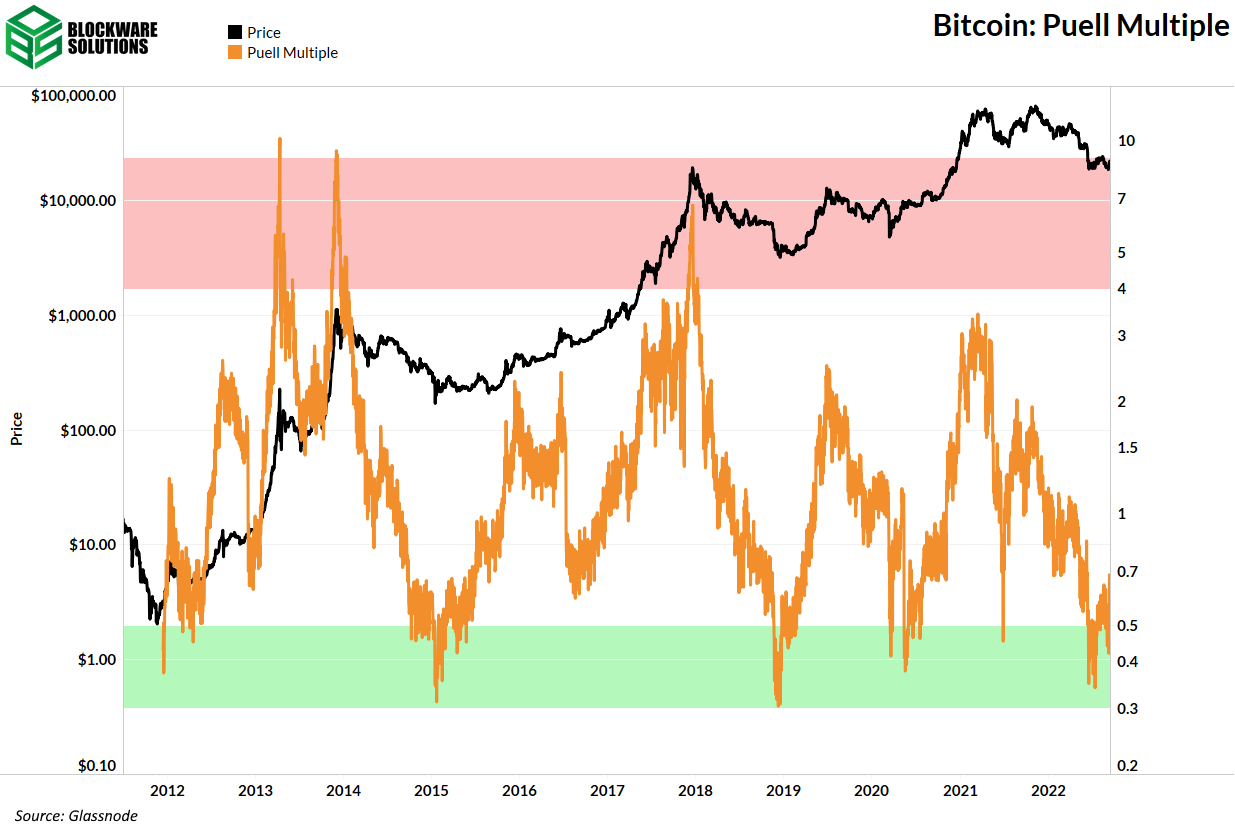

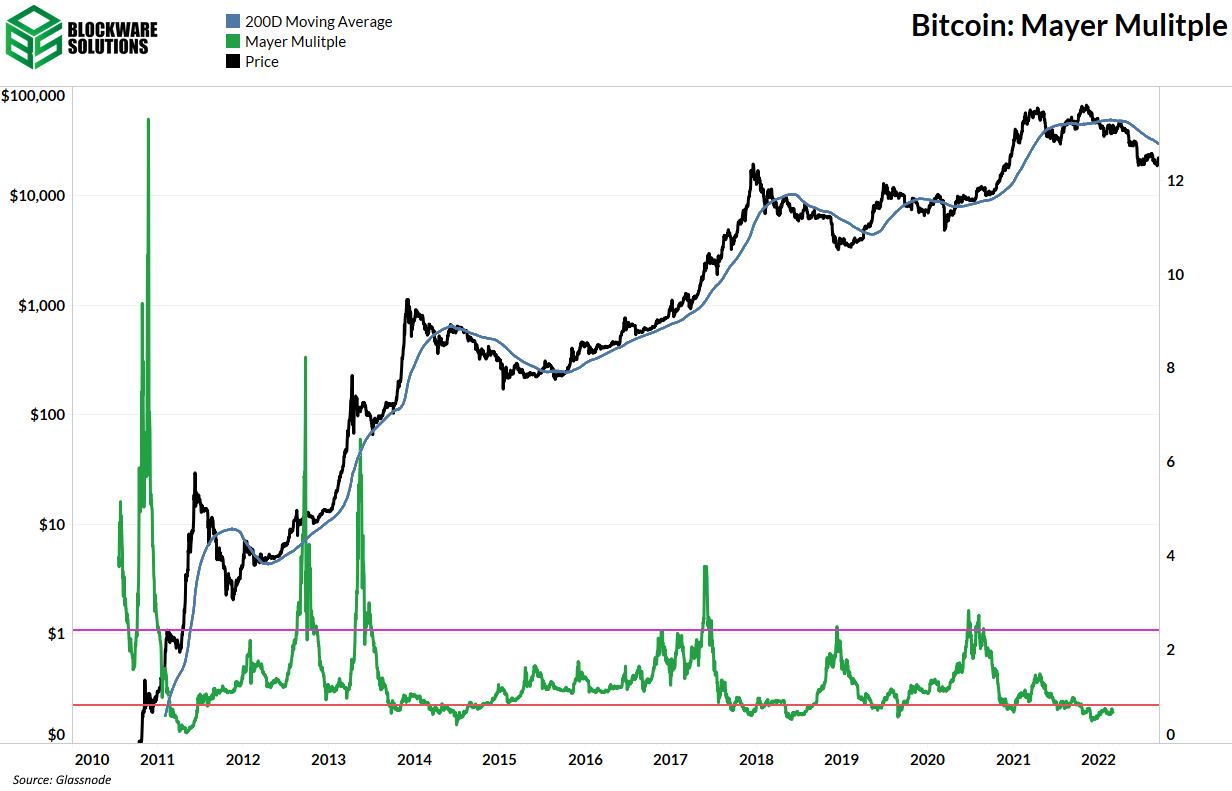

Puell Multiple, MVRV Z-Score y Mayer Multiple están todos en la zona de valor

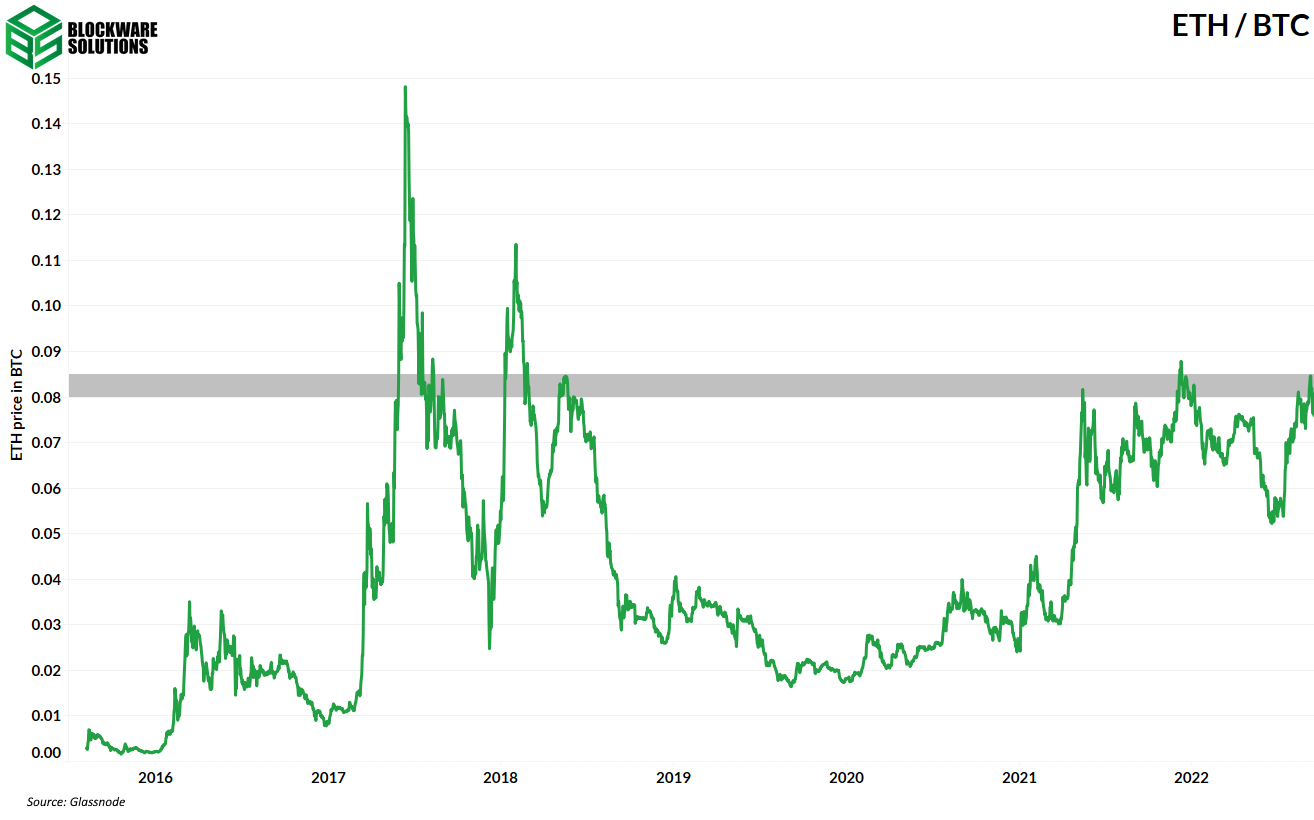

Tanques ETH / BTC después de la "Fusión"; no logra romper el nivel de resistencia de .08

Actualización general del mercado

Tras el anuncio del martes de los datos del IPC de agosto, ha sido una semana bastante brutal en los mercados financieros tradicionales.

La cifra general del IPC de agosto registró un crecimiento interanual del 8,3 %, inferior al 8,5 % de julio. Pero con la estimación de consenso de los analistas en 8,1%, no es una gran sorpresa ver la reacción que han tenido los mercados.

Aunque el IPC interanual disminuyó en agosto en comparación con julio, debido a que el mercado mira hacia el futuro, opera en gran medida en función de las expectativas. La expectativa agregada era que el IPC interanual bajaría 40 pb en el mes de agosto, porque solo cayó 20 pb, estamos viendo una liquidación.

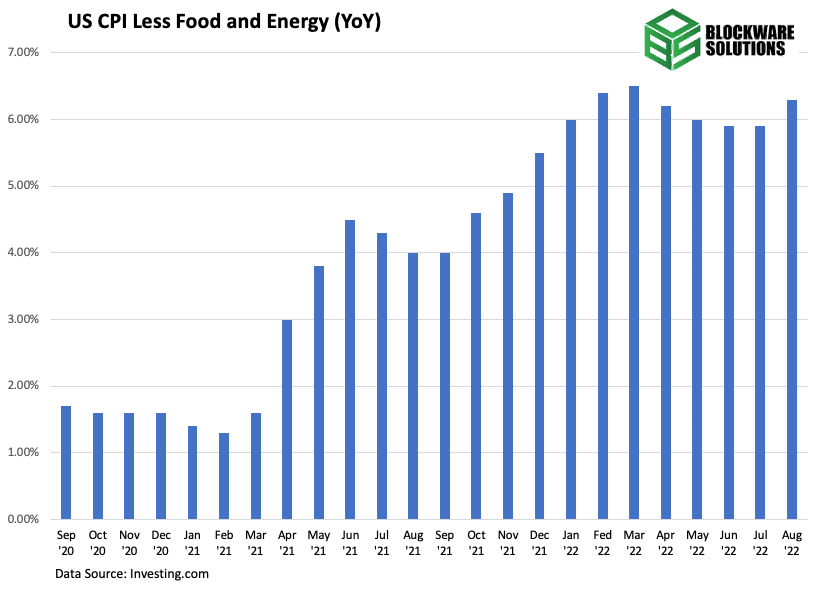

IPC subyacente interanual de EE. UU.

El IPC subyacente, o IPC menos las dos piezas más volátiles (energía y alimentos), subió un 6,3% interanual en agosto. Esto marcó el primer mes de aumento del IPC subyacente desde marzo.

Desglose de la categoría del IPC de agosto (Fuente: BLS)

Arriba puede ver las categorías específicas incluidas en la canasta del IPC y cuánto aumentaron de precio desde agosto de 2021. Si bien cada artículo individual no tiene la misma ponderación en el número final del IPC, podemos ver que los costos de energía siguen impulsando la inflación del IPC. .

A pesar de que el precio promedio nacional de la gasolina en EE. UU. ha bajado más del 25 % desde su punto máximo en junio, la energía en su conjunto aumentó casi un 24 % interanual en agosto, con el petróleo (+68,8 %) y el gas natural (+33 %) como los principales impulsores .

Tenga en cuenta que la energía es un insumo en la producción de todos los bienes o la prestación de todos los servicios. Observe cómo con los precios de la energía aumentando drásticamente durante el último año, las tarifas aéreas han aumentado (33%) y los precios de los alimentos se han disparado (11,4% en total).

En noticias más positivas, el Índice de Precios al Productor (IPP) experimentó su segundo mes consecutivo de caídas interanuales, pasando del 11,3 % en junio al 9,8 % en julio y ahora al 8,7 % en agosto. El punto de datos real llegó 10 pb por debajo de la estimación de consenso de los analistas del 8,8%.

Los costos de producción son un indicador adelantado de los costos de consumo, lo que significa que si los costos de producción aumentan, los precios finales de los bienes eventualmente aumentarán para ponerse al día. Pero dado que el PPI ha estado cayendo durante 2 meses, podría ser una señal de que es probable que los precios de los bienes sigan su ejemplo en el futuro cercano.

Dado que las principales métricas de inflación no disminuyen a la tasa esperada en gran medida, obliga a la Fed a tomar medidas en su programa de aumento de tasas. El Comité de Mercado Abierto de la Fed se reúne el miércoles de la próxima semana para decidir qué hacer con la tasa de interés del mercado.

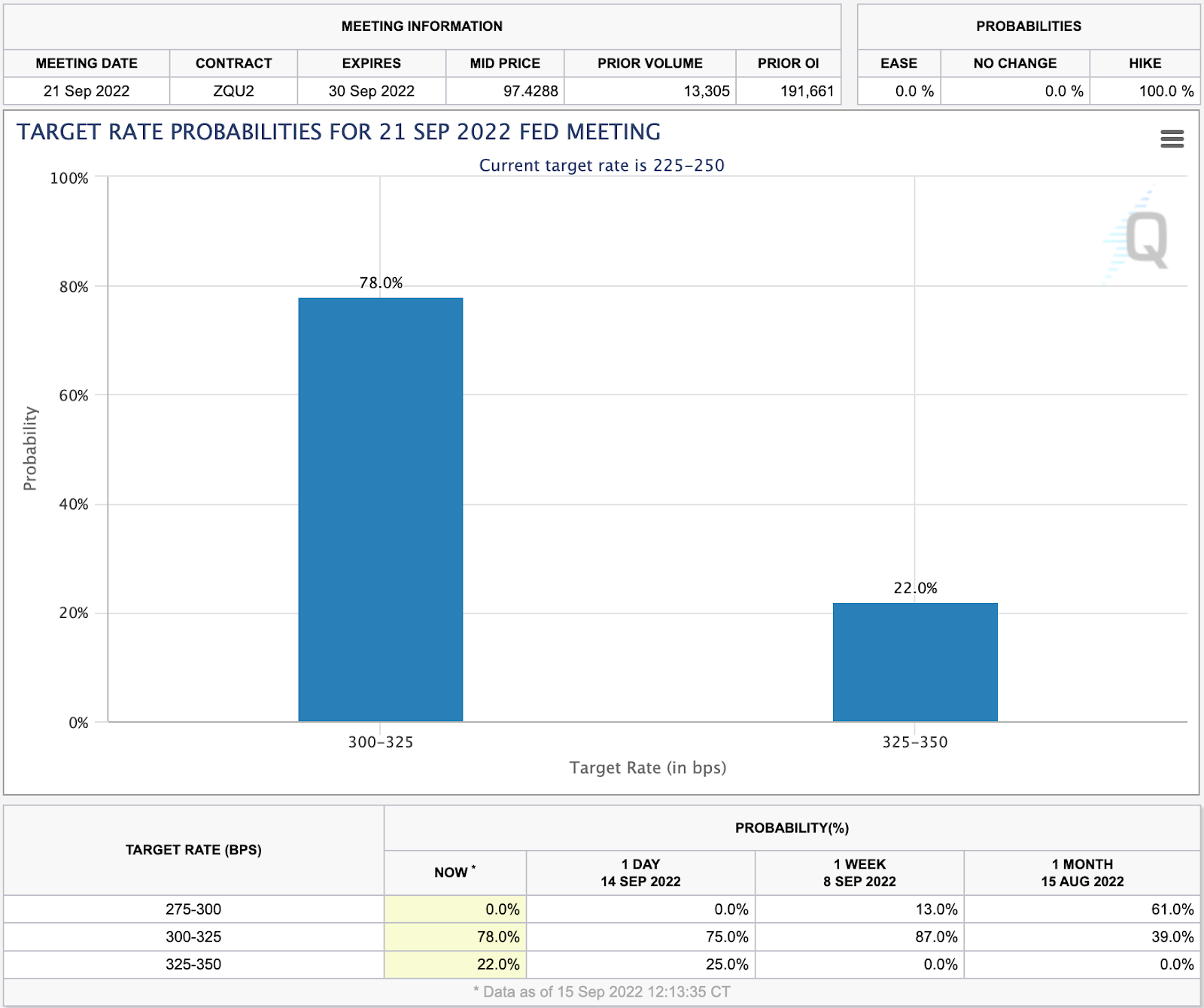

Herramienta FedWatch (Grupo CME)

Según los datos de futuros de fondos federales, la herramienta FedWatch de CME Group predice un 78% de probabilidad de un aumento de 75 pb en el FFR.

Esta herramienta también predice una probabilidad del 22 % de ver un aumento de 100 pb. En este momento la semana pasada (antes del IPC de agosto) dieron un 0% de probabilidad de un aumento del 1%.

FFR, IPC interanual y rendimiento del Tesoro a 2 años (Tradingview)

Actualmente, con el IPC en máximos de 40 años y los rendimientos de los bonos del Tesoro a más corto plazo aumentando (más sobre esto más adelante), el mercado le está indicando a la Fed que tiene espacio para impulsar las tasas de interés.

No especularemos mucho sobre lo que creemos que hará la Fed el miércoles, pero lo que los inversores deben tener en cuenta es lo que espera el mercado.

En este punto, según los datos de futuros y la acción del precio de los valores, el mercado ha descontado un aumento de 50 pb y la mayor parte de un aumento de 75 pb. La reacción que tendría el mercado a un alza de 75 pb está en el aire, pero una de 100 pb probablemente provocaría una aceleración de la liquidación actual.

Continuando, hubo un par de noticias de la Casa Blanca que vale la pena mencionar.

Con conversaciones a principios de semana sobre la aprobación sindical de una huelga de trabajadores ferroviarios, la administración Biden anunció el jueves un acuerdo tentativo para evitar la huelga. Obviamente, con los trabajadores ferroviarios sin trabajar, se ejercería una presión adicional sobre nuestra ya debilitada cadena de suministro.

Según la Administración Federal de Ferrocarriles, aproximadamente el 28 % del movimiento de carga de EE. UU. se realiza en trenes. Claramente, una huelga ferroviaria sería una presión inflacionaria sobre el precio de los bienes.

También hubo noticias sobre la administración de Biden que sopesaba comprar petróleo a ~ $ 80 / barril para rellenar la reserva estratégica de petróleo.

Esto se produce tras su anuncio en marzo de liberar 180 millones de barriles de la reserva de emergencia de EE. UU. para contener los precios del petróleo. Como resultado, la reserva ahora se encuentra en su nivel más bajo en casi 40 años.

La decisión de recargar la reserva surge de 2 ideas principales; en primer lugar, es probable que ahora no tengamos reservas adecuadas en caso de una emergencia nacional y, en segundo lugar, los precios del petróleo han estado cayendo debido a la disminución de la demanda y al dólar en alza, lo que desincentiva la producción.

Esta semana también hemos visto evidencia creciente de que las firmas de Wall Street están sintiendo presiones recesivas. La gran noticia llegó el lunes cuando Goldman Sachs anunció un despido planificado de cientos de empleados.

Esto viene junto con una disminución del 50 % en los ingresos informados en todas las divisiones en el segundo trimestre y una disminución del 41 % en los ingresos de su división de banca de inversión en julio. Esto está más o menos en línea con la disminución esperada del 50% de JP Morgan en los ingresos de IBD para el tercer trimestre.

Solicitudes Iniciales de Desempleo (FRED)

A pesar de más anuncios de despidos por parte de las principales empresas esta semana, seguimos viendo una disminución del desempleo, según lo medido por las solicitudes iniciales de desempleo. A partir de la semana pasada, IJC se ubica en 213,000.

Promedio de hipoteca de tasa fija a 30 años (FRED)

Esta semana también vimos que las tasas hipotecarias superaron el 6,0% por primera vez desde noviembre de 2008. Esto viene junto con un informe de CNBC , que muestra que la demanda interanual de hipotecas ha bajado un 29% a partir de esta semana.

Como se discutió aquí la semana pasada , una disminución en las firmas de hipotecas obliga a los bancos a aumentar las tasas de interés de las hipotecas nuevas o refinanciadas para retener los ingresos por intereses.

La combinación de una tasa de interés de mercado en aumento (FFR) y una demanda decreciente de préstamos es lo que está impulsando el aumento en las tasas hipotecarias. Como se discutió la semana pasada, es probable que esto tome la forma de precios de vivienda más bajos en algún momento en el futuro.

En el mercado de valores, los principales índices han bajado significativamente esta semana y, a partir del jueves, el Nasdaq va camino de su peor semana desde junio.

En este boletín de las últimas 2 semanas, hemos discutido que el escenario más probable para los índices es que veríamos un rebote de sobreventa que probablemente encontraría resistencia con bastante rapidez antes de continuar a la baja. Eso es exactamente lo que vimos entre esta semana y la pasada.

Nasdaq Compuesto 1D (Tradingview)

Después de saltar casi un 7 % en 4 sesiones, el Nasdaq finalmente se encontró con vendedores a $12 270, que coincidieron con la SMA de 20 días.

La pérdida del 5,16% del martes para el Nasdaq Composite marcó su peor desempeño en un solo día de este mercado bajista, y el peor desde el 11 de junio de 2020 (-5,27%).

Especulativamente, el índice parece estar en curso de colisión con sus mínimos de junio, pero esto probablemente llevará un poco de tiempo, si es que sucede. El jueves, el índice pudo mantener el mínimo del 6 de septiembre, pero a partir del viernes por la mañana hemos bajado por debajo de ese nivel.

Esté atento al cierre del viernes para ver si podemos recuperar ese nivel de $11,471.50 o si tenemos más continuación a la baja.

A pesar de la debilidad de los principales índices, varias acciones de crecimiento están mostrando una gran fortaleza relativa. Algunas de las acciones líderes en este momento son: ENPH, ELF, TNK, PLRX, ENVX, WOLF, STEM, FOUR, UBER y CHPT.

Junto con la venta masiva de los índices bursátiles, ha habido una venta masiva continua e intensificada en el mercado de renta fija. En el momento de escribir este artículo, el rendimiento del Tesoro a 2 años se sitúa en ~3,92 %, lo que supone un aumento de aproximadamente 35 pb respecto a la semana pasada. Comparativamente, el rendimiento del bono a 10 años ha subido unos 16 puntos básicos esta semana hasta ~3,47%.

Esto hace que el diferencial 2/10Y (discutido aquí la semana pasada) vuelva a bajar a aproximadamente -0,44, que está creciendo cerca del mínimo YTD de -0,48. Los efectos del IPC más alto de lo esperado se pueden ver claramente en los rendimientos de los valores del Tesoro, ya que los inversores parecen estar cada vez más preocupados por las condiciones económicas a corto plazo.

Además, el martes, el índice de divisas del dólar estadounidense (DXY) tuvo su mayor aumento en un solo día (1,55 %) desde el 19 de marzo de 2020 (2 %).

Con el aumento de los rendimientos del Tesoro y el DXY ejerciendo presiones macroeconómicas sobre los valores actuales de las acciones, es justo decir que estamos lejos de estar fuera de peligro.

Acciones expuestas a criptomonedas

En términos generales, ha sido una semana relativamente aburrida, pero negativa para las acciones criptoexpuestas con el desglose que estamos viendo de BTC.

Los más fuertes de estos nombres en su mayoría simplemente han cortado de lado esta semana, con los nombres más débiles rompiendo a la baja. Dicho esto, las acciones de Bitcoin generalmente se ven mejor que detectar BTC desde una perspectiva técnica.

SI 1D (vista comercial)

Silvergate Capital (SI) ha sido un nombre que nos ha llamado la atención en los últimos meses. Aunque actualmente parece probable una ruptura por debajo de $ 82, su distancia desde sus mínimos y la falta de un fuerte volumen de ventas hace que se vea mejor que la mayoría del grupo de la industria criptográfica.

Arriba, como siempre, está la tabla que compara la acción del precio semanal de varias acciones nativas de criptomonedas con su promedio, BTC y WGMI.

Análisis técnico de Bitcoin

Para ser sincero, desde la perspectiva de la estructura técnica de precios, BTC parece bastante débil.

BTCUSD 1D (vista comercial)

En esta sección la semana pasada, discutimos cómo era probable que BTC viera que la fortaleza a corto plazo se convertía en debilidad. Si bien esta reversión apareció a un precio ligeramente más alto de lo previsto, los lectores de este boletín no deberían haberse sorprendido terriblemente al ver una reversión hacia precios más bajos.

La caída del 9,94 % del martes se debió al volumen (Coinbase) que fue casi un 68 % mayor que el promedio de 50 días de BTC. Esto nos muestra que, a pesar de la propuesta de valor de BTC como cobertura de degradación, una inflación del IPC superior a la esperada todavía tiene un efecto adverso en el precio de BTC.

El hecho es que Bitcoin y los criptoactivos en su conjunto se clasifican como activos de riesgo. Con expectativas futuras poco claras sobre su clasificación como valores, estándares de informes fiscales o incluso una posible prohibición de la minería PoW, es poco probable que la agrupación de BTC como un activo de riesgo cambie por algún tiempo.

Como resultado, la acción del precio de BTC ha estado bastante relacionada con la de los índices de acciones. Por lo tanto, la misma lógica discutida anteriormente con rendimientos crecientes y DXY que causan debilidad en las acciones se puede aplicar a BTC.

A partir de aquí, BTC podría encontrar algo de apoyo en algunos niveles. ~$18.9K-18.7K es la siguiente zona a vigilar, una ruptura por debajo de eso probablemente resultaría en una prueba de los mínimos de ~$17.6K YTD.

Bitcoin on-chain y derivados

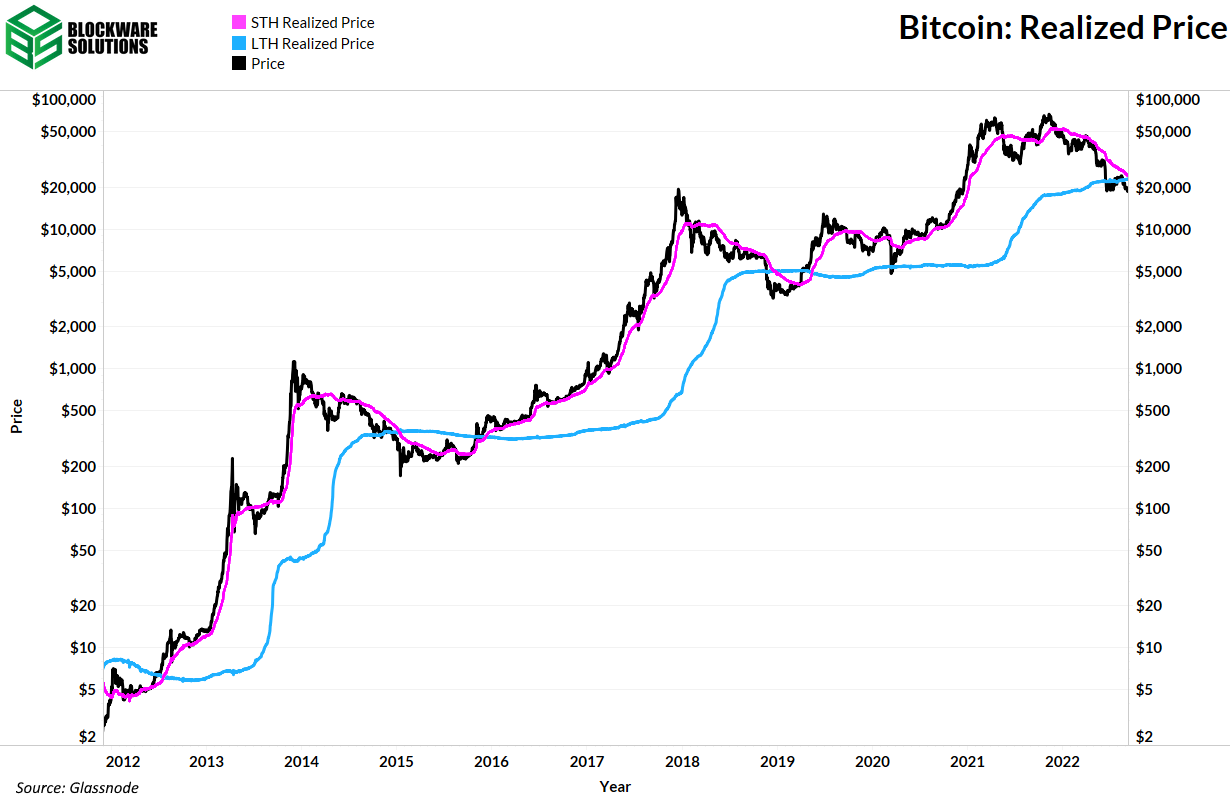

El precio realizado del tenedor a corto plazo (STH) y el precio realizado del tenedor a largo plazo (LTH) tienen una diferencia de menos de $ 1k ahora; estando en $ 23.9k y $ 23.1k respectivamente.

Hemos estado controlando estas métricas durante las últimas semanas, ya que anticipamos ansiosamente que se crucen.

STH RP que cae por debajo de LTH RP solo ha ocurrido anteriormente durante los mínimos del mercado bajista. Este cruce requiere meses de acción de precio negativa donde los nuevos STH, introducidos en el mercado durante una tendencia alcista, se siguen acumulando después del tope del mercado alcista, lo que reduce su base de costos.

LTH RP está constantemente hacia arriba y hacia la derecha con el tiempo debido a dos factores. Primero, los LTH se acumulan a todos los precios. Los LTH entienden el papel vital que jugará Bitcoin en el futuro de las finanzas y ningún precio es demasiado caro. Sin embargo, el apilamiento realizado a los niveles de precios actuales hace poco para mover la aguja sobre la base del costo de los titulares individuales a largo plazo, ya que un gran porcentaje de su pila proviene de los niveles de precios extremadamente bajos de ciclos anteriores.

La presión ascendente más impactante de LTH RP es el envejecimiento de STH en LTH. El umbral que constituye un LTH son los UTXO que no se han movido en 155 días o más. Observe en el cuadro a continuación que unos meses después de una ruptura alcista en el STH RP hay una ruptura similar al alza en el LTH RP.

Por otro lado, los LTH en conjunto tienen una base de bajo costo, ya que muchos se han estado acumulando durante más de un ciclo de 4 años. Estos LTH se acumulan en todos los niveles, independientemente de qué tan alto suba el precio. Por lo tanto, su base de costos aumenta constantemente con el tiempo. Además, LTH RP ve grandes picos en los ~ 155 días posteriores a un aumento masivo en STH RP. Podemos interpretar esto como STH que envejecen en LTH; criando una nueva cohorte de hodlers de Bitcoin.

Se puede encontrar más evidencia en la cadena de STH que envejecen en LTH al observar el cambio de posición neto de ambos grupos.

Durante las corridas alcistas, el cambio de posición neta STH (púrpura) aumenta considerablemente, mientras que el cambio de posición neta LTH (verde) disminuye en una cantidad similar. Aproximadamente ~ 155 días después de estos cambios de posición, vemos lo contrario. STH NPC se vuelve negativo, mientras que LTH NPC ve un gran aumento casi idéntico a la disminución en STH NPC. Esta es evidencia en cadena de nuevas clases de Bitcoiners que se convierten en hodlers a largo plazo.

Esto es significativo porque muestra que cada ciclo genera una nueva cohorte de LTH. Las carreras alcistas hacen que Bitcoin capte la atención generalizada. Un porcentaje desconocido de los nuevos ojos comienza a profundizar en los impactos técnicos, económicos, sociales y políticos de Bitcoin. El coloquial común es "clases". es decir. Clase de Bitcoin de 2013, Clase de 2017, Clase de 2021, etc. Las nuevas clases de Bitcoiners significan un mayor número de personas y ofertas de capital para un suministro limitado de 21,000,000.

Se muestra una yuxtaposición interesante de la adopción de Bitcoin entre clases al observar el número total de entidades en la cadena. Las "entidades" son grupos de direcciones que el equipo forense de Glassnode ha estimado que pertenecen a una sola persona o institución. La suma acumulada del crecimiento neto de las entidades da una buena estimación de la cantidad de usuarios de bitcoin en cadena.

A continuación, hemos graficado la suma acumulada del crecimiento neto de las entidades (naranja) junto con su cambio de 90 días (verde) y su cambio de 365 días (azul).

Como era de esperar, los mayores aumentos de usuarios se producen durante las carreras alcistas hiperbólicas. La carrera alcista de 2017 tuvo el mayor aumento de nuevos usuarios. Lo que es interesante aquí es que, si bien el crecimiento de la adopción inicial en la carrera alcista de 2021 no fue tan fuerte como en 2017, el crecimiento ha persistido durante el mercado bajista.

La avalancha inmediata de nuevos usuarios en 2017 seguida de una fuerte caída en la tasa de crecimiento parece ser congruente con la acción del precio de ese ciclo. El ciclo de 2021 no estuvo a la altura de las expectativas desde el punto de vista de los precios; no hubo ningún golpe fuera de la parte superior. La falta de un golpe de efecto podría ser la razón por la que el crecimiento a corto plazo de los usuarios (línea verde) no fue tan intenso como en 2017. Sin embargo, la mayor tasa de crecimiento no ha disminuido desde el final de la manía del mercado alcista. El cambio de 365d en los usuarios (línea azul) se mantiene en niveles extraordinariamente altos a diferencia de 2017 cuando cayó.

Una alta tasa de crecimiento en el número de usuarios a pesar de ser un mercado bajista es increíblemente alcista para el futuro a largo plazo de Bitcoin.

Estas nuevas entidades no solo están inactivas durante este mercado bajista. Se están APILANDO DURO.

A continuación se muestra el suministro en poder de entidades con .01 - .1 BTC. El grado en que estos usuarios más pequeños están aumentando el tamaño de sus pilas es asombroso; y lo están haciendo mientras BTC está un 70% por debajo de su máximo histórico.

Muchas personas ven la adopción institucional como el determinante más importante del éxito de Bitcoins. Sin embargo, se puede argumentar con fuerza que la adopción institucional solo ocurre como un efecto colateral de la adopción exitosa a nivel minorista.

Bitcoin es un protocolo de código abierto en el que los usuarios (operadores de nodos) tienen el control; esto es diferente a las instituciones centralizadas. Las instituciones tardan en adoptar tecnologías emergentes; la adopción por su parte solo ocurrirá una vez que no puedan ignorar la presión del comercio minorista para hacerlo. Además, las grandes instituciones financieras se benefician del efecto cantillon de la moneda fiduciaria y, como tales, no liderarán la adopción de Bitcoin. Más bien, la adopción de Bitcoin por parte de las grandes instituciones financieras es en realidad capitular ante el nuevo sistema.

Para obtener más información sobre la adopción de Bitcoin, lea nuestro Informe de adopción de usuarios .

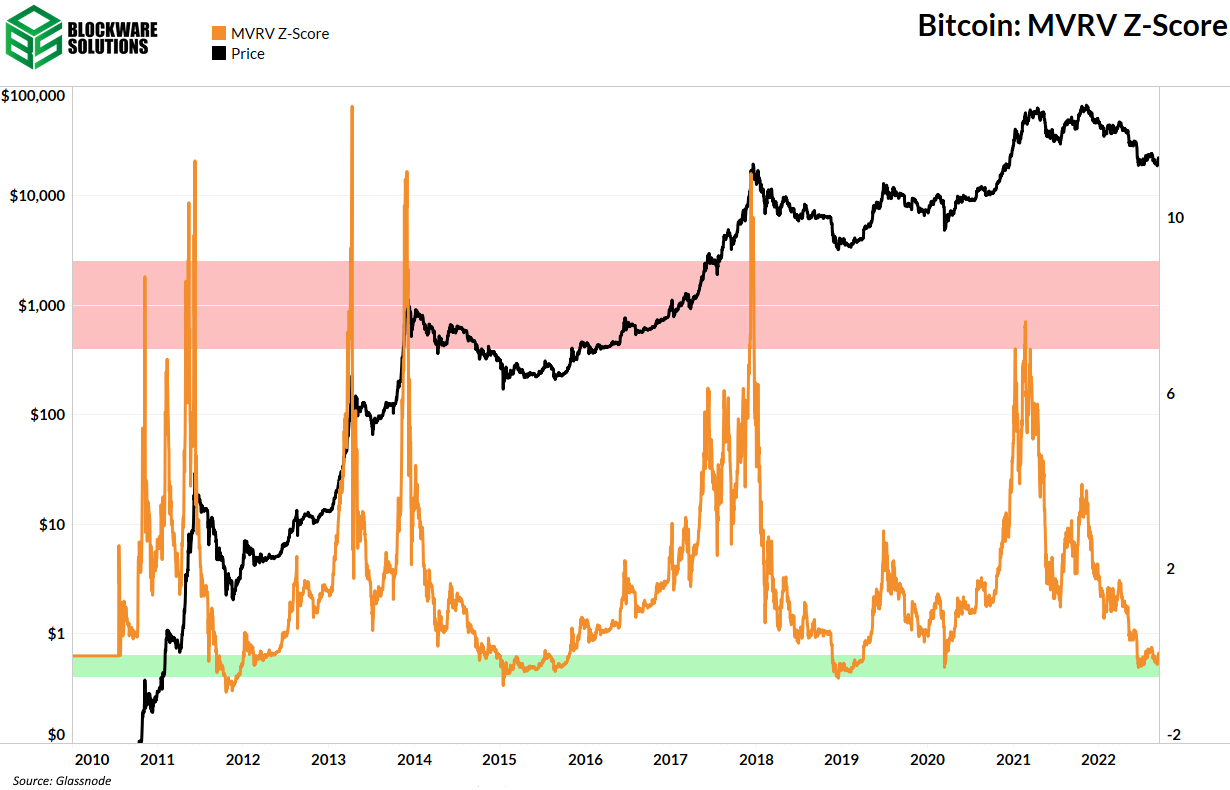

Bitcoin ha pasado otra semana en la "zona de valor" para algunas de las métricas que observamos con frecuencia. Estas métricas de valoración proporcionan una buena vista panorámica de dónde estamos en el ciclo de Bitcoin. Actualmente, todos indican que es probable que estemos en el fondo o cerca de él.

Primero, MVRV Z-Score. Esto mide el precio de Bitcoin con el precio realizado (para todas las entidades, no segregadas entre titulares a corto y largo plazo). Esta métrica grita "COMPRE AHORA".

El segundo es Puell Múltiple. Creada por David Puell, esta métrica divide el promedio móvil del valor de emisión diario de BTC por el promedio móvil de 365 días del valor de emisión diario.

El valor de emisión diaria es simplemente las nuevas monedas agregadas al libro de contabilidad por los mineros cada día multiplicadas por el precio de BTC en el momento en que se extrajeron las nuevas monedas. Cuando el múltiplo de Puell se está calentando, eso significa que el nuevo valor de emisión diaria de hoy es alto en relación con el año pasado. Cuando el Puell Multiple es bajo como lo es ahora, eso significa que BTC es extremadamente barato ahora en comparación con el año pasado.

Puell Multiple solo ha alcanzado niveles tan bajos durante los mínimos del mercado bajista o durante eventos de capitulación inducidos por macro como el colapso del covid de marzo de 2020.

El múltiplo de Mayer es la relación entre el precio y la media móvil de 200 días. El promedio móvil de 200 días es un buen indicador relativo de un mercado alcista contra bajista. A medida que el precio de BTC va más allá del promedio móvil de 200 días, es un buen indicador de que BTC está sobrevendido.

El Mayer Multiple ahora ha estado en la "zona de valor" desde mayo de este año. Por supuesto, el entorno macro es incierto, lo que significa que la perspectiva a corto plazo para BTC también es incierta, pero para cualquier persona con un horizonte a largo plazo, estas métricas de valoración le piden que tenga un costo promedio en dólares en este rango.

Como se mencionó en el párrafo anterior (y como ya sabe cualquiera que haya estado siguiendo a BTC durante el último año), BTC ha tenido una fuerte correlación con las acciones. El mercado más amplio ha puesto a Bitcoin en la misma categoría que los activos de riesgo. El siguiente gráfico muestra la correlación de BTC con el S&P 500.

Aquí en Blockware entendemos que Bitcoin es una clase de activo completamente única y el hecho de que se comporte de manera similar a los activos de riesgo muestra cuán temprano es. Bitcoin es un producto digital descentralizado, sin permisos y absolutamente escaso. Bitcoin hará por dinero lo que Internet hizo por información.

Sin embargo, actualmente se cotiza como un activo de riesgo, así que téngalo en cuenta antes de realizar operaciones audaces a corto plazo. La incertidumbre de la macro hace que el precio a corto plazo de BTC también sea incierto. Pero, si no tiene interés en el rendimiento a corto plazo y está asignando capital con un marco de tiempo a largo plazo, ahora es un buen momento para ingresar a BTC.

La muy esperada "Fusión" de Ethereum tuvo lugar esta semana. Algunos especulan que esto puede ser un escenario de mercado de "compre el rumor, venda las noticias". El tiempo dirá si esa tesis es correcta o si la fusión fue un catalizador positivo para la acción del precio de eth. Después de solo 24 horas, parece que ETH se está vendiendo frente a USD y BTC

A medida que se acercaba la fusión, ETH / BTC subió hasta .08, un nivel clave de resistencia, antes de no poder abrirse paso. En los próximos meses, veremos si la fusión puede enviar ETH / BTC más allá de este nivel de resistencia o si se acumulará contra BTC como lo han hecho históricamente las altcoins durante los mercados bajistas. Incluso si ETH supera este nivel de resistencia, todavía tiene mucho camino por recorrer si quiere alcanzar su máximo histórico anterior denominado BTC.

Minería Bitcoin

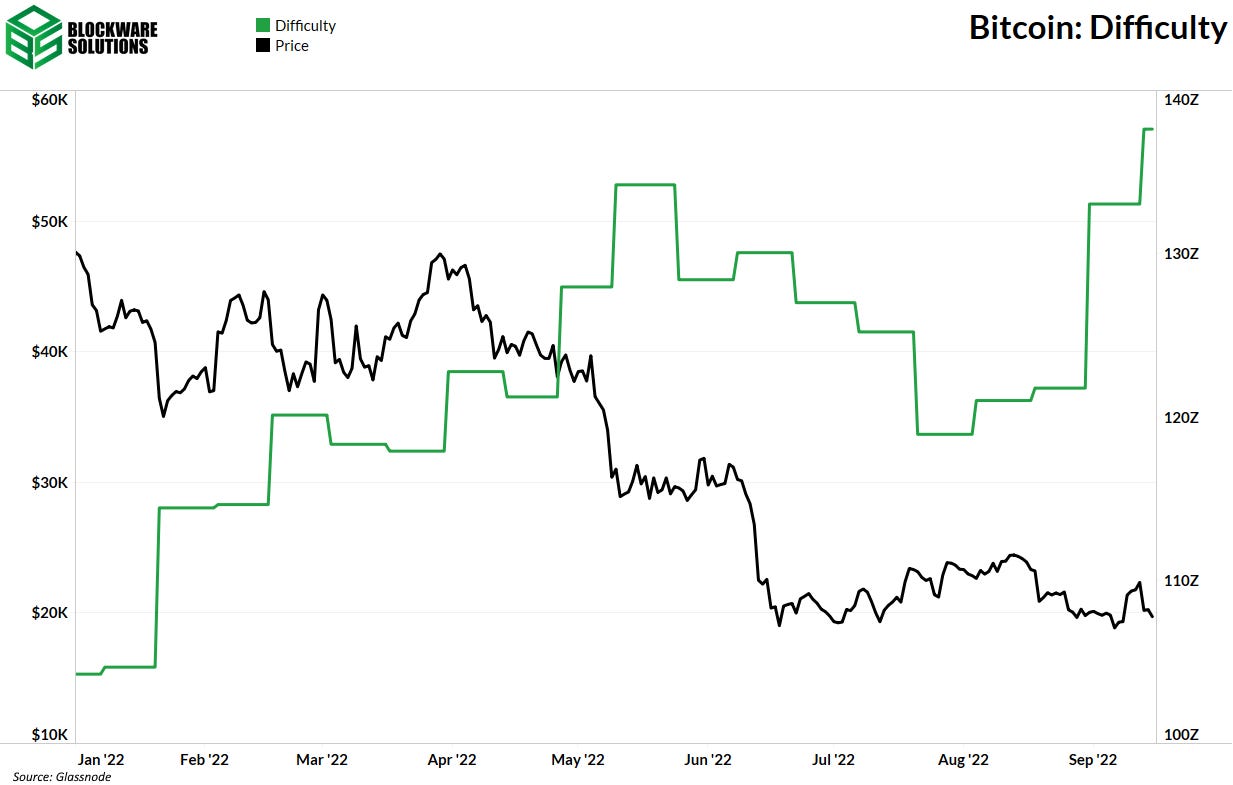

Dificultad minera máxima histórica

A pesar de la acción del precio bajista y de que Bitcoin está bien lejos de su máximo histórico, la dificultad de la minería acaba de alcanzar un nuevo máximo histórico.

Este aumento se puede atribuir a tres factores principales.

1. Las plataformas mineras que capitularon este verano han sido vendidas, reubicadas y conectadas por mineros más eficientes, probablemente con costos de energía más bajos. Es probable que gran parte de la tasa de hash que salió de la red se haya vuelto a activar ahora.

2. Los equipos de nueva generación ya se han lanzado y enviado a todo el mundo. Esto incluye S19XP de Bitmain y M50 de MicroBT. Estos son los equipos con mayor eficiencia energética del mercado y tienen una alta tasa de hash (140 TH y 114 TH respectivamente).

3. Los cortes de energía están ocurriendo menos debido al calor extremo y el estrés en las redes de energía que se hunden (instalación Whinstone de Riot en Texas).

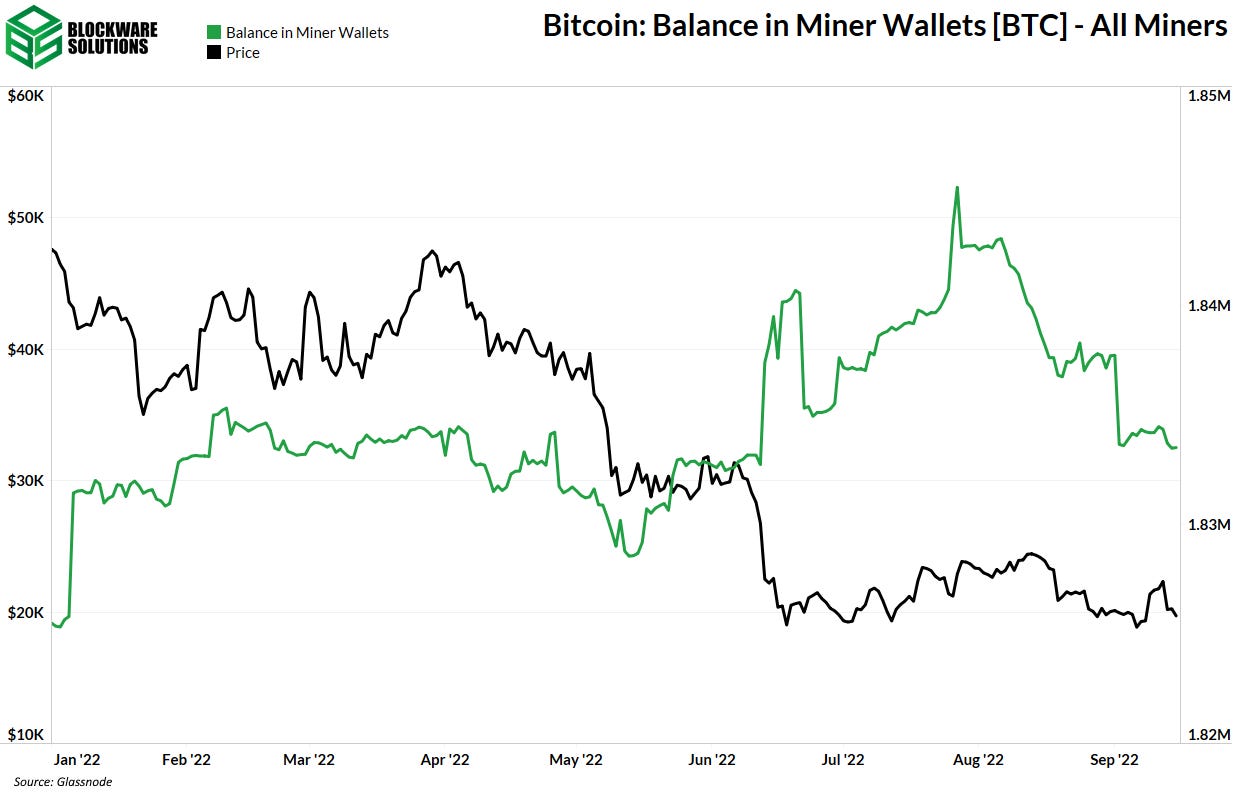

Gráfico de balance de minero mal interpretado

Glassnode tiene muchos datos y recursos excelentes, pero si malinterpreta lo que presenta, puede crear narrativas engañosas. Como se discutió durante el verano de 2022, los mineros de Bitcoin capitularon de mayo a agosto. La tasa de hash y la dificultad estaban cayendo, los mineros públicos vendían más BTC de los que extraían, y el sentimiento general del mercado era de aversión al riesgo. Este gráfico de Miner Wallet parece mostrar exactamente lo contrario. Muestra que los saldos de los mineros en realidad aumentaron significativamente de mayo a agosto.

En primer lugar, es fundamental comprender la composición de esta métrica. La gran mayoría de estas monedas son solo mineros tempranos y Satoshi. Esta no es una buena representación de los saldos de mineros activos, como algunos pueden interpretar.

En segundo lugar, rastrear los saldos exactos de los mineros es casi imposible. La tasa de hash apunta a grupos. Los grupos distribuyen BTC periódicamente a los mineros, generalmente cuando se alcanzan ciertos umbrales de retiro. Es probable que los mineros recolecten la mayoría de sus recompensas en su propia billetera de almacenamiento en frío (no en la billetera del grupo). Esta métrica se compone principalmente de los primeros mineros y las billeteras de la piscina.

El aumento reciente en esta métrica se puede atribuir a "otros" mineros y al grupo de minería Poolin. Irónicamente, Poolin tiene problemas de liquidez, por lo que es difícil saber exactamente qué sucede con sus billeteras. "Otros" (primeros mineros) es probablemente solo un viejo minero que reorganiza UTXO o algo por el estilo.

En conclusión, no quitaría mucho de esta métrica, aparte del hecho de que ciertamente no desmiente que haya ocurrido una capitulación minera como algunos pueden interpretar.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.