Blockware Intelligence Newsletter: Semana 61

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 10/22/2022 al 10/28/2022.

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques a la cadena de bloques. Tus equipos de minería, tus llaves, tu Bitcoin.

Diviértase y aprenda más sobre nuestro futuro de Bitcoin en Pacific Bitcoin , la conferencia de Bitcoin más grande de la costa oeste. 10-11 de noviembre en Los Ángeles. Obtenga 30% de descuento en boletos con el código BLOCK.

Resumen:

A pesar de que las estimaciones de crecimiento del PIB indican un aumento del 2,6 % en la producción en el tercer trimestre, hay varios otros puntos de datos que indican un entorno económico debilitado, como examinaremos a continuación.

El Banco de Canadá y el Banco Central Europeo emitieron aumentos de la tasa de interés del mercado esta semana por una suma de 50 pb y 75 pb, respectivamente.

La caída de los rendimientos del Tesoro de EE. UU. y el DXY podrían aliviar potencialmente la presión de venta que afecta a los índices bursátiles el miércoles/jueves tras las ganancias de las grandes tecnológicas.

Bitcoin ha visto una semana general constructiva de acción del precio después de superar los $ 20,500 por primera vez en más de un mes.

Bitcoin todavía se enfrenta al precio realizado del titular a corto plazo y al promedio móvil de 200 días como niveles de resistencia clave.

Reserve Risk, MVRV Z-Score y Mayer Multiple muestran un valor extremo, incluso después del movimiento positivo de precios de esta semana.

Los saldos de los mineros se están desplomando a medida que los márgenes de los mineros continúan reduciéndose por una dificultad cada vez mayor

Una de las mayores empresas mineras que cotizan en bolsa, Core Scientific, ha incumplido sus próximas obligaciones de deuda.

Actualización general del mercado

Antes de la publicación de las estimaciones de crecimiento del PIB del tercer trimestre de EE. UU., hemos visto un rebote bastante fuerte de las acciones y los bonos del Tesoro esta semana. A pesar de que las estimaciones del PIB muestran un aumento en la producción en el tercer trimestre, se publicaron varios otros puntos de datos esta semana que indican una disminución en la actividad económica para comenzar el cuarto trimestre de 2022, como examinaremos a continuación.

Como acabamos de mencionar, el jueves recibimos las estimaciones del PIB del tercer trimestre de EE. UU. La Oficina de Análisis Económico (BEA) estima que en el tercer trimestre, el PIB real de EE. UU. creció un 2,6 %, por encima de las expectativas del mercado del 2,4 %.

Este es el primer trimestre de aumento del PIB real desde el cuarto trimestre de 2021. Si no lo recuerda, en el primer trimestre el PIB se contrajo un -1,6 % y en el segundo trimestre el PIB se contrajo un -0,60 %.

Según la BEA, el aumento del PIB se puede atribuir a “aumentos en las exportaciones, el gasto del consumidor, la inversión fija no residencial, el gasto del gobierno federal y el gasto del gobierno estatal y local, que fueron parcialmente compensados por disminuciones en la inversión fija residencial y la inversión privada en inventario. ”

Si bien esto es potencialmente una señal alentadora, no significa que los mercados estén fuera de peligro. Los datos del PIB miran hacia atrás, ya que intentan medir cómo se desempeñó la economía en el pasado.

Los mercados miran hacia el futuro, teniendo en cuenta todas las fuentes de datos conocidas y los activos de fijación de precios donde el mercado cree que la economía estará en el futuro a mediano plazo. Por esta razón, las cifras del PIB no tienden a tener el mismo efecto en los mercados que, por ejemplo, cosas como las tasas de interés.

El martes vimos el nombramiento de Rishi Sunak como el 57º Primer Ministro del Reino Unido. Sunak se desempeñó anteriormente como Ministro de Finanzas bajo Boris Johnson, tiene un MBA de la Escuela de Negocios de Stanford y también fue banquero en Goldman Sachs antes de ingresar a la política en 2015.

En medio del entorno económico turbulento que es el Reino Unido, será interesante ver cómo un funcionario con una sólida formación financiera y empresarial navegará por estas aguas. Tras este anuncio, la libra esterlina ha subido frente al dólar estadounidense.

En China, vimos la reelección de Xi Jinping como presidente de la República Popular China. Tras la abolición de los límites del mandato presidencial por parte de Xi en 2018, ahora se ha convertido en el primer presidente elegido para un tercer mandato en la historia de la República Popular China.

Junto con la reelección de Xi, hemos visto una fuerte caída de las acciones de propiedad china que cotizan en bolsa en EE. UU. El ETF iShares China Large-Cap, FXI, ha bajado alrededor de un 7% esta semana, al momento de escribir este artículo.

El miércoles, el Banco de Canadá (BoC) elevó su tasa de interés de mercado en 50 pb, por debajo de las expectativas de 75 pb.

El jueves, el Banco Central Europeo (BCE) elevó sus tipos en 75 pb por tercera vez consecutiva.

Lo más interesante es que tanto el BoC como el BCE usaron un lenguaje en sus conferencias de prensa posteriores que insinuaba que podrían estar acercándose a un punto de inflexión en la dirección de su política.

Si bien ambas agencias se aseguraron de dejar en claro que hay más trabajo por hacer, el aumento de 50 pb de Canadá fue una clara señal de que creen que están cerca de una tasa de mercado que conduce a una inflación más baja.

Los responsables políticos europeos declararon que han "hecho avances sustanciales en la retirada de la política monetaria acomodaticia". O dicho de otro modo, creen que están cerca de haber eliminado todos los resquicios de política monetaria expansiva.

En los EE. UU., la confianza del consumidor disminuyó en el mes de octubre según lo medido por el Índice de Confianza del Consumidor.

El índice de confianza del consumidor de octubre , agregado por The Conference Board a partir de una encuesta masiva en línea, llegó a 102,5. Esto estuvo por debajo del valor de septiembre de 107,8 y la estimación de Reuter de 105,9.

Además, TCB publica otro índice al que llaman The Expectations Index, que mide las expectativas de los consumidores estadounidenses sobre las condiciones económicas en el futuro cercano.

Como puede ver arriba en naranja, el índice de expectativas disminuyó en el mes de octubre a 78,1 desde 79,5 en septiembre. Según TCB, las lecturas por debajo de 80 tienden a ser recesivas, lo que significa que en los EE. UU., el grado de expectativas y confianza del consumidor está en línea con los períodos de recesión anteriores.

El Índice de Situaciones Actuales, que es una encuesta de las evaluaciones de los consumidores sobre las condiciones comerciales y laborales actuales, disminuyó aún más en octubre. La caída de 150,2 en septiembre a 138,9 en octubre podría indicar que estamos viendo una desaceleración en la actividad económica para comenzar el cuarto trimestre, según TCB.

Además, los datos muestran que la actividad comercial de los EE. UU. también disminuyó en el mes de octubre, según lo medido por el índice compuesto de gerentes de compras Flash de EE. UU. de S&P .

Como se muestra arriba, el Flash PMI de EE. UU. disminuyó a 47,3 en octubre desde 49,5 en septiembre (disculpas por la imagen de baja calidad). Según S&P, excluyendo el rebote corto en forma de V en 2020, esta fue la segunda mayor tasa de disminución desde 2009.

En conclusión, los 4 puntos de datos que acabamos de destacar indican a nuestro equipo que, a pesar de un crecimiento en la producción económica agregada (PIB real) en el tercer trimestre, es probable que la economía de EE. UU. no sea tan sólida como parece.

En el mercado de la vivienda, la tasa hipotecaria fija promedio a 30 años de EE. UU. ha superado oficialmente el 7%, según datos de Freddie Mac.

Promedio de hipotecas de tasa fija a 30 años en los Estados Unidos (Tradingview)

El gráfico anterior muestra este punto de datos con las recesiones resaltadas en verde y la tasa de cambio en la parte inferior. En 2022, la tasa de cambio en la tasa hipotecaria promedio de EE. UU. a 30 años alcanzó su valor más alto en la historia de esta métrica.

Como era de esperar, esto está causando una disminución en la demanda de compra de viviendas y, por lo tanto, una disminución en los precios de la vivienda.

Índice S&P/Case-Shiller de EE. UU. (FRED)

Arriba está el índice Case-Shiller, que sirve como punto de referencia para los precios promedio de viviendas unifamiliares en los EE. UU. Los datos se publicaron esta semana para el mes de agosto, que mostró una disminución de 307,04 en julio a 303,76 en agosto.

Si bien esta disminución puede no parecer mucho, el índice subió un 15,6 % interanual en julio y ~13 % interanual en agosto. Esta caída del 2,6% entre esos 2 valores fue la mayor caída mensual en la historia del índice.

En otras palabras, parece que los precios de las viviendas unifamiliares están cayendo a un ritmo sin precedentes.

Esto, combinado con los datos de JP Morgan Chase que indican que los inversores minoristas de EE. UU. han bajado un promedio del 44 % en sus carteras personales este año, está ejerciendo una presión financiera significativa sobre muchos consumidores estadounidenses promedio.

Hablando de inversiones, hemos visto una semana relativamente turbulenta de acción de precios de los índices bursátiles.

Nasdaq Compuesto 1D (Tradingview)

Esta semana vimos por primera vez una continuación del rebote de la semana pasada. El miércoles, vimos una reversión a la baja del índice, y el jueves vimos una continuación a la baja derivada de la pérdida de ganancias de Meta.

Meta anunció su segundo trimestre consecutivo de ingresos decrecientes y una disminución del 52% en las ganancias trimestrales. Con estos datos financieros, Meta revisó a la baja su perspectiva del cuarto trimestre después de afirmar que el cuarto trimestre probablemente verá caídas continuas en las ganancias.

Las acciones de Meta cayeron casi un 25% al cierre del jueves, y como la sexta participación más grande en el Nasdaq Composite, no fue una gran sorpresa ver que el índice también bajó.

El jueves, después del cierre, obtuvimos las cifras de ganancias del tercer trimestre de Apple y Amazon, que ocupan el primer y tercer puesto en el Nasdaq, respectivamente.

Para Apple, el tercer trimestre fue fuerte, con récords de ingresos y utilidad neta para el trimestre de septiembre. Como resultado, las acciones inicialmente saltaron fuera del horario de atención.

Amazon no vio la misma reacción después de no cumplir con las estimaciones de ingresos de los analistas y proporcionar una perspectiva débil en el cuarto trimestre. Las acciones cayeron un 20% después de las horas iniciales.

A pesar de que se mostró cierta debilidad más adelante en la semana para las acciones, en general hemos visto una semana sólida para los valores del Tesoro.

Rendimiento del Tesoro de EE. UU. a 10 años 1D (Tradingview)

Arriba se muestra el rendimiento al vencimiento de la nota del Tesoro de EE. UU. a 10 años. Como puede ver, el rendimiento ha bajado casi 30 pb esta semana. Actualmente estamos en camino de ver la primera caída semanal en los rendimientos a 10 años desde julio.

Por lo tanto, estamos viendo el primer repunte significativo en los precios del Tesoro (recuerde que el rendimiento y el precio están inversamente relacionados) en más de 3 meses.

En términos generales, la acción del rendimiento tiende a ser un indicador principal de la acción del precio de las acciones. Por lo tanto, el hecho de que los rendimientos estén cayendo junto con los precios de los índices bursátiles me lleva a creer que las acciones aún pueden mostrar cierta fortaleza.

Dicho esto, es simplemente una conjetura educada. La presión a la baja sobre las ganancias de las empresas estadounidenses de gran capitalización también es un factor importante para la acción del precio del índice.

DXY 1D (vista comercial)

Con el aumento de los precios de los bonos, estamos viendo que el índice del dólar estadounidense (DXY) se enfría esta semana. Si bien rebotamos el jueves, DXY bajó más del 1% esta semana al momento de escribir.

Esto también podría funcionar para aliviar parte de la reciente presión de venta sobre las acciones estadounidenses, pero, como siempre, queda mucho por ver.

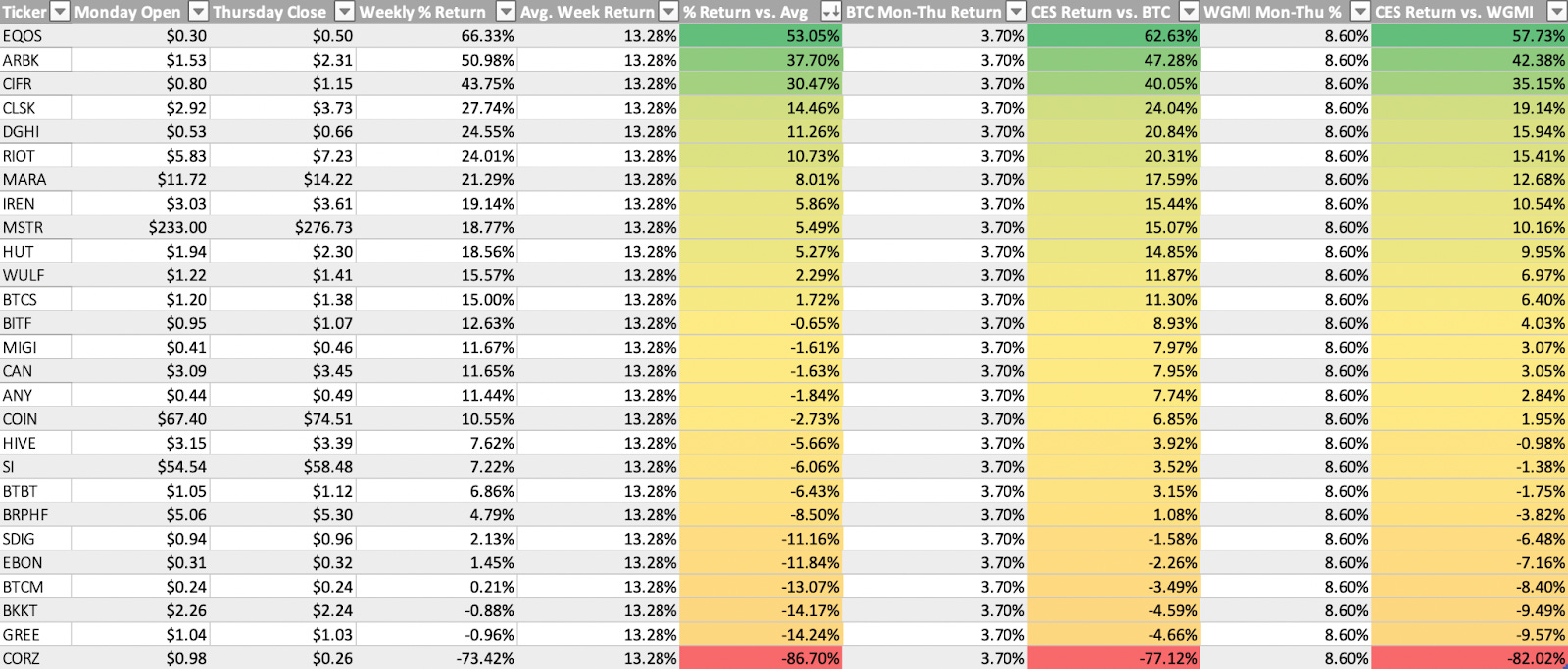

Acciones expuestas a criptomonedas

En general, hemos visto una semana muy sólida para el grupo de acciones expuestas a criptografía. Por ejemplo, al cierre del jueves, EQOS subió un 89 %, CLSK subió un 25 %, CIFR subió un 37 % y ARBK subió un 29 % en la semana.

Esta fortaleza se debe a los rebotes que vimos tanto en los índices de acciones como en Bitcoin. Una cosa interesante fue que el miércoles, cuando los índices retrocedieron a la baja pero el precio de Bitcoin subió, las criptomonedas siguieron a BTC.

Pero lo más interesante para mí fue cómo vimos otro caso de acción del precio de cripto-equidad como un indicador principal de la acción del precio de Bitcoin.

BTCUSD frente a MARA 1D (vista comercial)

Arriba hay un ejemplo de este fenómeno usando Marathon Digital (MARA). La flecha colocada sobre las velas dirige su atención al lunes (24 de octubre) en cualquiera de los gráficos.

Podemos ver que el lunes fue un día muy fuerte para MARA, ya que las acciones cerraron por encima del 10%. Este mismo día fue tranquilo para BTC, con una caída del precio del -1,24%.

En mi opinión, esta fue una señal potencial de que las instituciones estaban adelantando sus compras de BTC. Si bien algunos pueden ver esto como una manipulación del mercado, proporcionó a los inversores que estaban prestando atención una pista potencial sobre el rebote que BTC recibiría al día siguiente.

Esta semana también recibimos noticias de que Core Scientific (CORZ) ha detenido todos los pagos de la deuda. Esto es esencialmente CORZ declarándose en bancarrota sin presentar una declaración oficial. Las acciones cayeron más del 78% el jueves.

Discutiremos CORZ más adelante en la sección de minería a continuación.

Arriba, como siempre, está la tabla que compara la acción del precio semanal de varias criptomonedas con su rendimiento semanal promedio, BTC y WGMI.

Análisis técnico de Bitcoin

Como se mencionó anteriormente, ha sido una semana fuerte para la acción del precio de Bitcoin. En el momento de escribir este artículo, los precios de BTC han subido un poco más del 4% en la semana.

En esta sección la semana pasada, discutimos cómo las compresiones en la volatilidad conducen a movimientos explosivos en el precio. Es imposible predecir con certeza que el precio se moverá y, a pesar de que la tendencia principal sigue siendo bajista, ciertamente ha sido un alivio ver algo verde.

BTCUSD 1D (vista comercial)

Arriba podemos ver el rango de resistencia que BTC intentó romper a principios de esta semana. Si bien BTC no logró romper limpiamente este rango, la falta de una intensa presión de venta aquí es una buena señal.

Este rango de $ 20.5-20.8K ha sido bastante significativo recientemente, por esa razón uno podría esperar ver vendedores fuertes en estos niveles. El jueves, vimos un poco de venta, pero nada que pudiera etiquetar como fuerte.

$20,800 es el nivel clave que nuestro equipo está observando desde la perspectiva de la estructura de precios. Si BTC puede romper por encima de este nivel, puede marcar el comienzo de un repunte significativo.

Además, como puede ver arriba, esta semana vimos la EMA de 10 días (azul) más alta que la SMA de 50 días (roja) por primera vez desde agosto. La última vez que estos promedios móviles clave vieron un cruce positivo fue el 27 de julio, BTC procedió a subir casi un 10% desde el cierre el 27/7 hasta alcanzar el tope nuevamente el 15/8.

Este cruce de promedio móvil constructivo NO indica que vamos a ver un repunte de varias semanas. En cambio, señala una tendencia alcista a corto plazo que PODRÍA conducir a un repunte prolongado.

En Cadena / Derivados

Tras la acción positiva del precio de esta semana, Bitcoin se está acercando al precio realizado del titular a corto plazo (base de costo).

STH RP tiende a servir como resistencia durante los mercados bajistas y soporte durante los mercados alcistas. La razón de esto es psicológica. Cuando el precio alcanza la base de costo de los STH durante un mercado bajista, los STH tienden a venderse para salir del mercado en un punto de precio de equilibrio o casi equilibrio. A la inversa, durante un mercado alcista, los STH tienden a comprar más cuando el precio alcanza su base de costo, ya que se considera un buen punto de entrada.

Muchas personas están entusiasmadas con esta mini-bomba reciente, pero no estamos fuera de peligro a menos que BTC pueda cambiar STH RP.

El riesgo de reserva, que mide la confianza de los Tenedores de Largo Plazo en relación con el precio, continúa descendiendo a mínimos históricos. Esto indica una acumulación continua por parte de los Tenedores a Largo Plazo; un tema clave del mercado bajista actual, así como de los mercados bajistas del pasado.

Si es nuevo en Bitcoin, puede valer la pena considerar las implicaciones del hecho de que las personas que han estado en Bitcoin por más tiempo no están preocupadas por el hecho de que el precio haya bajado ~70% desde el máximo histórico. Más bien, están acumulando ansiosamente más monedas y continúan manteniendo sus reservas existentes.

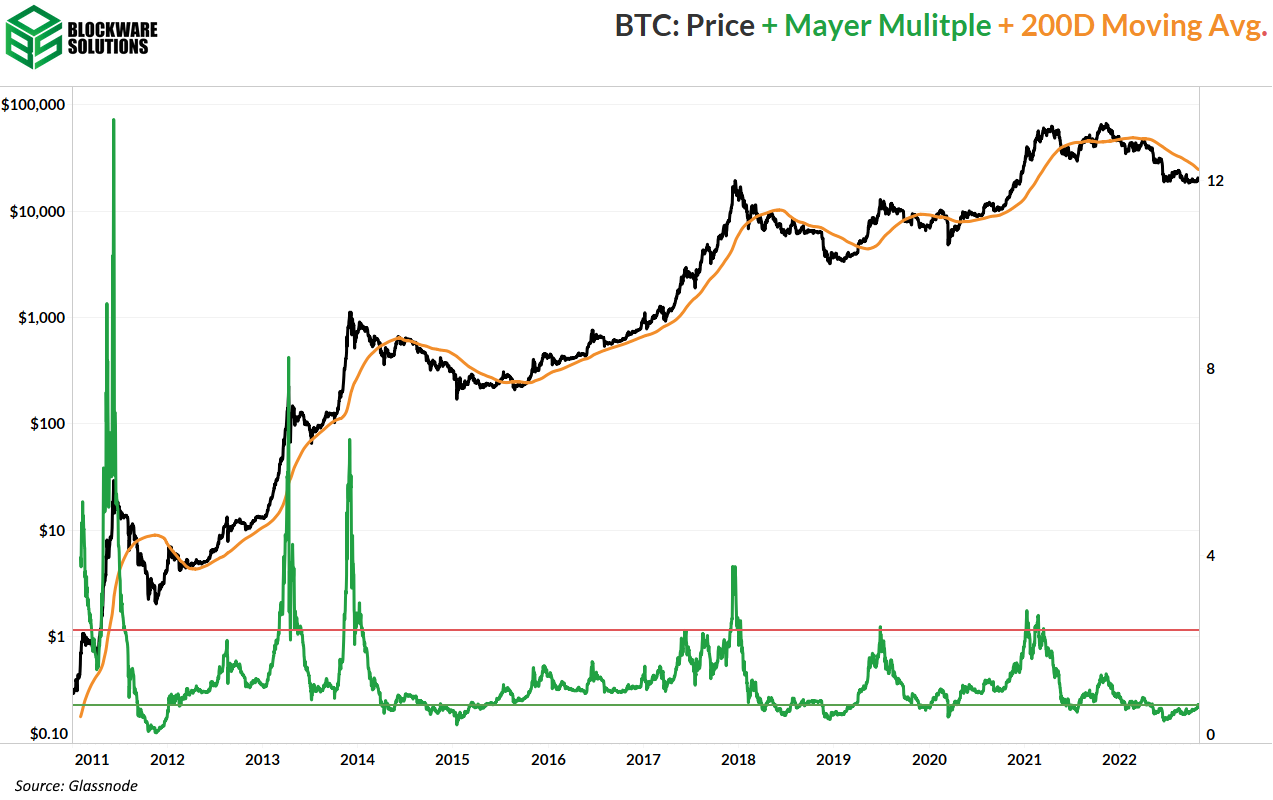

MVRV Z-Score también se ha mantenido en la zona de valor extremo. Siempre que las métricas de valoración como esta, el riesgo de reserva, el múltiplo mayer, etc. estén en la zona inferior, el mercado bajista todavía está muy intacto y aquellos que tienen un promedio de costo del dólar en este momento probablemente se beneficiarán enormemente en el futuro.

Hablando del Mayer Multiple, aquí está.

Esta métrica es un oscilador calculado como la relación entre el precio y el promedio móvil de 200 días. De manera similar a STH RP, el promedio móvil de 200 días tiende a sobrevivir como soporte o resistencia en un mercado alcista o bajista, respectivamente.

Bitcoin ha estado muy por debajo del promedio móvil de 200 días desde hace un tiempo. Sin embargo, meses de acción lateral del precio han permitido que el promedio móvil de 200 días converja lentamente hacia el precio. Actualmente se encuentra justo por debajo de $ 25k y si el precio cambia, podemos estar seguros de que lo peor del mercado bajista puede haber terminado.

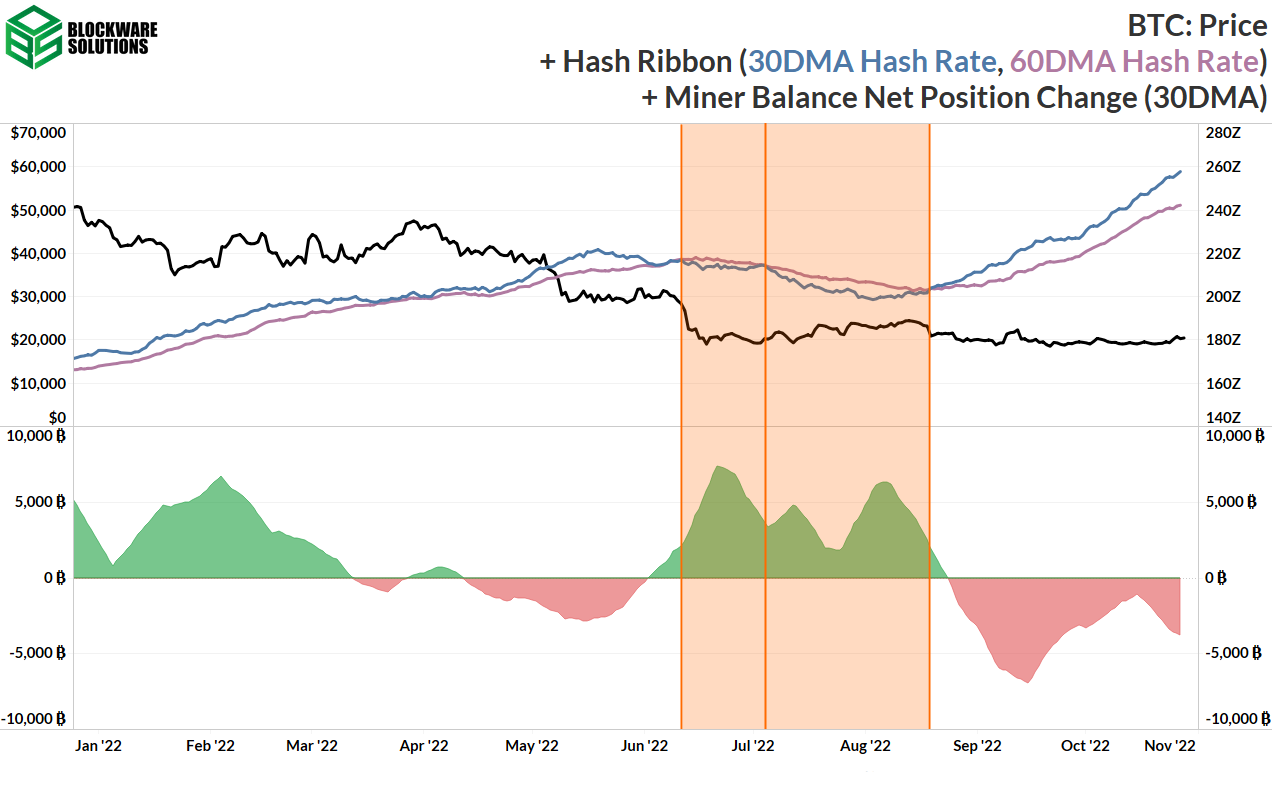

Desde el final de la capitulación de los mineros de este verano, la tasa de hash y la dificultad se han disparado. Los mineros han estado tomando esto a la ligera y es evidente por una disminución sustancial en las participaciones mineras en los últimos dos meses.

Tenga en cuenta cómo durante la capitulación anterior, los mineros pudieron agregar BTC a su saldo. Esto destaca la naturaleza despiadadamente competitiva de la industria minera. Los mineros que pueden sobrevivir en los peores tiempos pueden beneficiarse a expensas de los mineros que se ven obligados a capitular. Lo mismo puede decirse del mercado de Bitcoin en general. Las entidades que se han mantenido solventes a lo largo de este mercado bajista han podido adquirir los Satoshis baratos de vendedores forzados.

Para salir del mercado bajista como ganador, todo lo que tiene que hacer es sobrevivir.

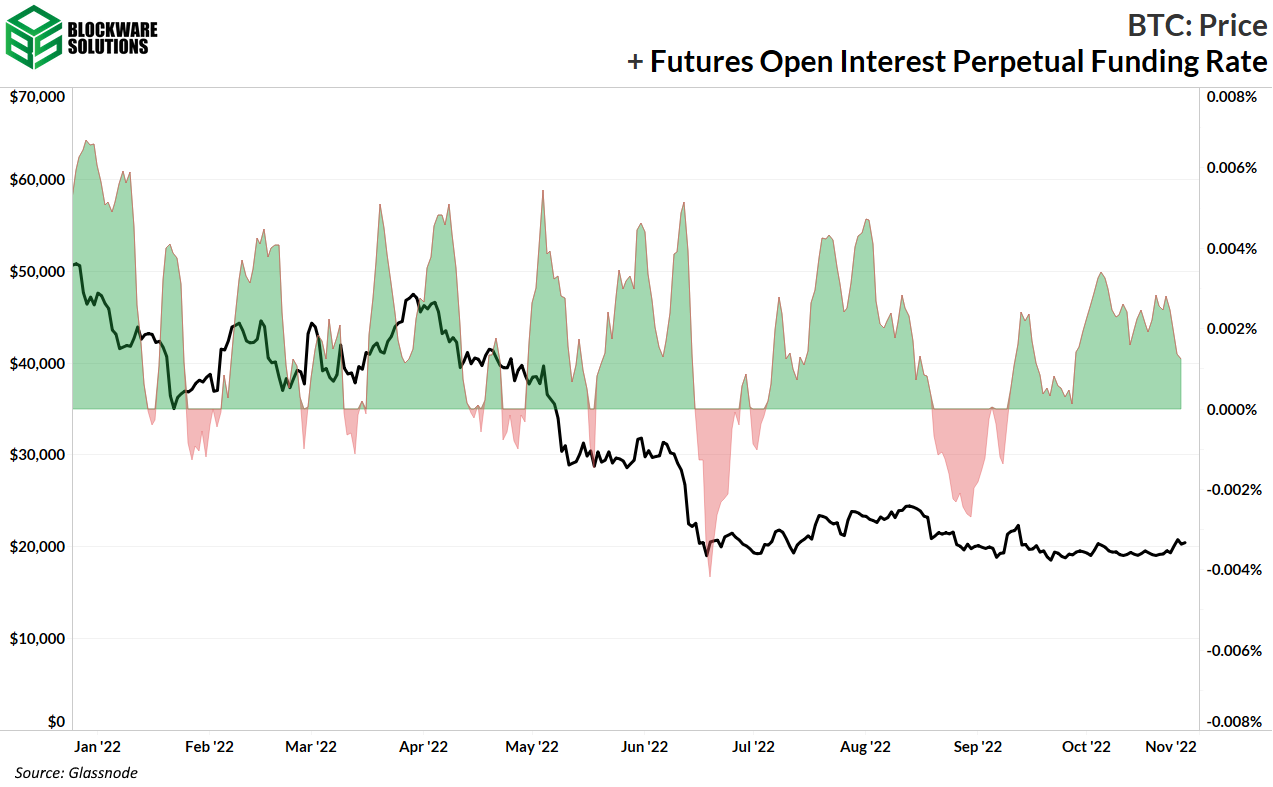

A pesar de que finalmente se separó de $ 19,000, el apalancamiento acumulado aún no se ha eliminado. El interés abierto de futuros perpetuos en relación con la capitalización de mercado sigue siendo alto y la volatilidad realizada sigue siendo baja. Una vez más, la acción del precio de esta semana no nos tiene fuera de peligro todavía. A medida que nos acercamos a la resistencia STH RP, es probable que ocurra el movimiento volátil que estamos esperando.

La tasa de financiación durante esta reciente acumulación de interés abierto ha sido positiva, lo que indica un sesgo largo.

Para reiterar de boletines anteriores: una tasa de financiación positiva no significa que existan más posiciones largas que posiciones cortas. Siempre hay un corto para cada largo. Sin embargo, significa que los largos son los "favoritos" y los cortos son los "desvalidos". Como tal, las posiciones largas pagan periódicamente posiciones cortas como un incentivo para tomar ese lado de la operación.

Minería

Como se discutió hasta la saciedad, los márgenes de los mineros están extremadamente comprimidos en este momento. El aumento de los costos de energía, la reducción del precio de BTC y un máximo histórico en la tasa de hash se combinaron para crear la tormenta perfecta para aplastar los márgenes de los mineros. El precio del hash (ingresos mineros por Terahash por día) ha bajado a su nivel más bajo desde los meses posteriores a la reducción a la mitad de 2020.

El mayor avance en la minería esta semana es el anuncio de Core Scientific de que no realizará pagos de intereses sobre sus próximas obligaciones de deuda. Esta no es una declaración oficial de quiebra, pero sin duda es un paso en esa dirección. $CORZ se desplomó -78% después de la noticia.

Para citar la presentación ante la SEC de Core Scientific:

“Al 26 de octubre de 2022, la Compañía tenía 24 bitcoins y aproximadamente $26,6 millones en efectivo en comparación con 1051 bitcoins y aproximadamente $29,5 millones en efectivo al 30 de septiembre de 2022”.

Dado que Core Scientific ya ha agotado la mayor parte de su tesorería, no hay razón para esperar que esta situación específica afecte el precio de BTC.

Según la presentación, Core Scientific planea reestructurar las obligaciones de deuda y emitir líneas de crédito de capital adicionales. Si eso no proporciona suficiente liquidez, es probable que Core comience a vender ASIC o sitios mineros completos para mantenerse a flote. La compra de tales activos en dificultades es una oportunidad increíble para que los mineros de la competencia aprovechen.

Core Scientific tiene una plétora de activos mineros que podrían liquidarse ya que actualmente poseen un estimado de ~4.9% de la tasa de hash total de la red.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.