Blockware Intelligence Newsletter: Semana 87

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 20/5/2023 al 26/5/2023

Patrocinadores de Blockware

El kit de herramientas de Stamp Seed le brinda la capacidad de martillar las palabras semilla generadas desde su billetera de hardware en placas de titanio de grado comercial, utilizando herramientas de estampado de metal diseñadas profesionalmente.

Al martillar cada letra en titanio, sus palabras se vuelven una con el metal, lo que significa que no hay piezas sueltas ni materiales variados que puedan fallar en condiciones extremas. Nuestras placas son resistentes al fuego, a prueba de aplastamiento, no corrosivas y no se deterioran con el tiempo, lo que le permite HODL a largo plazo.

Use el código BLOCKWARE15 para obtener un 15 % de descuento en todo el sitio, válido hasta mayo de 2023.

Resumen:

El tiempo corre para que el Congreso llegue a un acuerdo sobre el techo de la deuda de EE.UU.

La liquidez monetaria se está convirtiendo en una gran preocupación en los EE. UU., ya que el Tesoro deberá recargar su cuenta general una vez que se llegue a un acuerdo.

El sentimiento del mercado de valores se ha recalentado mucho en las últimas sesiones, pero el mercado ha demostrado cuán fuertes son los compradores esta semana.

Bitcoin parece haber encontrado soporte alrededor de $25,800, nuestro equipo tiene la vista puesta en $28,000 para confirmar una nueva tendencia alcista a corto plazo en curso.

La prueba del precio realizado por el tenedor a corto plazo y la baja volatilidad realizada indican que BTC podría potencialmente dar otro paso adelante en el futuro cercano.

STH SOPR indica que las monedas ya no se mueven con pérdidas.

Los titulares a largo plazo continúan acumulando y HODL.

El interés abierto plano indica una actividad mínima en el mercado de derivados.

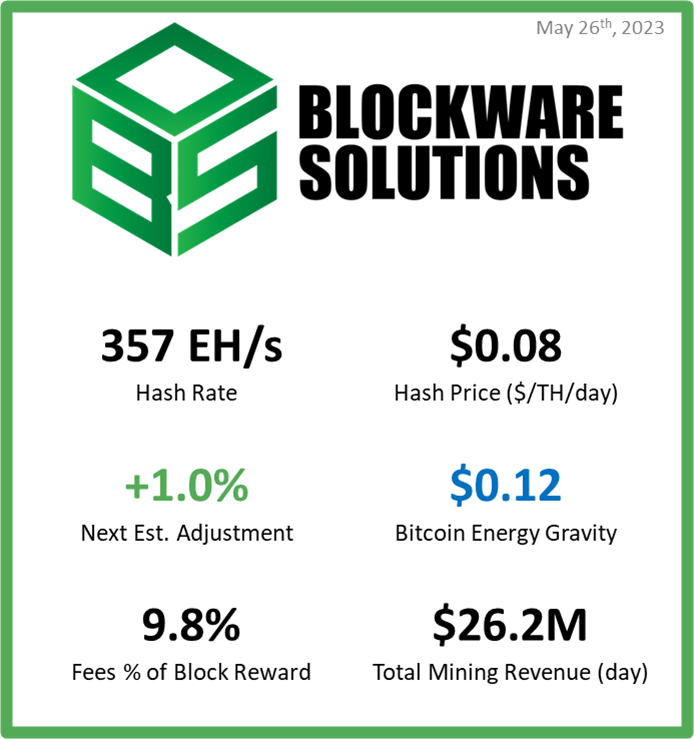

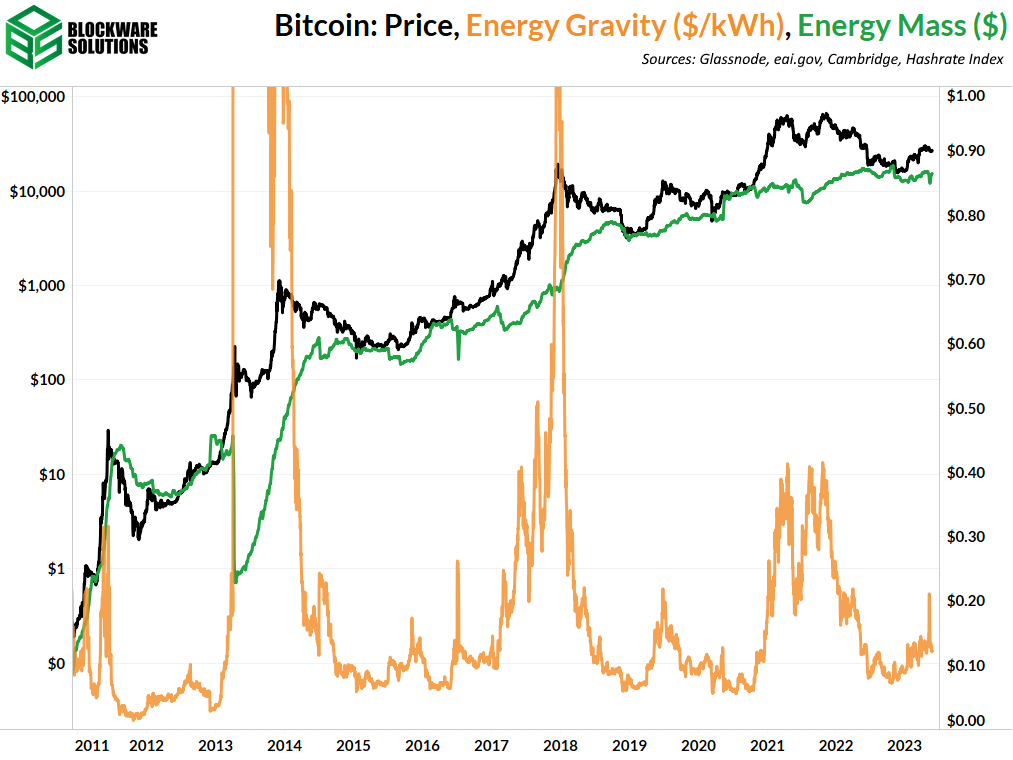

La tarifa de electricidad de equilibrio para un Bitcoin ASIC moderno es de $0.12/kWh.

A una tasa de alojamiento típica actual, los ASIC de Bitcoin de nueva generación requieren un valor de energía de ~ $ 16,175 para producir 1 BTC.

Actualización general del mercado

Ha sido toda una semana en el panorama macroeconómico, por lo que hay mucho que discutir en la edición de esta semana del Blockware Intelligence Newsletter.

Dominando el ciclo de noticias ha estado la creciente preocupación por el estado del techo de la deuda de EE.UU. Como estoy seguro de que saben, el tiempo corre para que los formuladores de políticas lleguen a un acuerdo que le dé al Tesoro suficiente espacio para pagar las obligaciones de la deuda.

Esencialmente, hay dos caminos a seguir para que EE. UU. reduzca el déficit, reduzca el gasto o aumente los impuestos. Lo más probable es que el acuerdo alcanzado incorpore una combinación de los dos.

Si bien parece que no se ha logrado ningún progreso material, el Tesoro reafirmó su creencia de que EE. UU. incumplirá sus obligaciones de servicio de la deuda alrededor del 1 de junio (1 semana desde ayer).

Es probable que esta sea una estimación ligeramente conservadora, y Goldman Sachs reitera que encuentran que la fecha predeterminada es el 8 y 9 de junio.

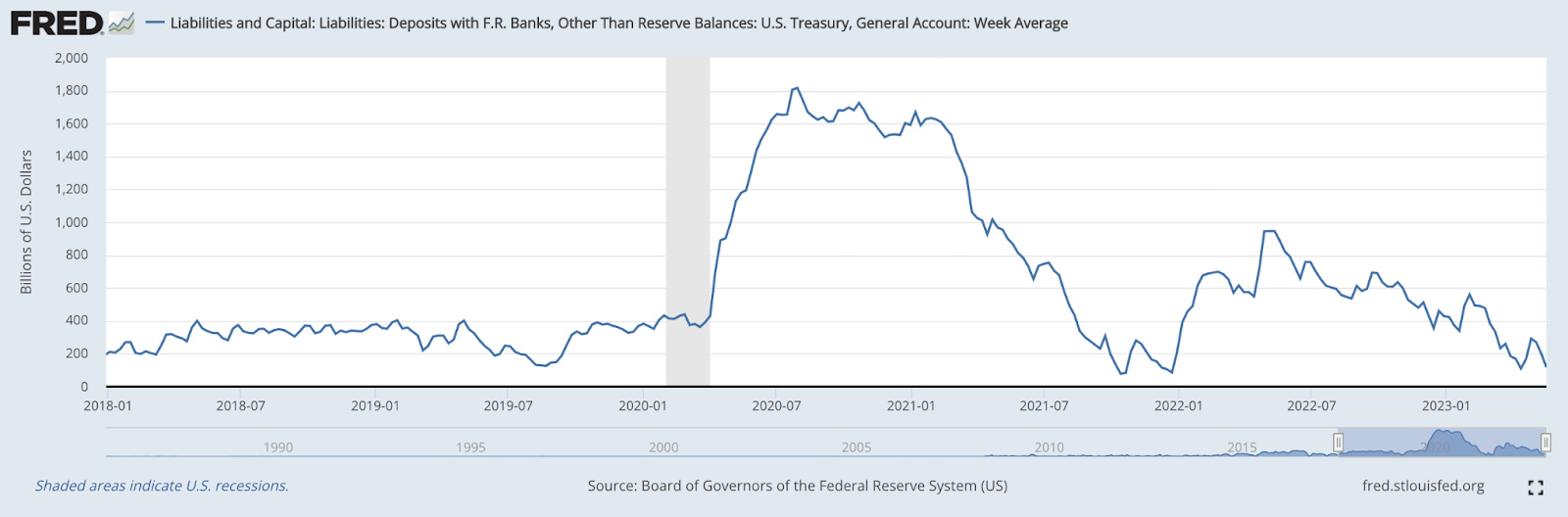

Saldo semanal de la cuenta general del Tesoro de EE. UU. (FRED)

Debido a las negociaciones en curso en el Congreso, la Cuenta General del Tesoro mantenida en la Reserva Federal se ha agotado de manera significativa. El Tesoro ahora tiene aproximadamente $ 70 mil millones en efectivo restantes en su Cuenta General.

Una vez que se agote esta cuenta, no tendrán forma de pagar los intereses de los bonos del Tesoro, una vez que se pierda un solo pago, se clasificarán como en incumplimiento.

El mercado ha descontado este escenario, hasta cierto punto. Una forma de rastrear esto es observando los diferenciales de los bonos del Tesoro.

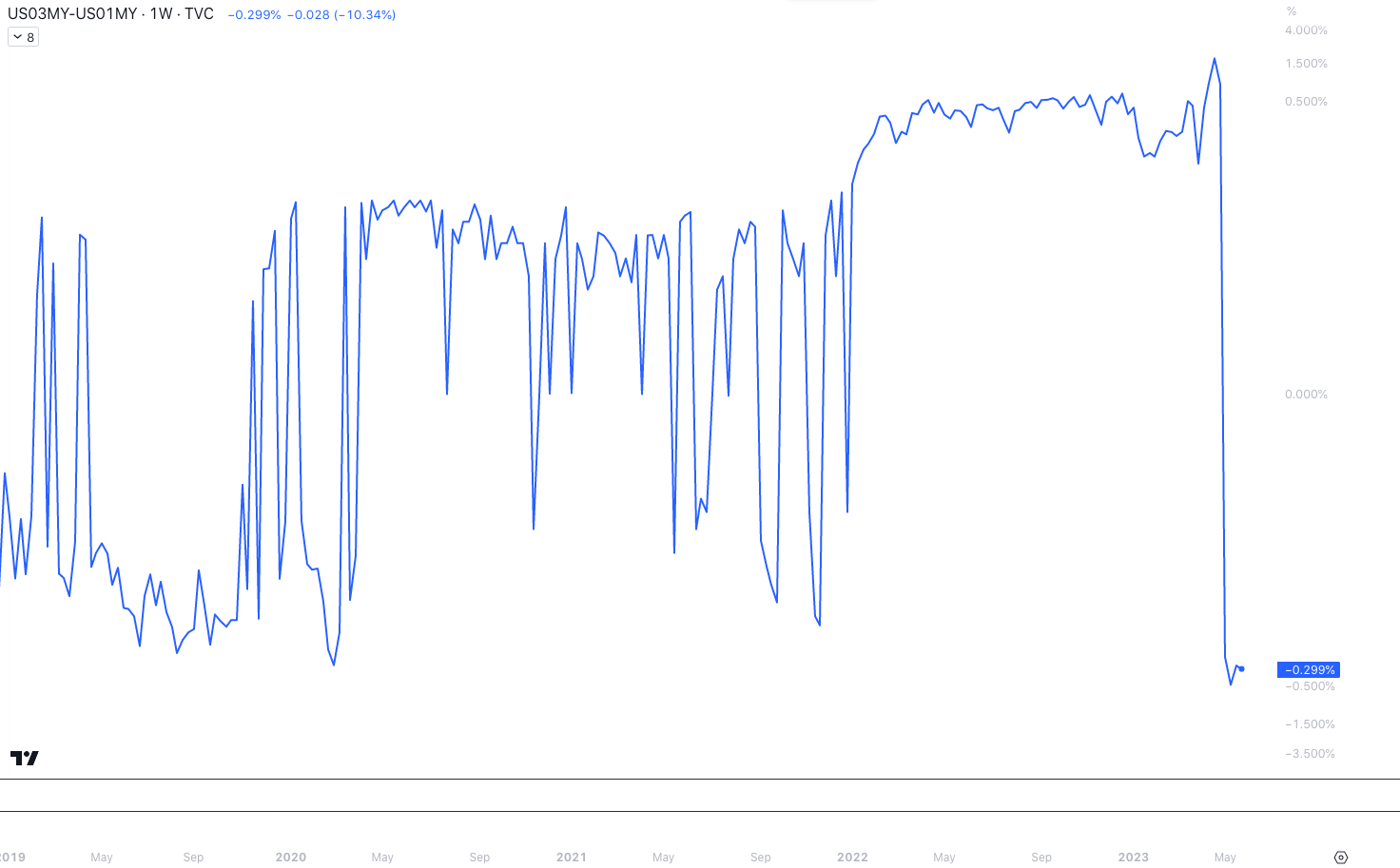

Diferencial del Tesoro de EE. UU. a 3 meses/1 mes, 1W (Tradingview)

El gráfico anterior resta el rendimiento de la letra del Tesoro de 1 mes del rendimiento de la de 3 meses. En un mercado saludable, este diferencial es positivo ya que los bonos con vencimientos más largos tienden a tener un rendimiento más alto que los bonos con vencimientos más cortos.

En un escenario de incumplimiento, los bonos de vencimiento más corto serían incumplidos primero. Como puede ver arriba, el rendimiento de la letra de 1 mes ha aumentado significativamente por encima de la de 3 meses en las últimas semanas.

Este es el precio de mercado en la posibilidad de un escenario de incumplimiento a corto plazo. Los inversores, sin embargo, todavía parecen estar bastante seguros de que se llegará a un acuerdo para elevar el techo.

La verdadera preocupación surge cuando se considera cómo serán las condiciones de liquidez después de que after se acuerde un acuerdo. El objetivo de este acuerdo será proporcionar al Tesoro suficiente espacio para aumentar el saldo de su Cuenta General.

Entonces, ¿cómo obtiene capital el Tesoro? Generalmente esto es a través de la emisión de bonos.

Entonces, cuando el Tesoro emite bonos, ¿quién los compra normalmente? Bueno, en un mercado ideal, los bancos compran bonos del Tesoro recién emitidos utilizando sus reservas. Sin embargo, en 2023, los bancos tienen muy pocas reservas (piense en la actual crisis bancaria).

Esos bancos con reservas suficientes para comprar bonos del Tesoro recién emitidos lo harán, extrayendo así liquidez monetaria del sistema bancario. La Reserva Federal también se encuentra en medio de una reducción de su balance en este momento (ajuste cuantitativo), creando un doble efecto neto negativo en la liquidez de los EE. UU.

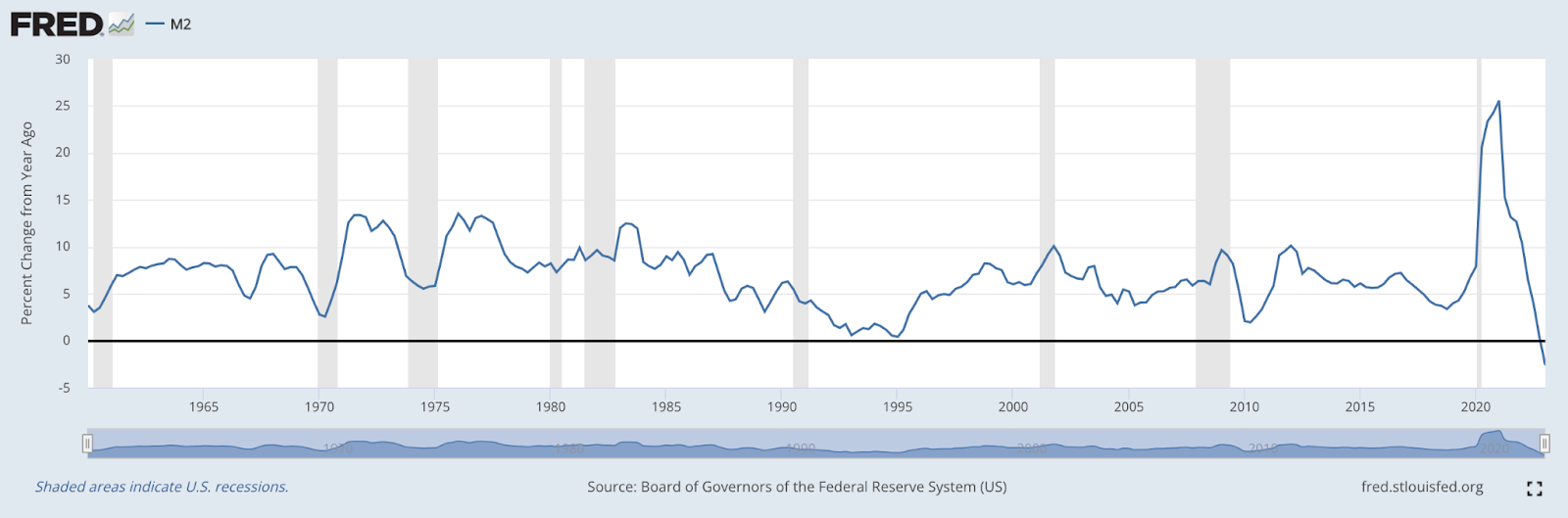

Crecimiento interanual de la oferta monetaria M2 de EE. UU. (FRED)

A partir del primer trimestre de 2023, el crecimiento de M2 se redujo a -2,6 % interanual, su mayor descenso registrado (los datos comienzan en 1959).

En pocas palabras, muchas señales apuntan a una reducción extrema de la liquidez monetaria en 2023. Los banqueros lo han previsto claramente, ya que las condiciones crediticias continúan endureciéndose en las últimas semanas.

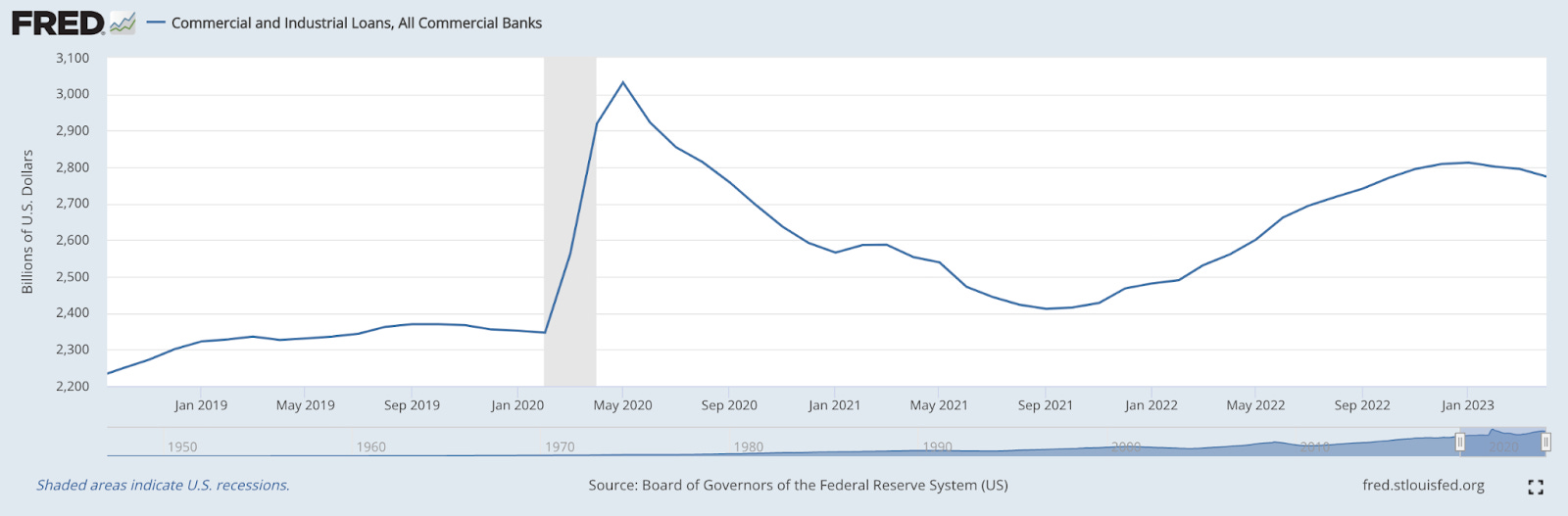

Préstamos C&I, 1M (FRED)

El gráfico anterior muestra la cantidad de préstamos comerciales e industriales pendientes de los bancos estadounidenses. Como puede ver, el crédito ha comenzado a disminuir aquí.

Con las tasas de interés aumentando continuamente durante los últimos ~14 meses, la solvencia crediticia ha disminuido drásticamente. Los bancos ahora han comenzado a ofrecer menos crédito a empresas y consumidores por igual.

Esta combinación de endurecimiento de las condiciones crediticias y disminución de la liquidez crea la narrativa de una recesión que se avecina para los Estados Unidos. Si esto se evitará o no, aún está por verse.

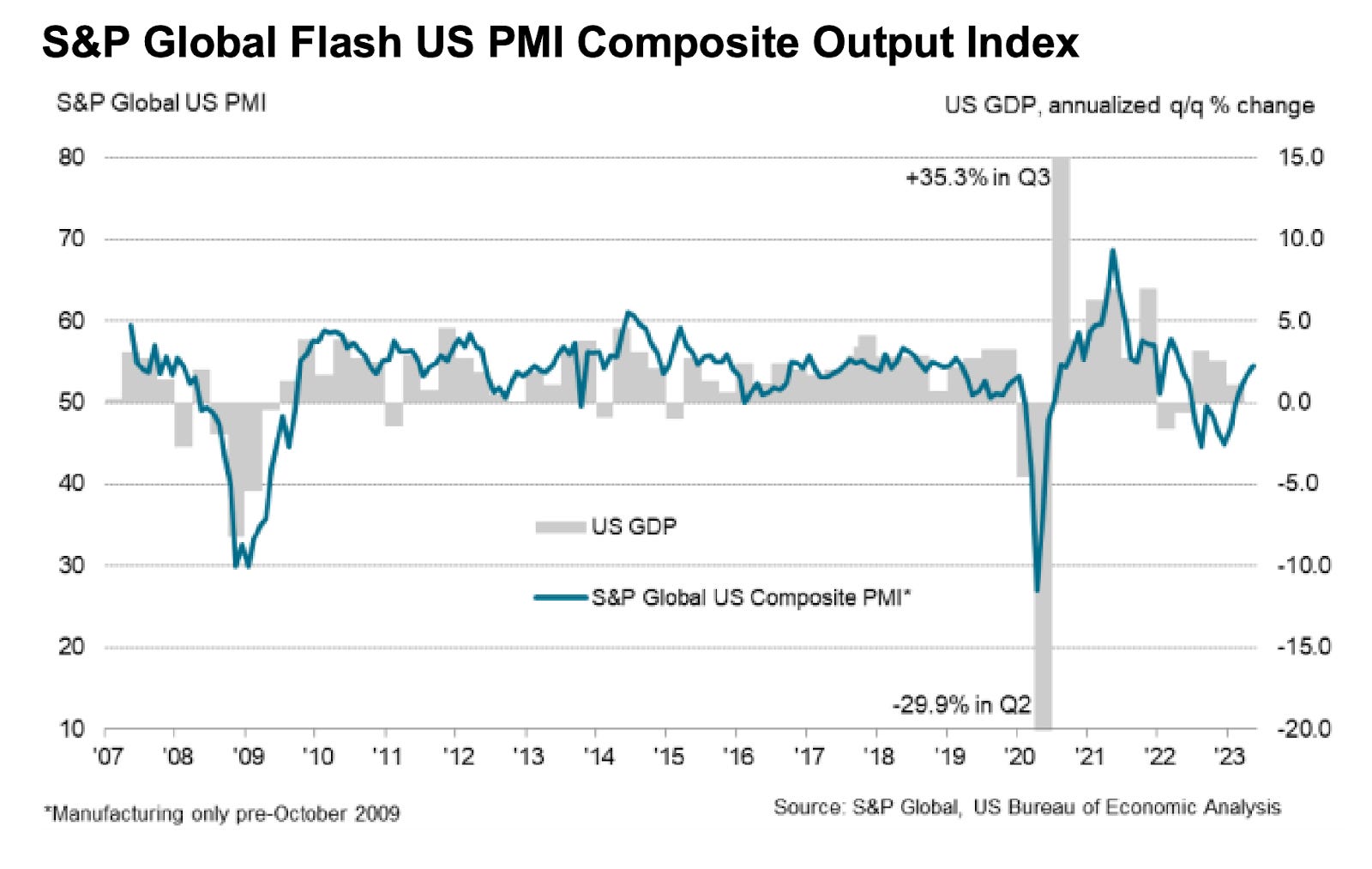

Dicho esto, el índice de gerentes de compras ha mostrado signos de mejora en las condiciones económicas en los EE. UU.

Como puede ver arriba, el último Flash Composite PMI, publicado el miércoles, se sitúa en 54,5, muy por encima de las estimaciones de 50,0.

Esto indica que la producción del sector privado es bastante sólida a partir de mayo de 2023, lo que ciertamente no indica una recesión. Este crecimiento fue impulsado principalmente por el sector de servicios, mientras que el sector manufacturero solo creció levemente.

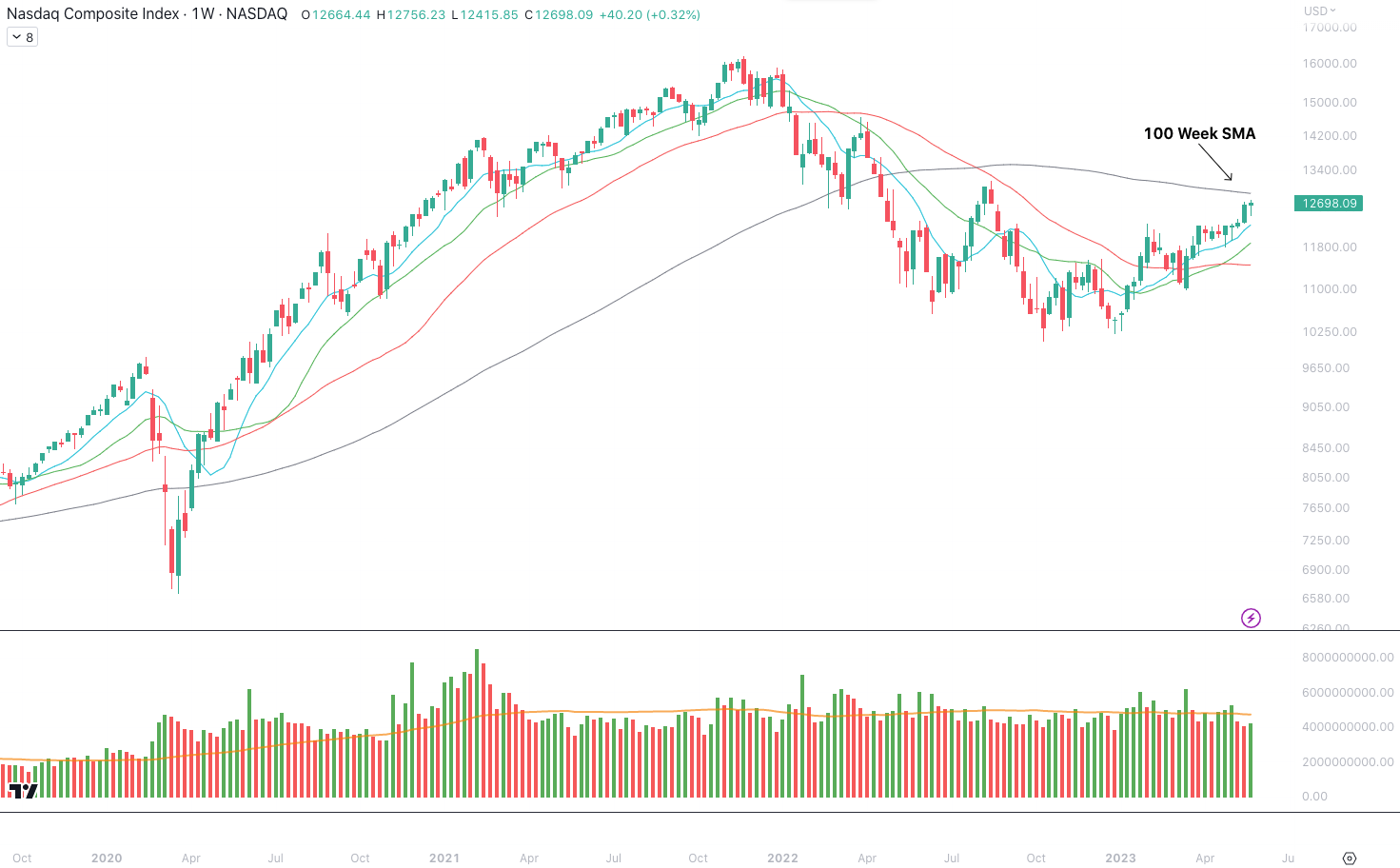

Las acciones han mostrado niveles excepcionales de resiliencia, a pesar de las claras preocupaciones sobre la liquidez. El Nasdaq ha vuelto a subir hasta los 12.700 dólares por primera vez desde agosto de 2022.

El Nasdaq ha sido un índice líder en los últimos tiempos, ya que la narrativa entre los inversores institucionales vuelve a las actitudes de riesgo. Esto se debe a las sólidas ganancias de muchos nombres de gran capitalización.

Dicho esto, el índice parece bastante extendido desde varios promedios móviles clave. Es decir, el índice ahora está casi un 5% por encima de su promedio móvil simple de 50 días.

Índice compuesto Nasdaq, 1W (Tradingview)

Este nivel de extensión, junto con un sentimiento sobrecalentado (ver más abajo) nos lleva a creer que podemos estar acercándonos a un retroceso de las acciones. Además, el índice se acerca a un promedio móvil semanal muy clave.

Como puede ver arriba, el Nasdaq está solo ~ 1.57% por debajo de su promedio móvil simple de 100 semanas. Este es un lugar lógico donde podríamos ver a un vendedor fuerte ingresar al mercado.

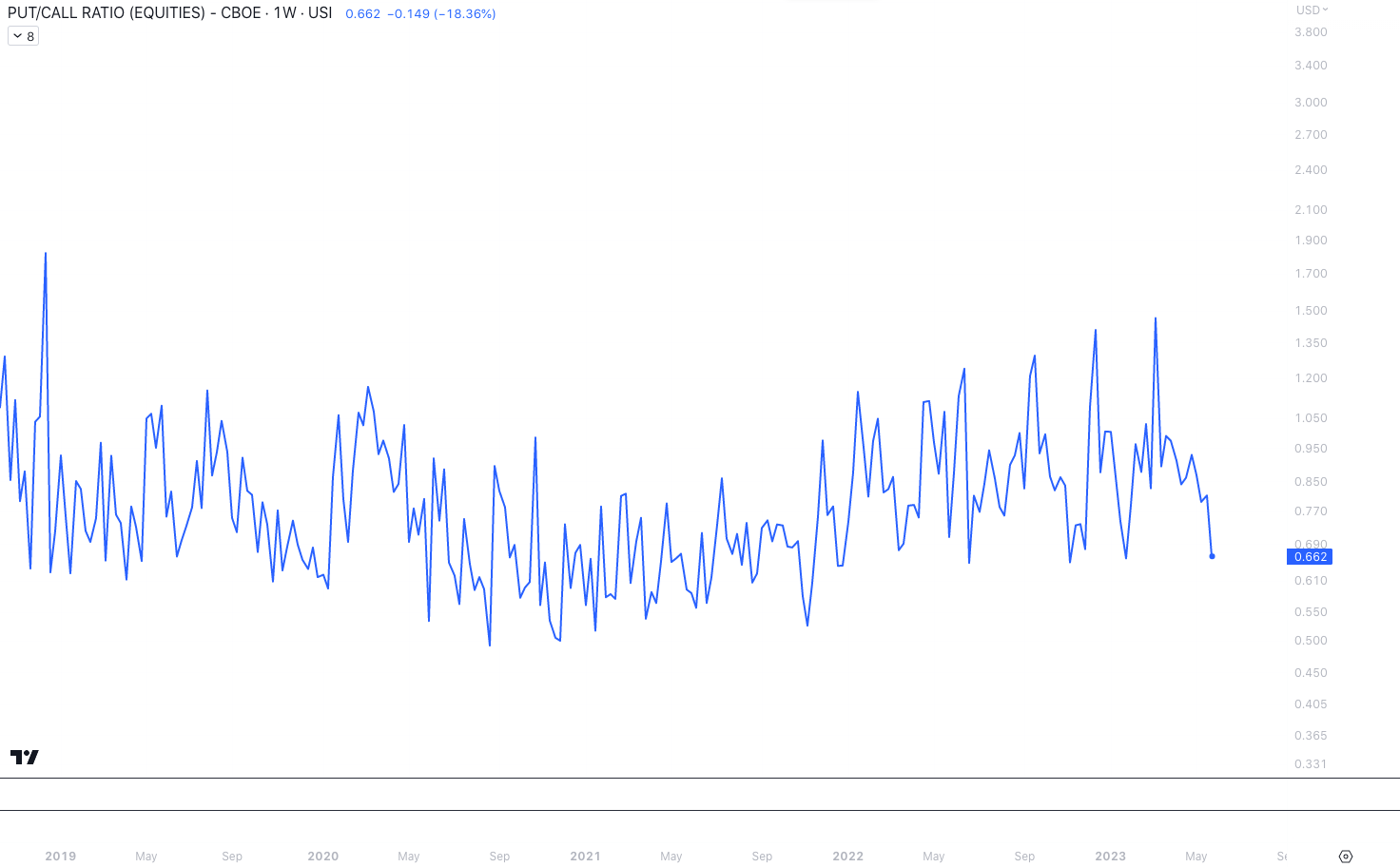

Ratio Put/Call solo de renta variable, 1D (Tradingview)

Como acabamos de mencionar, el sentimiento también se ha sobrecalentado recientemente. La relación put/call solo de renta variable ha descendido a ~0,66, su nivel más bajo desde que el mercado comenzó su repunte en enero.

Esto nos muestra que la mayoría de las operaciones de derivados que se colocan están en el lado alcista. Si bien esto, combinado con el aumento de los rendimientos, indica que es probable que pronto tengamos un retroceso, todavía hay mucho espacio para que este indicador se mueva a la baja.

El viejo refrán dice: "El hecho de que una acción esté sobrecomprada no significa que no pueda volverse más sobrecomprada".

El mercado mostró su fuerza el miércoles y el jueves. El miércoles por la mañana, el Nasdaq abrió una brecha, pero pudo revertir y cerrar por encima de los 10 días. El jueves, el índice subió un 1,78% y no miró hacia atrás.

Tenga en cuenta que los mercados de EE. UU. estarán cerrados el lunes en conmemoración del Día de los Caídos.

Acciones expuestas a Bitcoin

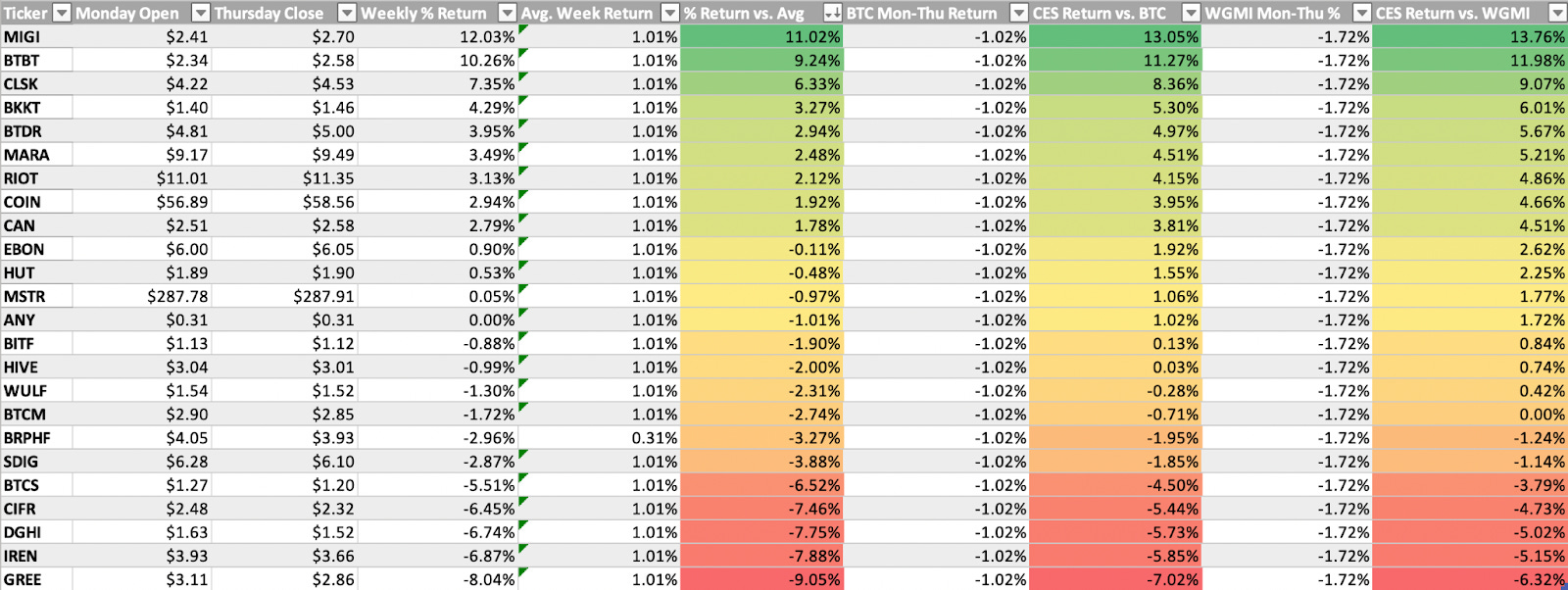

A pesar de la acción del precio bastante débil de Bitcoin al contado, varios mineros públicos de Bitcoin han mostrado una fuerza excepcional esta semana.

Los nombres que se destacan en términos de fuerza relativa son: CLSK, BTBT, RIOT y HUT.

Cleanspark (CLSK) ha estado entre los mineros más fuertes, desde la perspectiva de la estructura de precios, durante varios meses. Esta fortaleza continuó esta semana, ya que CLSK estuvo a solo $ 0.07 de alcanzar nuevos máximos hasta la fecha.

El mercado claramente está recompensando a aquellos mineros que han capitalizado ASIC baratos y no estaban sobreapalancados el año pasado.

Es muy importante prestar atención a la acción del precio en relación con otros mineros del grupo y con el mismo Bitcoin. Es probable que los nombres que muestran un RS fuerte sean los que mejor se desempeñen una vez que Bitcoin realmente despegue.

Arriba, como siempre, está la tabla que compara el rendimiento de lunes a jueves de varias acciones expuestas a Bitcoin.

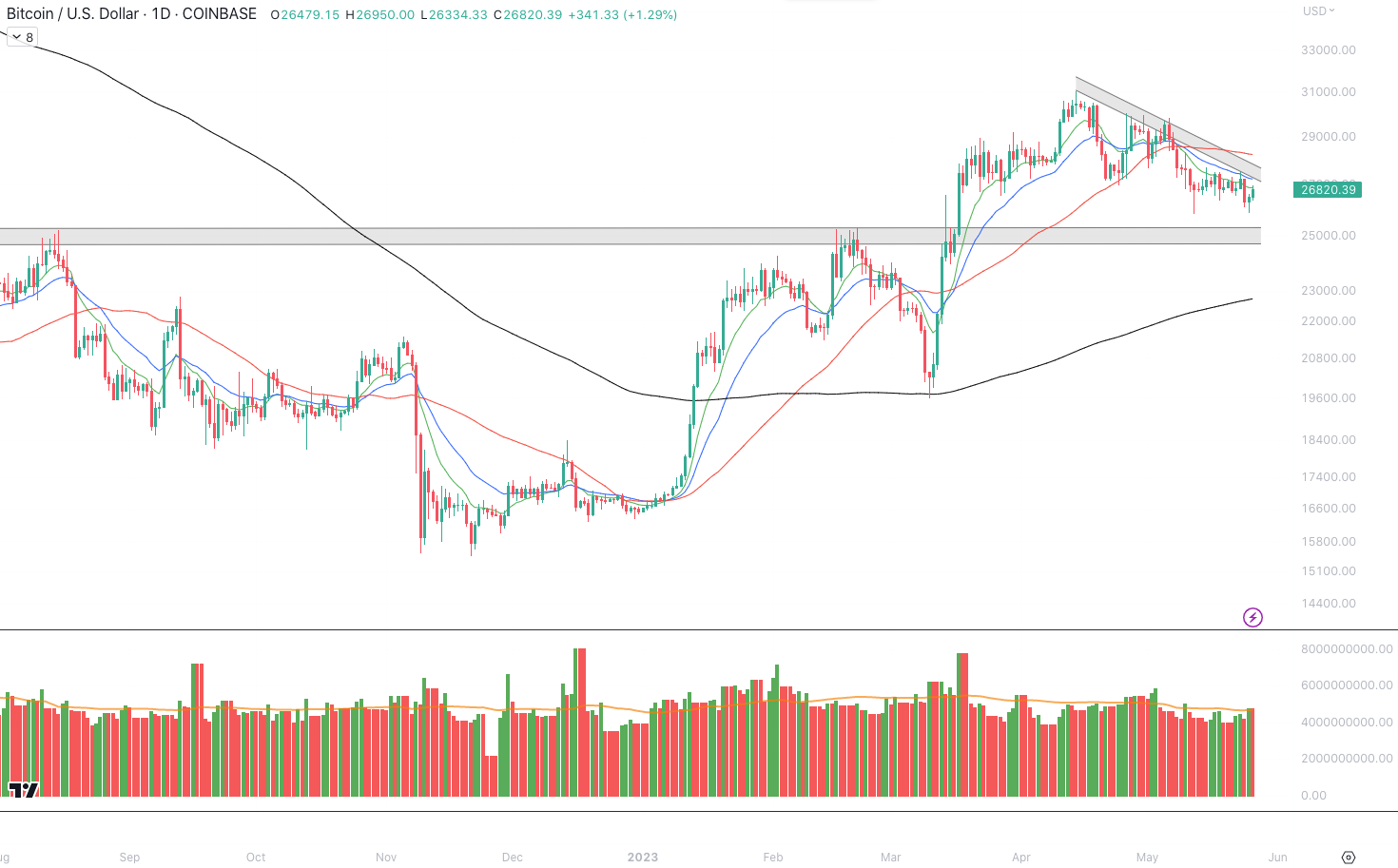

Análisis técnico de Bitcoin

Después de un par de semanas de acción lateral del precio, vimos que Bitcoin inicialmente se derrumbó por debajo de este rango actual. Sin embargo, BTC pudo encontrar compradores alrededor de ~ $ 25,900 y hasta ahora se está manteniendo decentemente.

Bitcoin/dólar estadounidense, 1D (vista comercial)

A pesar de que ~$25,300 es la zona de soporte más lógica para BTC, el precio parece haber reaccionado bien a la prueba de ~$25,900. El volumen ha aumentado un poco esta mañana, ya que el precio volvió a subir hasta la EMA de 10 días.

De cara al fin de semana largo, todavía tengo el ojo puesto en $25,300, pero también estoy atento a una ruptura limpia por encima de los 10 días. Los promedios móviles decrecientes tienden a atraer más vendedores que compradores, por lo que una ruptura por encima podría confirmar un nuevo repunte en marcha.

La confirmación completa de una nueva tendencia alcista a corto plazo vendría de una ruptura por encima de la actual línea de tendencia superior decreciente, en alrededor de $28,000.

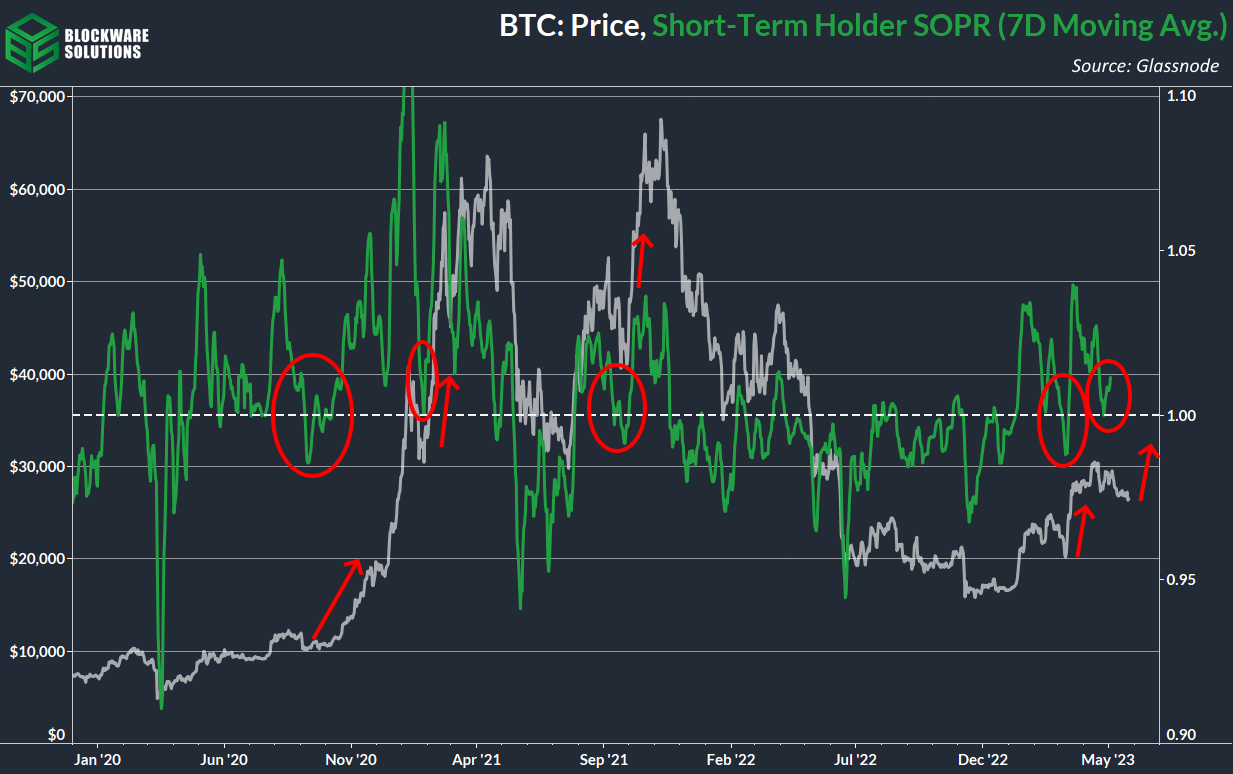

Bitcoin en cadena y derivados

Después de dos meses de acción de precio lateral/a la baja, BTC se acerca a una prueba de soporte por segunda vez en 2023. En marzo de este año, BTC encontró soporte en el precio realizado del titular a corto plazo (base de costo) en la marca de ~ $ 20,000. BTC arrancó un 40% de ese nivel en cuestión de una semana.

Ahora el precio y el precio realizado del tenedor a corto plazo están dentro de los $1,000 entre sí, con una prueba de soporte que se avecina en el horizonte alrededor del nivel de $26,000.

La base de costos de los tenedores a corto plazo es un nivel importante porque:

El precio se fija en el margen.

Los tenedores a corto plazo tienen una afinidad psicológica para comprar o vender a su costo.

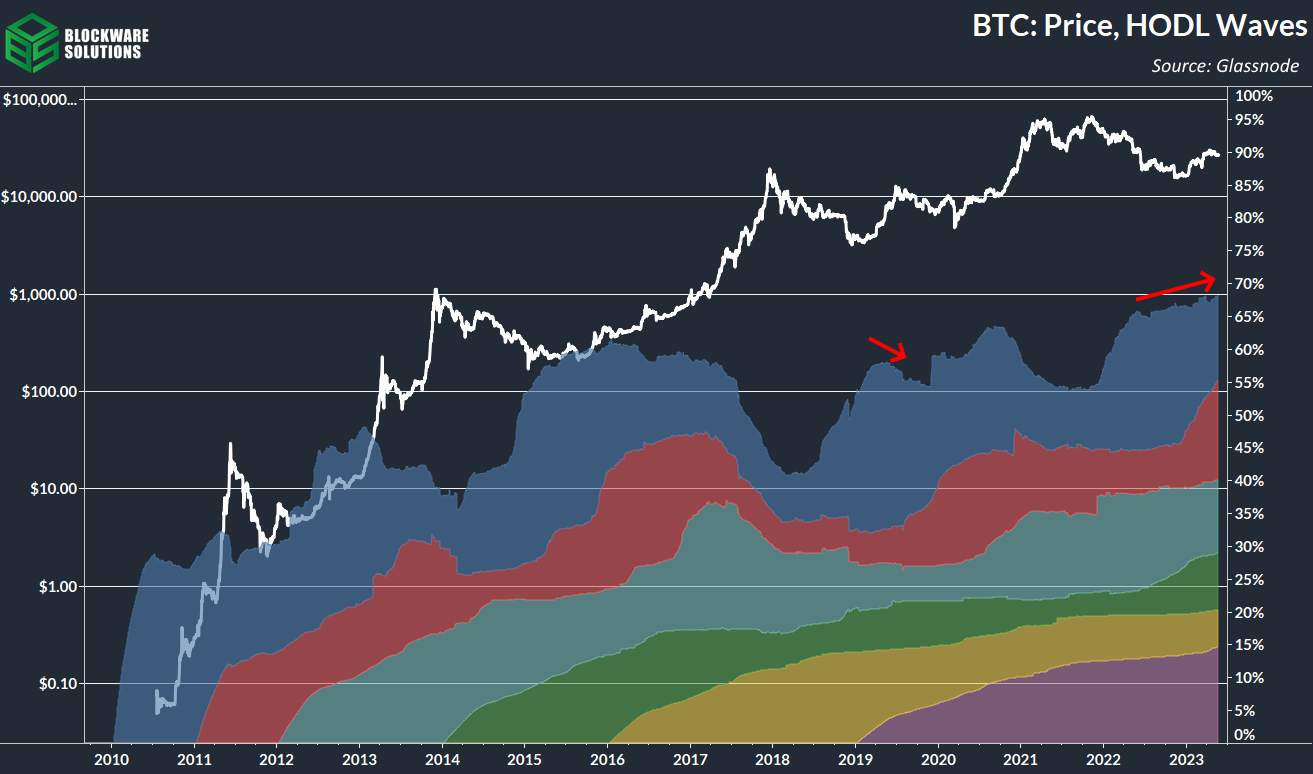

Como veremos más adelante en esta sección (y como hemos discutido hasta la saciedad este año), los tenedores a largo plazo son implacables en su disposición a HODL. Esto es indicativo de su creencia de que vender BTC al precio actual tiene un alto costo de oportunidad. Las manos más débiles han capitulado del mercado y aparentemente se ha establecido un piso.

En el otro lado de esa moneda, la mayoría de la actividad en cadena proviene de titulares a corto plazo. Examinar su comportamiento puede proporcionar pistas sobre hacia dónde se dirige el precio a corto plazo. Ya hemos visto a los tenedores a corto plazo defender su base de costos una vez este año, el status quo es que lo volverán a hacer.

El índice de beneficio de producción gastado (SOPR) mide si las monedas se mueven o no a un precio más alto o más bajo que el precio al que se adquirieron por primera vez.

Mirando STH SOPR, podemos ver el comportamiento mencionado anteriormente (defender la base de costo en mercados alcistas, rechazar la base de costo en mercados bajistas). Después de un breve período de monedas moviéndose con pérdidas, STH SOPR ahora está nuevamente por encima de 1. Esto es alcista para la acción del precio a corto plazo, ya que muestra que es probable que la capitulación de los tenedores a corto plazo esté completa.

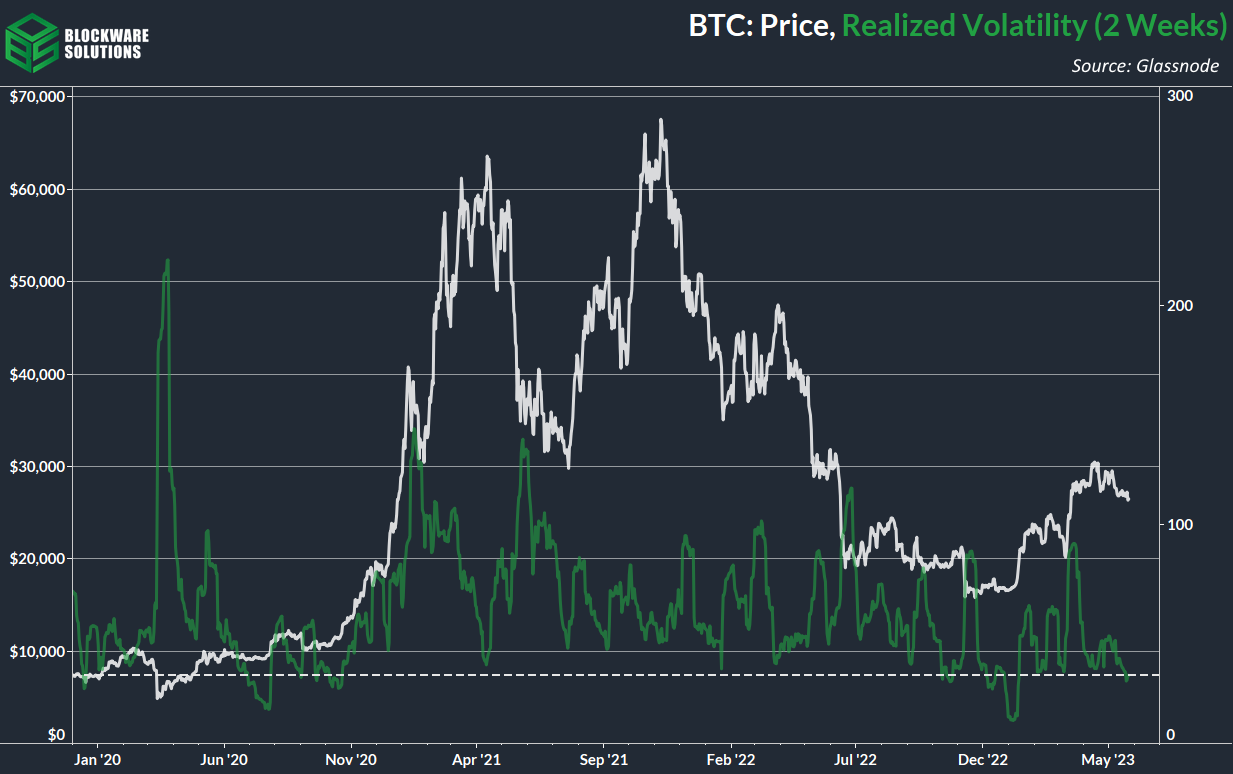

Junto con la prueba de soporte inminente, la baja volatilidad realizada indica aún más que es probable que el precio haga un gran movimiento pronto. La volatilidad (medición de 2 semanas) no ha sido tan baja desde justo antes del salto a $20,000 en enero.

Como se mencionó anteriormente, los tenedores a largo plazo se niegan absolutamente a soltar sus monedas, lo que mantiene las condiciones de suministro extremadamente estrictas. Compare esto con el repunte de 2019 en el que los titulares a largo plazo se distribuyeron en la fuerza.

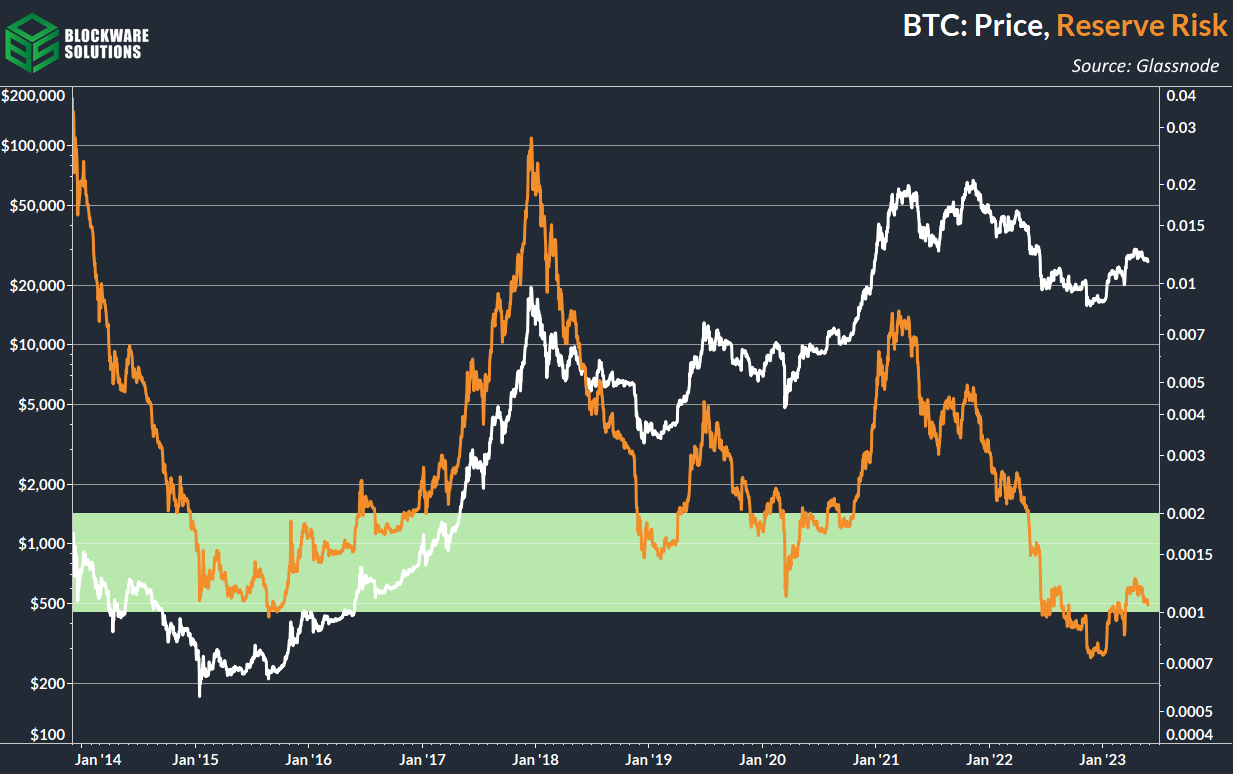

Mientras la oferta continúe contrayéndose en manos de usuarios que han demostrado de manera verificable que no están dispuestos a vender básicamente a cualquier precio, hay pocas razones para ser bajistas a mediano y largo plazo.

El riesgo de reserva cuantifica este efecto. En los puntos en los que el precio está bajo y la oferta se está contrayendo hacia los tenedores independientes del precio, es una señal de un fondo de bajo riesgo. Puede ver claramente la gran diferencia en las condiciones del mercado entre ahora y 2019.

Cuanto más tiempo se mueva BTC hacia los lados sin que los tenedores a largo plazo renuncien a su convicción, más amplificada será la acción del precio al alza cada vez que surja un catalizador alcista, ya sea que ese catalizador sea macro inducido o inducido por la reducción a la mitad.

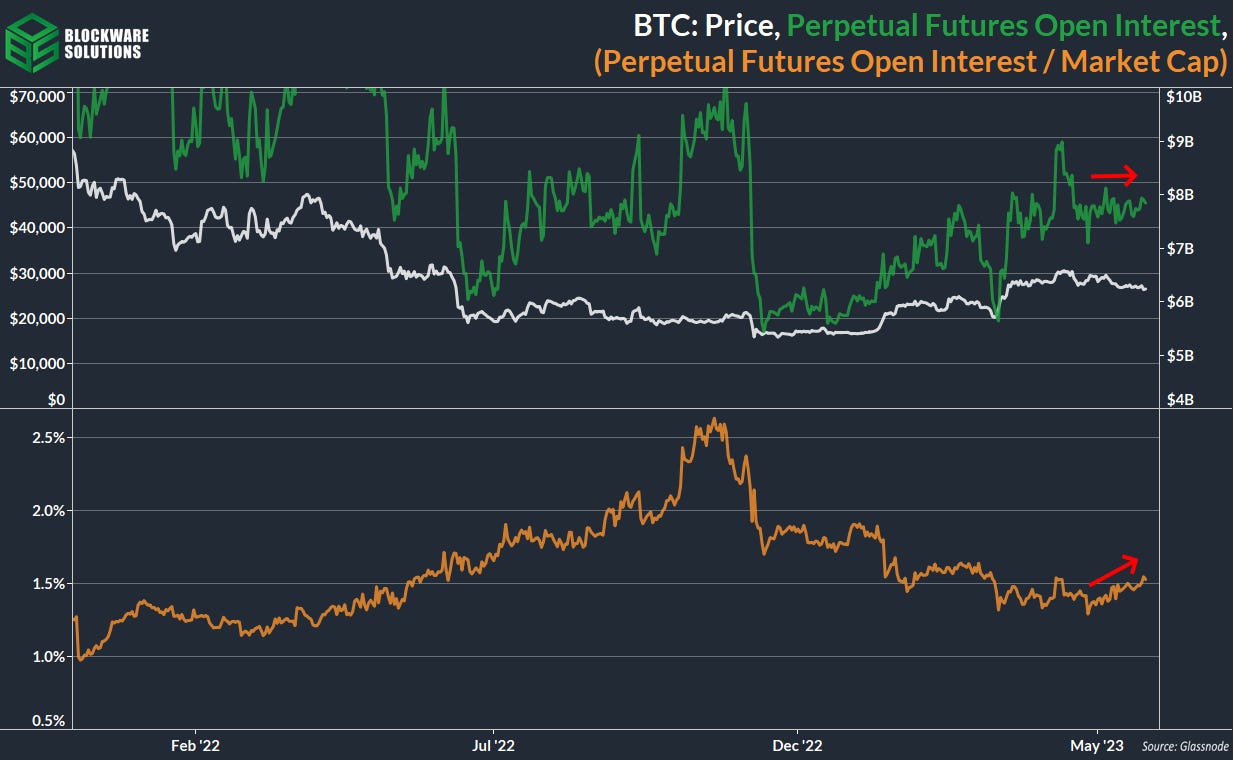

En el lado de los derivados de las cosas, no hay nada preocupante en este momento.

El interés abierto de futuros perpetuos se ha movido lateralmente durante el último mes. Sobre una base ajustada por capitalización de mercado, ha tenido una tendencia ligeramente al alza durante este tiempo, comprensiblemente, ya que el precio ha tenido una tendencia ligeramente a la baja, respectivamente.

No vemos que los comerciantes se apresuren a abrir contratos de derivados, un interés abierto plano, especialmente durante una acción del precio relativamente no volátil, solo indica que los contratos existentes permanecen abiertos, ya que estos contratos de futuros son perpetuos, no tienen fechas de vencimiento.

Es poco probable que tengamos un evento de liquidación masivo, catalizando el precio en cualquier dirección. No me malinterpreten, cuando hay un catalizador, los futuros se liquidarán, como siempre. Pero las liquidaciones probablemente serán en respuesta a un catalizador, no al catalizador en sí. Es posible que la volatilidad atraiga un aumento en el interés abierto, algo que estaremos atentos.

Minería Bitcoin

@MitchellHODLde Blockware destaca por qué es optimista sobre la minería de Bitcoin

Mitchell Askew publicó el siguiente Mitchell Askew hilo de Twitter que destaca el punto de inflexión que probablemente esté experimentando actualmente la industria minera de Bitcoin. Si está minando Bitcoin o está interesado en la minería, esto proporciona un gran telón de fondo para la oportunidad que se avecina.

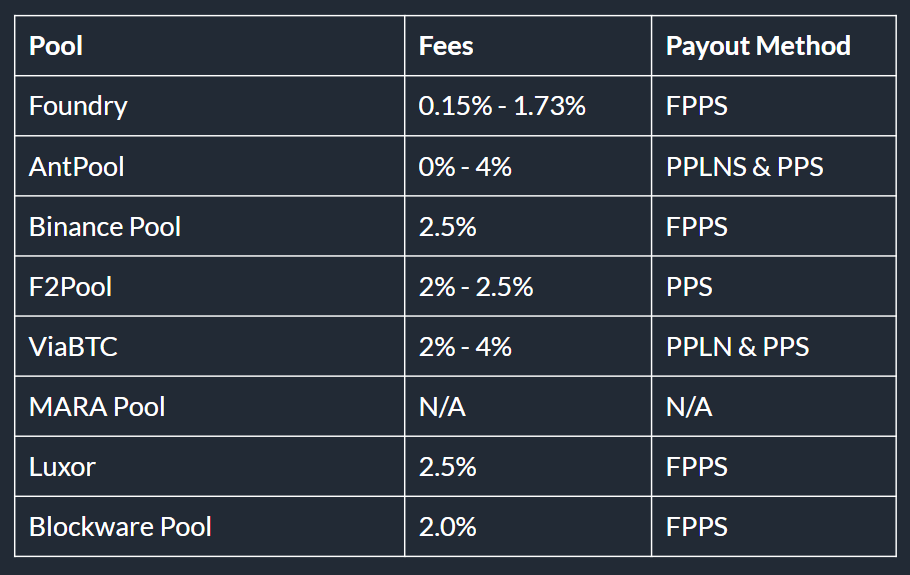

Mercado de tarifas del pool minero

Hasta hace aproximadamente un mes, Foundry era el pool de minería más popular por ofrecer una tarifa del 0 % de FPPS (Pago completo por acción). Esto significa que los mineros no recibieron variabilidad en los pagos, Foundry asumió todo el riesgo de suerte de bloqueo y Foundry cobró una tarifa del 0% por hacerlo. Esto cambió recientemente cuando Foundry aumentó sus tarifas por encima del 0%.

En los próximos años, será interesante ver cómo continúa desarrollándose la industria de las piscinas mineras. Parecía ser una carrera a la baja en los últimos años, pero Foundry demostró que las tarifas del 0% probablemente no son sostenibles.

Blockware Intelligence espera que los actores de la industria continúen desarrollando servicios en torno a su grupo. Por ejemplo, para publicar su máquina en Blockware Intelligence debe apuntar el hashrate al Blockware Mining Pool.

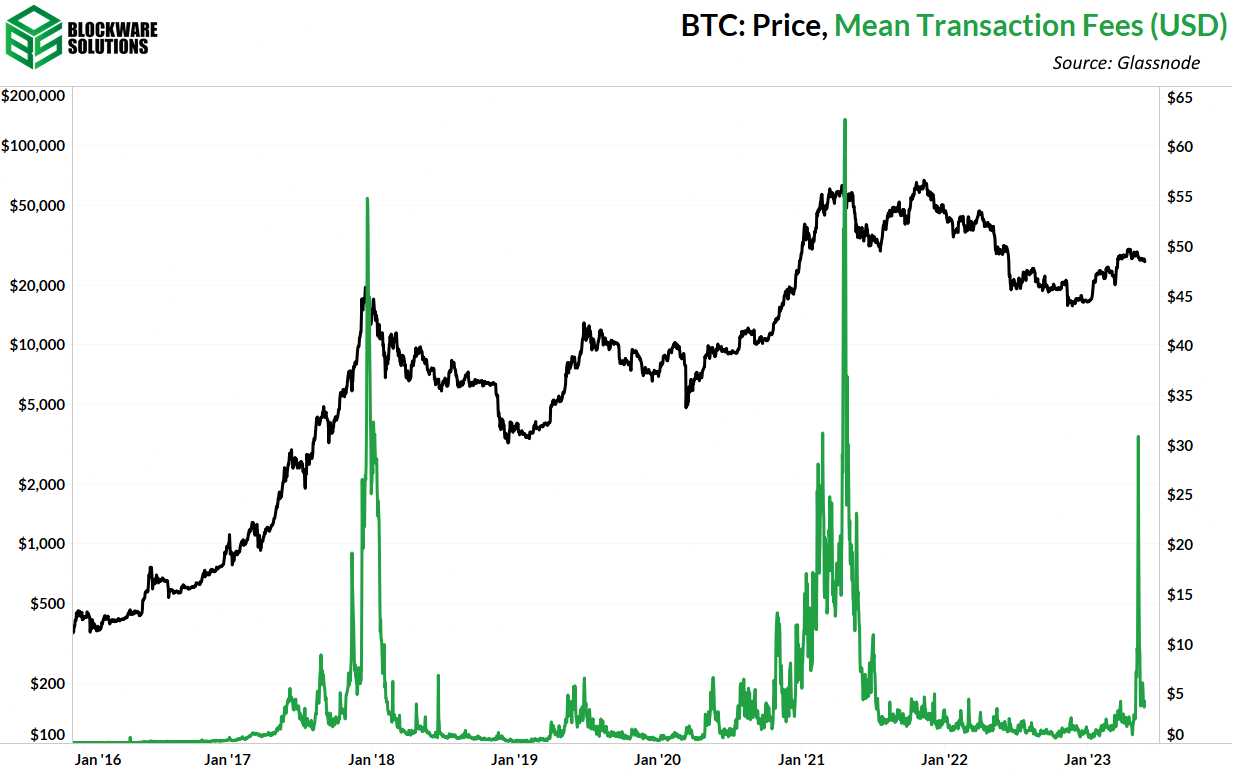

Tarifas de transacción

Desafortunadamente para los mineros, las tarifas de transacción están muy por debajo de su pico de 2023 desde la locura ordinal hace unas semanas.

Históricamente, Bitcoin ha visto tres picos de tarifas masivos. El primero fue durante el pico del mercado alcista de 2017, el segundo fue el pico del mercado alcista de 2021 y el tercero fue la ola ordinal de 2023.

Una gran pregunta en el futuro es cómo serán las tarifas para el resto de 2023. ¿Veremos otra fase ordinal fuerte en la que las tarifas se disparen nuevamente o fue principalmente una moda pasajera? El tiempo lo dirá, pero parece que la demanda central constante de espacio de bloques de Bitcoin probablemente serán las transacciones de BTC, no los ordinales.

Energy Gravity

El gráfico presentado, que se basa en un Informe de Blockware Intelligence, muestra la correlación entre el costo de producción de Bitcoin y su precio de mercado. El modelo facilita la identificación de condiciones de mercado de sobrecompra o sobreventa de Bitcoin, lo que lo convierte en una herramienta valiosa para visualizar tendencias de precios.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.