Blockware Intelligence Newsletter: Semana 64

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 11/12/2022 al 11/18/2022.

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques a la cadena de bloques. Tus equipos de minería, tus llaves, tu Bitcoin.

Resumen

El IPP de EE. UU. fue más ligero de lo esperado, posiblemente indicando a los mercados que la inflación está comenzando a enfriarse.

Seguimos viendo cómo aumentan los niveles de deuda en los EE. UU., lo que probablemente indica a la Reserva Federal que aún queda mucho trabajo por hacer para frenar realmente la inflación.

Ha sido una semana más tranquila para los mercados, y BTC está formando una aparente bandera bajista.

Bitcoiners han tomado auto-custodia a niveles récord

La convicción de los tenedores a largo plazo fue probada por las consecuencias de FTX y se han mantenido firmes.

ETH / BTC falla una nueva prueba de su máximo local anterior a la fusión

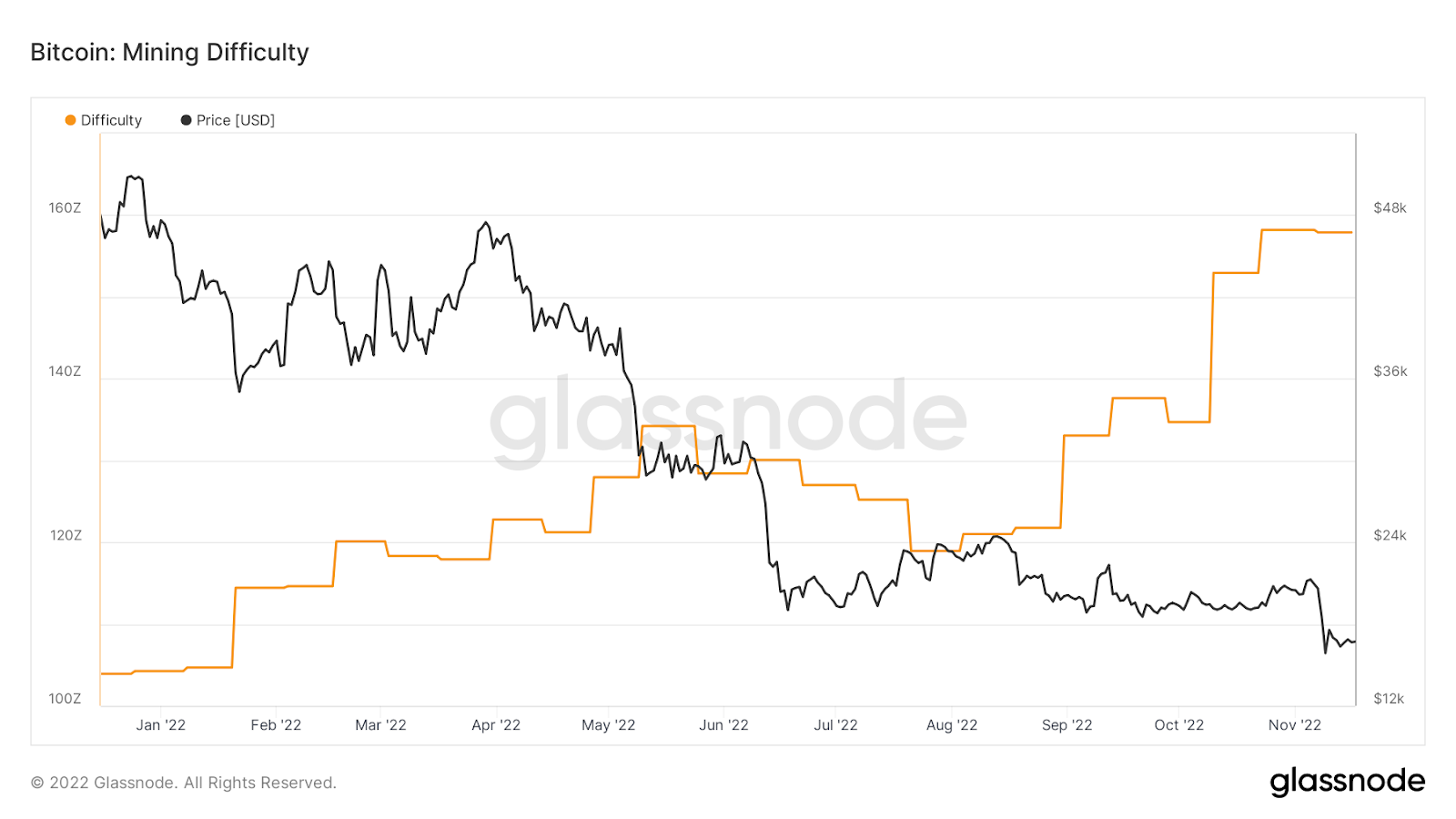

Las cintas hash y la dificultad de la minería muestran que la tasa total de hash de la red se ha estancado claramente desde finales de octubre.

Hace cuatro días se produjo un aumento masivo en las tarifas de transacciones pendientes (pagadas a los mineros).

Actualización general del mercado

Después de varias grandes semanas consecutivas de datos económicos, ha sido una semana relativamente tranquila para los mercados.

El mayor dato que recibimos esta semana llegó el martes con el índice de precios de compra (IPP) de EE. UU. de octubre.

El PPI es similar al CPI en que intenta medir la inflación, siendo la diferencia entre los dos el sector de la economía donde se mide la inflación.

El IPP utiliza una canasta de bienes producidos para rastrear sus precios de venta finales a lo largo del tiempo, en comparación con el IPC que mide las cantidades gastadas por los consumidores.

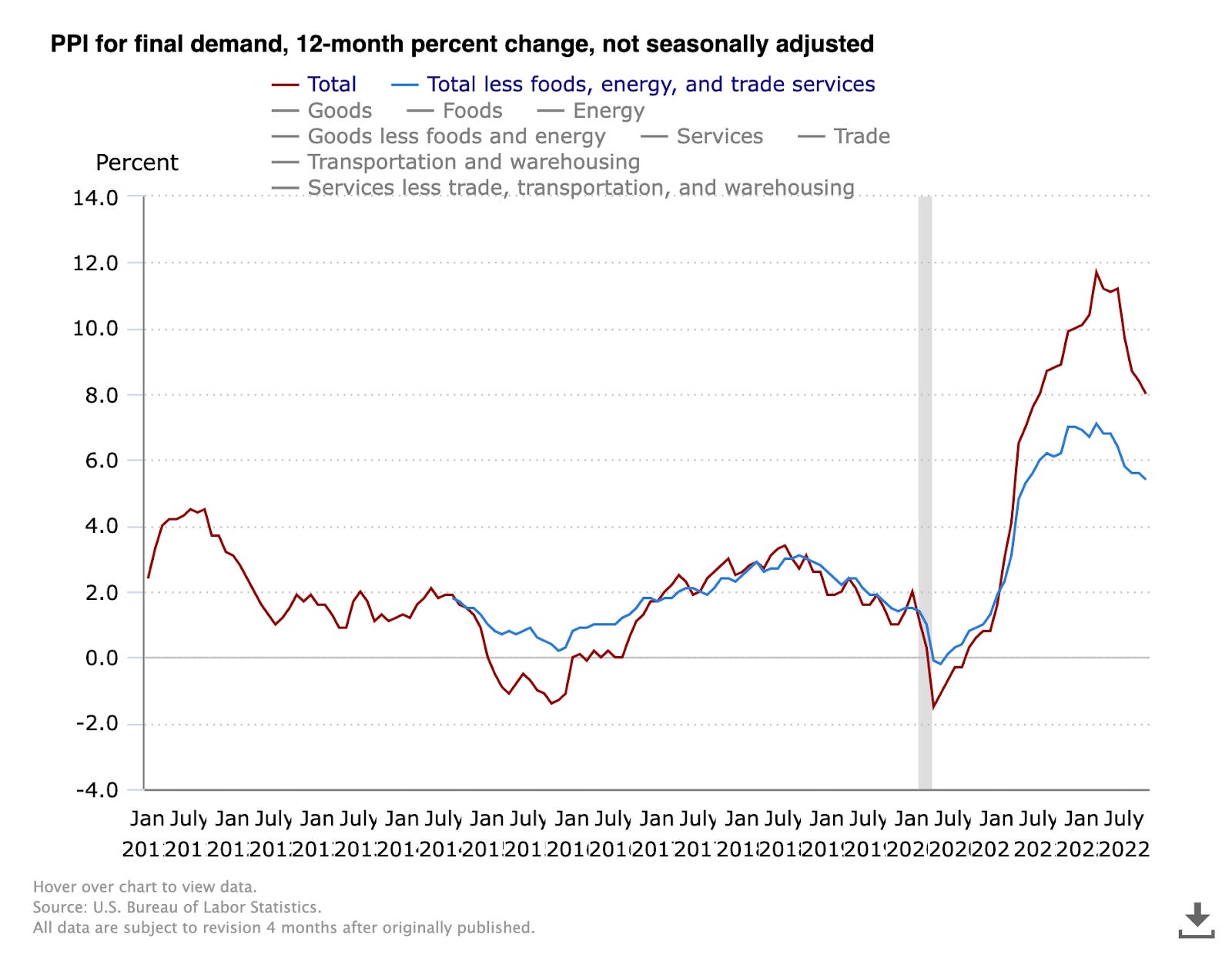

Para el mes de octubre, el crecimiento del IPP fue de 8,0% AaA y 0,2% MaM. Esto fue inferior a la expectativa del mercado de 8.3% AaA y 0.4% MoM.

Esta es potencialmente otra señal de que la inflación está comenzando a disminuir, pero el IPP no se encuentra exactamente en la misma situación que el IPC, como discutimos en este boletín la semana pasada .

El IPC sigue viendo valores intermensuales en aumento, lo que significa que la cifra general decreciente interanual se debe únicamente al hecho de que la inflación aumentaba más rápido hace 1 año que en la actualidad.

Cambio intermensual del PPI de EE. UU. (Gráficos Y)

Si bien el IPP todavía tuvo un cambio intermensual positivo en octubre, la tasa de cambio decreciente para octubre es indicativa de que la inflación del productor comienza a enfriarse. Como sabrá si es un lector semanal de este boletín, el IPP es un indicador principal del IPC.

A medida que el precio de los productos terminados comienza a aumentar desde el lado de la producción, estos costos más altos se extienden al consumidor a un ritmo lento. Las acciones tendieron al alza en esta noticia el martes.

Esta semana también recibimos datos que muestran que en los EE. UU., la deuda de los hogares aumentó al ritmo más rápido en 15 años en el tercer trimestre de 2022.

Hay una razón principal por la que esta es una señal bajista para los mercados. Señala que la política de la Fed ha sido ineficaz en afectar el comportamiento de gasto del consumidor.

El objetivo principal de la Fed en 2022 ha sido reducir la inflación elevando las tasas de interés. Los pagos de intereses más altos sacan dinero de las manos de los consumidores para reducir la demanda y, por lo tanto, bajar los precios.

Los niveles más altos de deuda, en gran parte como resultado del mayor uso de tarjetas de crédito y saldos hipotecarios más altos, es una señal de que la demanda de los consumidores sigue siendo fuerte en los EE. UU.

En pocas palabras, cuando los precios son más altos, pero los estadounidenses gastan al mismo ritmo que lo hacen normalmente, veremos niveles más altos de deuda de tarjetas de crédito. Además, los pagos hipotecarios más altos aumentan la cantidad de deuda pendiente en el sistema.

El aumento de los saldos hipotecarios fue el mayor contribuyente al aumento de los niveles de deuda en el tercer trimestre, agregando $282 mil millones a la carga de la deuda del segundo trimestre. Los saldos de las tarjetas de crédito aumentaron $ 38 mil millones en el mismo período y un 15 % desde el tercer trimestre de 2021.

El aumento intertrimestral de la deuda de tarjetas de crédito fue el mayor aumento en más de 20 años.

En resumen, estos datos nos indican que es posible que la Fed deba mantener las tasas de interés en niveles altos durante más tiempo de lo esperado para reducir la inflación al consumidor.

Lo interesante es que, a pesar del aumento en el gasto, la confianza del consumidor está disminuyendo, según el Índice de Sentimiento del Consumidor de la Universidad de Michigan.

Agosto y septiembre fueron meses de creciente sentimiento entre los consumidores estadounidenses, según la encuesta. Sin embargo, octubre y noviembre ahora han experimentado una disminución del sentimiento, con un cambio intermensual de noviembre de -8,7 % y -18,8 % interanual.

Las expectativas de inflación entre los consumidores se mantuvieron esencialmente sin cambios, llegando a una inflación esperada del 5,1% para los próximos 12 meses, un poco más que el 5,0% del mes pasado.

En el aspecto político, el miércoles se anunció que en EE. UU., los republicanos aseguraron oficialmente el control de la Cámara de Representantes. Esto se produjo después de que los demócratas consolidaran su control del Senado el sábado.

El embotellamiento en Washington históricamente ha sido bueno para las acciones. Por supuesto que puede pasar cualquier cosa, e invertir en función de los resultados de las elecciones es generalmente un juego perdido, pero el mayor equilibrio de la política y la menor incertidumbre política que se presenta en los años electorales tienden a llevar a la gente a comprar acciones.

Dicho esto, las acciones de la Reserva Federal y otros grandes impulsores del mercado, como la inflación, seguirán afectando más a los mercados. Por lo tanto, no espere que el estancamiento en Washington cure mágicamente los mercados.

Esta semana hemos visto cómo los precios de las acciones se enfrían un poco, consolidando las ganancias obtenidas en las últimas dos semanas.

Índice S&P 500 1D (vista comercial)

Por el momento, no hay motivo importante de preocupación de los índices. El jueves, el S&P retrocedió a su EMA de 10 días y, hasta ahora, ha podido mantenerlo.

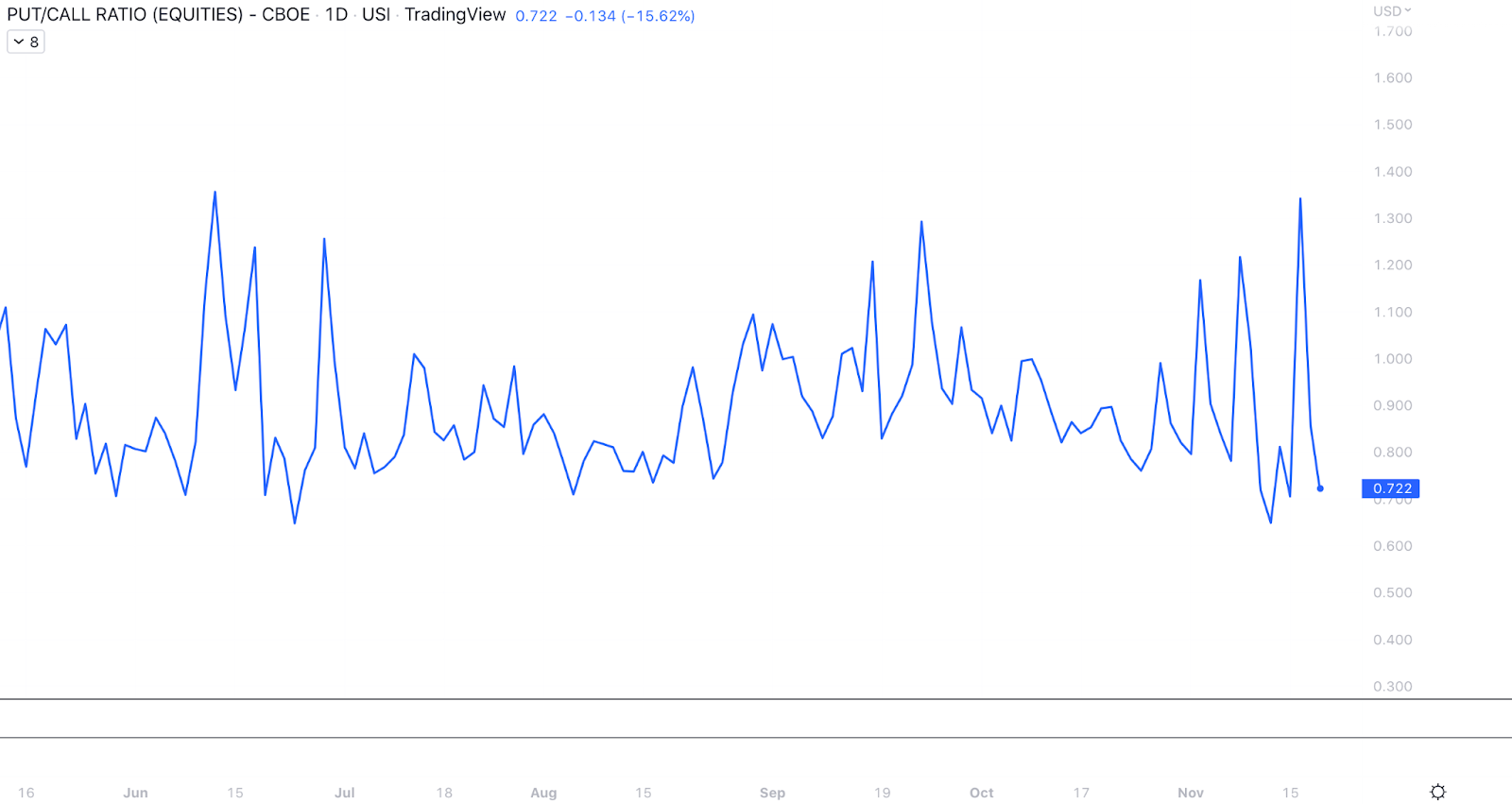

CBOE Equity-Only Put/Call Ratio 1D (Tradingview)

A medida que el índice ha retrocedido, hemos visto una fuerte caída en la relación put-call, lo que indica que los inversores están apostando a que el índice volverá a subir.

Hay dos formas de ver esto:

El aumento de la confianza entre los inversores podría proporcionar más poder adquisitivo a los mercados, impulsando precios más altos

Más poder adquisitivo podría resultar en un movimiento capitulatorio a la baja si los precios rompen las tendencias alcistas clave

Como se muestra en el gráfico del S&P anterior, una ruptura a través de la línea de tendencia inferior probablemente resultaría en una afluencia de vendedores.

Además, vimos un aumento de las ventas el jueves en el mercado del Tesoro. Si esto continúa, probablemente resultaría en una continuación a la baja para los índices de acciones.

Rendimiento del Tesoro a 2 años 1D (Tradingview)

Como puede ver arriba, el rendimiento del 2Y comenzó a subir nuevamente el jueves después de encontrarse con vendedores de alrededor del 4.3% de rendimiento.

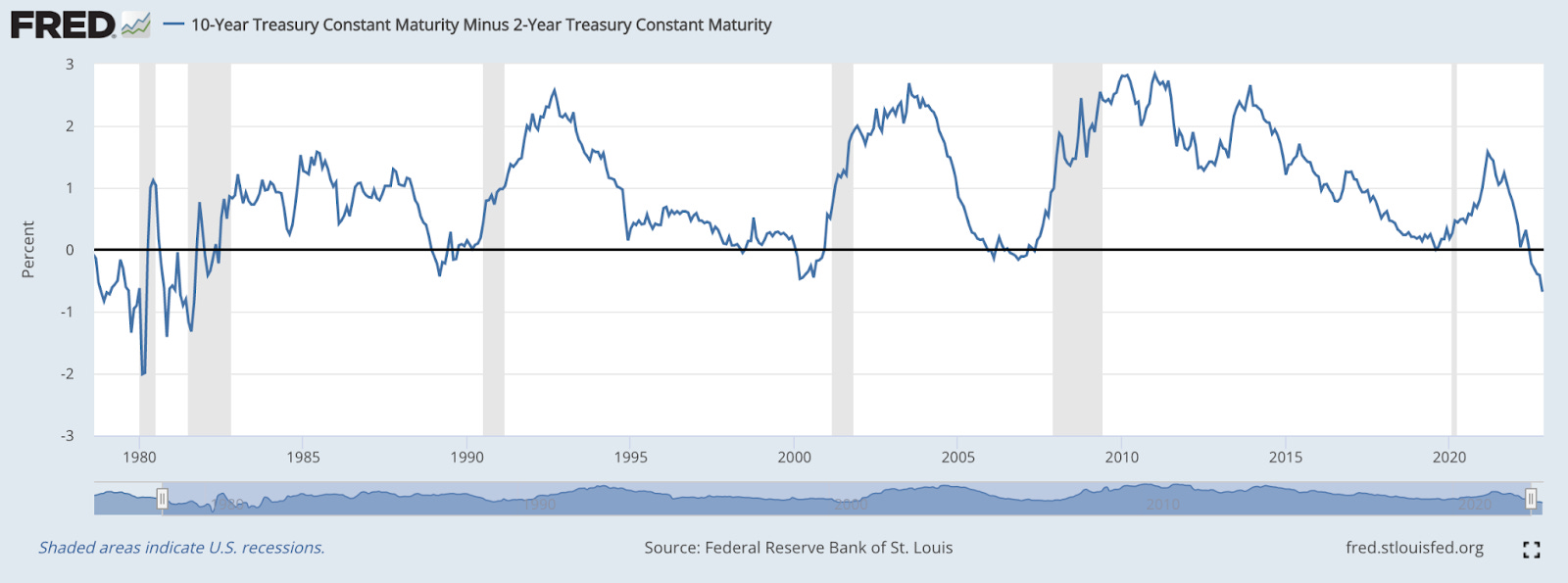

El miércoles, el diferencial entre los rendimientos de los bonos del Tesoro con vencimiento a 2 y 10 años alcanzó su valor más bajo del año, y el más bajo desde septiembre de 1981.

Diferencial de rendimiento del Tesoro de 2 a 10 años (FRED)

En pocas palabras, un diferencial negativo de 2 a 10 años tiene varios efectos adversos en la economía en general. En pocas palabras, un mayor rendimiento para el Tesoro a 2 años que el de 10 años indica que los inversores están más preocupados por las condiciones económicas a corto plazo que por las de largo plazo.

Por esta razón, un diferencial negativo históricamente ha sido un indicador preliminar preciso de la recesión entrante. Dicho esto, la brecha entre el diferencial negativo y la declaración de una recesión puede ser larga.

Para aquellos que deseen obtener más información sobre los diferenciales de rendimiento, consulte este informe de Blockware Intelligence de abril titulado "Bitcoin es certeza en un mundo incierto" .

Desplácese hacia abajo hasta la sección titulada "Mercados de renta fija en entornos macroeconómicos inciertos" para obtener una explicación completa de la curva de rendimiento, los diferenciales de rendimiento y sus posibles impactos en la economía en general.

Acciones expuestas a criptomonedas

En términos generales, ha sido una semana más tranquila para las criptomonedas, ya que Bitcoin consolida las pérdidas sufridas en las últimas dos semanas.

Estamos viendo que varios de estos nombres continúan rompiendo en mínimos YTD. Algo de esto probablemente tenga que ver con la situación de FTX y el reconocimiento del riesgo de contraparte en el mercado.

Para aquellos que se lo perdieron, discutimos este concepto en esta sección de este boletín la semana pasada .

Desde el punto de vista técnico, no hay muchas fuerzas para celebrar esta semana. Un par de nombres, como WULF, se ven RELATIVAMENTE mejor, pero siguen siendo muy débiles en general.

El rendimiento de Bitcoin en los próximos días sin duda determinará lo que vendrá para estas acciones.

Arriba, como siempre, está la tabla que compara el rendimiento de lunes a jueves de varias acciones criptográficas.

Análisis técnico de Bitcoin

Como se mencionó anteriormente, ha sido una semana tranquila de acción del precio de BTC. Por el momento, BTC parece estar potencialmente formando una bandera bajista.

BTCUSD 1D (vista comercial)

Tras las pérdidas de dos dígitos realizadas en las últimas semanas, no sorprende ver que BTC ha encontrado algo de apoyo y está consolidando estas pérdidas.

Si rompimos más alto o más bajo desde aquí es una incógnita. Si es un lector activo de este boletín, sabrá que, de manera predeterminada, asumimos que es más probable que el precio continúe siguiendo la tendencia que no.

Eso significa que lo más probable es que veamos a BTC romper a la baja desde este rango, probablemente para probar los máximos de 2019 alrededor de $ 13.9k. Dicho esto, cualquier cosa podría pasar y este patrón de bandera bajista es bastante obvio.

Una ruptura por debajo de $15,800 sería una confirmación anticipada de otro tramo a la baja aquí, con una confirmación completa en los mínimos de YTD de $15,500.

Por otro lado, una ruptura por encima de los USD 17,700 sería una buena indicación de un movimiento al alza desde este rango actual.

Bitcoin en cadena y derivados

La tendencia de la autocustodia ha continuado esta semana. La cantidad de BTC en poder de entidades con .01 - 1 BTC se ha disparado mucho más allá de cualquier período de tiempo anterior en la historia de Bitcoin.

Se ha demostrado una y otra vez que externalizar la custodia de BTC a otras partes es un enfoque tonto y arriesgado. Esta lección se ha grabado en la mente de cualquiera que preste atención a las industrias de Bitcoin y adyacentes a Bitcoin la semana pasada.

El cambio neto de 30 días en los saldos de cambio ha alcanzado su nivel más bajo de todos los tiempos; Dado que estamos a solo 2 semanas del colapso de FTX y esta es una métrica de 30 días, es probable que alcance niveles aún más bajos.

Las dos tendencias a largo plazo más alcistas para Bitcoin, en mi opinión, son 1.) BTC dejando los intercambios y entrando en auto-custodia. Esto indica un nivel creciente de comprensión general de Bitcoin por parte del mercado, así como una disminución de la cantidad de suministro de líquido. Y 2.), aumentando la tasa de hash porque el desarrollo de la infraestructura minera representa un enfoque de preferencia de tiempo muy bajo para Bitcoin con un compromiso financiero serio.

Hemos visto una tendencia tanto en la autocustodia como en la tasa de hash en la dirección correcta este año.

A lo largo de este mercado bajista hemos estado destacando la convicción de los tenedores a largo plazo. Una de las métricas principales para observar este comportamiento es el Suministro de BTC Última actividad hace más de 1 año.

Ha pasado oficialmente poco más de un año desde el máximo histórico y el 67% del suministro de BTC no se ha movido desde entonces. Hasta ahora, la única capitulación importante de esta cohorte fue durante la caída inicial a $ 20k durante el verano.

A raíz de las consecuencias de FTX, la capitulación de los tenedores a largo plazo ha sido más o menos inexistente. Se registró una lectura levemente negativa en el cambio de 1 semana de la oferta que no se ha movido en más de 1 año(s). Esta distribución de los tenedores a largo plazo duró poco y ciertamente no indica ningún tipo de cambio en la convicción de la cohorte en su conjunto.

New Entity Momentum compara la media móvil de 30D de las nuevas entidades con la media móvil de 365D. Cuando el primero es mayor que el segundo, eso indica un creciente apetito por BTC; por lo tanto, impulso.

El promedio móvil 30D ha visto un repunte reciente y si puede cruzar el 365D, eso servirá como una señal alcista.

ETH/BTC ha fallado en una nueva prueba de su máximo previo a la fusión.

Este emparejamiento ha estado operando lateralmente durante el último año y medio. La incertidumbre se cierne en torno a ETH ya que el cronograma con respecto a cuándo los usuarios pueden retirar ETH apostado se ha vuelto indefinido. La yuxtaposición de eso con la mayor demanda de autocustodia y la facilidad con la que se puede hacer con BTC crea una clara distinción entre los dos activos.

Minería Bitcoin

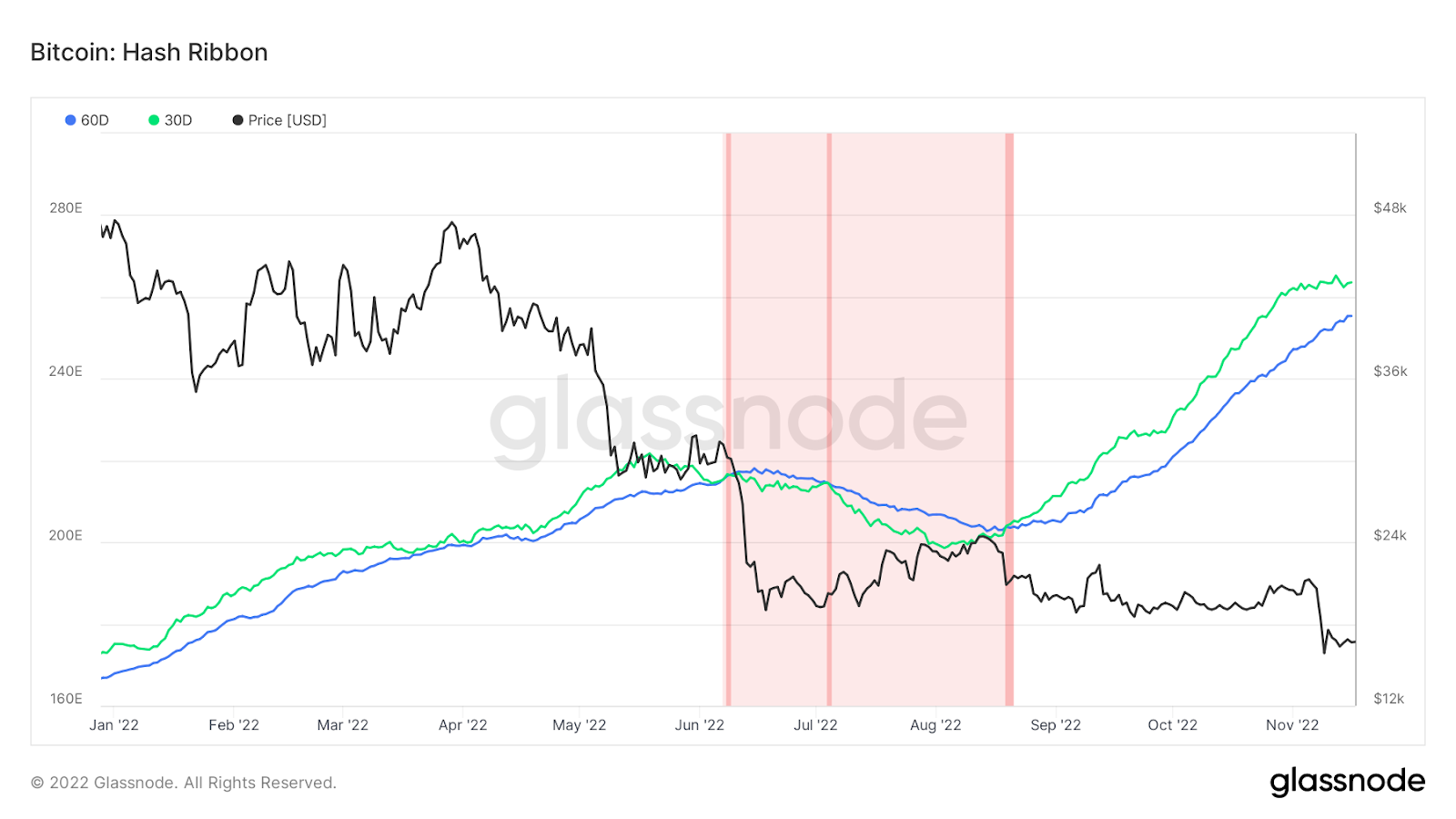

Cintas de hachís y una potencial capitulación minera

En las últimas semanas, se ha hablado mucho sobre una posible capitulación minera próxima. Core Scientific, Argo Blockchain, Stronghold Mining, Iris Energy, Northern Data y otros destacados actores públicos y privados han mostrado graves tensiones financieras desde este verano, pero la mayoría sigue siendo solvente y casi todos tienen muchos de sus activos en funcionamiento (plataformas de minería y minería). infraestructura).

Dicho esto, será interesante ver cómo se desarrollan los próximos 3 a 6 meses, especialmente si el precio de BTC no se recupera pronto. Desde el 24 de octubre, la dificultad de la minería se ha mantenido relativamente plana incluso en condiciones extremas para la minería de BTC (precio bajo de BTC y aumento de los costos de energía). Ciertamente ha habido plataformas que se apagan, pero la conexión de nuevas plataformas ha sido suficiente para compensar esa caída en la tasa de hash.

Si el precio de BTC se mantiene estable durante el invierno, es muy probable que el crecimiento de la dificultad continúe desacelerándose y, potencialmente, podría comenzar otra ola de capitulación de los mineros. Al final, los mineros débiles seguirán siendo purgados y solo quedarán los mineros fuertes.

Mempool de Bitcoin

El mempool es donde los nodos almacenan las transacciones de Bitcoin no confirmadas hasta que un minero las incluye en un bloque. Es un grupo de transacciones pendientes de Bitcoin. Por supuesto, hay un límite de tamaño de bloque para garantizar que cualquiera pueda ejecutar Bitcoin Core y almacenar toda la cadena de bloques en una computadora bastante económica. Este límite de tamaño de bloque evita que estas transacciones se confirmen todas a la vez.

Hace cuatro días, vimos una gran cantidad de transacciones transmitidas y agregadas al mempool. Esto condujo a un aumento rápido en las tarifas de transacciones pendientes de todas las transacciones no confirmadas. Las tarifas totales de transacciones pendientes aumentaron de ~ 0.4 BTC a más de 20 BTC en cuestión de horas. Los analistas en cadena han atribuido gran parte de estas transacciones a Binance, que está consolidando activamente los UTXO y potencialmente preparándose para implementar algún tipo de prueba de reservas.

A continuación, puede ver el tamaño del aumento en las tarifas de transacciones pendientes en relación con los 365 días anteriores. El segundo aumento más grande de tarifas de transacciones pendientes este año fue en mayo, cuando Bitcoin cayó bruscamente de ~ $ 40k a un mínimo local de ~ $ 25k.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.