Blockware Intelligence Newsletter: Semana 72

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 21/1/2022 al 27/1/2023

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el newsletter de Blockware Intelligence, nuestro correo es: sponsor@blockwasolutions.com.

Blockware Intelligence: Compre y aloje mineros de Bitcoin. Compre al por mayor el nuevo S19J Pro+ en Blockware a un precio inferior al realizar el pedido directamente desde Bitmain.

NordVPN : Navegue por Internet de forma privada y segura. Esto es fundamental para manejar su Bitcoin con cuidado. Use el código: "Blockware" para una garantía de devolución de dinero de 30 días.

Resumen:

La tasa de crecimiento anual de la oferta monetaria M2 cayó en territorio negativo, proporcionando una imagen de la falta de liquidez monetaria impulsada por la política contractiva de la Fed.

Las estimaciones del PIB real del cuarto trimestre de 2022 muestran que la economía de EE. UU. creció un 2,9 %, por encima de las estimaciones de consenso pero por debajo del crecimiento del tercer trimestre.

Las solicitudes iniciales de desempleo marcaron a la baja la semana pasada por tercera semana consecutiva, pero las solicitudes continuas están aumentando constantemente.

El S&P 500 rompió limpiamente por encima de su SMA de 200 días esta semana, pero un alto porcentaje de acciones por encima de los promedios móviles a corto plazo podría indicar que se debe una corrección.

Blockware Intelligence publicó un nuevo informe de minería: Fijación de precios de ASIC : un modelo de valoración para las plataformas mineras de Bitcoin

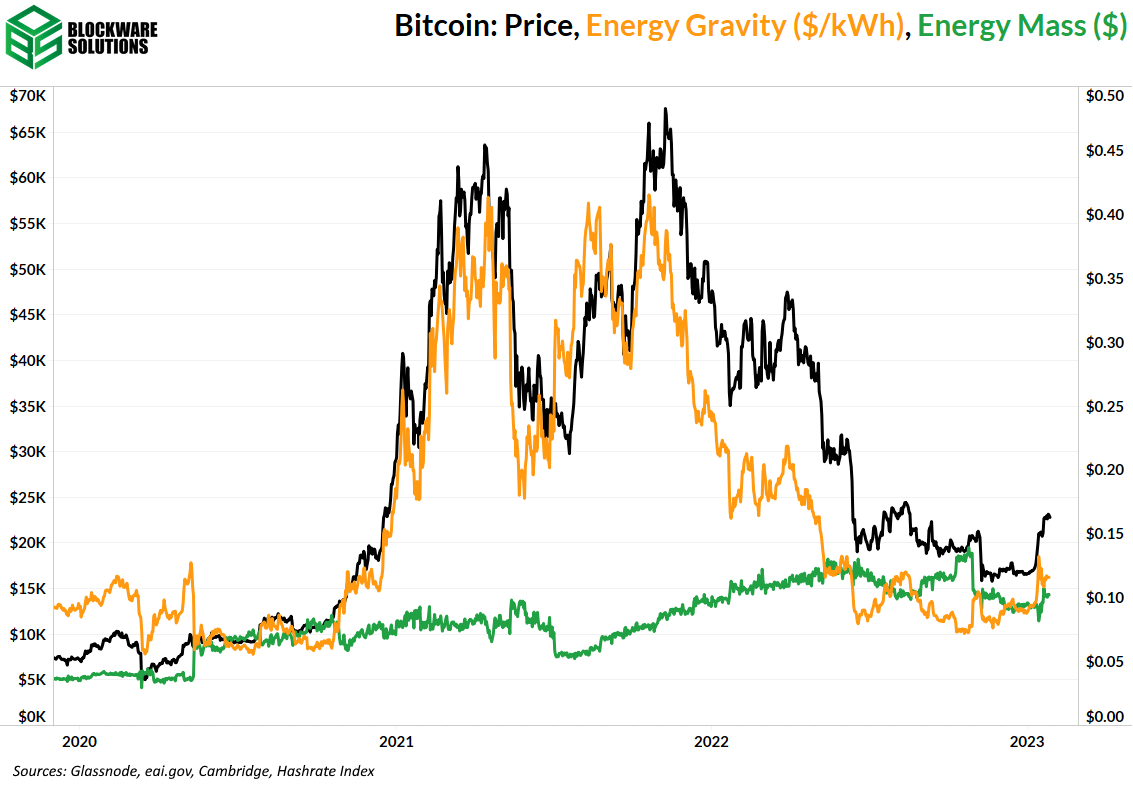

Energy Gravity se ubica en $ 0.12, lo que indica que muchos mineros están operando ligeramente por encima de su punto de equilibrio.

Podcast de Blockware Intelligence

Esta semana nos sentamos con @luke_broyles para discutir el futuro a largo plazo de Bitcoin, acelerar el crecimiento de la tecnología y un futuro optimista. Fue el podcast de Bitcoin más optimista de todos los tiempos .

Actualización general del mercado:

Tras la fortaleza en la acción del precio mostrada en las últimas dos semanas, esta semana ha habido una continuación de las ofertas.

Algunas noticias interesantes de esta semana se produjeron después de que el crecimiento interanual de la oferta monetaria M2 de EE. UU. se volviera negativo por primera vez desde la Gran Depresión.

La oferta monetaria M2 es una medida de la cantidad de moneda estadounidense en circulación. M1 tiene en cuenta formas de dinero altamente líquidas, como papel/moneda digital en bancos, depósitos a la vista, físicamente, etc. M2 toma M1 y agrega depósitos de ahorro, depósitos a corto plazo y fondos del mercado monetario minorista.

Durante los últimos ~100 años, M2 siempre ha crecido con respecto al año anterior, como resultado de una economía y una política monetaria fortalecidas que favorecen en gran medida las condiciones financieras expansivas.

El hecho de que el crecimiento de M2 se haya vuelto negativo es un indicador importante de las condiciones financieras históricamente estrictas perpetuadas por la Fed durante el último año más o menos. Dicho esto, la verdadera lección aquí es que muestra qué tan bien se ha mantenido la economía estadounidense en ese tiempo.

Un entorno monetario restrictivo generalmente precede a las condiciones de recesión, cuando el crecimiento se desacelera, los precios de los activos se desploman y una gran parte de la población no puede encontrar trabajo. Si bien ciertamente existe una creencia generalizada de que esto se avecina, la mayoría esperaba que ya estuviera aquí.

El jueves, la estimación anticipada del PIB real publicada por la Oficina de Análisis Económico de EE. UU. mostró que en el cuarto trimestre de 2022, el producto interno bruto aumentó un 2,9% después de ajustarse a la inflación.

Esto estuvo ligeramente por encima de la estimación de consenso del 2,8 % y por debajo del crecimiento del 3,2 % del tercer trimestre. Se publicará una segunda estimación el 23 de febrero, que tendrá en cuenta aún más datos a medida que se presenten.

En el cuarto trimestre también vimos que los salarios reales crecieron desde el tercer trimestre y el gasto del consumidor se mantuvo positivo. Si bien ciertos sectores de la economía están experimentando grandes reducciones en el volumen de transacciones, como en las divisiones bancarias de vivienda y fusiones y adquisiciones, el consumidor estadounidense sigue siendo bastante fuerte.

Por estas razones, se vuelve muy difícil argumentar que EE. UU. se encuentra actualmente en un entorno de recesión. Una vez más, a pesar de la falta de liquidez monetaria impulsada por la Fed, EE. UU. se mantiene en un estado de crecimiento que no dista mucho de la tasa de crecimiento trimestral promedio del 3,2%.

Además, esta semana vimos la tercera semana consecutiva de descensos en las solicitudes iniciales de desempleo.

Los datos publicados el jueves muestran que la semana pasada 186,000 estadounidenses solicitaron beneficios de desempleo por primera vez luego de la pérdida de su trabajo. Este número estaba en línea con abril de 2022.

Si bien ciertamente estamos viendo grandes despidos publicitados en el sector de la tecnología, los datos del mercado laboral indican que, en general, el empleo es bastante sólido. Dicho esto, el aumento de los salarios reales y el mantenimiento del nivel elevado de empleo podrían incentivar a la Fed a mantener una política contractiva durante más tiempo del esperado actualmente.

Mirar las solicitudes iniciales de desempleo solo nos dice cuántos están solicitando beneficios de desempleo por PRIMERA vez después del desempleo. En su lugar, podemos ver Reclamos continuos para mostrarnos cuántos estadounidenses han estado recibiendo beneficios durante al menos 1 semana.

Como puede ver arriba, la cantidad de reclamos continuos ha aumentado en general desde junio de 2022. Esto nos dice que, a pesar de que no estamos viendo un fuerte aumento en los despidos, aquellos que quedan desempleados están luchando por encontrar nuevos trabajos.

Para que la Fed reduzca efectivamente la demanda (inflación), buscará un aumento en el desempleo para confirmar que su política está teniendo el efecto deseado. Parece que aún no hemos llegado a ese punto, pero potencialmente estamos empezando a movernos en esa dirección.

Dicho todo esto, la disminución de los saldos de ahorro que estamos viendo podría eliminar la necesidad de un aumento del desempleo para reducir la inflación. En términos generales, los estadounidenses ahorran la menor cantidad de dinero como porcentaje de los ingresos totales desde 2005.

Con el precio de los bienes en niveles históricamente elevados, tendría sentido por qué los estadounidenses se ven obligados a renunciar a los ahorros oa su estilo de vida actual. En 2023, no es terriblemente sorprendente escuchar que muchos ciudadanos preferirían sacrificar contribuir a su Roth, o comprar más Bitcoin, en lugar de sus viajes de Starbucks o hábitos de conducción, por ejemplo.

Continuando, hemos visto otra semana fuerte de acción de precios en el mundo de los activos de riesgo.

Índice S&P 500, 1D (vista comercial)

Después de cruzar brevemente por encima de él la semana pasada, el S&P ahora ha pasado las últimas 4 sesiones por encima de su SMA de 200 días. Esta es una herramienta extremadamente importante que se utiliza para juzgar las tendencias del mercado a largo plazo.

El Nasdaq Composite cerró justo por debajo de sus 200 días el jueves.

Como puede ver arriba, el día 200 era un área clara donde los vendedores habían intervenido para detener los repuntes anteriores del mercado bajista. Sin embargo, esta vez ha sido diferente.

Ahora, el hecho de que el precio se haya liquidado por encima de los 200 días no significa que el mercado bajista haya terminado al 100%. Pero la acción del precio de las acciones individuales y los bonos del Tesoro lleva a nuestro equipo a creer que lo peor de este ciclo bajista probablemente haya quedado atrás.

Porcentaje de acciones del S&P 500 por encima de la SMA de 20 días, 1W (Tradingview)

Al cierre del jueves, el mercado se mantiene en condiciones de sobrecompra. El gráfico anterior muestra el porcentaje de acciones en el S&P que están por encima de sus promedios móviles de 20 días. Como puede ver, una vez que el 80-90% de las acciones están por encima de este indicador de tendencia a corto plazo, el índice generalmente debe corregirse.

Dicho esto, el hecho de que algo esté sobrecomprado no significa que no pueda volverse más sobrecomprado. Además, si el mercado continúa esta fortaleza, esperamos ver una consolidación lateral para permitir que los promedios móviles a corto plazo alcancen el precio antes de volver al alza (como se discutió en este boletín la semana pasada).

Si el índice es realmente tan fuerte como parece, el área más probable en la que podríamos ver un rango de consolidación es entre $4100 y $4170 para el S&P. Dicho esto, si los vendedores pueden superar ampliamente a los compradores, podríamos ver $ 4,100 marcando un máximo local antes de volver a bajar.

Otra observación macro alcista es que la acción del precio de los índices asiáticos y europeos ha sido aún más alcista que la de los índices estadounidenses en las últimas semanas.

Sin embargo, es importante señalar que el Comité de Mercado Abierto de la Fed se reúne el miércoles (1 de febrero). Este repunte se ha debido en gran parte a la fijación de precios del mercado con una probabilidad de ~98 % de un aumento de 25 pb en la tasa de fondos federales.

Si bien nuestro equipo estaría de acuerdo en que es probable que esto suceda, si se produce el aumento de baja probabilidad de 50 pb, la reacción del mercado podría ser sangrienta.

En el mercado de renta fija, hemos visto la confirmación de que las instituciones comienzan a reasignarse a activos de mayor riesgo desde hace varios meses.

IEI/HYG, 1W (vista comercial)

El gráfico anterior muestra el diferencial entre IEI, un ETF que sigue la acción del precio de los bonos del Tesoro de 3 a 7 años, y HYG, un ETF que sigue el precio de los bonos corporativos de alto rendimiento (bonos basura).

Cuando el diferencial está disminuyendo, nos muestra que el precio de los valores más riesgosos (bonos chatarra) está aumentando más rápido que el de los bonos del Tesoro (activos sin riesgo desde una perspectiva de riesgo crediticio).

Hemos visto que desde julio de 2022, el diferencial ha disminuido en general. Curiosamente, hemos visto un descenso cada vez más fuerte desde el 28 de diciembre. Si no lo sabía, el 28/12 fue el último día para vender activos para capturar pérdidas de capital para las declaraciones de impuestos de 2022.

Por lo tanto, es probable que vimos la liquidación de activos de riesgo en diciembre como resultado de la recolección de pérdidas fiscales. Ahora que hemos entrado en un nuevo año fiscal, los fondos parecen estar reasignando el efectivo recién retenido a activos de mayor riesgo.

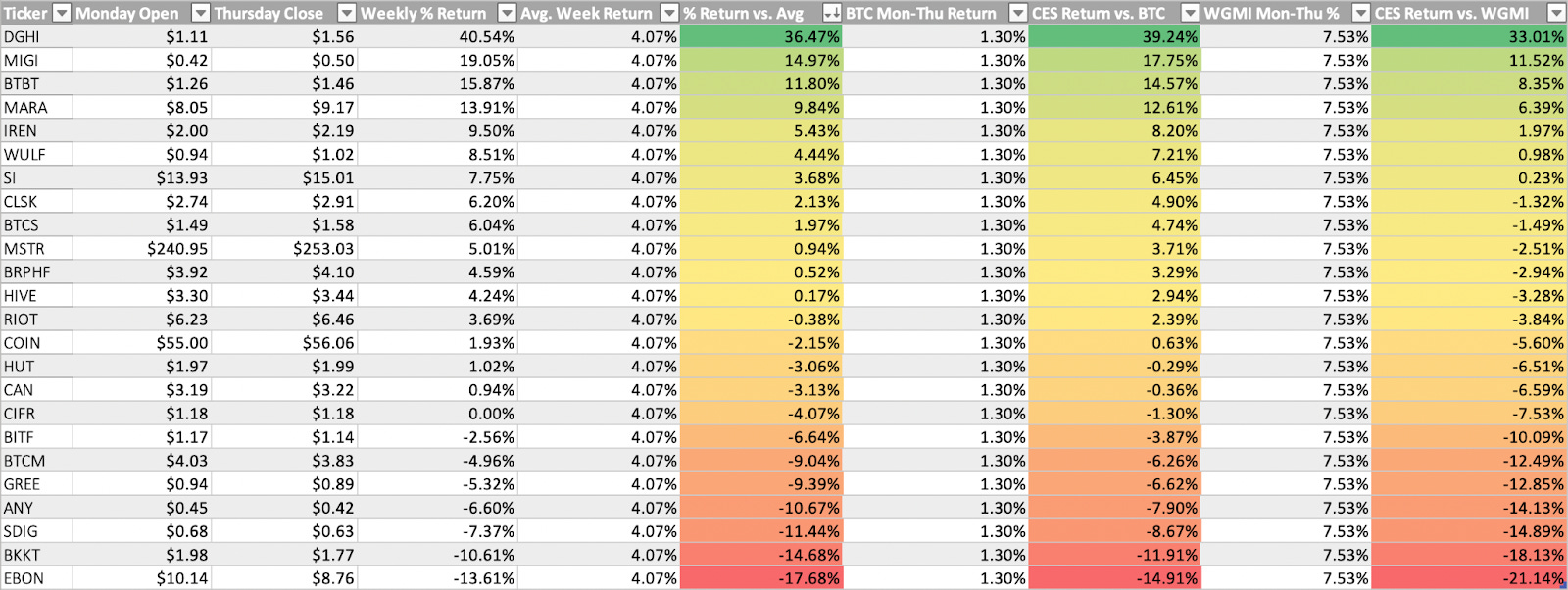

Acciones expuestas a criptomonedas

En general, ha sido una semana muy alcista de acción de precios del grupo de acciones relacionado con criptografía.

Lo que más nos ha llamado la atención esta semana ha sido la capacidad de varios de estos nombres para consolidar sus ganancias de manera constructiva. Nombres como CIFR, GREE, SDIG, CLSK y BTCS (entre varios otros) han visto una acción de precio lateral bastante ajustada luego de grandes ganancias en las últimas semanas.

En nuestra opinión, esta es una fuerte señal de convicción institucional en la reacumulación de este grupo industrial.

Cuando la compra detrás de nombres ilíquidos es débil o no está convencida, tendemos a ver que los precios explotan más, seguidos de liquidaciones igualmente agresivas. El hecho de que esto no sea en gran medida lo que estamos viendo en las acciones criptoexpuestas nos dice que es probable que la fuerza de compra se quede por el momento.

Además, las consolidaciones laterales son las que crean bases de continuación y permiten que los inversores que se perdieron el rebote inicial intervengan.

Nuestro equipo está observando de cerca la acción del precio de los índices bursátiles y Bitcoin para juzgar si este repunte se mantendrá.

Arriba, como siempre, está la hoja de Excel que compara la acción del precio de lunes a jueves de varias acciones criptográficas.

Análisis técnico de Bitcoin:

Si recuerda, la semana pasada discutimos cómo BTC estaba en medio de una consolidación lateral y una ruptura por encima de $ 21,650 indicaría más alza. Por supuesto, esto es lo que obtuvimos, y esta semana la estructura de precios es muy similar.

Bitcoin/dólar estadounidense, 1D (vista comercial)

BTC alcanzó los $ 23,800 esta semana después de superar la zona de consolidación de la semana pasada. Esta semana, estamos viendo un comportamiento similar donde BTC ha encontrado soporte en su SMA de 10 días y parece interesado en precios más altos.

Dicho esto, Bitcoin se encuentra en un lugar muy clave aquí, y los precios podrían ir fácilmente en cualquier dirección. Como puede ver arriba, el VWAP anclado desde el pico del 28 de marzo de 2022 actualmente se ubica en ~27 500 USD y se ha convertido en una resistencia para este repunte.

A nuestro equipo le gustaría ver una ruptura clara por encima de este AVWAP seguida de una explosión de precios más altos. Dicho esto, BTC está muy extendido aquí. Actualmente, estamos ~8,7% por encima de los 21 días y ~24,5% por encima de los 50 días.

El hecho de que BTC se extienda no significa que el repunte haya terminado, solo hace que sea más difícil para los compradores mantener un control firme sobre la acción del precio. Nuestro equipo está atento a una ruptura por encima de ~$23 800 para señalar una confirmación alcista, y una ruptura por debajo de ~$22 300 podría indicar una nueva prueba de los promedios móviles.

Bitcoin Onchain y Derivados

Continuamos buscando tendencias que indiquen una recuperación del mercado bajista. Las tendencias que buscamos son: aumento de la actividad en cadena, mayor volumen de entidades a corto plazo y ganancias realizadas y no realizadas en el mercado.

Según los indicadores a continuación, estamos en la "etapa tardía" del mercado bajista. El precio ha roto la resistencia del precio realizado, pero el precio realizado del tenedor a corto plazo todavía está por debajo del precio realizado. Una vez que el precio realizado del tenedor a corto plazo vuelva a cruzar por encima del precio realizado, es probable que comencemos a ver que los tenedores a corto plazo comiencen a entrar en FOMO.

El porcentaje de oferta en beneficio ha aumentado enormemente del 50 % el 1 de enero al 69 %. La continuación de esta tendencia señalaría el comienzo de un mercado alcista.

A continuación, tengo ganancias/pérdidas netas no realizadas (NUPL) separadas por titulares a largo y corto plazo. Esta yuxtaposición me resulta interesante porque destaca una distinción importante entre las dos cohortes.

Los tenedores a corto plazo tienden a preocuparse mucho más por las ganancias denominadas fiduciarias que los tenedores a largo plazo.

Cuando la señal NUPL es verde o azul, indica que hay una gran cantidad de ganancias relativas no realizadas. Tenga en cuenta que esto rara vez ocurre entre los titulares a corto plazo. Esto se debe a que son rápidos para obtener ganancias fiduciarias durante un mercado alcista y rápido para abandonar el barco durante un mercado bajista. Los tenedores a largo plazo, por otro lado, pasarán por regímenes prolongados de ganancias no realizadas y pérdidas no realizadas; demostrando su creencia en un mundo futuro en el que BTC es el principal activo de reserva.

Ganancia/pérdida neta realizada ajustada por capitalización de mercado. Hemos señalado en adiciones anteriores las dos capitulaciones principales de este mercado bajista. En junio y en noviembre de 2022, fueron las mismas pérdidas realizadas relativas que las capitulaciones anteriores; como el fondo del mercado bajista de 2018 y el covid-crash de 2020.

Ahora hemos visto que el mercado obtiene ganancias netas básicamente por primera vez desde abril de 2022.

SOPR nos permite ver quién es el que realmente está obteniendo beneficios a este nivel. Y, para sorpresa de nadie, son los tenedores a corto plazo. Como observamos con NUPL, los STH son mucho más rápidos para tomar ganancias fiduciarias, mientras que los titulares a largo plazo no están satisfechos con un rebote del 30% desde el fondo. Es probable que no veamos una caída significativa en el suministro de BTC en poder de los titulares a largo plazo hasta que nos acerquemos al máximo histórico anterior.

STH SOPR acaba de volverse mayor que cero; indicando que las monedas movidas por STHs lo han hecho en estado de rentabilidad.

LTH SOPR, por otro lado, sigue siendo menor que cero. Esto significa que las monedas movidas recientemente por tenedores a largo plazo lo han hecho con pérdidas.

Pasando a la actividad transaccional, no ha habido un repunte loco en las nuevas direcciones, sin embargo, el promedio móvil de 30 días sigue siendo mayor que el promedio móvil de 365 días, lo que indica un impulso positivo.

Para reiterar, los mercados bajistas se destacan por la disminución de la actividad en la cadena, mientras que los mercados alcistas se destacan por el aumento de la actividad en la cadena. Observar la cantidad de direcciones nuevas creadas diariamente es una buena manera de evaluar en qué entorno nos encontramos.

Ha habido un aumento no trivial en el número de transacciones en cadena en las últimas dos semanas; alcanzando un nivel no visto desde el grueso del mercado alcista en la primavera de 2021. El aumento de las transacciones en cadena es una señal de una demanda creciente; definitivamente una tendencia que queremos ver mientras buscamos más confirmación del final del mercado bajista.

Por el lado de los derivados, la tasa de financiación para el interés abierto de futuros perpetuos es positiva. Hubo 2 días de financiamiento negativo durante el bombeo de regreso a $20k; mostrando que los comerciantes inicialmente no creían en el repunte.

Tampoco ha habido una acumulación significativa de interés abierto después de esta bomba, lo cual es bueno. Los comerciantes todavía temen tomar una posición larga o corta. También ha continuado la disminución del interés abierto en relación con la capitalización de mercado.

Por último, la volatilidad observada sigue siendo relativamente alta, pero muestra signos de enfriamiento. La acción del precio ha sido relativamente plana en los últimos días y espero que siga así hasta la reunión de la Fed el 31 de enero.

Minería Bitcoin

Fijjando los precios de los ASICs: un modelo de valoración para plataformas mineras de Bitcoin

Las plataformas de minería de Bitcoin (ASIC) son un segmento especial de hardware informático cuyo precio se puede cotizar como un derivado de BTC y el tiempo. Este informe utilizará los términos plataformas mineras, ASIC y máquinas de manera intercambiable. Históricamente, los primeros ASIC de Bitcoin se depreciaron rápidamente debido a que los ASIC de próxima generación eran múltiplos más eficientes que su predecesor. En los últimos años, los ASIC claramente han comenzado a comercializarse a medida que la tecnología se acerca a los límites de lo que es termodinámicamente posible.

Debido a la mercantilización de los ASIC, la industria minera de Bitcoin ha experimentado un cambio tectónico al intentar determinar el valor de mercado de este hardware. Los ASIC ya no funcionan durante 6 a 12 meses hasta que terminan como desechos electrónicos. Estas máquinas ahora conservan su valor durante períodos de tiempo significativos y se ha desarrollado un mercado secundario grande (aunque fragmentado) para su reventa casi inevitable a un minero con un costo de energía más bajo.

En este Informe de inteligencia de Blockware , describimos:

Cómo piensan los mineros inteligentes sobre la compra de plataformas mineras modernas de Bitcoin.

Un método para calcular beta (a BTC) y theta (tiempo de caída) en plataformas mineras para pronosticar precios de mercado futuros.

Por qué minar Bitcoin es un método atractivo para acumular BTC y potencialmente superar la compra y retención de BTC al contado.

Gravedad de energía

El siguiente gráfico se basa en un Informe de inteligencia de Blockware anterior que modela la relación entre el precio de Bitcoin y su costo de producción. El modelo facilita la visualización cuando el precio de Bitcoin se sobrecalienta o está en proceso de tocar fondo.

Esta semana seguimos viendo más confirmaciones de que es probable que Bitcoin esté en proceso de tocar fondo.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.