Blockware Intelligence Newsletter: Semana 79

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 11/3/2023 al 17/3/2023

Patrocinadores de Blockware Intelligence

Passport es la billetera de hardware de Bitcoin que ya sabes cómo usar. Con un diseño magnífico y una interfaz familiar, Passport hace que sea más fácil que nunca custodiar su Bitcoin.

No más sentarse frente a su computadora o entrecerrar los ojos en pantallas pequeñas. Passport se conecta a la perfección a su teléfono, lo que le permite ver rápidamente su saldo y mover Bitcoin dentro y fuera del almacenamiento en frío.

Consigue el tuyo hoy en:

https://foundationdevices.com/?mtm_campaign=Blockwarehttps://foundationdevices.com/?mtm_campaign=Blockware

¡Usa el código: BLOCKWARE por $10 de descuento!

Resumen:

Tras el colapso de Silicon Valley Bank, Silvergate y Signature, hemos visto un contagio de liquidez que afecta a un par de otros prestamistas esta semana.

Como resultado de las preocupaciones por la liquidez de los bancos, el mercado ahora está descontando un aumento de 25 pb del FOMC la próxima semana.

Con un mayor riesgo sistemático y una mayor probabilidad de una pausa de la Fed, los bonos del Tesoro han tenido su semana más fuerte desde 2021.

BTC rebota en los niveles de soporte (RP, STH RP, 200DMA) y atraviesa la resistencia en el promedio móvil de 200 semanas.

Los datos en cadena muestran que los inversores están huyendo a Bitcoin en tiempos de incertidumbre.

El coeficiente de correlación del año hasta la fecha de BTC con los activos de riesgo se aproxima a cero.

El 92% de los 21,000,000 BTC ya existen, ~ $ 45 mil millones en BTC aún no se han extraído.

La tarifa de electricidad de equilibrio para un Bitcoin ASIC moderno es de $0.12/kWh.

A una tasa de alojamiento promedio actual, los ASIC de Bitcoin de nueva generación requieren un valor de energía de ~ $ 14,600 para producir 1 BTC.

Actualización general del mercado

Ha sido una semana muy tranquila en los mercados, así que no hay mucho de qué ponerse al día... Es broma!

Claramente, la noticia más importante de esta semana rodea al sector bancario en su conjunto. Con el cierre de operaciones de Silvergate y Signature, y la adquisición de Silicon Valley por parte de la FDIC, destaca que, a pesar de que los mercados parecen haber tocado fondo (por el momento), el riesgo macro sistémico es extremadamente frecuente.

No se trataba solo de SVB, SI y SBNY, más adelante en la semana vimos cómo los prestamistas europeos como Credit Suisse y otros bancos estadounidenses más pequeños como First Republic se preocupaban por la falta de liquidez.

Afortunadamente, First Republic fue salvado por otros bancos que proporcionaron depósitos, y Credit Suisse recibió liquidez del Banco Nacional Suizo, pero es casi seguro que estos no serán los últimos prestamistas que veremos en problemas.

Como mencionamos la semana pasada, las quiebras bancarias pueden tener un efecto dominó que puede cambiar el entorno del mercado extremadamente rápido. Por el momento, los mercados parecen confiar en la capacidad de la Fed, la FDIC y los bancos más grandes para manejar cualquier problema de liquidez que pueda surgir.

Nasdaq Composite Index, 1D (Tradingview)

El Nasdaq ha protagonizado un gran revés esta semana, después de verse bastante bajista al final de la semana pasada. El jueves, el índice pudo cerrar por encima de la línea de tendencia superior que se muestra arriba.

Como se mencionó, el mercado parece bastante confiado en la industria bancaria, pero más apremiante en los mercados es la idea de que la Fed probablemente sea más moderada la próxima semana, como resultado de los problemas bancarios.

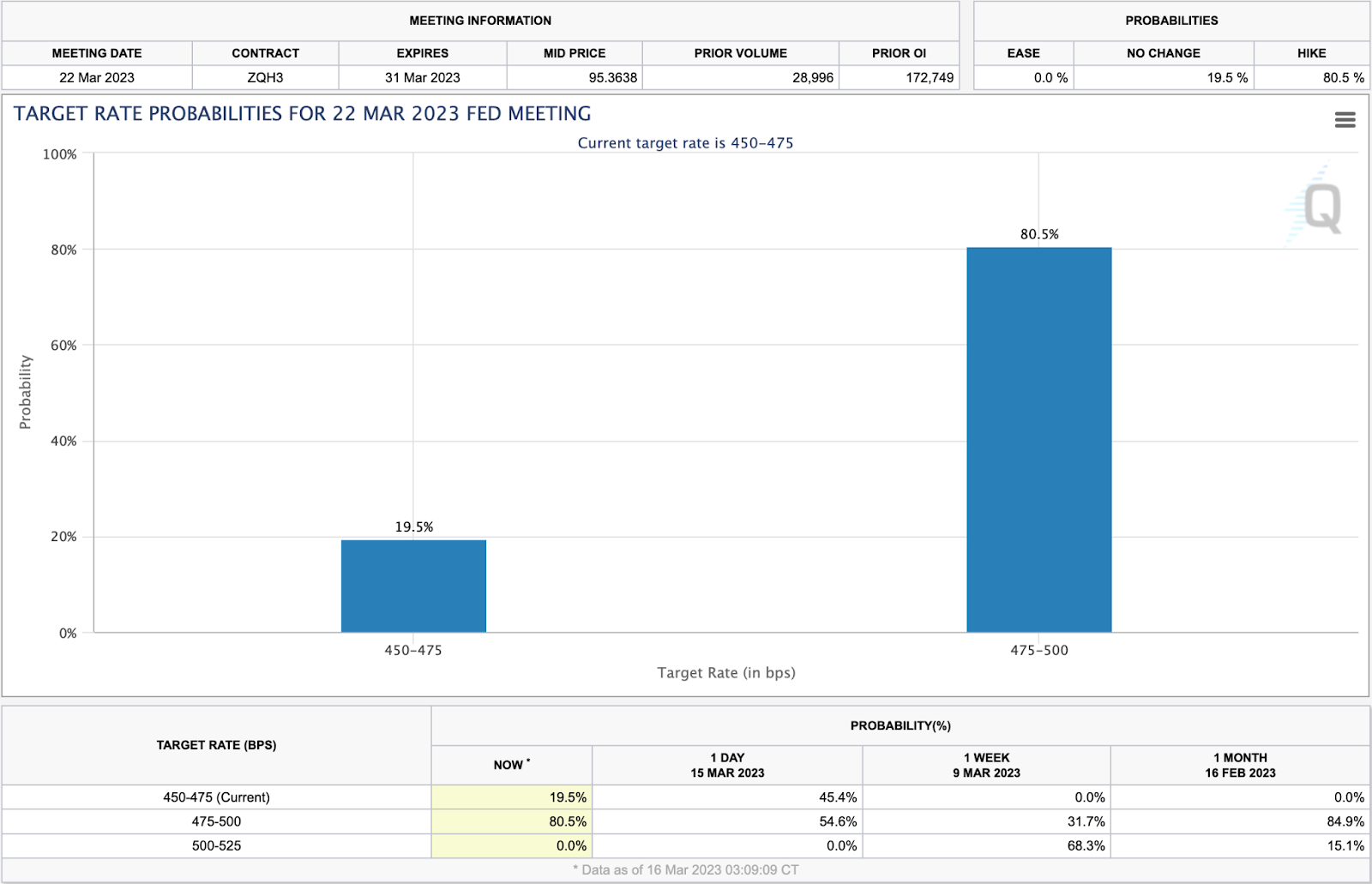

FedWatch Tool (CME Group)

Como puede ver arriba, el mercado ahora está valorando una probabilidad de aproximadamente el 80% de que el FOMC suba las tasas en 25 pb el miércoles (22 de marzo). El jueves, esa probabilidad aumentó en un 25% cuando las noticias de Credit Suisse y First Republic llegaron a los mercados.

La tabla en la parte inferior del gráfico anterior le muestra cómo han cambiado estas probabilidades en el último día, semana y mes.

De cara al FOMC la próxima semana, es importante tener en cuenta la dicotomía que enfrenta la Fed entre la inflación y la liquidez bancaria. Ahora tienen que sopesar aún más factores:

Aumentar las tasas de interés en gran medida (50 pb) para ayudar a reducir la inflación, que se ha mantenido obstinadamente alta en 2023

Dejar las tasas de interés en 4.75% para no poner más estrés en una industria bancaria claramente en problemas.

O aumentar 25bps

El Banco Central Europeo eligió aumentar su tasa de interés de mercado en 50 pb esta semana.

Hablando de inflación, el martes también recibimos las cifras del IPC de febrero, que coincidieron en gran medida con las estimaciones del consenso.

El IPC general creció un 6,0 % interanual y un 0,4 % intermensual en febrero, tal como había previsto el mercado. El IPC básico creció un 5,5 % con respecto al año pasado, que era la expectativa, sin embargo, el IPC básico intermensual fue del 0,5 %, ligeramente superior a las estimaciones del 0,4 %.

La cifra general del 6,0% fue inferior al 6,4% de enero y fue el octavo mes consecutivo de un valor interanual decreciente. Tenga en cuenta que la disminución del IPC interanual no significa que los precios estén cayendo, sino que nos muestra que la tasa de crecimiento de los precios se está desacelerando.

Esta semana también se publicaron las cifras del Índice de Precios al Productor (IPP), que inesperadamente cayeron en el mes de febrero. El IPP general interanual fue del 4,6 % y del -0,1 % intermensual.

La pregunta será si llegará lo suficientemente lejos como para ser considerado deflation, deflación, which is generally a textbook recessionary indicator.que generalmente es un indicador de recesión de libro de texto.

US YoY M2 Growth Rate (YCharts)

Los precios son una función de la liquidez, y con la liquidez monetaria cayendo a un ritmo casi sin precedentes, existe la posibilidad de un verdadero colapso en los precios de los activos. Pero el tiempo lo dirá.

Curiosamente, como resultado del trabajo conjunto de la Fed y la FDIC para "rescatar" a los depositantes, hemos visto un aumento en el tamaño del balance de la Fed. Si bien esto no es exactamente lo mismo que la flexibilización cuantitativa, podría tener un efecto similar en los mercados.

Si esta tendencia continúa, podríamos ver un período fuerte para los mercados seguido de otro pico en la inflación.

En el mercado de bonos, los bonos del Tesoro han visto una semana crazy de acción de precios a medida que los inversores acuden en masa a la seguridad.

2-Year Treasury Yield, 1D (Tradingview)

Este gráfico, cuando se pone en contexto con las noticias bancarias, un aumento en los precios del oro y el cambio probable en la postura de la Fed que ocurrirá la próxima semana, está en línea con la acción típica de los precios recesivos.

Es probable que el PIB del primer trimestre haya crecido lo suficiente como para evitar una verdadera contracción de la actividad económica, pero la cantidad de demanda del Tesoro esta semana nos muestra que los inversores claramente quieren la seguridad de tener bonos del gobierno.

Esto también puede crear vientos favorables para los precios de los activos de mayor riesgo, como hemos visto esta semana.

Acciones expuestas a criptomonedas

Con el cierre de 2 importantes bancos amigables con las criptomonedas, se crea un poco de presión adicional en el mercado de las criptomonedas. Dicho esto, muchas de estas acciones se han mantenido sorprendentemente bien.

Desde una perspectiva técnica, MARA, DGHI, RIOT, COIN y CIFR parecen más fuertes en comparación con el resto del grupo, en nuestra opinión. Estos son nombres que están cerca de sus máximos YTD y/o han tenido una acción de precio relativamente más ajustada.

Si bien no hay garantía de que algún nombre en particular continúe teniendo un desempeño superior, buscar una fortaleza relativa puede orientarnos en la dirección de los favoritos institucionales.

Arriba, como siempre, está la tabla que compara el rendimiento de los precios de lunes a jueves de varias acciones criptográficas.

Análisis técnico de Bitcoin

Ha sido toda una semana para la acción del precio de Bitcoin, ya que superamos los $ 27,000 por primera vez desde junio de 2022.

Bitcoin / US Dollar, 1D (Tradingview)

En este momento, estamos viendo un importante pellizco AVWAP en marcha para BTC. Como puede ver arriba, el precio está limitado entre su AVWAP mínimo de 2022 (desde el 21 de noviembre) y su AVWAP máximo de ciclo (10 de noviembre de 2021).

Nuestro caso base para la acción del precio en el corto plazo es que probablemente permaneceremos entre estos dos AVWAP, viajando de lado por el momento. Si bien todo es posible, sería muy saludable ver a BTC consolidar sus ganancias recientes.

En el muy corto plazo, nos gustaría ver que BTC mantenga su reciente ruptura por encima de ~$25,200.

Bitcoin en cadena y derivados

Han sido siete días salvajes desde el boletín de la semana pasada.

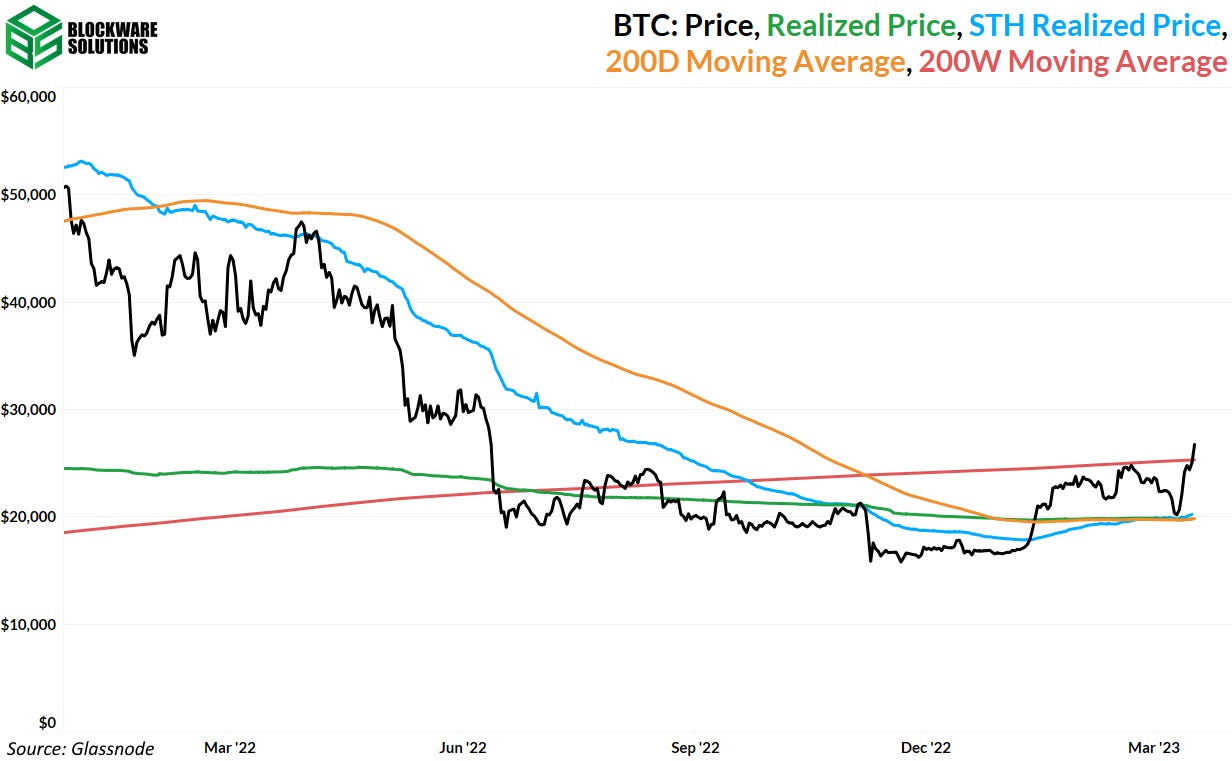

Si recuerda, estábamos ansiosos por ver si Bitcoin cerraría por encima del soporte del precio realizado, el precio realizado del titular a corto plazo y el promedio móvil de 200 días. Hizo exactamente eso y se ha disparado hacia arriba frente a una crisis bancaria global; superando el promedio móvil de 200 semanas en el proceso.

A medida que se vuelve cada vez más claro que QE infinity es la realidad para el dólar y otras monedas fiduciarias, los inversores están huyendo hacia el único activo digital descentralizado con un límite de suministro inmutable.

En los últimos siete días hemos visto la mayor disminución en el suministro de monedas estables desde el colapso de la moneda estable UST (terra/luna).

El USDC fue el que más se movió aquí, ya que su emisor, Circle, tenía una parte de sus reservas en Silicon Valley Bank.

Al contrario de su nombre, las "monedas estables" están lejos de ser estables, ya que contienen múltiples capas de riesgo de contraparte y están entrelazadas con el sistema financiero tradicional extremadamente inestable. Ver a los inversores huir de las monedas estables y entrar en Bitcoin durante un período de incertidumbre es un indicador alcista y definitivamente ha jugado un papel en la reciente subida de precios.

La correlación del año hasta la fecha de Bitcoin con el S&P 500 (utilizado como un proxy para los activos de riesgo en su conjunto) es cercana a cero.

En las condiciones actuales del mercado, con la propagación del contagio, las acciones tienen incertidumbre, ya que no se puede estar seguro de si una empresa está expuesta a entidades en quiebra o no. Esta incertidumbre no existe cuando se mantiene Bitcoin en autocustodia. La correlación decreciente entre Bitcoin y los activos de riesgo puede atribuirse en parte a una comprensión cada vez mayor de esta realidad. Sin embargo, la razón principal de la correlación decreciente se debe al hecho de que, en palabras de nuestros amigos de Bitcoin Layer, "Bitcoin es la esponja más porosa para la liquidez global". A medida que el mercado se adelanta a una posible pausa en las subidas de tipos por parte de la Reserva Federal, el precio en USD de Bitcoin sube más que otros activos, ya que es el más sensible a los cambios en la política monetaria.

Con este último hecho en mente, si cree que la expansión monetaria es un resultado inevitable, que, dicho sea de paso, la probabilidad de que así sea aumentó considerablemente la semana pasada, ya que la Fed no perdió tiempo en asegurar un respaldo en la liquidez, entonces es probablemente sea una buena idea mantener el activo que se apreciará más cuando se expanda la liquidez.

Otro gráfico en cadena que destaca a Bitcoin como un refugio seguro en tiempos de incertidumbre es el último suministro activo hace más de 1 año.

Por lo general, la señal que derivamos de esto es la convicción implacable de HODLer's a HODL a través de tiempos turbulentos y los shocks de oferta que se producen en consecuencia. Sin embargo, eso no es lo que quiero destacar hoy.

Observe este gran aumento desde el 28 de febrero de 2023. Teniendo en cuenta que esta es una medida del suministro retenido durante más de 1 año (s), debemos mirar hacia atrás exactamente 1 año para ver qué evento pudo haber desencadenado este vuelo a Bitcoin. Da la casualidad de que el 28 de febrero de 2022 fue cuando las tensiones aumentaron significativamente en la guerra entre Rusia y Ucrania. ~142,800 BTC se acumularon ese día y se han mantenido desde entonces.

En un mundo de incertidumbres, el mundo quiere almacenar riqueza en el activo menos incierto: Bitcoin.

En el lado de los derivados, vimos el régimen más bajo de financiación negativa desde la implosión de FTX. Este enorme deseo por los pantalones cortos se calmó rápidamente cuando el precio se disparó durante el fin de semana. La tendencia que hemos visto hasta ahora en 2023 se mantuvo una vez más: financiación negativa = fondo local.

El interés abierto de futuros perpetuos en relación con la capitalización de mercado continúa disminuyendo. Destacando aún más el vuelo de la incertidumbre (derivados) a la certeza (almacenamiento en frío, spot BTC).

Bitcoin MiningMinería Bitcoin

Tasa de hash

El hashrate total de la red sigue aumentando.

A pesar de un 2022 difícil para los mineros, cada vez más ASIC continúan conectándose, ya que aún es rentable convertir energía en BTC. Blockware Intelligence espera que el hashrate continúe aumentando constantemente, especialmente si el precio de BTC está comenzando otra carrera alcista.

Valor del suministro futuro de BTC

Aproximadamente el 92% de los 21,000,000 BTC ya existen, ~ $ 45 mil millones en BTC aún no se han extraído. Una tendencia interesante es que, a pesar de que la cantidad restante de BTC se acerca a cero, el valor total en USD del suministro restante continúa aumentando como el precio de BTC.

Gravedad de energía

El siguiente gráfico se basa en un Informe de inteligencia de Blockware anterior que modela la relación entre el precio de Bitcoin y su costo de producción. El modelo facilita la visualización cuando el precio de Bitcoin se sobrecalienta o toca fondo.

Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.