Blockware Intelligence Newsletter: Semana 59

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 10/8/2022 al 10/14/2022.

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques a la cadena de bloques. Tus equipos de minería, tus llaves, tu Bitcoin.

Diviértase y aprenda más sobre nuestro futuro de Bitcoin en Pacific Bitcoin , la conferencia de Bitcoin más grande de la costa oeste. 10-11 de noviembre en Los Ángeles. Obtenga 30% de descuento en boletos con el código BLOCK.

Resumen

El jueves, la inflación del IPC de septiembre fue más alta de lo esperado con un 8,2 % interanual general y un 6,6 % interanual subyacente.

El mercado ahora está valorando una probabilidad cercana al 100% de un aumento de 75 pb en el FFR en noviembre y los participantes ahora también esperan ver 75 pb en diciembre.

La tasa hipotecaria fija promedio a 30 años de EE. UU. se acerca al 7 % por primera vez desde 2022.

La reversión alcista de "compre las noticias" que vimos el jueves condujo a un rebote significativo en los mercados del Tesoro, acciones y bitcoin.

Las métricas de precios realizados indican que Bitcoin todavía tiene un precio extremadamente bajo.

Coin Days Destroyed indica que se está produciendo una fuerte retención por parte de los participantes del mercado a largo plazo.

La oferta ajustada en ganancias ha alcanzado casi el mismo nivel que el mercado bajista de 2018.

ETH/BTC cayó un 22% un mes después de la fusión.

Es probable que el alto apalancamiento y la baja volatilidad impulsen a BTC para un movimiento brusco.

Mining Difficulty ha alcanzado un máximo histórico.

Actualización general del mercado

Probablemente para sorpresa de nadie, ha sido otra semana volátil en los mercados. El mayor evento económico de esta semana se produjo ayer con la publicación de las cifras del Índice de Precios al Consumidor (IPC) de septiembre.

Para aquellos que se lo perdieron, la cifra principal interanual fue del 8,2 %, por encima de la estimación mediana de los analistas del 8,1 %. El IPC subyacente (IPC sin alimentos ni energía) llegó al 6,6 %, por encima de la estimación de consenso del 6,5 %.

El título fue ligeramente inferior al aumento del 8,26% de agosto. Si bien esto puede parecer alcista al principio, lo que hay que tener en cuenta es que la inflación del IPC no está disminuyendo tanto como muchos esperaban.

Sobre una base mensual, la inflación del IPC aumentó un 0,4%, el doble de las estimaciones de los analistas de un 0,2%.

La política actual de la Fed para eliminar la liquidez de los mercados (reducción cuantitativa) y aumentar agresivamente las tasas de interés del mercado DEBERÍA estar reduciendo la demanda lo suficiente como para bajar los precios significativamente. Pero eso ocurriría en un entorno macroeconómico más de libro de texto, 2022 ha sido todo menos libro de texto.

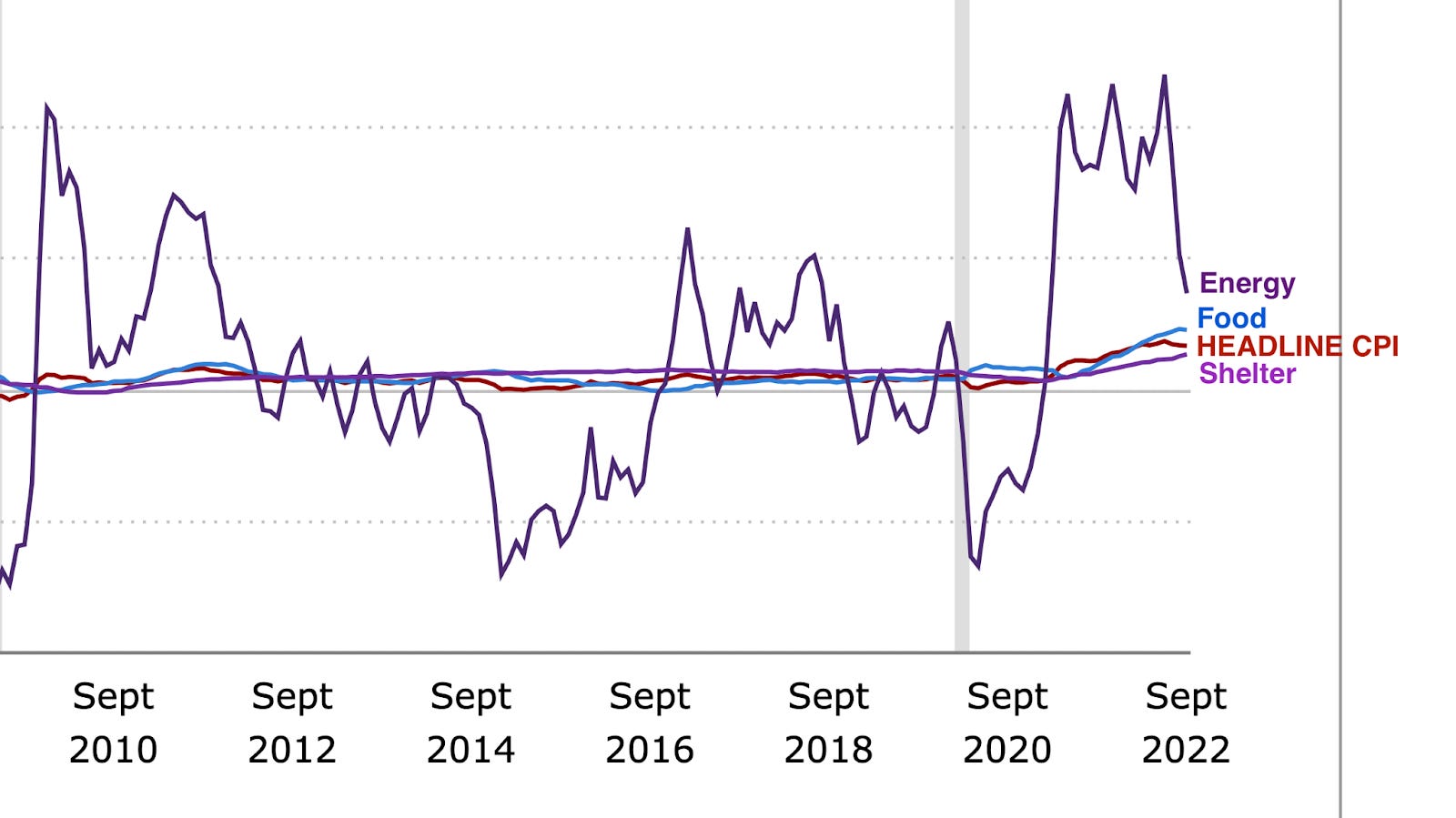

Desglose de componentes del IPC (Oficina de Estadísticas Laborales)

Arriba hay un gráfico del BLS de EE. UU. que desglosa algunos componentes seleccionados de la canasta de mercado del IPC. Esto ayuda a explicar por qué estamos viendo números de IPC altos y continuos.

En 2022, los costos de la energía han sido el principal impulsor de la inflación del IPC en los EE. UU. Arriba podemos ver que si bien los costos de la energía han tenido una fuerte caída en los últimos meses, actualmente están siendo compensados por otros componentes que están en aumento.

Los costos de alimentos y vivienda se encuentran entre las piezas más observadas del IPC y en el mes de septiembre, los costos de alimentos aumentaron un 11,2 % interanual y los costos de vivienda aumentaron un 6,6 %.

En respuesta a que la inflación no disminuyó al ritmo esperado, los mercados parecen creer que la Fed tendrá que ser más agresiva de lo esperado en lo que resta de 2022.

Herramienta FedWatch (Grupo CME)

Con base en los datos de futuros de tasas de fondos de la Reserva Federal, CME Group ahora predice una probabilidad de ~100% de que la Reserva Federal aumente las tasas de interés del mercado en 75 pb en noviembre. Esto es más que una probabilidad de ~50% hace un mes. (Tenga en cuenta que no hay reunión del FOMC en octubre)

Además, después de la reunión del FOMC de septiembre, los mercados predijeron que la Fed probablemente subiría 75 pb en noviembre y luego 50 pb en diciembre. Después de las cifras del IPC del jueves, las estimaciones ahora están en un aumento de 75 pb en ambas reuniones.

Esto pondría el límite superior de la tasa objetivo de fondos federales en 4,75%, su valor más alto desde septiembre de 2007.

También vimos un aumento mayor de lo esperado en los precios en el lado de la producción. En términos interanuales, el índice de precios al productor (IPP) aumentó un 8,5 % en septiembre, por debajo del 8,7 % de agosto.

PPI mensual (BLS)

Pero mes a mes, el IPP aumentó un 0,4%, por encima de las estimaciones del 0,2%.

En los últimos 2 meses, el IPP intermensual aumentó un 0,8% (-0,4 a 0,4), lo que lo convierte en el mayor aumento de 2 meses de 2022.

El IPP tiende a ser un indicador principal del IPC, ya que el aumento de los costos para los productores se traduce en un aumento de los precios para los consumidores. Esté atento al aumento del IPP el próximo mes como una señal de cifras de IPC potencialmente más altas por venir.

Esta semana, Allianz, el noveno administrador de activos más grande del mundo, publicó su informe anual Global Wealth que mostró que la riqueza de los hogares está en camino de disminuir más del 2% en 2022.

Allianz escribió que “2022 marca un punto de inflexión”, ya que es probable que veamos la primera destrucción significativa de la riqueza mundial desde la gran crisis financiera de 2008.

Esta disminución en la riqueza de los hogares a nivel mundial se puede ver aquí en los EE. UU., ya que estamos viendo una fuerte disminución en el nivel esperado de gasto para 2023 de los hogares de los EE. UU.

A continuación se muestra una cita del informe de la Encuesta de expectativas del consumidor publicado esta semana por la Reserva Federal de Nueva York:

“Las expectativas medianas de crecimiento del gasto de los hogares cayeron bruscamente a 6,0% desde 7,8% en agosto, su caída más pronunciada en un mes desde el inicio de la serie en junio de 2013, y su lectura más baja desde enero de este año. La disminución fue amplia en todos los grupos demográficos”.

En la demografía, vemos que los estadounidenses claramente esperan gastar menos dinero en 2023. Es probable que esto se deba a las expectativas de recesión económica y una expectativa mayor de lo habitual de posible pérdida de empleo en 2023.

En el frente de la vivienda, la tasa hipotecaria fija promedio a 30 años en EE. UU. se acerca al 7% por primera vez desde 2002.

Tasa hipotecaria fija promedio a 30 años de EE. UU. (FRED)

Si bien muchas fuentes de noticias informan que las tasas ya están por encima del 7%, personalmente prefiero usar los números de Freddie Mac.

Para aquellos que no lo sepan, la Corporación Federal de Préstamos Hipotecarios para la Vivienda (también conocida como FHLMC o Freddie Mac) es una de las tres entidades patrocinadas por el gobierno que proporcionan un mercado secundario para las hipotecas mediante la creación de valores respaldados por hipotecas.

Debido a que estas corporaciones patrocinadas por el gobierno tienen una participación tan grande en el mercado secundario de hipotecas, parece probable que sus estimaciones de tasas sean más precisas que las de cualquier tercero.

Dicho esto, si la tasa hipotecaria promedio a 30 años es del 7,2 % o del 6,9 % es bastante arbitrario porque el efecto es el mismo en los mercados. Veremos una disminución en la demanda de firmas de nuevas hipotecas y es probable que los precios de las viviendas sean más bajos en el futuro.

Como resultado de todos los datos que acaba de presentar este boletín, hemos visto que la venta masiva continúa esta semana en los mercados de renta fija y renta variable.

Rendimiento del Tesoro de EE. UU. a 10 años 1D (Tradingview)

La semana pasada ya principios de esta semana vimos un aumento general en los rendimientos. Probablemente esta liquidación tuvo que ver con el temor de un informe del IPC más positivo de lo esperado. El jueves por la mañana, después del informe, vimos un aumento en los rendimientos que llevó el rendimiento de los bonos a 10 años por encima del 4 % por primera vez desde abril de 2010.

El 4,0 % ha sido un área clave en la que los inversores han buscado asegurar el rendimiento del bono a 10 años. El jueves parecía que el soporte se rompería en forma de mayores rendimientos.

Pero a medida que avanzaba la sesión, los rendimientos finalmente se revirtieron, lo que marcó el comienzo de la gran reversión que vimos en los índices bursátiles. El caso base es similar en ambos mercados, ya que el miedo a un IPC alto la semana pasada puede haber causado un evento del tipo "vender el rumor, comprar las noticias" el jueves.

A partir del viernes por la mañana, los rendimientos a 10 años apenas han vuelto a superar el 4,0%.

Nasdaq Compuesto 1D (Tradingview)

El jueves por la mañana, el Nasdaq bajó un 2,74 % para abrir la sesión, pero casi de inmediato, los precios retrocedieron al alza para cerrar la brecha y cerrar un 2,23 % en el día.

Las reversiones alcistas de alto volumen en acciones de gran capitalización como AAPL, TSLA, MSFT, AMZN, etc. me llevan a creer que el jueves probablemente marcó el comienzo de un repunte contratendencia potencialmente significativo.

Si bien es muy probable que veamos precios más bajos, vale la pena señalar que estamos viendo un gran rebote junto con la sombría perspectiva del mercado sobre la posición de la Reserva Federal. Como este boletín ha mencionado muchas veces, los mercados tienden a tocar fondo con las peores noticias.

En las correcciones generales del mercado, es bastante común ver movimientos verdes agresivos debido a condiciones de sobreventa. Si bien la acción del precio del jueves fue ciertamente constructiva, es demasiado pronto para determinar si esto resultará en un repunte de varias semanas o si el mercado lo ignorará.

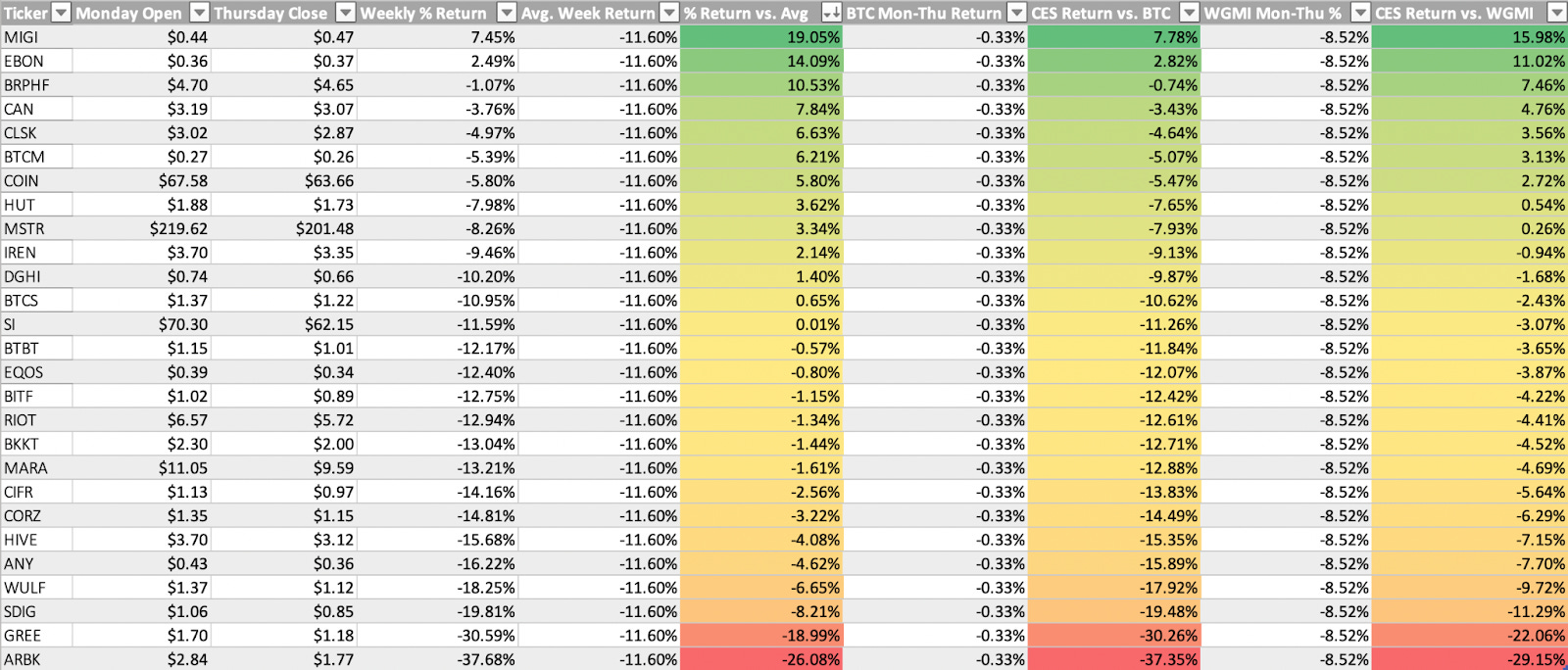

Acciones expuestas a criptomonedas

Junto con los índices de acciones y Bitcoin, el jueves vimos fuertes reversiones en gran parte del grupo de la industria expuesta a las criptomonedas.

Desde una perspectiva técnica, los rebotes más impresionantes provinieron de HUT, SI, MARA, RIOT, MSTR, BITF y CAN, en mi opinión.

Parece probable que gran parte de estos rebotes provengan de una cobertura corta. Acortar los nombres criptoexpuestos durante el último año ha sido una estrategia relativamente infalible, por lo que es alentador ver un posible cambio de tendencia.

Si bien, una vez más, es más probable que aún no se haya tocado fondo, se debe tener en cuenta que, en caso de que el jueves haya tocado fondo para las acciones, habrá una tonelada de oferta general en estos nombres.

Para aquellos que no lo saben, la oferta de gastos generales se refiere a la idea de que cuando las acciones han estado en declive prolongado, habrá grandes grupos de personas que compraron más alto y están sentados en posiciones perdedoras.

A medida que el precio comienza a subir nuevamente, tendemos a ver un flujo de suministro que ingresa al mercado a medida que esos titulares de bolsas comienzan a vender para alcanzar el punto de equilibrio o disminuir su pérdida. Esto dificulta que las acciones simplemente griten más alto desde el fondo de una base.

Además, crea patrones de continuación negociables que permiten a aquellos que no tocaron fondo (esencialmente todos) encontrar puntos de entrada de bajo riesgo.

Si bien no estoy dando consejos de inversión, todo lo que estoy tratando de decir es que la paciencia paga.

Arriba, como siempre, está la tabla que compara el rendimiento semanal de varias acciones expuestas a criptografía.

Análisis técnico de Bitcoin

Al igual que todos los demás valores discutidos aquí hoy, Bitcoin también experimentó una gran reversión el jueves. Para BTC, el precio bajó a $ 18,131, que fue el más bajo desde el 19 de junio (el día después del mínimo actual).

BTCUSD 1D (vista comercial)

El jueves por la mañana, el precio estuvo dentro del 3,2% del mínimo de junio. Si bien sigo creyendo que es más probable que socavemos ese mínimo que no lo hagamos, la reversión alcista de gran volumen es difícil de ignorar.

Al final del día, la especulación sobre los movimientos de precios a corto plazo es una conjetura y el mercado rara vez hace lo que espera.

Es probable que haya muchos stop loss colocados en el nivel de soporte más reciente del 21 de septiembre. El undercut y el rally es un patrón de precios muy común y es lo que vimos el jueves.

El precio funciona a la baja para socavar un nivel de soporte clave, luego, uno o muchos peces grandes recogerán todos los sats (acciones) que se vendieron automáticamente por las órdenes de stop loss para causar una reversión alcista en el precio.

Dicho esto, el viernes por la mañana estamos viendo que el precio encuentra cierta resistencia en la línea de tendencia de varias semanas dibujada arriba. Esté atento a que BTC rompa por encima de esta línea como una señal de un repunte potencialmente significativo en curso.

En Cadena / Derivados

Bitcoin ha seguido persistiendo en una zona de valor extremo. La base de costo de los Tenedores a Corto Plazo es menor que la de los Tenedores a Largo Plazo, lo cual es un hecho que hasta ahora ha sido único en los mínimos del mercado bajista.

Hay dos factores que contribuyen al cruce de estas métricas.

En primer lugar, los STH están envejeciendo en la cohorte de LTH. Esto indica que un cierto número de los nuevos participantes del mercado han reconocido la verdadera propuesta de valor a largo plazo de Bitcoin y, como resultado, están resistiendo.

En segundo lugar, los LTH acumulan constantemente Bitcoin, especialmente durante las caídas y los mercados bajistas, a pesar de que la mayoría de las veces (no en este momento) el precio es mayor que su base de costos. Los LTH también entienden la propuesta de valor a largo plazo de Bitcoin y reconocen que comprarlo a cualquier precio es una buena operación; incluso si es a un precio mucho más alto de lo que estaban acumulando en años anteriores.

La suma móvil de 90 días de días de monedas destruidas (ajustada para el suministro circulante) ha caído a su punto más bajo desde 2010.

Dado que Coin Days Destroyed mide cuántas monedas se están moviendo, ponderado por la cantidad de días desde la última vez que se movió cada moneda, la métrica tan baja muestra una combinación de dos comportamientos de los participantes del mercado. Primero, se está produciendo un número relativamente bajo de transacciones en cadena. En segundo lugar, las transacciones en cadena que ocurren tienden a ser el movimiento de monedas jóvenes. Los tenedores a largo plazo se aferran fuertemente a su Bitcoin.

Los Tenedores a Largo Plazo no solo mantienen, sino que también acumulan. En los últimos 3 meses, los tenedores a largo plazo agregaron medio millón de BTC (2.3% del suministro total) a sus pilas.

A diferencia de los maximalistas fiduciarios, que están tirando bonos a niveles históricos, los bitcoiners están demostrando una convicción honesta en su clase de activos preferida al poner literalmente su dinero donde está su boca.

Gracias a Checkmate, el analista líder en cadena de Glassnode, por llamar mi atención sobre esta métrica.

En azul tenemos el porcentaje de la oferta de BTC en beneficio. Si bien es ciertamente bajo, en ~ 54%, no ha alcanzado los niveles de los mercados bajistas anteriores. En la superficie, eso puede parecer como si hubiera más capitulación por delante.

Sin embargo, la línea verde ha ajustado la métrica para excluir BTC que estuvo activo por última vez hace más de 7 años. Las monedas en esa cohorte consisten en monedas de Satoshi, monedas que se pierden y monedas que es muy poco probable que se muevan nuevamente. Todos estos, habiendo sido acumulados a precios tan bajos, es probable que sigan siendo rentables para siempre y eso aumenta el porcentaje no ajustado de la oferta en beneficio. La exclusión de estas monedas brinda una descripción más precisa del estado de rentabilidad actual de los participantes del mercado.

Al observar el porcentaje ajustado de oferta en ganancias, puede ver que estamos en una posición igualmente desastrosa que durante el mercado bajista de 2018.

ETH ha bajado un 22% desde su máximo anterior a la fusión cuando se cotiza en BTC.

En el boletín de la semana 55, especulamos si la fusión sería un escenario de mercado de "compre el rumor, venda las noticias". Un mes después, ese parece haber sido el caso.

Un efecto secundario de la tecnología NgU de Bull Markets es que conduce al desarrollo y comercialización de otras monedas blockchain. Los mercados bajistas dan como resultado que estas monedas alternativas se tuesten tanto en términos de USD como en términos de BTC. Después de experimentar un mercado bajista, ninguna altcoin ha podido volver a su máximo histórico anterior denominado en BTC. (La única excepción es dogecoin, pero esto se debió a que Elon Musk disfrutó y promocionó el meme).

El "dominio de BTC" se usa a veces para medir la capitalización de mercado de Bitcoin en relación con las altcoins. Sin embargo, esta métrica se diluye ya que contiene miles de monedas con límites de mercado tergiversados debido a su falta de liquidez y volumen real.

Medir BTC solo contra las 10 monedas alternativas principales (excluyendo las monedas estables) proporciona una mejor representación del estado actual del ciclo BTC vs Alt.

En la parte inferior del mercado bajista en 2018, la capitalización de mercado de BTC comprendía el 66% de la capitalización de mercado total de las 10 monedas principales. Actualmente, está en 57%; mucho más cerca de su nivel de 2018 de lo que se le haría creer al observar solo el Dominio de BTC.

Además, DYOR. El hecho de que una moneda esté en el "top 10" no significa que sea descentralizada, escasa y resistente a la censura. Luna estuvo en el top 10 esta vez el año pasado y todos vieron cómo terminó eso.

La cantidad de apalancamiento en el mercado ha continuado aumentando dramáticamente esta semana. La breve caída por debajo de $ 19k el jueves no hizo nada para sofocar esto. Esté atento a un pequeño apretón o una cascada de liquidación muy pronto.

Combinar el gráfico anterior con el índice de volatilidad de Bitcoin refuerza la tesis de que se acerca un gran movimiento volátil. El BVIN sigue siendo relativamente bajo, pero parece estar ganando impulso alcista.

Minería Bitcoin

Como lo hace cada 2100 bloques, para adaptarse al reciente aumento en la tasa de hash, Bitcoin Network ha ajustado una vez más automáticamente la dificultad de resolver la función de hash de cada bloque. Esto asegura que los bloques se encuentren aproximadamente cada 10 minutos; manteniendo el programa de suministro en el camino correcto.

La dificultad saltó un 13,5% esta semana. Este es el ajuste de dificultad ascendente más grande desde mayo de 2021; durante el calor del mercado alcista.

Reiterando lo de la semana pasada: hay tres razones principales para este aumento en el hachís.

Máquinas de nueva generación en línea

Menos cortes de energía en comparación con este verano

En mineros eficientes que venden sus plataformas y que un minero más eficiente las vuelve a enchufar.

Esta semana tuvimos a Bob Burnett (sin relación con Joe), director ejecutivo de Barefoot Mining, en el podcast de Blockware Intelligence.

Bob analiza su tesis sobre los animales y cómo las operaciones de minería de Bitcoin de diferentes tamaños son fundamentales cuando se trata de defender la red contra los atacantes. Asegúrese de revisarlo y si disfruta el episodio, le agradeceríamos que se suscribiera y presionara el botón Me gusta.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.