Blockware Intelligence Newsletter: Semana 74

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 2/4/2023 al 10/2/2023

Patrocinadores de inteligencia de Blockware

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Soluciones de Blockware : compre y aloje plataformas de minería de Bitcoin.

Resumen:

El presidente de la Fed, Powell, concedió una entrevista el martes en la que reiteró gran parte de lo que discutió después del FOMC la semana pasada con un tono sutilmente más agresivo.

El Informe Challenger indicó que en enero de 2023 se anunció la mayor cantidad de despidos en un solo mes desde hace al menos 30 años.

2023 ha visto la mayor contracción de acciones globales desde 2015, según el Prime Book de Goldman Sachs.

El precio de Bitcoin rompió por debajo del límite inferior de su rango reciente.

El precio de Bitcoin es aproximadamente igual a la base de costo de los titulares a largo plazo

Los tenedores a largo plazo, que tienden a vender con fuerza, aún no lo han hecho, lo que indica que las mareas aún no se han desplazado hacia un mercado alcista.

El impulso de las nuevas entidades es cada vez más positivo, lo que indica que los nuevos participantes del mercado están comenzando a dar un paso atrás.

El interés abierto de futuros perpetuos se ha acumulado ligeramente ya que la baja volatilidad no ha permitido liquidaciones largas o apretones cortos.

Mason Jappa, CEO de Blockware Solutions, fue citado en el Wall Street Journal con respecto a la quiebra de Core Scientific

La minería de Bitcoin es la estrategia óptima para acumular una posición a largo plazo en BTC.

Energy Gravity se ubica en $ 0.13, lo que indica que la mayoría de los mineros modernos tienen flujos de efectivo operativos positivos, pero sigue habiendo una ventaja significativa.

Actualización general del mercado

Tras la decisión del FOMC de la semana pasada, ha sido otra semana interesante de acción del precio. Uno de los mayores impulsores del mercado se produjo el martes cuando el presidente de la Fed, Jerome Powell, concedió una entrevista en el Club Económico de Washington.

La mayor parte de lo que escuchamos fue lo mismo de su discurso posterior al FOMC. Sin embargo, hubo algunos momentos en los que Powell adoptó un tono ligeramente más agresivo que la semana pasada.

Powell señaló tanto la semana pasada como el martes que es probable que el período de desinflación haya comenzado en los EE. UU., sin embargo, este es un camino largo y lleno de baches. Como hemos escuchado continuamente de la Reserva Federal, todavía ven la necesidad de continuar aumentando las tasas y probablemente mantenerlas elevadas durante un período prolongado de tiempo.

Como probablemente sepa, el informe de empleos de enero se publicó la semana pasada y mostró un aumento de 517k empleos no agrícolas en enero. Esto fue en comparación con 223k en diciembre y la estimación de consenso de 185k.

Esto sitúa la tasa de desempleo de EE. UU. en un 3,4 %, la más baja desde mayo de 1969. Hay muchos argumentos sobre por qué esta cifra no es totalmente precisa. Por ejemplo, un número creciente de estadounidenses está tomando un segundo trabajo, y el BLS actualizó su metodología, pero esa es una discusión para otro momento.

Dicho todo esto, dado que las cifras de empleo superan las estimaciones, crea un incentivo para que la Fed aumente las tasas más allá de lo que se esperaba inicialmente. Un alto nivel de empleo significa que los estadounidenses generalmente tienen más dinero en sus bolsillos, lo que contradice la presión que genera un entorno financiero más restrictivo.

Powell discutió esta idea diciendo:

“Por ejemplo, si los datos siguieran siendo más fuertes de lo que esperamos y concluyéramos que necesitamos subir las tasas más de lo que está descontado en los mercados, o más de lo que escribimos en nuestro último grupo de pronósticos en diciembre, de lo que ciertamente haríamos, ciertamente subiríamos las tasas más alto”.

Si bien esto es bastante obvio y es exactamente lo que esperaría escuchar de la Reserva Federal, es importante tenerlo en cuenta.

La Fed no ha emitido una guía a futuro durante meses, lo que les permite tomar cualquier decisión que deseen utilizando el espectro completo de herramientas de política monetaria. Si bien puede ser bueno ver que los datos mejoran, aún queda mucho trabajo por hacer y existe un riesgo cada vez mayor de que las tasas terminen significativamente más altas de lo esperado.

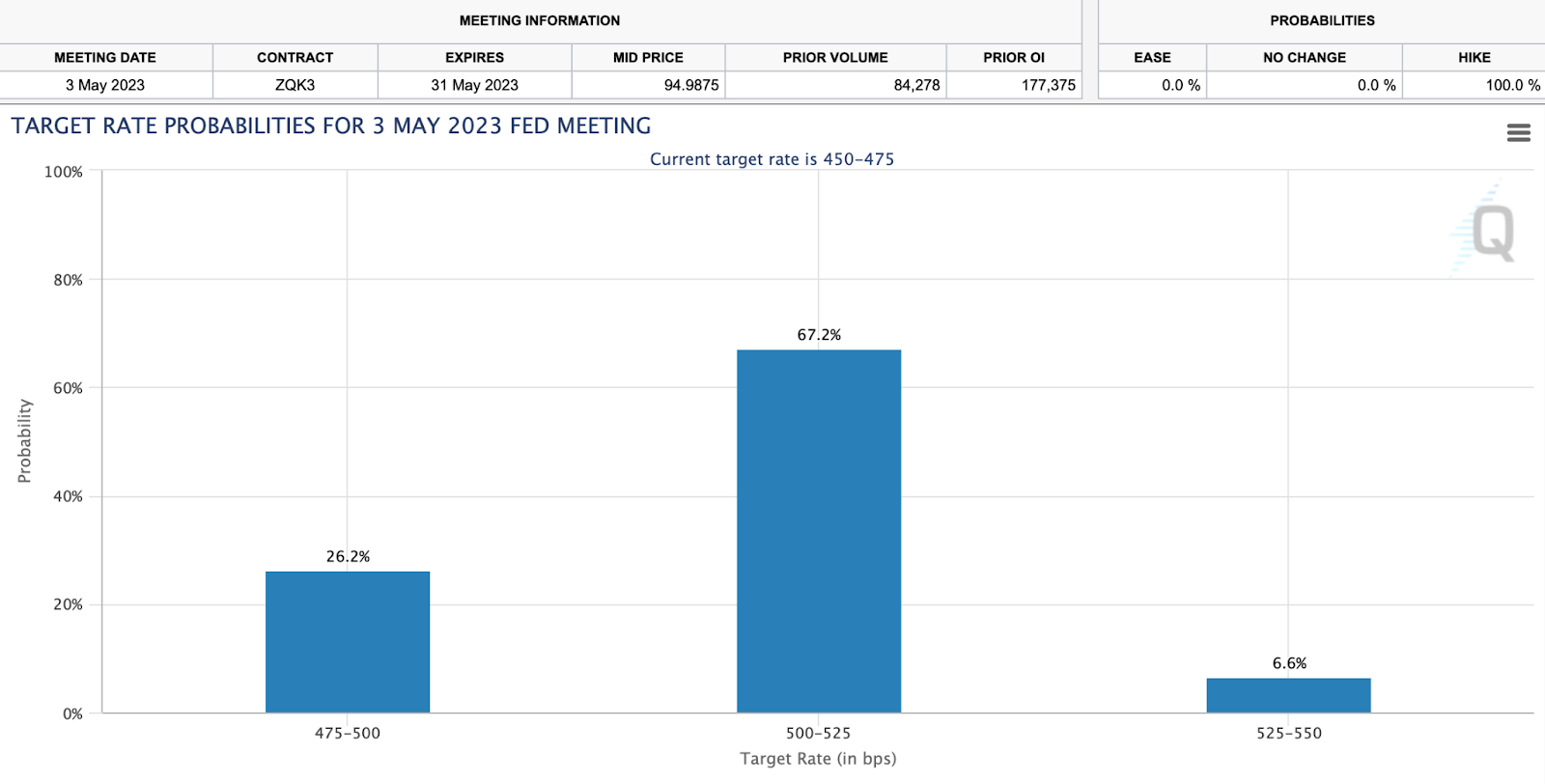

Herramienta FedWatch (Grupo CME)

La semana pasada discutimos cómo el mercado estaba cotizando con una probabilidad de aproximadamente ~60% de que la reunión del FOMC de marzo traería la última subida de este ciclo, dejando el FFR en 4.75-5.0%. El mercado ahora se ha ajustado para decir que la reunión de mayo probablemente traerá la subida final, pero todavía da una gran posibilidad de otra subida de 25 pb en junio.

Recuerde que las estimaciones de mercado son solo eso, estimaciones. A menudo se equivocan y se ajustan casi todos los días a los cambios en la postura de la Fed y los datos económicos.

Para profundizar en esto, también es importante tener en cuenta que históricamente hablando, muchas recesiones parecían un aterrizaje suave al principio (2008 es el ejemplo más reciente). Cuando la salud de la economía se convierte en una gran preocupación, todos nos inclinamos a elegir un bando. ¿Estamos en una recesión? ¿Nos dirigimos hacia una recesión? ¿Qué tan profunda será esta recesión?

En las primeras etapas de una recesión, o tal vez justo antes de una, vemos que las pequeñas caídas en los precios de la vivienda, el empleo, etc. a menudo se ven como "¡Mira, no es tan malo!".

Lo que los analistas a menudo olvidan tener en cuenta es qué tan rápido pueden moverse los puntos de datos una vez que se expone una grieta en la base. Por ejemplo, los aumentos del desempleo no son lineales. En cambio, el desempleo tiende a tener un efecto dominó en cascada que crea aumentos exponenciales en el transcurso de varios meses.

¿Estamos diciendo que esto va a pasar? No necesariamente, solo es importante tener en cuenta que los mercados y los datos pueden moverse muy rápidamente.

Sobre el tema de los empleos, es interesante notar que estamos viendo un gran aumento en los despidos del sector tecnológico. La tasa de desempleo se agrega en función de las innumerables industrias que emplean a trabajadores estadounidenses, pero cuando observamos solo la industria tecnológica, podemos ver despidos de tipo recesión en aumento.

El Informe Challenger, compilado por Challenger, Gray & Christmas, nos muestra el número total de recortes de empleo anunciados en EE. UU. Mirando específicamente el sector tecnológico (que se muestra arriba), vemos que se anunciaron casi 42,000 recortes en enero.

Esto fue casi un 58 000 % más que en enero de 2022 y fue el segundo número más alto de despidos en un solo mes desde que Challenger comenzó este informe en 1993 (el primero fue ~53 000 en noviembre de 2022).

Los minoristas ocuparon el segundo lugar con 13 000 recortes de empleos en enero, un 3225 % más que en enero de 2022. Le siguió la industria financiera con 10 603 recortes.

En general, vemos que los despidos anunciados están aumentando considerablemente, con un total en toda la economía de 241.749 en enero. Se anunciaron casi un 57 % más de despidos en el mes de enero que en todo el cuarto trimestre de 2022.

De estos despidos, aproximadamente el 84% citó las condiciones económicas como su razonamiento.

Además, hubo anuncios de 32 764 contrataciones planificadas en enero, esto fue un 58 % menos que en enero de 2022. Entonces, si bien el desempleo no parece ser un problema importante en la superficie, cuando miramos debajo del capó, vemos que varias industrias se están debilitando. .

Ahora la pregunta es, ¿cómo es que estamos viendo que los despidos aumentan dramáticamente mientras también estamos viendo un desempleo más bajo y solicitudes iniciales de desempleo?

Es probable que haya numerosas razones para esto, hay 3 razones más obvias que ve nuestro equipo. En primer lugar, el mercado laboral en su conjunto parece bastante robusto, lo que significa que es probable que las personas recién despedidas no vean la necesidad de solicitar el desempleo porque creen que pueden encontrar nuevos trabajos rápidamente.

Esto explicaría cómo podemos tener muchos despidos pero pocas solicitudes iniciales de desempleo. Además, a pesar de los despidos en tecnología, estamos viendo un crecimiento en las contrataciones de industrias como la energía, el entretenimiento y el gobierno.

En segundo lugar, aproximadamente 8 millones de estadounidenses tienen más de un trabajo. Esto significa que es posible ver despidos con empleo como un porcentaje de la fuerza laboral que permanece alto.

Finalmente, podría tener que ver con el hecho de que la tasa de desempleo es un indicador rezagado. El Informe Challenger es algo prospectivo porque mide los anuncios de despidos. La Ley WARN de 1988 establece que las empresas con más de 100 empleados deben proporcionar un aviso de 60 días sobre los despidos masivos planificados (>50 despidos en un solo lugar).

En términos generales, cuando las empresas anuncian despidos están hablando de un despido planificado . Por ejemplo, esta semana Disney anunció planes para despedir a 7000 trabajadores, no es que ya hayan despedido a 7000 empleados.

Por lo tanto, puede haber un desfase entre los picos del Informe Challenger y los picos de la tasa de desempleo. Esto no ocurre siempre, pero ciertamente ha sucedido antes.

Un buen ejemplo de esto fue el tercer trimestre de 2000, cuando los despidos aumentaron y la tasa de desempleo disminuyó. La tasa de desempleo luego comenzó a subir en el primer trimestre de 2001, que fue la "fecha oficial de inicio" de esa recesión.

El gráfico anterior superpone la suma de los anuncios de despidos con la tasa de desempleo de EE. UU. trimestralmente. Mirando las últimas 3 recesiones (2000, 2008, 2020), hemos visto ocurrir 1 de 2 cosas.

Los anuncios de despidos se mueven significativamente más alto junto con la tasa de desempleo

Los anuncios de despidos se mueven significativamente más alto antes de la tasa de desempleo

Según los datos históricos, cuando los despidos superan los 250.000, parece ser un indicador de recesión bastante preciso.

En los últimos 30 años, 2001, 2008 y 2020 son las únicas veces que hemos visto anuncios de despidos que pasan de menos de 200 000 a más de 250 000 en 2 trimestres.

En 2003, 2004 y 2005, los anuncios de despidos también superaron los 250.000, pero debido a que nunca se recuperaron sustancialmente de la recesión anterior, no los contamos como indicadores de recesión.

Solo hemos cerrado 1 mes calendario este trimestre y los anuncios de despidos ya ascienden a ~242,000, por lo tanto, no creo que sea controvertido decir que 2023 marcará la cuarta vez que los despidos insinúan una recesión en el siglo XXI.

Ha habido varios casos en los que los despidos aumentaron sin que el desempleo siguiera su ejemplo, pero todos estos fueron saltos de un solo trimestre que no cruzaron los 250,000. Ejemplos de esto son el cuarto trimestre de 1998, el tercer trimestre de 2011 y el tercer trimestre de 2015.

En los mercados de acciones, seguimos muy sobrecomprados como resultado de un evento masivo de cobertura de posiciones cortas. En consecuencia, el riesgo a la baja es elevado esta semana.

Libro GS Prime: flujo corto de acciones globales, 1D (@Schuldensuehner)

El gráfico anterior de Goldman Sachs muestra una puntuación Z del flujo corto, lo que actualmente indica que a principios de 2023 se registró la mayor salida de ventas (apretón corto) desde 2015.

Las presiones cortas son muy comunes en los mercados bajistas y, a menudo, crean breves repuntes de cierre patronal antes de que finalmente regresen a la baja. Sin embargo, el viejo dicho de que “los mercados escalan el muro de la preocupación” es un testimonio de la idea de que los repuntes cortos pueden marcar el comienzo de los fondos del mercado.

Cualquiera puede adivinar si el repunte continúa o no, pero la breve dinámica es ciertamente interesante e importante de tener en cuenta.

Dicho esto, estamos viendo que la fuerza se vende de manera bastante significativa aquí. Los valores de pequeña capitalización que rebotaron la semana pasada se vendieron en gran medida esta semana. Las acciones de energía también experimentaron una acción de precios similar, en su conjunto.

Acciones de Nasdaq por encima de 20-DMA, 1D (Tradingview)

Además, estamos comenzando a ver una disminución en la amplitud, ya que más nombres comienzan a liquidarse esta semana. El gráfico anterior muestra el porcentaje de acciones del Nasdaq Composite que están por encima de su promedio móvil simple de 20 días.

La semana pasada, cuando el % de las acciones por encima de la DMA de 20 llegó a mediados de los 80, indicó que se estaba produciendo un repunte significativo, pero probablemente se debía a un enfriamiento. Ahora que los compradores pierden un poco de fuerza, estamos viendo caer el número de acciones que participan en el repunte.

Compuesto Nasdaq con Oscilador McClellan, 1D (Marketinout.com)

El oscilador McClellan (parte inferior del gráfico anterior) es una métrica de amplitud que compara 2 promedios móviles de la línea de avance/declive. En resumen, nos muestra cómo se está comportando la amplitud a corto plazo frente a la tendencia a más largo plazo.

En este momento, la línea de avance/declive del Nasdaq se está dando la vuelta. El Oscilador McClellan anterior confirma que menos nombres están aumentando de precio en el corto plazo que en el pasado.

Específicamente, el Oscilador McClellan indica que, a partir del miércoles, el número promedio de acciones que aumentaron de precio durante los últimos 19 días es menor que el promedio de los últimos 39 días.

Si bien esto podría no significar nada en última instancia, o incluso ser optimista, ya que permite que las acciones atraigan a nuevos compradores, destaca que el riesgo ha aumentado significativamente en las últimas semanas.

En el mercado del Tesoro, hemos visto un fuerte salto en los rendimientos esta semana que también ha atraído la demanda del dólar estadounidense.

Rendimiento del Tesoro de EE. UU. a 2 años, 1D (Tradingview)

Entre el viernes de la semana pasada y el lunes de esta semana, vimos que el rendimiento de los bonos a 2 años saltaba casi 16 pb. Esto parece estar directamente relacionado con el número de puestos de trabajo de 517k que discutimos anteriormente en este boletín.

Una vez más, mayor empleo = mayor demanda = tasas más altas = rendimientos más altos

La acción del precio del Tesoro ha sido un sólido indicador adelantado de los activos de riesgo durante gran parte del último año. La debilidad que muestran actualmente estos valores, combinada con el dólar estadounidense (DXY) subiendo ~1.4% en las últimas sesiones, solo se suma a la mayor presión de venta en los mercados de valores.

Los factores discutidos a lo largo del boletín informativo Blockware Intelligence de esta semana indican un mayor riesgo de precios más bajos en todos los activos en las próximas semanas.

Acciones expuestas a criptomonedas

La gran venta de Bitcoin, combinada con la debilidad de las acciones de menor capitalización y los bonos del Tesoro, sin duda ha generado cierta presión de venta para las acciones expuestas a criptomonedas esta semana.

La baja liquidez y el alto interés a corto plazo que vemos en la gran mayoría de esta industria sin duda funciona para inyectar volatilidad en este grupo. A pesar de haber subido monstruosamente durante el año, muchas de estas acciones están experimentando una semana profundamente roja.

Dicho esto, las cosas están mejorando para muchos mineros públicos, al menos por ahora.

RIOT lanzó su actualización de producción de enero de 2023 esta semana, mostrando que obtuvieron un récord de la compañía de 740 BTC el mes pasado.

Hash continúa en línea a pesar de las dificultades financieras que se muestran en este grupo en 2022, especialmente de los mineros que son líquidos en relación con el resto del grupo de la industria.

RIOT, por ejemplo, encabezó la clasificación financiera de mineros públicos de Blockware Intelligence utilizando datos del tercer trimestre. Casi 4 meses después, a medida que crece el valor denominado en dólares del subsidio del bloque, estamos viendo capital dejado de lado y hachís puesto a trabajar.

En caso de que se lo haya perdido, asegúrese de consultar el informe más reciente de Blockware Intelligence titulado "Clasificación de mineros públicos de Bitcoin" .

Como de costumbre, la tabla anterior muestra el rendimiento de los precios de lunes a jueves de varias acciones expuestas a criptomonedas.

Análisis técnico de Bitcoin

El jueves por la tarde vimos a Bitcoin romper por debajo del límite inferior del rango en el que hemos estado operando durante las últimas 3 semanas.

Bitcoin/dólar estadounidense, 1D (vista comercial)

La semana pasada discutimos el mayor riesgo a la baja asociado con digestiones con pendiente ascendente en un repunte del mercado bajista. Estos tipos de patrones generalmente no atraen a nuevos compradores significativos porque el precio no vuelve a caer a niveles atractivos.

También mencionamos la semana pasada que debemos estar atentos a una ruptura por debajo de $ 22,500 para indicar debilidad en el corto plazo. BTC superó limpiamente este nivel, junto con su EMA de 21 días. Esta venta, sin embargo, fue en un volumen bastante bajo.

Como se mencionó anteriormente, existe un riesgo de volatilidad significativo en torno a estos niveles como resultado de acciones y bonos más débiles y un dólar fuerte.

De cara al fin de semana, estamos buscando $ 21,500 para atraer nuevos compradores. Si este nivel no se mantiene, $21,000 o $20,500 son los próximos niveles de soporte potencial que vemos.

Bitcoin Onchain y Derivados

Ha sido una semana tranquila para Bitcoin en cadena; nada ha cambiado estructuralmente desde el boletín de la semana pasada.

Los temas principales de la cadena que estamos examinando son, en primer lugar, un cambio en la psicología y el comportamiento a medida que el mercado entra en un estado de rentabilidad neta. Además, durante el mercado bajista, la actividad en cadena ha disminuido significativamente y las manos débiles han capitulado. Esperamos ver un aumento en la actividad en la cadena y/o una mayor participación de los especuladores como una señal de un cambio general hacia un régimen alcista.

Ayer fue el día más volátil en mucho tiempo, pero BTC parece estar manteniendo la línea en esta área alrededor de $ 22k. A partir de esta mañana (10/02/23), el precio es de $21,800, justo por debajo del precio realizado de LTH, que es de $22,200. El nivel más bajo absoluto al que esperaría que BTC cayera es STH RP, que actualmente es de $ 19.3k; tal caída parece poco probable. BTC todavía se encuentra en niveles históricamente baratos, como lo indica que STH RP es menor que LTH RP.

Una vez más, no ha cambiado mucho durante la última semana. Sin embargo, el mercado ha mantenido un estado de rentabilidad neta, tanto no realizada, como lo indican las métricas mostradas anteriormente, como en términos de rentabilidad realizada, como se muestra en el gráfico a continuación: ganancia/pérdida neta realizada en relación con la capitalización de mercado.

Echemos un vistazo al cambio de posición neta del titular a largo plazo. Esto mide el cambio de 30 días en el suministro de BTC en manos de titulares a largo plazo (un titular a largo plazo es alguien que ha tenido BTC durante 155 días o más).

Los LTH tienden a vender monedas con fuerza y se acumulan durante la acción del precio hacia los lados/a la baja.

A pesar de la reciente acción positiva del precio, los LTH tienen una acumulación positiva neta en los últimos treinta días. La acumulación continua de LTH es una señal alcista; entienden que BTC todavía es barato en este momento y no están contentos con vender aquí.

Un punto a tener en cuenta es que el umbral para un titular a largo plazo es de 155 días; aproximadamente cinco meses. Todas las entidades que comenzaron a acumular después de la caída inicial a $20,000 en junio de 2022, sin contar las que capitularon en el colapso de FTX, ahora se clasifican como tenedores a largo plazo. Entonces, si el precio comienza a moverse más hacia arriba, hacia la mitad o la parte superior de los 20,000, probablemente veremos que algunas de esas entidades comienzan a obtener ganancias, y el cambio de la posición neta del titular a largo plazo podría volverse negativo.

Los días de monedas destruidas multiplican la cantidad de monedas movidas por la cantidad de días desde que esas monedas específicas se movieron por última vez. Esencialmente, esto mide la actividad de las transacciones con un mayor peso dado al movimiento de monedas antiguas. Aquí he trazado el promedio móvil de 50 días.

Los picos grandes denotaron un período de capitulación masiva o toma de ganancias. Tal como está, CDD se disparó cuando FTX colapsó (capitulación masiva), y ahora se ha establecido en un valor relativamente bajo, lo que indica que todavía estamos en un período de acumulación. Antes de que podamos declarar un cambio a un régimen alcista, necesitaríamos ver un aumento gradual de CDD, mostrando a los tenedores a largo plazo distribuyendo monedas con fuerza.

El número de entidades en cadena ha sostenido el impulso positivo que observamos la semana pasada. Como se indicó al comienzo de esta sección, el aumento de la actividad en la cadena es una señal alcista.

La semana pasada, en la sección de minería del boletín, discutimos el aumento de NFT en Bitcoin, también conocidos como ordinales. Esto fue posible gracias a la bifurcación suave conocida como taproot. El rápido aumento en la popularidad de las NFT en Bitcoin se puede medir cuando se observa el aumento en la adopción y utilización de taproot en la cadena.

Es muy probable que durante la próxima corrida alcista, cuando aumente la demanda de espacios de bloque de capa base, la mayoría de las entidades que usan Bitcoin con el propósito de ordinales serán superadas por aquellos que buscan usar la red para su propiedad más importante: arreglo financiero.

Una yuxtaposición interesante con el aumento de la adopción principal es el hecho de que la capacidad en la red Lightning ha alcanzado silenciosamente nuevos máximos históricos. Actualmente se utilizan más de 5100 BTC para enrutar transacciones en la red Lightning.

Lightning Network está demostrando ser un componente crítico para la adopción global de Bitcoin no solo como una reserva de valor sino también como un medio de intercambio. Es muy probable que la capacidad de la red de rayos siga creciendo a lo largo de 2023.

Tampoco ha cambiado mucho en el mercado de derivados. La tasa de financiación sigue siendo positiva; lo que significa que los largos tienen que pagar una ligera prima a los cortos.

El interés abierto de futuros perpetuos en relación con la capitalización de mercado experimentó un ligero aumento recientemente. El aumento es sin duda digno de mención y era de esperar ya que estamos, temporalmente, en un estado de baja volatilidad. Durante los períodos de baja volatilidad, el interés abierto de futuros perpetuos puede acumularse ya que no se liquidan ni los cortos ni los largos.

Sin embargo, el aumento no parece lo suficientemente significativo como para decir que la tendencia a la baja más amplia de los últimos dos meses ya se ha roto. Si nos prolongamos en el régimen lateral durante un largo período de tiempo, el interés abierto continuará acumulándose, y la próxima ola de volatilidad será más perversa, ya que se desencadenará una cascada de liquidación o compresión corta.

Minería Bitcoin

Quiebra de CORZ

El CEO de Blockware Solutions, Mason Jappa, fue citado en el Wall Street Journal hablando sobre la bancarrota de Core Scientific. Explicó cómo la minería de Bitcoin consume mucha energía, y muchas de las grandes facturas de energía del invierno se están recibiendo ahora, lo que indica que el aumento del precio de BTC en 2023 no significa que los accionistas de CORZ obtendrán una ganancia inesperada. La minería es un proceso complejo y es probable que muchos de los accionistas de CORZ no entiendan completamente cómo funciona.

Lea el artículo completo aquí .

La minería es la forma óptima de DCA

En Blockware Intelligence Podcast, recientemente grabamos un podcast con Sam Callahan de Swan Bitcoin. Un tema discutido fueron los pros y los contras de la suma global frente a la inversión de DCA en Bitcoin.

Sam explicó cómo, irónicamente, la suma global superó históricamente a DCA (es decir, si tiene efectivo, compre BTC hoy), pero vino con una volatilidad extrema que muchos podrían no ser capaces de manejar mentalmente.

Bitcoin se trata de supervivencia. Todos quieren comprar en la parte superior y todos quieren entrar en pánico y vender en la parte inferior. Si está sobreasignado o sobreapalancado, solo exacerba este problema, por lo que es importante equilibrar la recompensa potencial con el riesgo potencial.

La minería ofrece a los asignadores de capital una oportunidad única al revisar la volatilidad histórica de Bitcoin. Puede comprar hardware de nueva generación como el buque insignia S19XP de Bitmain, obtener un flujo de efectivo seguro y positivo a corto y mediano plazo y, probablemente, obtener ganancias masivas cada vez que ocurra la próxima carrera alcista parabólica.

A una tarifa de alojamiento de $0,085 kWh, el precio de equilibrio de BTC para un S19XP es de ~ $13 700 en la actualidad. Si el precio de BTC de alguna manera se moviera hacia eso, las máquinas más antiguas y menos eficientes se apagarán antes de eso, bajando aún más el precio de equilibrio.

Al comprar ASIC de Bitcoin y firmar un contrato de alojamiento, asegura efectivamente su DCA (factura de alojamiento) mensual en USD y sus flujos de efectivo denominados en BTC (recompensas mineras). Es como poder comprar ~ 1 BTC cada mes durante los próximos 12 meses a $13,700. Si el precio de BTC sube, el costo de minar ese BTC solo sube lentamente. Es probable que el costo de la minería continúe aumentando debido a las reducciones a la mitad y los ajustes de dificultad ascendentes, pero históricamente el precio de BTC aumenta mucho más rápido que la dificultad de minería en un mercado alcista, lo que significa que sus flujos de efectivo de las recompensas mineras pueden aumentar significativamente.

El gasto de capital para comprar el ASIC es el precio que paga para asegurar BTC en el futuro a un precio relativamente fijo (ajuste de dificultad).

Minar BTC le permite maximizar la recompensa, minimizar el riesgo y realizar tanto una estrategia de suma global como de DCA. Si desea comenzar a minar, trabaje con un socio experimentado de confianza como Blockware Solutions .

Gravedad de energía

El siguiente gráfico se basa en un Informe de inteligencia de Blockware anterior que modela la relación entre el precio de Bitcoin y su costo de producción. El modelo facilita la visualización cuando el precio de Bitcoin se sobrecalienta o toca fondo.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.