Blockware Intelligence Newsletter: Semana 67

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 10/12/2022 al 16/12/2022.

Patrocinadores de inteligencia de Blockware

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje con nosotros mineros de Bitcoin. Ahora es el momento de comenzar a extraer BTC. Tanto S19j Pros como S19 XPs están disponibles para compra al por mayor.

Resumen

Los datos de inflación publicados el martes muestran que el IPC probablemente haya alcanzado su punto máximo.

A pesar de disminuir el tamaño de su alza de tasas el miércoles, una postura cada vez más agresiva de la mayoría de los miembros del FOMC ha resultado en precios más bajos de acciones y Bitcoin esta semana.

A diferencia del mercado de valores, el mercado de renta fija indica que los inversores en bonos no creen que la Fed suba las tasas más allá del 5%.

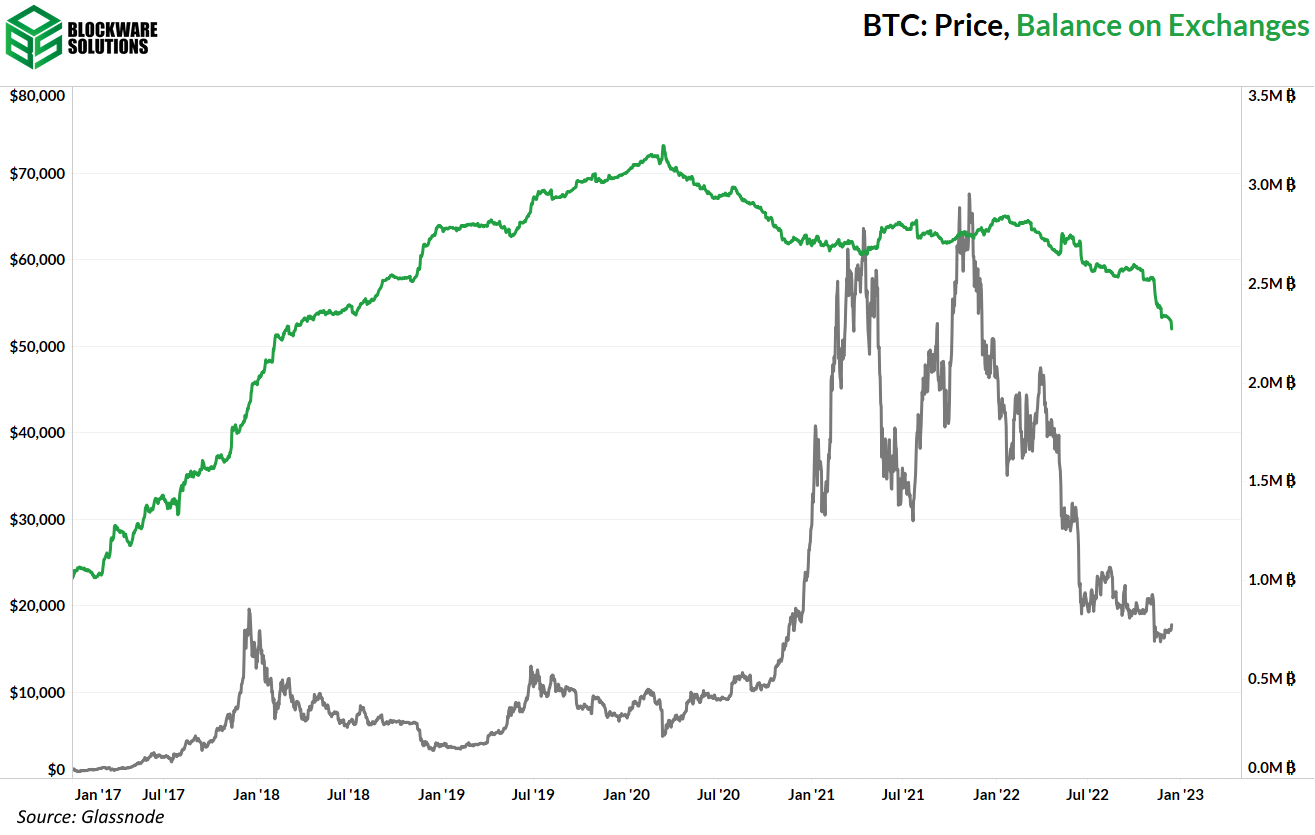

Ha sido una semana relativamente tranquila en la cadena, ya que BTC permanece en un período de baja volatilidad y gran acumulación.

Aproximadamente 65,000 BTC (~ $ 1,1 mil millones) se han retirado de Binance en los últimos 7 días

La financiación negativa en el mercado de futuros indica un sentimiento bajista entre los comerciantes.

$CORZ parece ser potencialmente salvado de la bancarrota por el prestamista B. Riley.

Bitmain anuncia un nuevo firmware para la serie S19 Pro que aumenta la eficiencia en un 13,6 %.

El informe en coautoría de Blockware y Riot se discutió en el podcast de Stephan Livera ( SLP #442 ).

TEPCO, la compañía eléctrica más grande de Japón, ahora está extrayendo Bitcoin.

Actualización general del mercado

Después de algunas semanas de acción lateral del precio, hemos visto grandes movimientos direccionales como resultado de algunas actualizaciones económicas clave.

El martes, la Oficina de Estadísticas Laborales publicó los datos del Índice de Precios al Consumidor (IPC) del mes de noviembre.

El IPC aumentó un 7,1 % interanual, que fue inferior a la estimación de consenso de los analistas de 7,3 %, y también inferior al 7,7 % de octubre. El IPC subyacente aumentó un 6,0% durante el período de 12 meses, también por debajo de las estimaciones del 6,1%.

Desde una perspectiva intermensual, el IPC general aumentó un 0,1 % desde octubre y el subyacente un 0,2 %. Estos aumentos mensuales también fueron más ligeros que las expectativas del mercado de 0,3% tanto para el título general como para el básico.

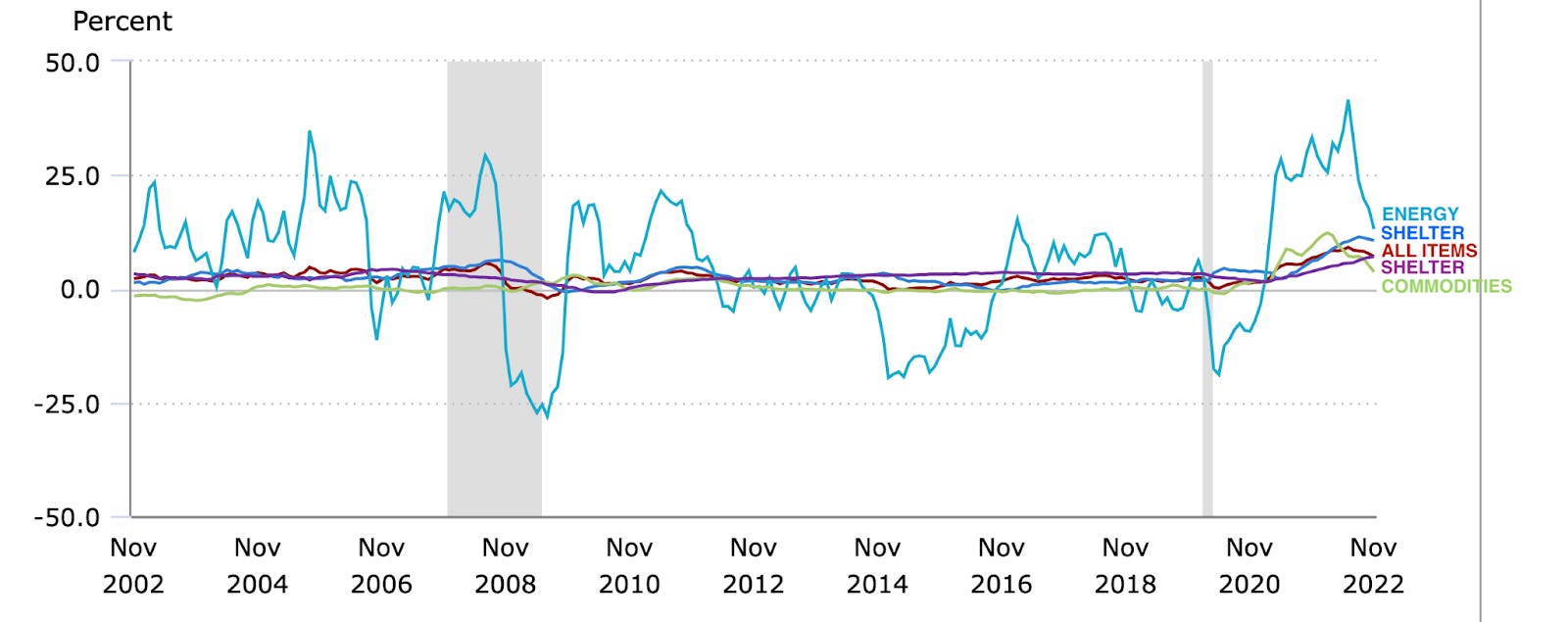

IPC de noviembre - Categorías seleccionadas (BLS)

Cuando observamos las categorías individuales del IPC, vemos señales claras de que la inflación ha comenzado a enfriarse en EE. UU. En el mes de noviembre, todavía observamos aumentos en los costos de alimentos y alojamiento, pero vimos disminuciones notables en el precio de la energía, los productos básicos no alimentarios/energéticos, los vehículos usados, las computadoras, los seguros médicos y el transporte público, por nombrar algunos. pocos.

El componente de vivienda del IPC es interesante de observar, ya que representa casi ⅓ de la ponderación del IPC. En noviembre, vimos aumentos continuos de precios en esta categoría, pero debe tenerse en cuenta el retraso experimentado con los precios de los alojamientos.

Los costos de alquiler representan aproximadamente el 99% del componente de alojamiento, y el costo del alquiler es rígido. Hay un retraso severo entre la disminución de los precios de la vivienda y la disminución de los alquileres.

En términos generales, se necesitan 12 meses para que los cambios en el mercado de la vivienda se reflejen en el componente de vivienda del IPC. Por lo tanto, la inflación interanual habría disminuido en más del 0,6% en noviembre desde octubre porque ese componente de vivienda mantiene elevado el IPC.

Dicho esto, la inflación sigue siendo un problema en los EE. UU. y en todo el mundo. Por supuesto, es bueno ver disminuciones en las métricas de inflación, pero los precios siguen siendo significativamente más altos que en años anteriores.

En nuestra opinión, esta semana marcó un cambio estructural en la narrativa que impulsa a los mercados. Desde la perspectiva del mercado, 2022 ha sido en gran medida un año en el que las cifras de inflación han impulsado los movimientos de precios.

Esto se puede explicar de manera bastante simple al comprender que el mercado opera en gran medida en función de las expectativas de las tasas de interés futuras. Cuando la inflación continúa aumentando, el mercado espera que la Reserva Federal suba las tasas de interés aún más de lo esperado.

Ahora que estamos viendo bajar las cifras del IPC, la narrativa ha comenzado a alejarse del aumento de la inflación y hacia cuán profundas serán las acciones de la Reserva Federal que provocarán la recesión inminente.

Es posible que la Fed logre el místico aterrizaje suave, sin embargo, después del FOMC del miércoles, esto parece cada vez más improbable.

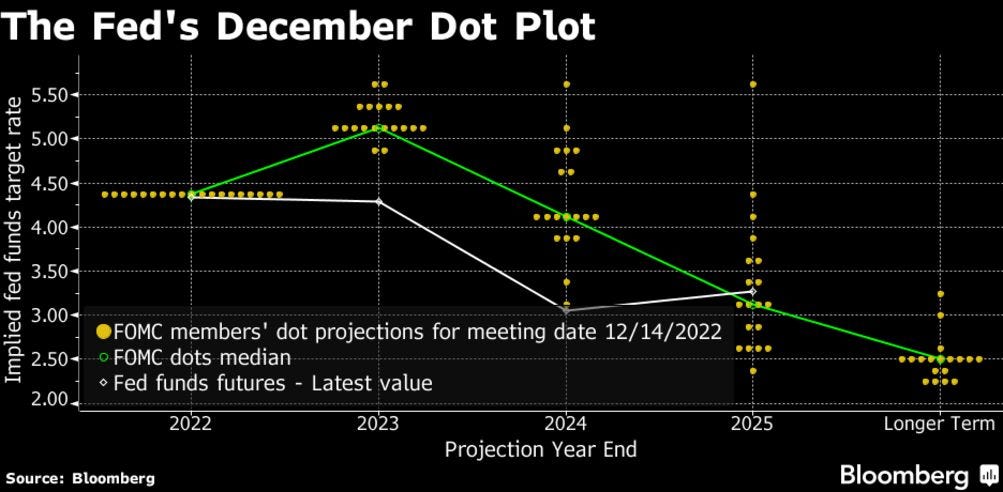

14/12/22 Diagrama de puntos del FOMC (Bloomberg)

El gráfico anterior, conocido como diagrama de puntos, nos muestra las predicciones de los miembros del FOMC sobre el valor EOY del FFR en los próximos años. Al observar el valor de 2023, vemos que 17/19 miembros ahora ven tasas del 5,1 % o superiores al 31 de diciembre de 2023, un aumento con respecto al mes pasado.

Esto explicaría por qué el mercado ha reaccionado mal al FOMC, a pesar de que el tamaño de la subida de tipos se redujo a 50 pb.

El mercado de futuros está algo de acuerdo con el diagrama de puntos, y actualmente ha descontado una probabilidad de aproximadamente el 55 % de que las tasas alcancen un máximo del 5 % para la reunión del FOMC del 22 de marzo. El Tesoro a 2 años, que también es un predictor útil de la tasa terminal, también muestra tasas que alcanzan un máximo en el rango del 5% en 2023.

Este ha sido el consenso durante varias semanas y explica un poco por qué los mercados han experimentado un repunte prolongado recientemente. Con el rango objetivo de FFR ahora en 4.25-4.50%, el mercado indica que esperan aumentos consecutivos de 25 pb el 1 de febrero y el 22 de marzo.

A partir de ahí, el mercado actualmente encuentra que el escenario más probable es que las tasas se mantengan en 4.75-5.00% para el resto de 2023.

A lo largo de 2022, el enfoque de la Fed fue la velocidad de aumento de la FFR. Ahora, como las tasas ya se han elevado extremadamente rápido, el enfoque se ha desplazado a encontrar el nivel de tasa apropiado que pueda lograr los objetivos de la Reserva Federal.

El mercado laboral es un área clave que la Fed analiza para señalar cómo su política está afectando a la economía en general. Por supuesto, la Reserva Federal sigue comprometida con su objetivo de inflación del 2%, pero parece que el empleo fue más importante el miércoles que en los últimos meses.

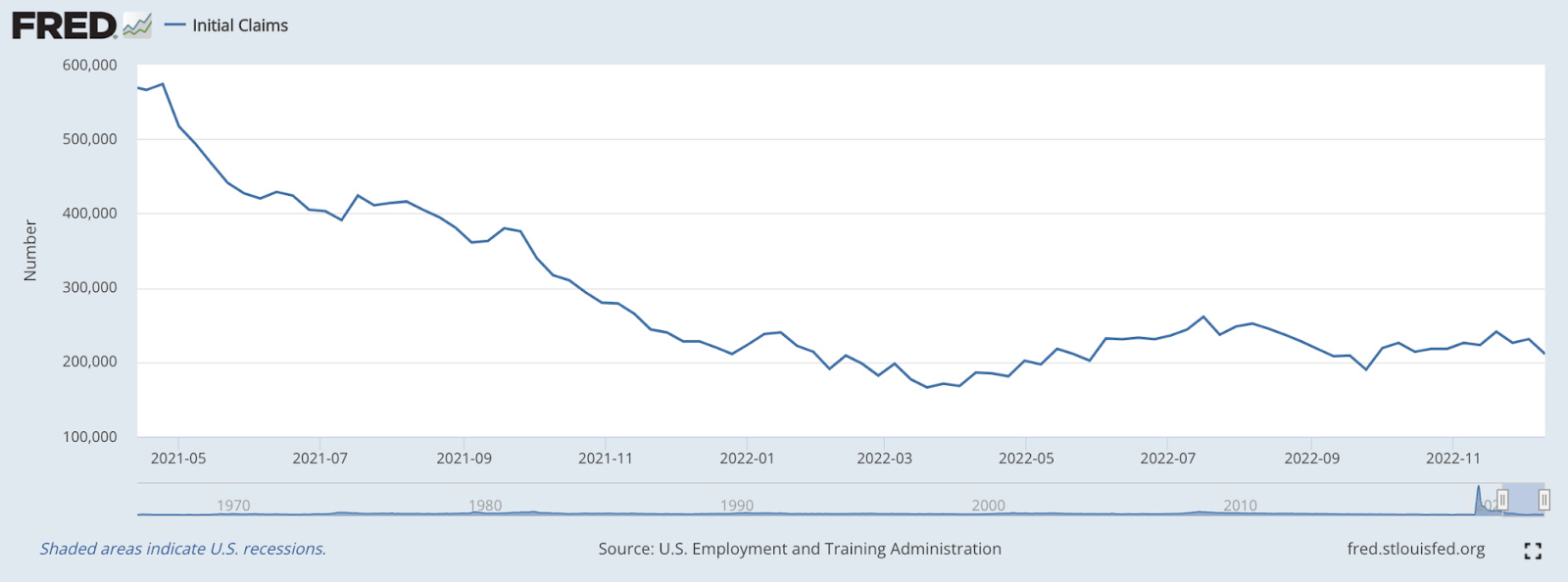

Solicitudes Iniciales de Desempleo (FRED)

En un ciclo de política contractiva, a la Fed le gustaría ver un aumento en el desempleo para indicar que las tasas más altas están teniendo el efecto deseado de reducir la demanda. Pero como puede ver arriba, no hemos comenzado a ver esto, en conjunto.

Las solicitudes iniciales de desempleo, o la cantidad de personas que solicitan beneficios de desempleo por primera vez después de la pérdida del trabajo, se ubican en 211,000 a partir del 10/12. Esto ha bajado hasta la fecha, desde 224,000 el 1/1/22. Actualmente, la tasa de desempleo en los EE. UU. es del 3,7%.

Cabe señalar, sin embargo, que una razón importante por la que el desempleo sigue siendo tan bajo se debe a cómo se calcula la tasa de desempleo.

La tasa de desempleo se mide observando el número de personas que están desempleadas, pero que buscan trabajo activamente. El problema es que actualmente, aproximadamente el 38% de la población estadounidense no está buscando empleo.

Entonces, además de mirar los niveles de desempleo, hay varias otras métricas de empleo que podemos analizar para ver qué está pasando en el mercado laboral.

El gráfico anterior muestra el cambio intermensual en las ganancias promedio por hora de los empleados privados en los EE. UU. Los datos de noviembre publicados el martes muestran que los salarios crecieron alrededor de un 0,6% el mes pasado.

Una vez más, esto muestra que el efecto deseado de la política monetaria contractiva aún no ha llegado al mercado laboral. Si los empleadores realmente esperaran una recesión profunda, probablemente veríamos aumentos en el desempleo o, al menos, una reducción en los salarios.

Si el desempleo sigue siendo rígido, es probable que la Reserva Federal aumente las tasas por encima de sus proyecciones actuales o las mantenga elevadas por más tiempo de lo esperado actualmente (o una combinación de ambos).

Con base en todos los datos presentados en este boletín hasta el momento, existen esencialmente 2 escuelas de pensamiento en los mercados en este momento:

El cronograma de aumento esperado actual continuará reduciendo la inflación y comenzará a reducir el empleo, por lo tanto, es probable que las tasas alcancen un máximo de alrededor del 5 % en el primer trimestre de 2023.

El cronograma de aumento esperado actual no será suficiente para reducir significativamente el empleo o suprimir los precios de manera sostenible, por lo que las tasas superarán el 5% en 2023

Según el diagrama de puntos de la Fed, los funcionarios del FOMC claramente han comenzado a cambiar de la teoría n.° 1 a la teoría n.° 2. Esto ha provocado que los participantes del mercado ajusten su enfoque, lo que se puede ver en la acción del precio de esta semana.

Índice compuesto Nasdaq 1D (vista comercial)

El martes por la mañana, el Nasdaq subió un ~3,6 % con las noticias del IPC. Pero con el FOMC del miércoles, los participantes del mercado usaron la liquidez para reducir la exposición larga, por lo tanto, la caída de ~2.5% desde la apertura hasta el cierre del Nasdaq.

Luego, a partir del miércoles por la tarde, con el aumento de la postura agresiva de la mayoría de los miembros del FOMC, el mercado continuó su declive hasta el jueves. Al cierre del jueves, el Nasdaq ha bajado un 6,34% desde la apertura del martes.

Después de no poder romper la resistencia de $11,500 por tercera vez en el último mes, el Nasdaq ahora se encuentra por debajo de su SMA de 50 días al cierre del jueves.

Esta es un área donde los lectores deben tener mucho cuidado. Si bien vemos los niveles de soporte más probables en $10 800, $10 500, $10 300 y $10 000 para el Nasdaq, el mercado podría fácilmente comenzar otro tramo más bajo aquí.

Curiosamente, el mercado de bonos actualmente nos dice que no están comprando lo que vende la Fed. En otras palabras, el mercado de bonos cree que la Fed no subirá las tasas más allá del 5%.

Rendimiento de la nota del Tesoro a 2 años 1D (vista comercial)

Si bien los precios de las acciones bajaron el miércoles, los precios del Tesoro continuaron aumentando. Si los inversionistas en bonos estuvieran convencidos por la retórica de la Reserva Federal, habríamos visto una venta masiva de bonos y, por lo tanto, un aumento en los rendimientos.

Claramente esto no fue lo que sucedió, con el rendimiento del 2Y cayendo ligeramente el miércoles. El jueves, los rendimientos aumentaron ligeramente, pero no ha habido ningún cambio estructural en la acción de los rendimientos esta semana.

Acciones expuestas a criptomonedas

A pesar de la fortaleza que mostró BTC a principios de semana, en gran medida no hemos visto que la presión de compra se traduzca en precios más altos para las acciones expuestas a criptomonedas esta semana.

La excepción a esto ha sido Core Scientific (CORZ).

CORZ 1D (vista comercial)

Las noticias de CORZ se discutirán en la sección de minería de este boletín, pero ciertamente fue una locura ver cómo las acciones de CORZ subieron aproximadamente un 218 % esta semana.

Pero como se mencionó, CORZ fue una excepción esta semana. Curiosamente, no vimos que la fuerza de BTC se extendiera al grupo de cripto-equidad, como solemos hacer. Es posible que el repunte de BTC fuera uno del que los inversores institucionales no se sintieran convencidos.

A lo largo de 2022, hemos visto que las acciones criptográficas rebotan antes que BTC, probablemente desde las compras de BTC de las instituciones hasta la duplicación de las ganancias. Cualquiera puede adivinar si esto sucederá o no, pero es algo a tener en cuenta.

Arriba, como siempre, está la hoja semanal que compara la acción del precio de lunes a jueves de varias acciones criptográficas.

Análisis técnico de Bitcoin

Como se mencionó, hemos visto que la fortaleza de BTC a principios de semana atrajo a los vendedores el jueves y el viernes.

Bitcoin/dólar estadounidense 1D (vista comercial)

Después de un rebote inicial por encima de los 50 días el miércoles con el FOMC, BTC se encontró con vendedores de alrededor de $18,400. Ahora, a partir del viernes por la mañana, BTC está cayendo nuevamente por debajo de los promedios móviles a corto plazo, como los de 10 y 21 días.

$ 16,700-16,800 es la siguiente área lógica donde podríamos ver una afluencia de compradores. Más allá de eso, $16 400, $16 000, $15 700 y $15 400 serían los siguientes niveles lógicos de soporte antes de una ruptura en nuevos mínimos YTD.

Actualmente, el VWAP anclado desde los mínimos creados el 21/11 se ubica en $16,611. Esta es un área clave que nuestro equipo está observando para que la fortaleza a corto plazo se convierta en debilidad.

Si BTC no puede mantener este AVWAP, una nueva prueba de los mínimos de $ 15,460 parece el escenario más probable.

Bitcoin Onchain y Derivados

Han pasado cuatro semanas desde que el contagio de FTX hizo que el precio bajara otra pierna. Durante este tiempo, el precio de BTC se ha mantenido relativamente estable en el rango de $16 000 a $18 000.

La base de costo de los titulares a corto plazo se redujo a ~ $ 18,600. Este es el primer nivel de resistencia que queremos ver roto antes de que podamos decir que el statu quo de la acción del precio hacia abajo y hacia los lados probablemente haya terminado.

La acción tranquila del precio del mes pasado se ilustra con una baja volatilidad realizada. Sin contar el momento previo a las consecuencias de FTX, que tuvo una volatilidad ligeramente superior a la que tenemos ahora, este es el nivel más bajo de volatilidad realizada desde el tercer trimestre de 2020, justo antes de la última corrida alcista. Antes de esa instancia, la volatilidad era tan baja en la parte inferior del mercado bajista de 2018.

Las aguas tranquilas no duran mucho en Bitcoin, así que prepárate para un movimiento brusco aquí en breve.

Durante este período de baja volatilidad, hemos visto una gran acumulación de entidades de varios tamaños. Las entidades con .01 - 1 BTC, 1-10 BTC y 10-100 BTC se han agregado a sus bolsas a niveles insondables.

Los saldos de cambio siguen cayendo. El principal culpable de esta semana ha sido Binance, quien, en los últimos 7 días, ha experimentado retiros por un total de casi 65 000 BTC (USD 1100 millones).

Existe una gran preocupación en torno a la liquidez de Binance. Sus pasivos no han sido publicados y la principal preocupación es que puede haber préstamos pendientes contra los activos de los usuarios en su plataforma. Como lo han demostrado los eventos de este año, dejar sus activos en una bolsa representa un riesgo muy serio con pocas ventajas.

Si este agotamiento de los fondos de Binance se convirtiera en una corrida bancaria en toda regla, y los rumores de su insolvencia resultaran ciertos, serían el pez más grande en caer hasta el momento. Binance es uno de los intercambios extraterritoriales más grandes que quedan y presenta un riesgo de mayor contagio. Como referencia, en su punto máximo, FTX tenía ~139 000 BTC en su billetera. Las tenencias de Binance alcanzaron su punto máximo el 1 de diciembre con ~657 000 BTC y actualmente tienen ~588 000 BTC.

La cantidad total de Bitcoin en los intercambios ahora está por debajo de los 2,3 millones y lo más probable es que continúe su rápido descenso en 2023.

El interés abierto de futuros perpetuos se ha mantenido por debajo de su máximo local antes de la implosión de FTX. Aunque el apalancamiento sigue siendo relativamente alto en comparación con el anterior ciclo de Bitcoin, parece estar desapareciendo.

Después de volverse profundamente negativa, la tasa de financiación se volvió positiva brevemente y desde entonces ha vuelto a ser ligeramente negativa. La señal que podemos interpretar aquí es que, en general, el mercado de futuros no está tan temeroso como hace unas semanas.

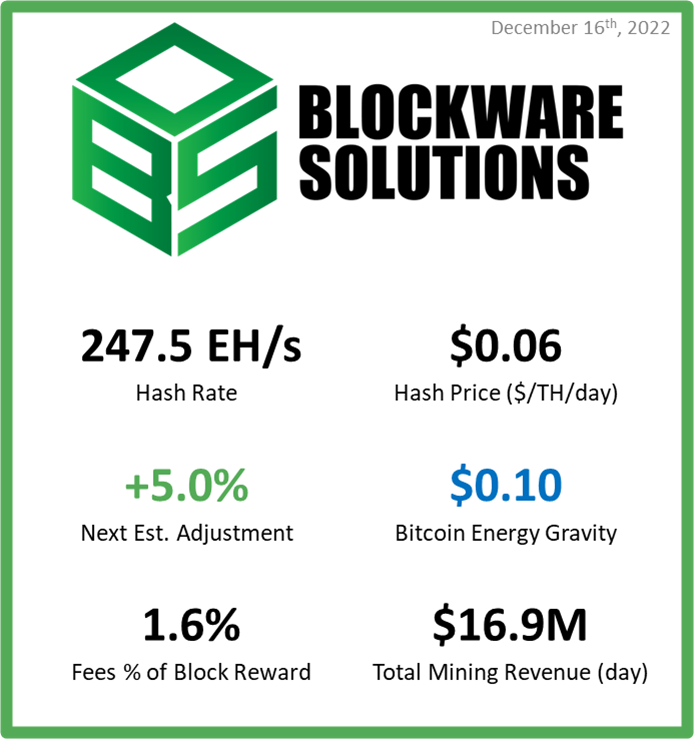

Minería Bitcoin

B. Riley envía una carta a los accionistas y prestamistas de $CORZ

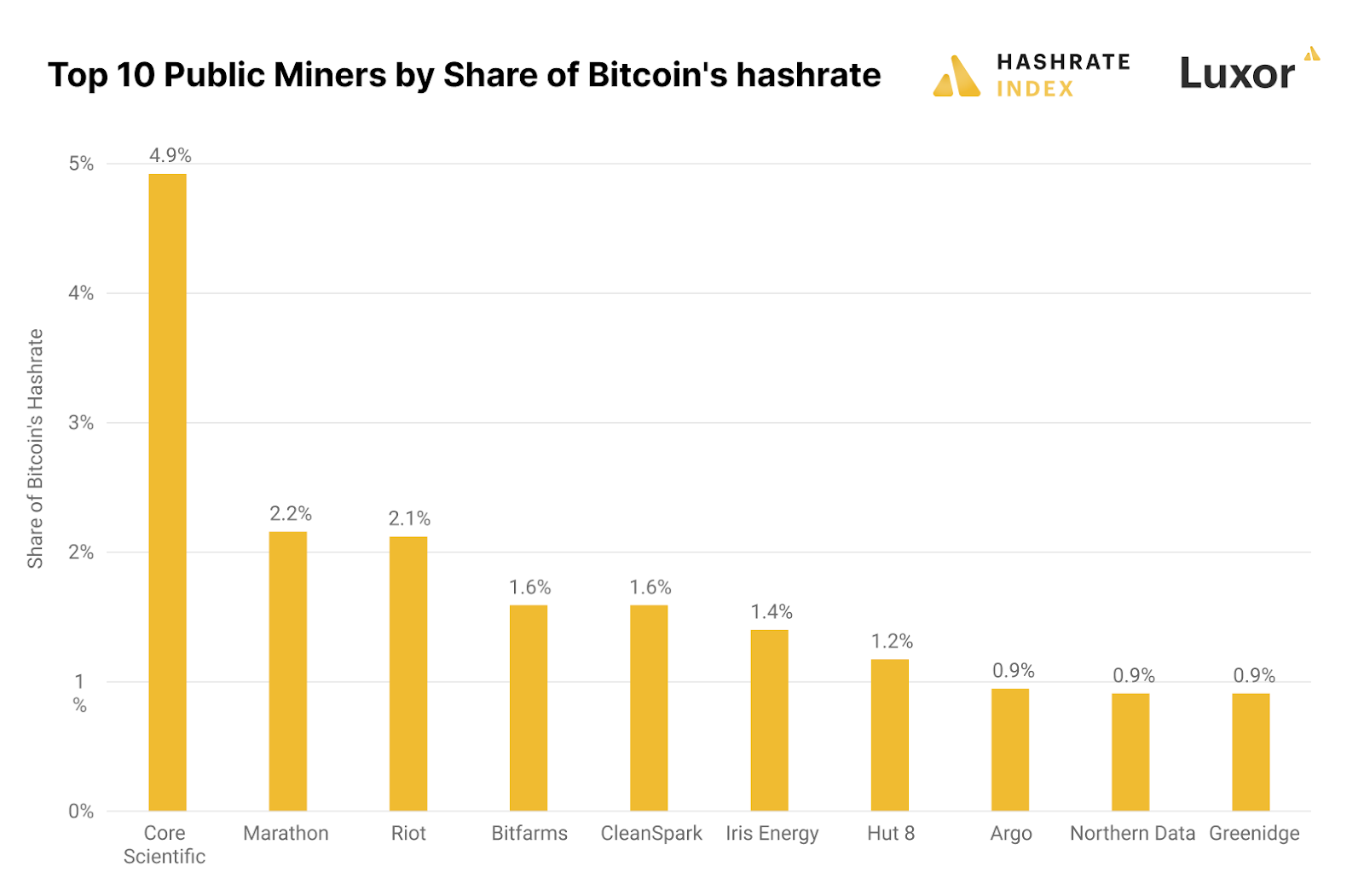

La industria de la minería de Bitcoin ha sido sometida a pruebas de estrés durante todo 2022. Como se indicó durante todo el año, la caída del precio de BTC, el aumento de los precios de la energía y el aumento de la dificultad de la minería pesan sobre los mineros de Bitcoin. Core Scientific ($CORZ) ha experimentado una turbulencia extrema a pesar de controlar casi el 5 % del hashrate total de la red, a fines de octubre. Core Scientific en un momento tuvo una de las capitalizaciones de mercado más altas entre todos los mineros, sin embargo, sus altos niveles de deuda han ejercido una presión extrema sobre su capacidad para mantenerse solvente.

En un giro bastante sorprendente de los acontecimientos, B. Riley envió una carta a los accionistas y prestamistas de $CORZ proponiendo la reestructuración de la deuda a la Junta Científica Central para evitar la bancarrota. Las acciones de $CORZ se reactivaron rápidamente después del anuncio. La carta incluía términos para proporcionar potencialmente dos años de pasarela en forma de financiamiento de pago no en efectivo. Si la reestructuración tiene éxito, sería una gran noticia para $CORZ.

Nuevo firmware para S19 Pro

El miércoles 14 de diciembre, Bitmain publicó este interesante anuncio navideño relacionado con una actualización de firmware de la serie S19 Pro. La eficiencia energética mejoraría de 29,5 J/TH a 25,5 J/TH, una mejora del 13,6 %. Esto acercaría aún más la eficiencia de los profesionales a los XP, que actualmente funcionan a 21,5 W/TH. El tiempo dirá qué tan efectivo es realmente este firmware en producción, pero si se implementa con éxito, probablemente aumentará el valor de mercado de los profesionales en relación con los XP.

Sin duda, Blockware explorará seriamente el nuevo firmware tanto para el cliente como para las plataformas de auto-minería. Nuestro plan es probar esto en algunas unidades de extracción automática antes de una posible versión beta con los clientes. Si esto funciona como se anuncia sin demasiadas complicaciones, podría ser muy interesante.

Blockware y Riot Report discutidos en el podcast de Stephan Livera

Si aún no ha leído el informe original, Tarifas de transacción de Bitcoin , eche un vistazo o escuche el podcast para obtener más información sobre lo que sucede después de que se extraen los 21,000,000 BTC.

TEPCO está minando BTC

TEPCO, la compañía eléctrica más grande de Japón, ahora está extrayendo Bitcoin. Están comenzando con un proyecto piloto de 1,5 MW. Esto es simplemente una continuación de la industria energética que comienza a fusionarse con la industria minera de Bitcoin. Bitcoin Magazine publicó más sobre este anuncio aquí .

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.