Blockware Intelligence Newsletter: Semana 49

Análisis del mercado del 29 de julio al 5 de agosto del 2022

Patrocinadores de inteligencia de Blockware

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Soluciones Blockware : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

¿Conoce a alguien que se beneficiaría del servicio de conserjería y la experiencia de clase mundial al comprar Bitcoin? Ofrézcales un año de membresía gratuita en Swan Private Client Services (valor de $ 3000): envíe un correo electrónico a blockwareHNW@swan.com y lo conectaremos.

Nuevo informe de inteligencia de Blockware: "La estructura de los mercados cíclicos"

Estamos muy emocionados de compartir el último informe de investigación de Blockware Intelligence titulado "La estructura de los mercados cíclicos: las fuerzas macro que impulsan los ciclos del mercado en Bitcoin y los activos tradicionales".

Este informe desglosa el Ciclo de Deuda a Corto Plazo macroeconómico subyacente y examina cómo esas fuerzas monetarias impulsan los movimientos de precios seculares en los activos financieros tradicionales. Además, este informe analiza Bitcoin para describir las similitudes y diferencias que tienen los ciclos de los activos financieros más nuevos con los tradicionales.

Resumen :

Todos los mercados financieros están impulsados por la dinámica del comportamiento humano, por lo que se repiten patrones similares en los mercados, las clases de activos y el tiempo. Estos patrones recurrentes definen las fases seculares del ciclo del mercado y crean la base para examinar las fuerzas impulsoras en cada clase de activo a través de períodos de expansión y contracción.

Utilizar el marco destacado por este informe, dentro del contexto macroeconómico actual, puede proporcionar señales valiosas para ayudar a los inversores a asignar capital de manera más efectiva.

.

Resumen

Esta semana vimos anuncios de despidos de dos de los mayores empleadores del país, Walmart y Amazon.

El presidente de la Fed de San Francisco habló el martes, inyectando un miedo significativo en el mercado de bonos.

El mercado de valores sigue siendo fuerte, pero las cosas comienzan a sobrecalentarse a medida que nos acercamos al anuncio del IPC de julio el 10 de agosto.

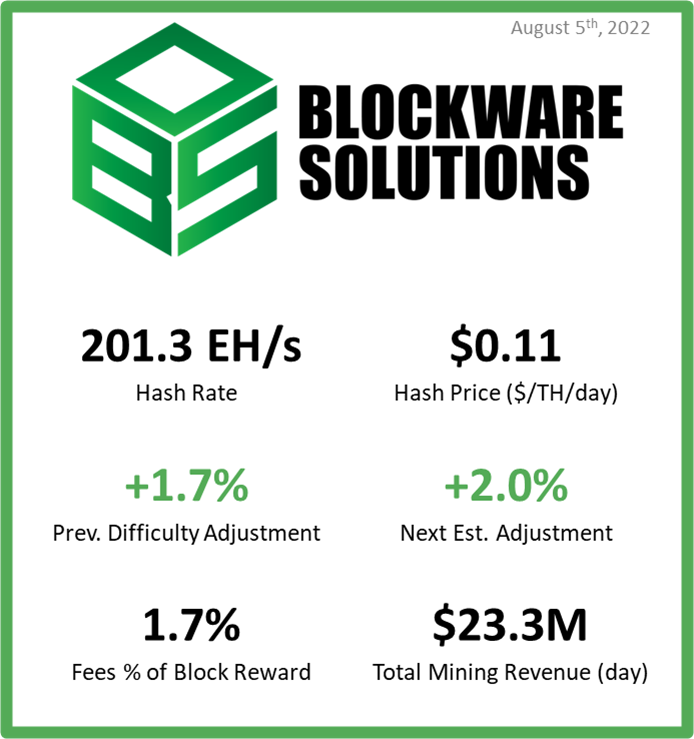

De acuerdo con la métrica de hash ribbon, Bitcoin lleva 59 días en una capitulación minera. Históricamente, el final de una capitulación minera marca un fondo de mercado bajista. Hay señales de que la dificultad potencialmente tocó fondo.

La dificultad de la minería aumentó un 1,7 %. Sin nuevos mínimos en el precio de Bitcoin, es posible que la dificultad ya haya tocado fondo.

RIOT ganó más dinero apagando sus máquinas que haciéndolas funcionar durante el mes de julio.

Actualización general del mercado

En general, ha sido otra semana fuerte de acción del precio de las acciones después de la subida de 75 pb del FFR de la semana pasada y de cara al IPC la próxima semana. Una cosa que ha llamado mucho la atención esta semana es la continuación de los despidos de grandes empresas públicas.

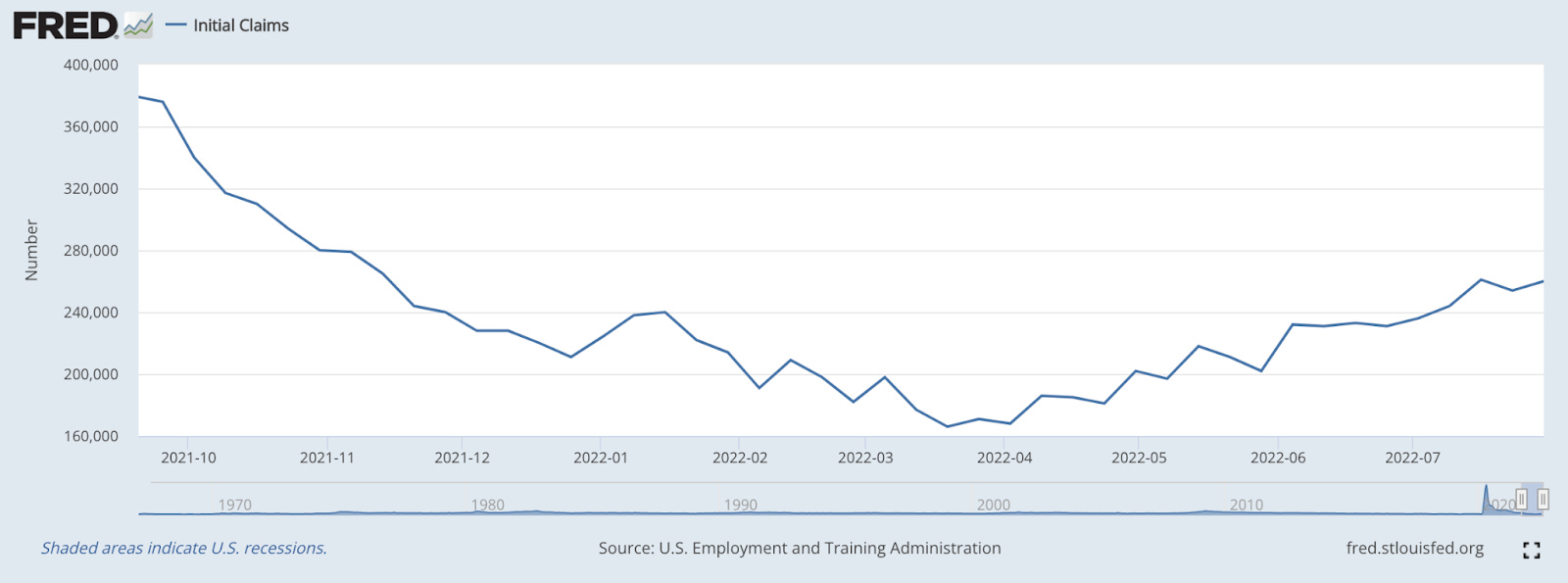

Solicitudes Iniciales de Desempleo (FRED)

ETA publicó un nuevo punto de datos para las solicitudes iniciales de desempleo el 30 de julio, que mostró un valor solo 1,000 por debajo del máximo YTD de 261,000 (16 de julio). En caso de que no lo recuerde, IJC mide la cantidad de estadounidenses que solicitaron beneficios de desempleo por primera vez después de perder el trabajo.

Esto se produjo junto con varias empresas que anunciaron despidos esta semana. El miércoles fue Robinhood anunciando que han despedido al 23% de su fuerza laboral. Pero como comentamos en este boletín informativo hace tres semanas, lo más importante es estar atento a algunos de los mayores empleadores de EE. UU., como Amazon y Walmart.

Esta semana, Amazon anunció que despidió a 100,000 empleados y Walmart anunció cientos de despidos corporativos. Observar a los grandes empleadores es importante por razones obvias, ellos tienen el poder de provocar cambios extremos en el panorama laboral a nivel nacional.

Pero lo que es aún más interesante para mí es que en junio más personas renunciaron a sus trabajos que las que fueron despedidas, por mucho. Este informe publicado por la Oficina de Estadísticas Laborales de EE. UU. muestra que, en junio, 1,3 millones de estadounidenses fueron despedidos y 4,2 millones renunciaron voluntariamente.

Honestamente, es difícil darle mucho sentido a esto. Por supuesto, hemos visto una tendencia de personas que no están dispuestas a trabajar desde que comenzaron los bloqueos de COVID en 2020, pero con el temor a una recesión a gran escala, ciertamente es sorprendente ver a los estadounidenses ponerse voluntariamente en la incertidumbre financiera.

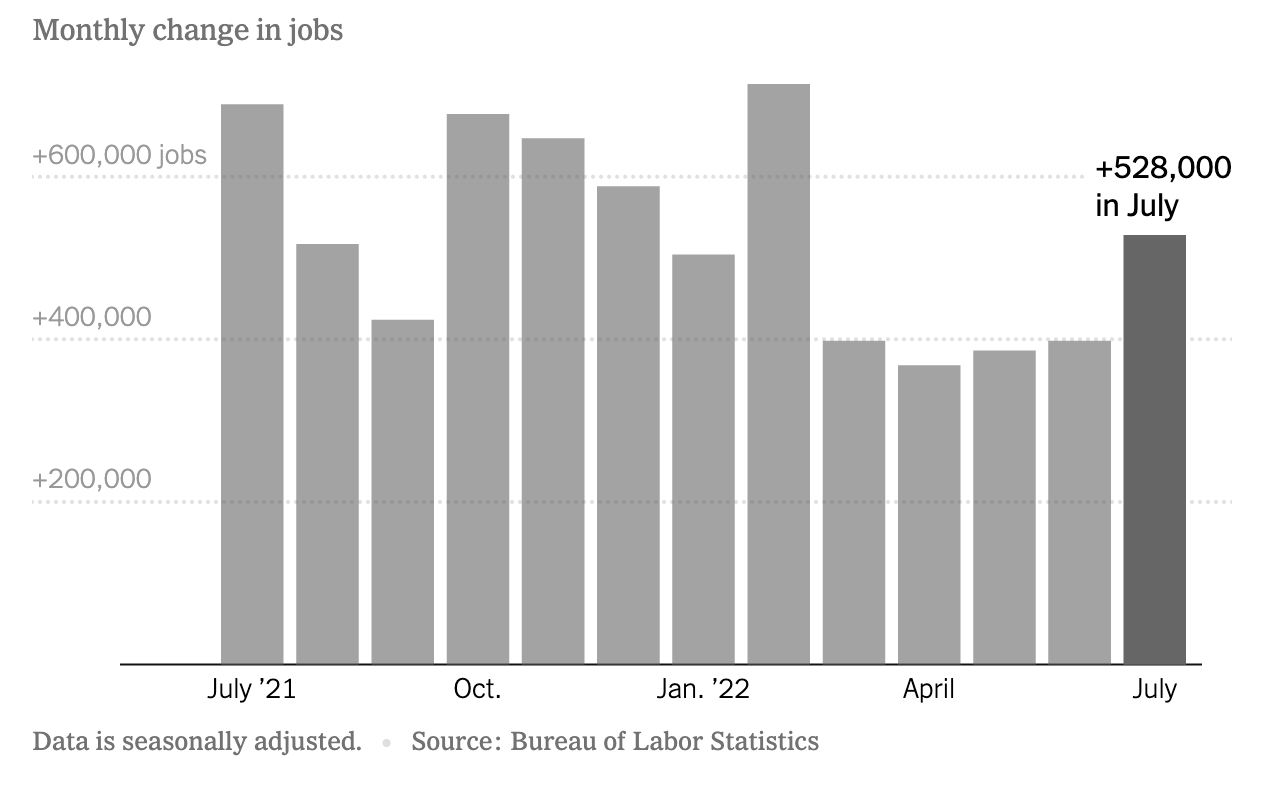

El viernes por la mañana vimos el lanzamiento del Informe de empleos de julio del BLS. Para sorpresa de muchos, vimos un aumento de 528 000 puestos de trabajo durante el mes.

Definitivamente es interesante ver diferentes puntos de datos, o marcos de visualización del mercado, diciendo cosas diferentes. En nuestra opinión, el mercado laboral se mantiene bastante sólido, pero ciertamente hay razones para creer que el empleo se está debilitando, como comentamos la semana pasada .

El miércoles, escuchamos de ISM sobre los datos de julio para el PMI de servicios. Esta es una encuesta de gerentes de compras en la industria de servicios sobre su perspectiva y sentimiento actual del mercado.

El PMI de servicios de julio llegó al 56,7%, frente al 55,3% de junio. Este fue el vigésimo sexto mes consecutivo de mejora de la confianza de los gerentes de compras de servicios.

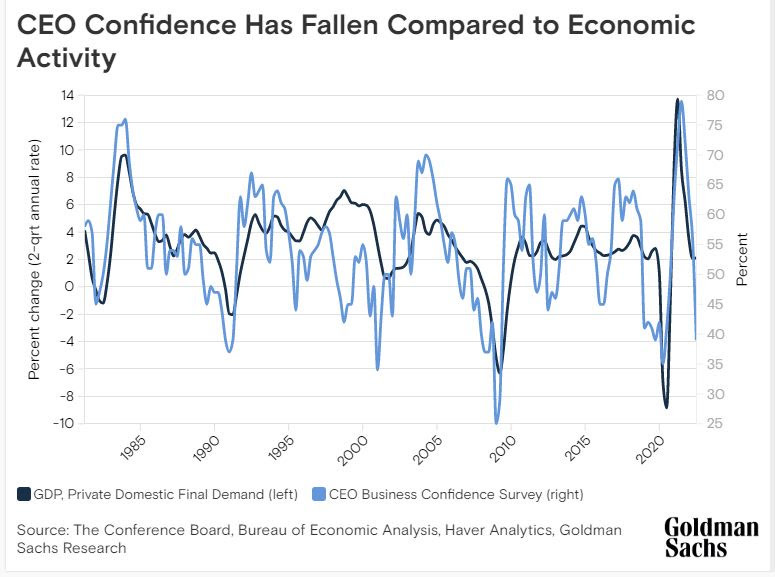

Encuesta de confianza de los directores ejecutivos (GS)

Es bastante interesante ver que la confianza de los gerentes de compras en el sector de servicios ha mejorado y la confianza de los directores ejecutivos ha disminuido. Arriba hay un gráfico de Goldman Sachs que superpone una encuesta sobre la confianza de los directores ejecutivos junto con el PIB.

Este gráfico nos dice que los niveles de confianza de los directores ejecutivos de EE. UU. son mucho más bajos que la disminución de la producción económica de EE. UU. Como puede ver, esto es común durante los períodos de recesión anteriores, como 2008, 2000 y 1990.

Es probable que nadie adivine por qué existe un gran nivel de discrepancia entre el PMI de servicios y la Encuesta de confianza de los directores ejecutivos, pero ciertamente es interesante.

El jueves, el Banco de Inglaterra aumentó su tasa de interés de mercado en 50 pb a 1,75%, este fue el mayor aumento en sus tasas desde 1995. La tendencia de aumentar las tasas al otro lado del charco en Inglaterra y la UE demuestra que no es solo el Estados Unidos frente al riesgo de recesión.

Los problemas del lado de la oferta se han apoderado del mundo, y Europa ha sentido de primera mano los efectos que los precios de la energía tienen en una economía. El BoE ahora predice que la inflación del IPC del Reino Unido alcanzará un máximo de más del 13% para octubre.

El martes, en el mercado de renta fija, vimos un fuerte rebote en los rendimientos. Esto vino junto con las palabras de Mary Daly, presidenta de la Reserva Federal de San Francisco.

Si bien Daly en realidad no tiene derechos de voto en el FOMC, fue significativamente más agresiva que Powell y ciertamente fue suficiente para mover los mercados.

Este fue claramente un intento de retroceder en la conferencia de prensa extremadamente moderada de Powell del miércoles pasado. Como hemos comentado anteriormente en este boletín, un rebote en los mercados financieros contradice el intento de la Fed de reducir la demanda agregada.

El tono de Daly fue mucho menos optimista que el del presidente, diciendo cosas como: “El trabajo sobre la inflación está lejos de terminar”, “Anticipo una economía más lenta” y “Anticipo un mercado laboral modestamente enfriado”.

Rendimiento US10Y 1D (vista comercial)

Como acabo de mencionar, estas palabras fueron suficientes para provocar una venta masiva en el mercado de bonos. Esto puede sorprender a algunos, ya que los valores del Tesoro generalmente se consideran activos de "refugio seguro libre de riesgo". Pero esto solo es cierto para las desaceleraciones económicas que tienen una inflación relativamente más baja.

En el caso de una alta inflación, los flujos de efectivo que recibirán los tenedores de bonos se están devaluando, provocando una venta masiva de bonos ya que la inversión es menos atractiva. Hemos visto rendimientos en aumento desde julio de 2021, pero a mediados de junio, hemos visto una caída bastante agresiva en los rendimientos.

En nuestra opinión, parece que el mercado de renta fija está apostando a que la inflación ha tocado techo, o al menos no está lejos de hacerlo. Como mínimo, los inversores en bonos parecen confiar en la capacidad del banco central para reducir la demanda y, por lo tanto, los precios.

Así que el rebote de los rendimientos, o la caída de los precios de los bonos, el martes pareció ser un cambio en esta línea de pensamiento. La acción del rendimiento el miércoles y el jueves nos dice que los inversores estaban bastante ansiosos por comprar durante la caída, pero es probable que veamos que los rendimientos continúan aumentando a corto plazo.

En general, la caída de los rendimientos es un buen augurio para las acciones, ya que los rendimientos del Tesoro (específicamente el 13wk o el 10Y) se utilizan como tasa de descuento para calcular el valor actual de las acciones. Cuando la tasa de mercado “libre de riesgo” es más baja, el rendimiento futuro esperado de una acción específica es relativamente más alto.

Los rendimientos del Tesoro a 10 años alcanzaron su punto máximo el 14 de junio, y el Nasdaq Composite tocó fondo 2 días después (sin decir que el fondo absoluto está adentro). Claramente, a lo largo de 2022, la acción del precio de los bonos ha sido un indicador principal bastante fuerte de la acción del precio de las acciones.

Esta semana, hemos visto una continuación de la fortaleza de la semana pasada en el mercado de acciones. En mi opinión, hay dos diferencias clave esta semana: los nombres individuales superan los niveles de resistencia y los índices de mercado alcanzan altos niveles de extensión sobre los promedios móviles clave.

Podemos comenzar hablando de las rupturas dentro de la base que hemos visto en una amplia gama de acciones esta semana. Una cita clave que deben recordar los inversores en acciones es que “no es un mercado de valores, es un mercado de acciones”.

Esta semana, hemos visto una variedad de acciones capaces de pasar por encima de los niveles de resistencia clave por primera vez en este ciclo. Algunos ejemplos de nombres que están rompiendo la resistencia son: COIN, CELH, ENPH, BNTX y UBER (hay muchos más).

A lo largo de este ciclo bajista, hemos visto los rebotes del índice liderados por los nombres de mayor capitalización de mercado en el índice, como AAPL, MSFT, TSLA, AMZN, etc. Pero para que un piso realmente se mantenga, lo que necesitamos ver es una expansión. de amplitud de mercado.

La amplitud del mercado se refiere a la cantidad de nombres que participan en un movimiento de mercado determinado. Me gusta equiparar la amplitud con los cimientos sobre los que se asienta el mercado. Cuando la amplitud es estrecha, no hay muchos nombres que respalden el índice, lo que aumenta la probabilidad de que la venta de cualquier nombre de gran capitalización pueda acabar con todo el índice.

Cuando la amplitud es amplia, hay menos posibles puntos individuales de falla, lo que significa que la venta en un nombre de gran capitalización podría verse compensada por la compra de nombres de menor capitalización. Uno de mis indicadores de amplitud favoritos es el Oscilador McClellan.

El oscilador McClellan es esencialmente un MACD de la línea de avance/declive. Básicamente, el MO observa la proporción de nombres que aumentan frente a los que disminuyen en precio y luego compara 2 promedios móviles diferentes de ese valor.

En pocas palabras, este indicador nos dice el grado en que la amplitud del mercado se está expandiendo o reduciendo al comparar la tendencia de la amplitud a corto plazo con la de largo plazo. Esencialmente, todo lo que necesita recordar es que queremos ver que el Oscilador McClellan suba junto con los precios del índice.

S&P 500 con McClellan Oscillator 1D (Tradingview)

Como puede ver arriba en la parte inferior, el Oscilador McClellan indica una mejora significativa en la amplitud durante las últimas semanas. El aumento de la amplitud puede funcionar para devolver algo de confianza a los inversores a medida que vemos que más y más nombres funcionan bien.

Dicho esto, los índices ahora están bastante extendidos sobre los promedios móviles y las posibles áreas de soporte. Para decirlo con franqueza, el mercado debe retroceder o consolidarse.

El S&P ahora está un 3,7% por encima de su EMA de 21 días y un 5,4% por encima de su SMA de 50 días. Cuando alcanzó su punto máximo el 29 de marzo, se extendió un 4,4% durante sus 21 días y un 5,0% durante sus 50 días.

Mirando hacia atrás en los últimos dos años, es bastante raro que el índice obtenga más del 3% durante sus 21 días y un 5,0% durante sus 50 días. En términos generales, una vez que nos acercamos o superamos esos niveles, los compradores se agotan rápidamente.

Dicho esto, siempre es posible que el mercado continúe subiendo, y una disminución continua en los rendimientos de los bonos y el índice del dólar estadounidense (DXY) ayudaría a impulsar ese movimiento. Pero como mencioné, es un mercado de acciones, por lo que mirar los nombres de mayor capitalización puede darnos una idea más clara de lo que PODRÍA hacer el mercado.

Al cierre del jueves, AAPL se encuentra un 7,2 % por encima de su 21D, MSFT está un 5,6 % extendido desde su 21D, TSLA está un 13,5 % por encima de su 21D, AMZN está un 14,3 % por encima de su 21D y GOOGL está un 4,0 % por encima de su 21D.

Sería prudente permanecer abierto a todas las posibilidades, pero definitivamente estar atento a un retroceso o consolidación de cara a la próxima semana.

Además, tenga en cuenta que el punto de datos del IPC de julio se publicará la próxima semana en la mañana del miércoles 10 de agosto.

Acciones expuestas a criptomonedas

Ha sido una semana muy emocionante en el frente de la cripto-equidad con varios eventos de noticias importantes.

El jueves, Coinbase anunció una asociación para brindar servicios de custodia, corretaje y comercio a los clientes de BlackRock. Al cierre del jueves, COIN está teniendo su mejor semana de todos los tiempos, con un aumento de precios de más del 41%.

Dicho esto, COIN todavía está por debajo del 77% de su precio de cotización directo de $381 desde abril de 2021. Pero ciertamente no es bajista ver que el administrador de activos más grande de los EE. UU. ($10T AUM) comienza a ofrecer servicios criptográficos a sus clientes.

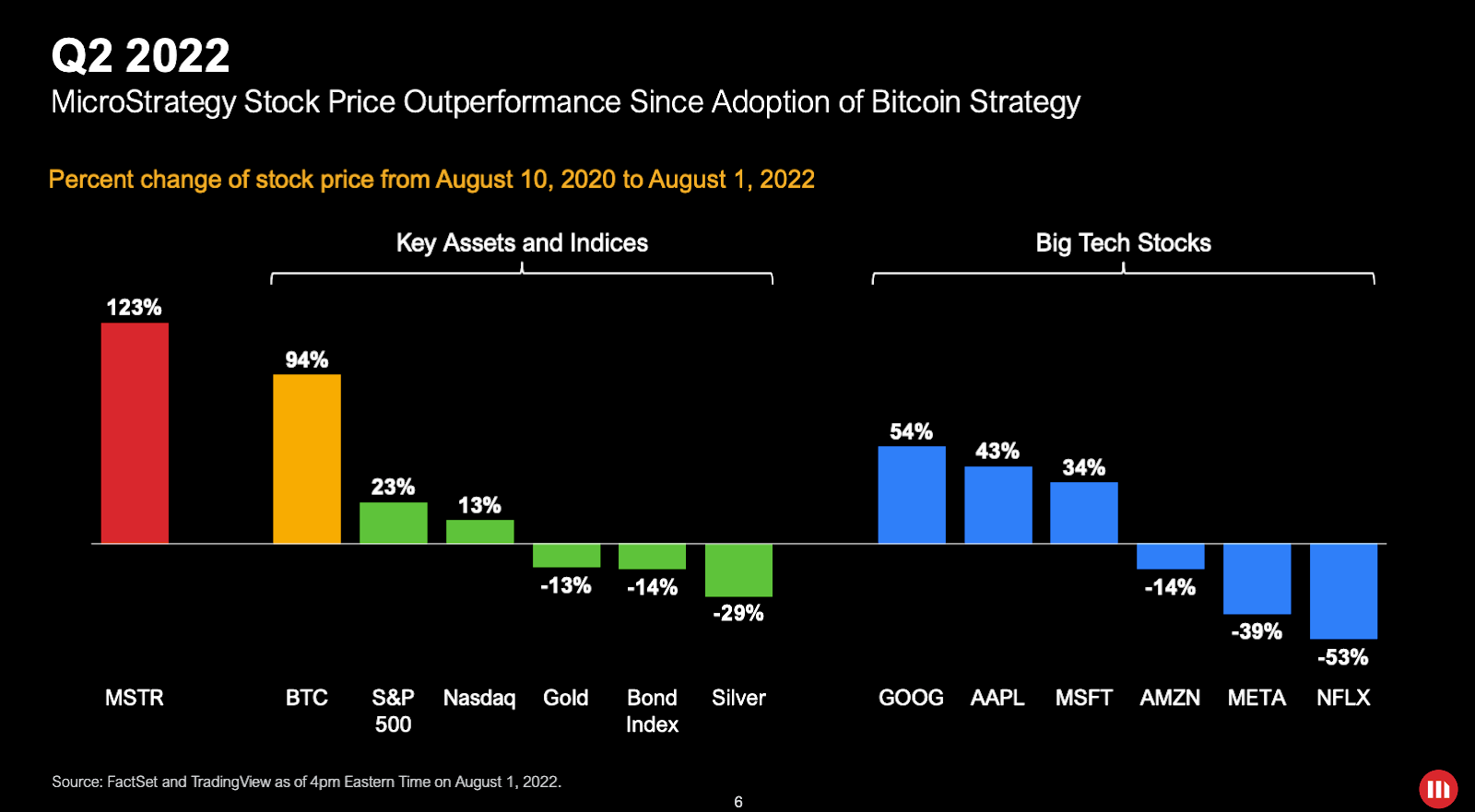

El martes, MicroStrategy informó sus ganancias del segundo trimestre. Si bien MSTR no es una empresa nativa de criptomonedas, tenían algunas cosas interesantes que decir sobre su estrategia de Bitcoin.

Específicamente, pensé que la diapositiva anterior de su plataforma de inversores era interesante. Desde que se convirtió en la primera empresa que cotiza en bolsa en pasar al estándar Bitcoin, han superado varias facetas del mercado.

La prima de riesgo que viene junto con el precio de las acciones ciertamente ha sido suficiente para impulsar la apreciación del precio de las acciones de MSTR por encima incluso de Bitcoin.

Pero lo más notable de esta presentación fue el anuncio de que Michael Saylor dejará su cargo de director ejecutivo para convertirse en presidente ejecutivo. En mi opinión, este fue un gran movimiento de Saylor.

Ahora tiene la libertad de concentrarse principalmente en su estrategia y educación de Bitcoin sin verse atascado por las operaciones diarias de MSTR. Las acciones de MSTR subieron casi un 13% al día siguiente de esta noticia.

Continuando, hemos visto algunos signos reales de fortaleza de varias otras criptomonedas. En mi opinión, los nombres más fuertes actualmente son: CORZ, MSTR, RIOT, COIN, MARA, HIVE y SI.

Core Scientific (CORZ) es un nombre que me llama especialmente la atención esta semana. La semana pasada se conoció la noticia de un acuerdo para que CORZ albergue 75MW de ASIC con una parte no revelada. CORZ espera que este acuerdo genere alrededor de $ 50 millones en ingresos anuales una vez que el hardware esté completamente implementado.

CORZ 1D (vista comercial)

Desde el 30 de junio, las acciones de CORZ se han apreciado un 87,9%. La semana pasada, luego del anuncio de alojamiento de 75MW, CORZ subió más del 37% en la semana. Esto es en comparación con el 1,5 % de MSTR, el -11,1 % de COIN, el 2,8 % de RIOT, el 4,6 % de MARA y el 3,2 % de Bitcoin.

Los inversores deben tener en cuenta que, si bien nada en este boletín es un consejo de inversión, la reversión a la baja que CORZ realizó el jueves junto con la extensión sobre los promedios móviles clave hace que parezca probable un retroceso. Además, el bajo precio de las acciones y el volumen promedio diario en dólares de $14,4 millones hacen de CORZ una acción bastante ilíquida.

Arriba, como siempre, está la hoja de Excel que compara el rendimiento de lunes a jueves de varias acciones expuestas a criptomonedas con su promedio, Bitcoin y WGMI.

Minería de Bitcoin

59 días de la Capitulación Minera

Como se mencionó en boletines anteriores de Blockware Intelligence, las cintas hash (gráfico a continuación) indican cuándo se están produciendo capitulaciones de mineros. La métrica hash ribbons fue creada por Charles Edwards . Las capitulaciones de mineros ocurren cuando un porcentaje neto significativo de mineros apaga las máquinas durante un período prolongado de tiempo.

La capitulación minera actual comenzó el 7 de junio de 2022 y ha durado una cantidad significativa de tiempo. Es importante tener en cuenta que las capitulaciones de los mineros son particularmente relevantes porque revelan que una gran cantidad de máquinas ya no utilizan hash. Desde el 7 de junio, es probable que empresas mineras públicas y privadas hayan conectado otras plataformas mineras de nueva generación. Sin embargo, suficientes máquinas de generación anterior o mineros sobreapalancados ineficientes se han apagado, y la tasa de hash y la dificultad en realidad han disminuido.

Si no hay nuevos mínimos en Bitcoin, deberíamos esperar que la capitulación de los mineros termine en agosto o septiembre a más tardar. De hecho, es posible que la dificultad de la minería ya haya tocado fondo sin nuevos mínimos en Bitcoin y las acciones estadounidenses.

Capitulación Minera 2018

La capitulación de mineros más reciente y similar que ha visto Bitcoin fue a fines de 2018. Ha habido otras capitulaciones de mineros desde entonces, pero todas fueron causadas por factores externos en lugar de un mercado bajista prolongado (prohibición minera de China, temporada de lluvias de China, 2020 reducción a la mitad y crisis de liquidez de marzo de 2020).

Esta capitulación minera anterior de 2018 duró 73 días e identificó con precisión un precio mínimo para Bitcoin.

Si la capitulación minera actual también dura 73 días, eso pondría el final de esta capitulación el 19 de agosto de 2022. No hay garantías de que esta capitulación sea la misma, pero es razonable esperar que esta capitulación termine antes de octubre siempre que ya que el precio de Bitcoin no cae mucho más.

$RIOT ganó $9,5 millones apagando plataformas mineras en julio

Anteriormente, Bloomberg cubrió cómo los mineros de Bitcoin están agregando resiliencia a las redes de energía al actuar como entidades de respuesta a la demanda que se apagan cuando la red está sobrecargada. RIOT está contratado para reducir sus operaciones cuando la demanda de energía es alta y la oferta es escasa. Esto les permite volver a vender capacidad a la red en lugar de minar Bitcoin. Esto es exactamente lo que ocurrió durante el mes de julio. Las máquinas de RIOT solo tuvieron un tiempo de actividad del 79 % durante el mes de julio, pero ganaron más dinero mientras sus máquinas estaban inactivas.

Jason Les, CEO de RIOT, dijo: “Cuando se aplican a los costos de energía anticipados para el mes, se espera que los créditos de energía y otros beneficios eliminen efectivamente los costos de energía de Riot para julio, mejorando aún más la solidez financiera líder en la industria de la empresa en medio de un entorno macroeconómico desafiante. para la industria.”

Este gráfico en el comunicado de prensa reciente de RIOT destaca el beneficio neto que RIOT recibió de esta reducción. Como señaló Jason, esto permitió efectivamente a RIOT extraer Bitcoin de forma gratuita durante el mes de julio.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de carácter general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como asesoramiento fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.