Blockware Intelligence Newsletter: Semana 66

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 25/11/2022 al 02/12/2022.

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques a la cadena de bloques. Tus equipos de minería, tus llaves, tu Bitcoin.

Resumen

La inflación de la eurozona cayó al 10% en noviembre, su primera caída mensual en casi un año y medio

La charla moderada de Powell el miércoles llevó a los mercados a un rebote mientras los inversores apostaban por la esperanza de una disminución de los aumentos de tasas en diciembre.

El discurso de Powell también provocó un rebote en Bitcoin, registrando su mayor retorno de 1 día desde el 10 de noviembre.

aSOPR señala la mayor capitulación desde 2018

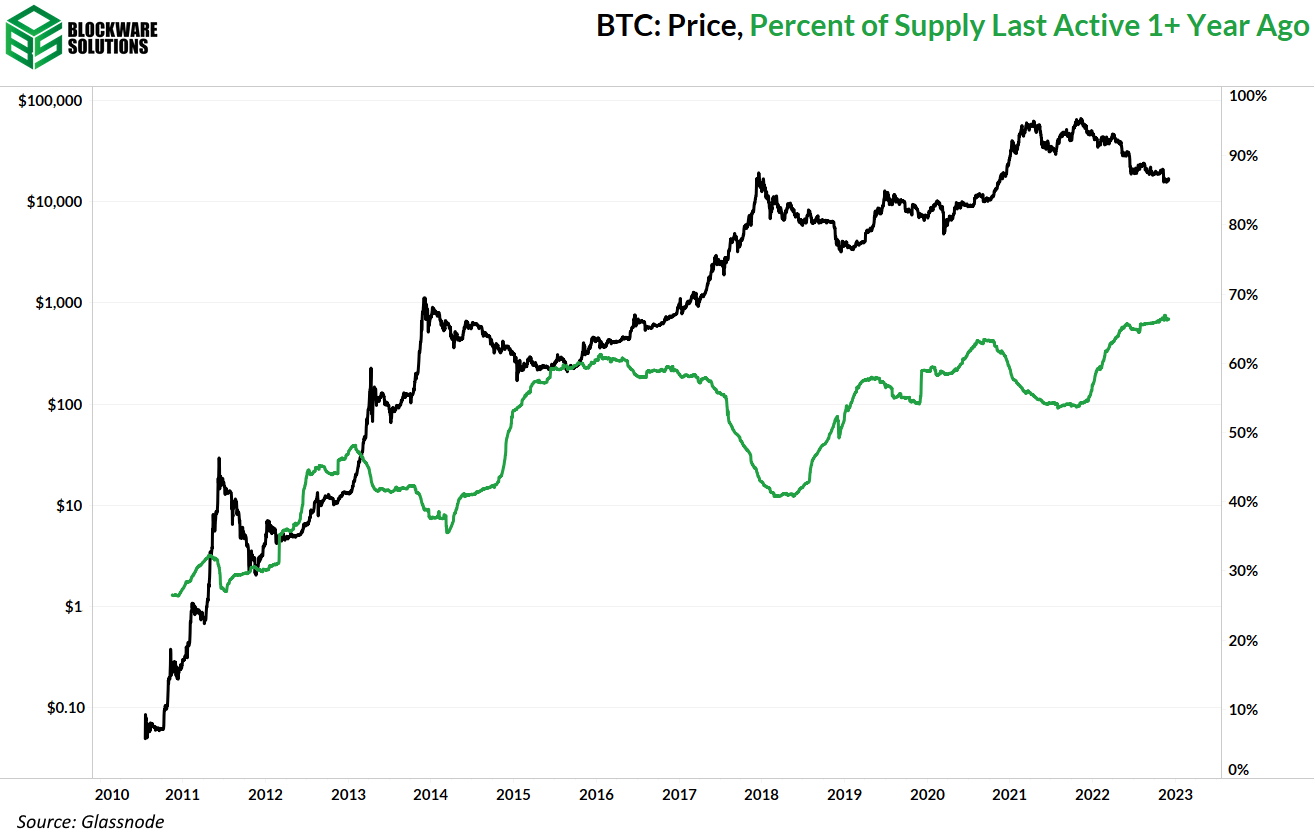

La convicción de los HODLer de Bitcoin no ha cedido, como lo indica el % del suministro de Bitcoin activo por última vez hace más de 1 año.

El puntaje de tendencia de acumulación indica una alta acumulación por parte de entidades más grandes

El suministro de BTC en manos de entidades con 10 - 100 BTC ha visto su mayor aumento desde 2017

Se proyecta que la Dificultad Minera caiga un 7,0%. Los mineros restantes están a punto de comenzar a ganar más BTC.

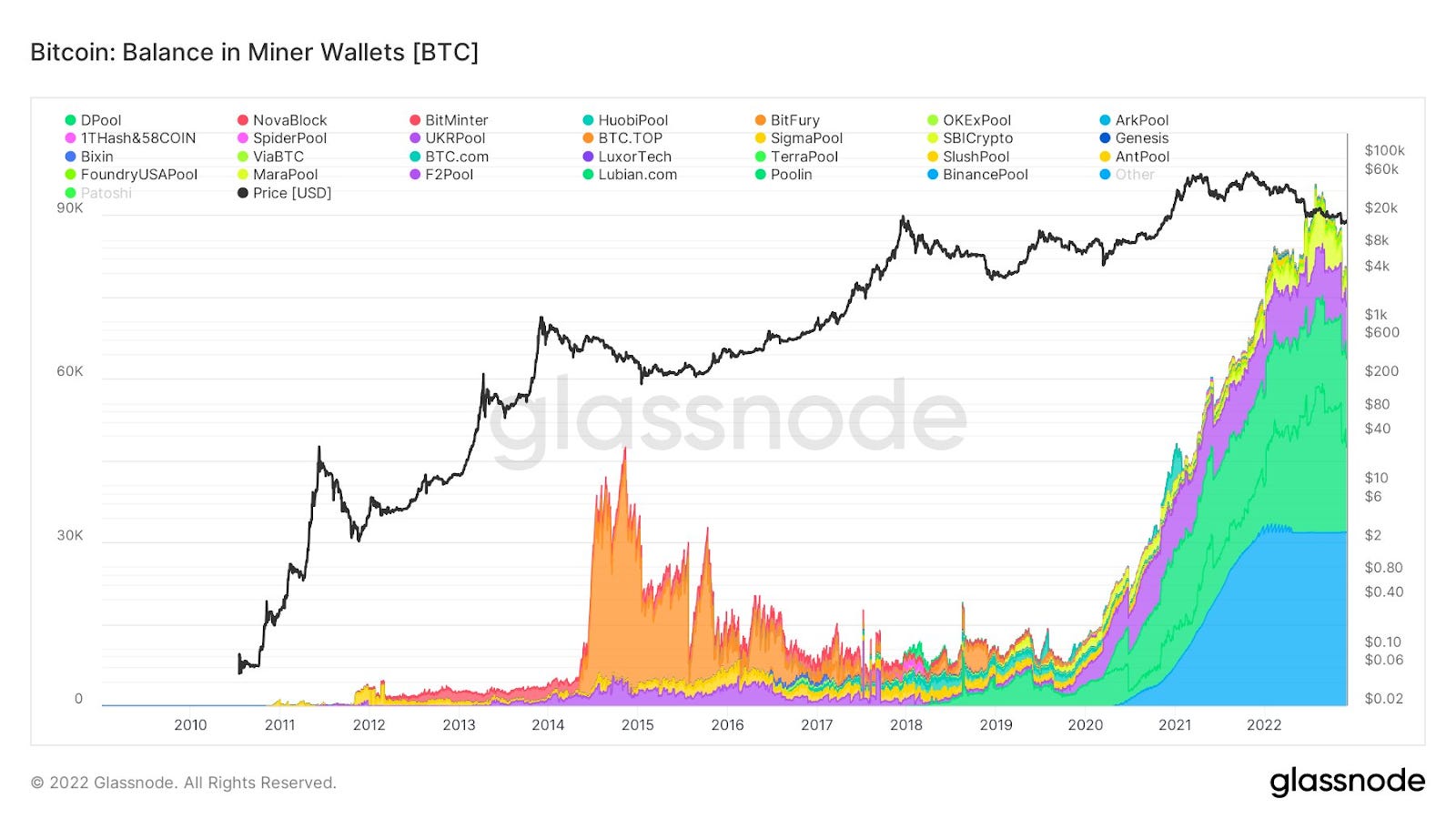

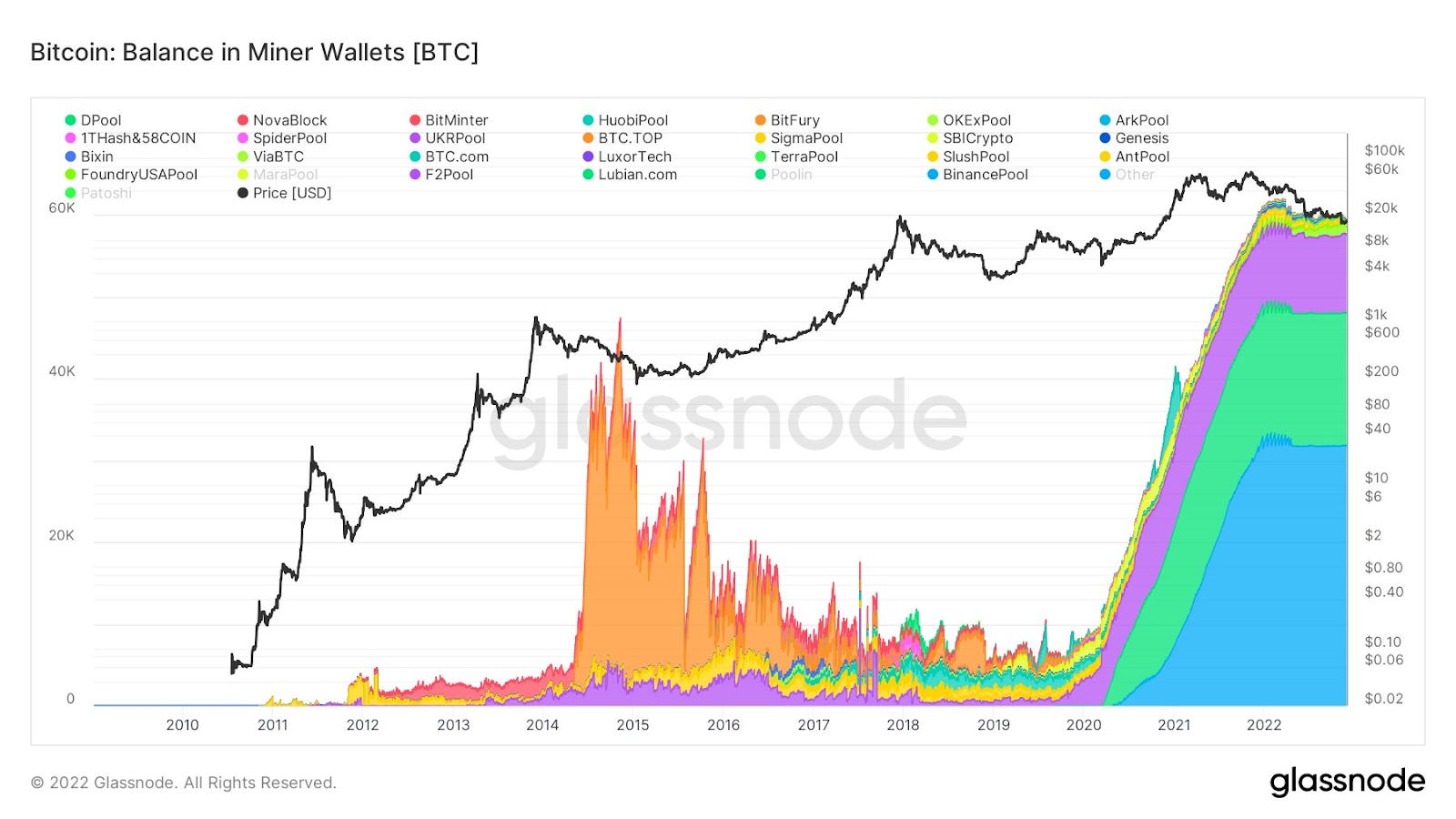

La métrica Miner Balance de Glassnode parece que los mineros han estado vendiendo BTC agresivamente recientemente. Mirando más de cerca, es probable que sea falso que los mineros estén vendiendo más de lo habitual.

Actualización general del mercado

Después de los 3,5 días de negociación de la semana pasada, ha sido una semana interesante en los mercados para comenzar el mes.

Inflación de la Eurozona (Financial Times)

En noviembre, Europa vio su primer mes de inflación decreciente por primera vez en 17 meses. Aunque sin duda es una buena señal, todavía queda mucho trabajo por hacer para reducir los precios de la energía a largo plazo.

Como era de esperar, un mes de inflación decreciente en la eurozona no significa que los bancos centrales europeos dejarán de subir las tasas de interés. Esto podría ser una señal de que Europa se encuentra ahora en una situación similar a la de EE. UU., lo que significa que hay signos de una inflación más lenta y las tasas deben mantenerse altas para continuar con la caída de los precios.

Aquí en los EE. UU., recibimos las cifras de inflación de gastos de consumo personal (PCE) de octubre esta semana. PCE es la métrica de inflación más utilizada por la Fed para medir su progreso.

El PCE básico quedó ligeramente por debajo de las expectativas con un crecimiento intermensual del 0,2 % y un crecimiento interanual del 5 %.

Si bien es probable que esto sea una buena señal, también recibimos el informe de empleos de noviembre el viernes por la mañana. Este informe indica que el mercado laboral estuvo muy fuerte en noviembre, lo que en realidad es una mala señal para los mercados.

Debido a que el mercado laboral es tan sólido en este momento, significa que la Fed probablemente tendrá que continuar subiendo las tasas, o al menos mantener las tasas elevadas por un tiempo, para desacelerar la economía.

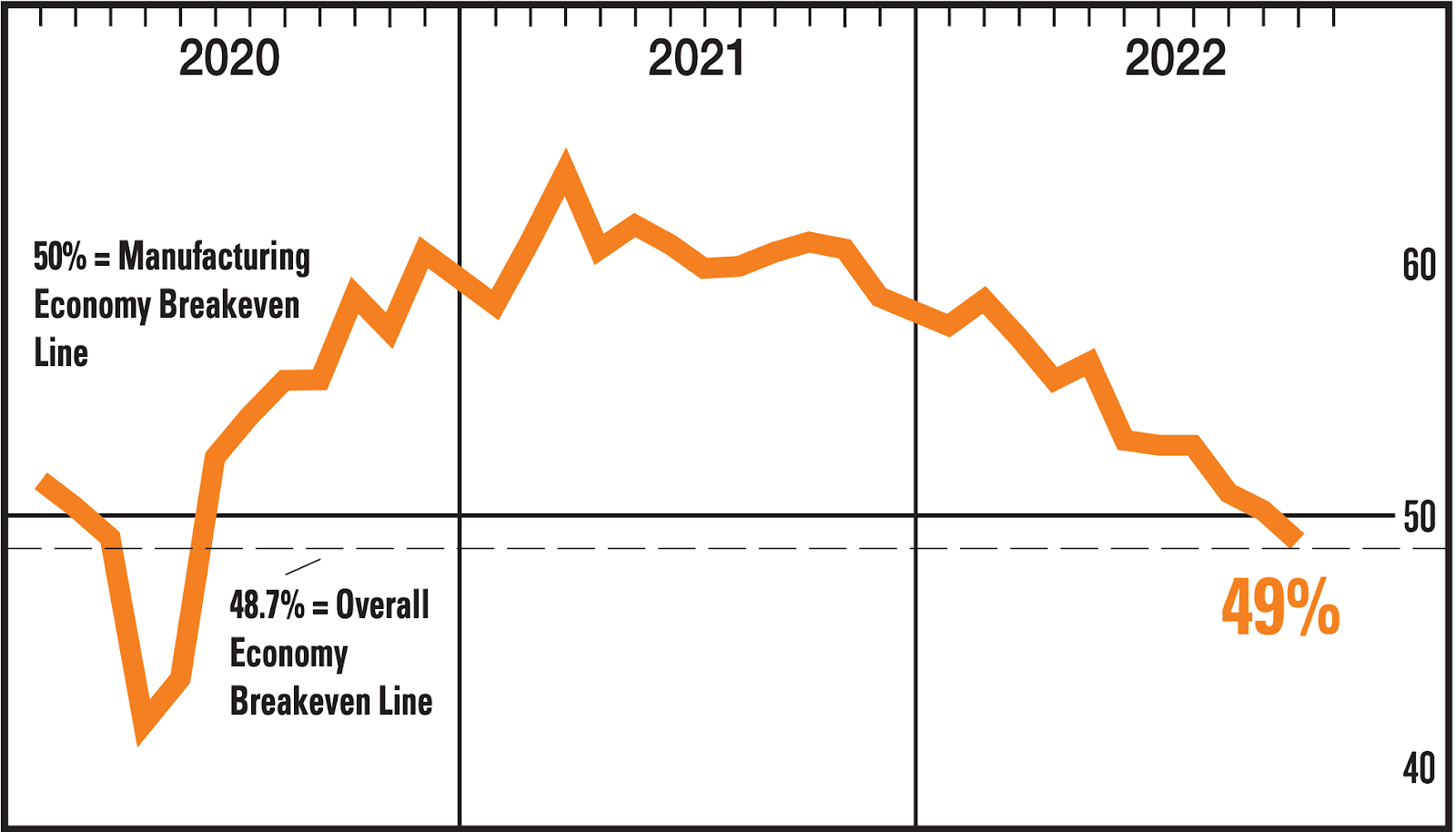

También recibimos nuevos datos del ISM PMI de noviembre.

La lectura del PMI de noviembre fue del 49 %, lo que nos sitúa en el nivel más bajo desde mayo de 2020. Para quienes no lo recuerden, el índice de gerentes de compras (PMI) es una encuesta de las perspectivas de los gerentes de manufactura sobre las condiciones actuales del mercado y tiende a ser un indicador extremadamente preciso del crecimiento económico general.

Las lecturas del PMI por debajo de 50 indican una retracción en la actividad manufacturera. Esto es algo que no habíamos visto desde principios de 2020, hasta ahora.

El miércoles, escuchamos al presidente de la Fed, Powell, que inyectó mucha presión de compra en los mercados.

Powell adoptó una postura bastante moderada el miércoles, afirmando que los aumentos de tasas más pequeños podrían hacerse realidad a partir de este mes. Claramente, al mercado le gustó lo que Powell dijo, ya que el S&P cerró con una subida de más del 3% ayer.

Índice S&P 500 1D (vista comercial)

Si bien el jueves fue un día relativamente más tranquilo, hubo señales de que este rally tiene una gran fuerza detrás.

El hecho de que los vendedores no hayan podido bajar el índice después de una sesión muy fuerte nos muestra que los compradores tienen confianza. Esto no significa necesariamente que se haya tocado fondo y, como hemos discutido aquí muchas veces, tenga cuidado al luchar contra la tendencia.

La principal tendencia a largo plazo en los mercados de valores sigue siendo bajista. Lo que significa que el mercado tiene un sesgo a la baja inherente en este momento.

Dicho esto, el jueves el S&P pudo cerrar por encima de su SMA de 200 días por primera vez desde abril. Debido al hecho de que el 200D es una herramienta comercial institucional clave, esta es una buena señal para los alcistas.

De hecho, siendo el miércoles el último día de noviembre, el índice pudo publicar ganancias mensuales consecutivas por primera vez desde agosto de 2021.

En el mercado de renta fija, hemos visto una semana sólida para los precios de los bonos del Tesoro.

Rendimiento del Tesoro de EE. UU. a 2 años 1D (Tradingview)

El miércoles, el rendimiento del Tesoro a 2 años cayó un 0,165%. Esta fue la sesión más fuerte para los precios del Tesoro que hemos visto desde principios de noviembre.

El jueves también fue una sesión bastante sólida para el bono a 2 años, con una caída adicional del 0,076 % en los rendimientos.

Como era de esperar, esto marcó el comienzo de una sesión débil para el dólar estadounidense.

Índice de divisas del dólar estadounidense 1D (Tradingview)

El miércoles, DXY cayó un 0,90% y el jueves amplió sus pérdidas en más del 1%.

DXY se encuentra bien lejos de sus máximos de septiembre. Esta es otra señal fuerte de que los mercados pueden haber tocado fondo.

DXY cerró el mes de noviembre con una pérdida del 5,11%, su peor mes desde septiembre de 2010.

Esta combinación de rendimientos decrecientes y el dólar es una receta para la fortaleza de las acciones. Dicho esto, el dólar ahora está llegando a territorio de sobreventa, y las acciones están a punto de retroceder.

Acciones expuestas a criptomonedas

Con la fortaleza de los precios que mostró Bitcoin el miércoles, en general ha sido una semana sólida para el grupo de acciones relacionadas con las criptomonedas.

Los inversores deben tener cuidado con la posible bandera bajista que muchos de estos nombres parecen estar formando en este momento. Es probable que estas acciones no tarden mucho en volver a caer.

Dicho esto, muchas acciones criptográficas han tenido buenos rebotes esta semana. Específicamente, MSTR, BTCM, RIOT y BTCS parecen ser los nombres que muestran los niveles más altos de fuerza relativa esta semana.

Muchos otros nombres esencialmente se han movido lateralmente esta semana, a pesar de todo lo que está sucediendo en los mercados. Es posible que esos nombres simplemente hayan crecido para no verse afectados por las narrativas del mercado bajista, pero es más probable que estén digiriendo pérdidas recientes antes de hacer su próximo movimiento.

Arriba, como siempre, está la tabla que compara el rendimiento de lunes a jueves de varias acciones criptográficas.

Análisis técnico de Bitcoin

Después de las últimas 3 semanas de acción lateral del precio, fue agradable ver que BTC salió de este rango al alza.

BTCUSD 1D (vista comercial)

Aunque ciertamente es una buena señal por el momento, es imposible decir si BTC ha tocado fondo o no todavía. Todavía apostaría a que es más probable que aún no hayamos tocado fondo.

Idealmente, veríamos a BTC en un máximo más alto en el gráfico semanal, algo que no ha podido hacer desde marzo de 2022. Por el momento, esto significaría una ruptura por encima de los $21 500.

De cara a la próxima semana, esté atento a BTC para encontrar resistencia alrededor de los mínimos de junio anteriores alrededor de $ 17.5k.

Bitcoin en cadena y derivados

Hemos llegado a una zona que históricamente ha sido la "segunda mitad" de los fondos del mercado bajista.

La zona verde ocurre cuando el precio está por debajo del precio realizado; es decir. la mayoría de las entidades están bajo el agua. La zona morada ocurre cuando el precio realizado de los tenedores a corto plazo está por debajo del precio realizado agregado; es decir. los nuevos participantes del mercado tienen una base de costos más baja que el resto del mercado en su conjunto. Esto quiere decir que objetivamente es un buen momento para acumular; los sats apilados en este nivel tendrán una base de costo más baja que casi todos los participantes del mercado.

Los momentos anteriores en los que se ha producido esta situación han sido durante las últimas etapas del fondo del mercado bajista. Esto apoya nuestra tesis de que estamos más cerca del final del fondo que del principio.

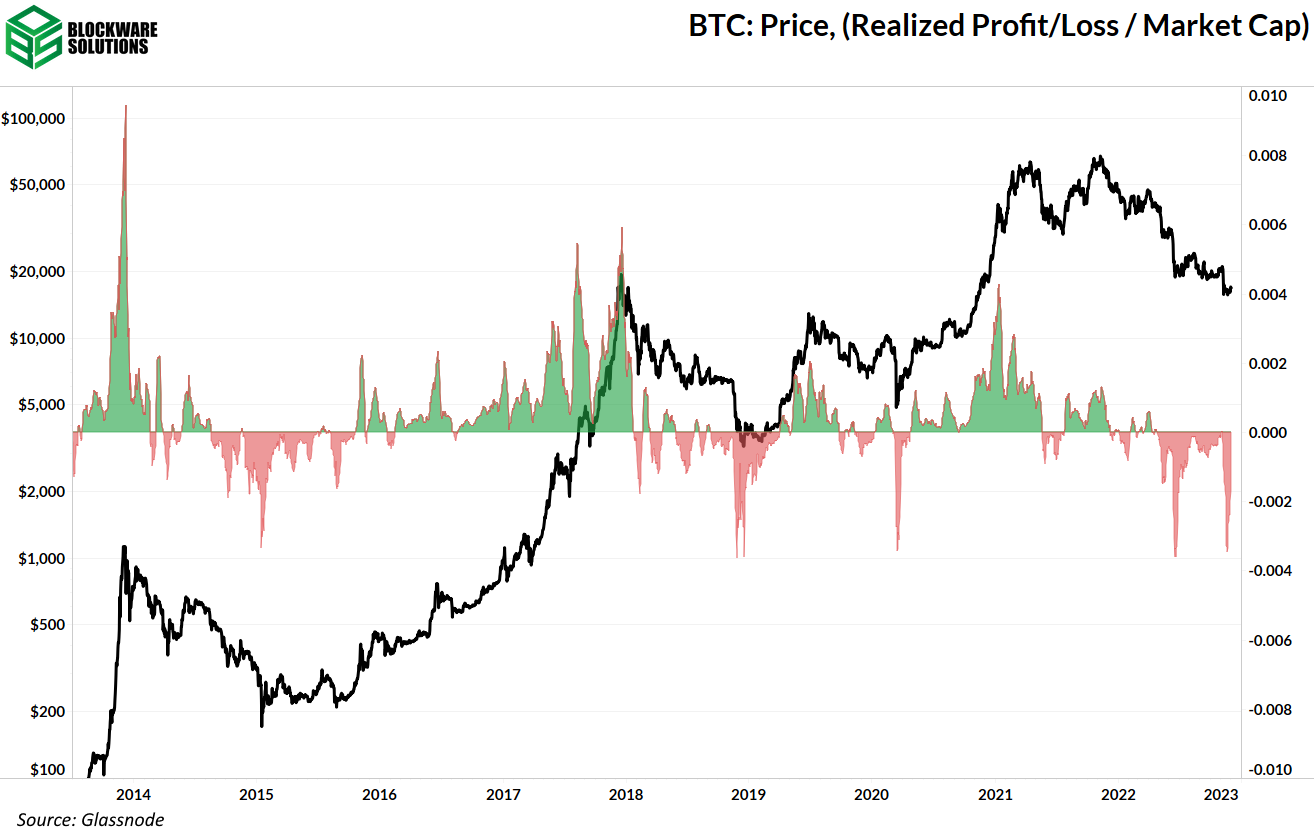

SOPR (tasa de beneficio de producción gastada) es la relación entre el precio realizado de una UTXO cuando se mueve y el precio realizado de esa UTXO en su creación. En términos sencillos, muestra la diferencia entre el precio de un Bitcoin cuando se mueve en relación con la última vez que se movió. Esta versión ajustada de SOPR simplemente excluye los UTXO creados y movidos dentro de 1 hora; comerciantes o usuarios que consolidan UTXO.

Los valores altos de SOPR indican toma de ganancias, los valores bajos de SOPR indican capitulación.

Lo que hemos visto recientemente es la capitulación más grande desde el fondo del mercado bajista de 2018.

Las pérdidas realizadas ajustadas por capitalización de mercado muestran que esta reducción generó una cantidad similar de capitulación en relación con la reducción del verano.

Técnicamente, hubo una capitulación del titular a largo plazo. El suministro de titulares a largo plazo, que ha aumentado solo durante los últimos meses, disminuyó aproximadamente ~ 100,000 BTC, que no es una cantidad insignificante (desde entonces ha retrocedido la mayor parte de esta disminución). Por las razones que describiré a continuación, esta disminución en la oferta de LTH puede ser algo engañosa.

El umbral para constituir un "titular a largo plazo" en glassnode es de 155 días; unos 6 meses. Da la casualidad de que fue justo en el momento en que inicialmente bajamos a $ 30k y luego a $ 20k.

A continuación, he trazado el suministro de BTC que se movió por última vez hace 6-12 meses, y debajo está el suministro de BTC que se movió por última vez hace más de 1 año. Los gráficos muestran que la capitulación fue claramente de la primera cohorte. La última oferta activa hace más de 1 año ha continuado su tendencia reciente de movimiento mayormente plano con un ligero aumento; siendo un 10% YTD.

El punto principal aquí es que la capitulación no fue de entidades que se han mantenido desde el máximo histórico del año pasado. Más bien, fue de monedas que se acumularon en la primera mitad de este año.

La vista ampliada del último suministro activo hace más de 1 año muestra que estamos inequívocamente en la parte inferior del ciclo más amplio. A corto y largo plazo, esta métrica seguirá aumentando a medida que la base de usuarios condenados de Bitcoin sirva como compradores de último recurso.

El puntaje de tendencia de acumulación es una métrica de acumulación ponderada por el tamaño de las tenencias de BTC de una entidad. El puntaje más cercano a 1 (púrpura) indica altos niveles de acumulación entre entidades con grandes participaciones.

Podemos ver cuán fuerte ha sido la acumulación de grandes entidades al observar la diferencia de 2 semanas en las tenencias de entidades con 10 - 100 BTC.

La última vez que vimos tanta acumulación de esta cohorte fue antes de la explosión de la carrera alcista de 2017.

La loca acumulación de contratos de futuros perpetuos finalmente se ha enfriado.

La tasa de financiación se ha mantenido negativa durante dos semanas, lo que podría indicar que estamos al menos en un fondo local y potencialmente en un fondo de mercado.

Minería Bitcoin

Siguiente ajuste de dificultad estimada

En la industria minera, ha habido mucha discusión sobre el próximo ajuste de dificultad estimado. Esto se cubrió en el boletín de la semana pasada, pero 7 días después, se prevé que la dificultad disminuya significativamente. La semana pasada nuestra estimación fue de -6,0%, pero ahora parece que incluso puede estar más abajo.

La dificultad de la minería se ajusta indirectamente en función del hashrate total de la red. La red Bitcoin no puede medir directamente el hashrate, por lo que la red Bitcoin utiliza tiempos de bloque para ajustar el hashrate. Si los bloques llegan más rápido que cada 10 minutos (en promedio), la dificultad se ajusta. Si los bloques llegan más lentos, la dificultad se reduce. Actualmente, la red tiene un atraso de ~ 134 bloques con respecto a esta época. Aquí hay una visualización de la época de dificultad actual.

https://www.bitrawr.com/estimador-de-dificultad

“Balances mineros” de Glassnode

Muchos han estado especulando que los mineros han estado descargando sus saldos de BTC de forma algo agresiva recientemente. Si bien es posible, ese puede no ser necesariamente el caso aquí.

El saldo del minero de Bitcoin en Glassnode se calcula identificando las billeteras asociadas con los grupos de minería de Bitcoin. MaraPool y Poolin fueron las dos entidades mineras que vieron reducciones significativas en sus billeteras. Es importante tener en cuenta que el hecho de que las monedas salgan de un grupo de minería no significa que los mineros hayan vendido esas monedas.

Para la mayoría de los grupos de minería, el proceso es casi siempre algo así: pago de recompensas en bloque -> grupo de minería -> billetera/almacenamiento en frío de mineros individuales. Se trata de dos saltos como mínimo y las monedas aún no se venden.

Al eliminar Marapool y Poolin (gráfico a continuación), puede ver claramente que la reciente "presión de venta" de los mineros fue solo estos grupos. Teniendo en cuenta que no hemos oído que MARA haya vendido entre 3000 y 5000 BTC, es probable que estén barajando monedas en diferentes direcciones. Es probable que ocurra lo mismo con Poolin. Es el grupo de minería que baraja direcciones o mineros individuales que se retiran. Poolin representa ~ 8,000 BTC que muchos afirman que se han vendido.

Esto no quiere decir que no veremos otra ola de quiebras de mineros, pero muchas de las empresas al borde de la quiebra tienen poco o nada de BTC para vender.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.