Blockware Intelligence Newsletter: Semana 48

Análisis del mercado del 22 al 29 de julio del 2022

Aviso importante del equipo:

En primer lugar, nos gustaría comenzar agradeciendo a todos los lectores de este boletín. Nos acercamos a 1 año del lanzamiento de este artículo de investigación semanal y ha sido increíble ver el crecimiento en el número de suscriptores y la respuesta positiva que ha recibido el equipo de Blockware Intelligence.

Proporcionar análisis y datos de la más alta calidad cada semana no viene sin gastos. Para cubrir los costos de las fuentes de datos externas, así como para ampliar aún más el equipo de investigación en el futuro, realizaremos la transición a un boletín de pago a mediados de agosto.

Patrocinadores de inteligencia de Blockware

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

¿Conoce a alguien que se beneficiaría del servicio de conserjería y la experiencia de clase mundial al comprar Bitcoin? Ofrézcales un año de membresía gratuita en Swan Private Client Services (valor de USD 3000): envíe un correo electrónico a blockwareHNW@swan.com y lo conectaremos.

Resumen

El FOMC anunció un aumento de 75 pb en la tasa de fondos federales el miércoles, dejando el límite superior del rango objetivo en máximos de 3 años.

El discurso moderado de Powell impulsó un repunte en los activos de riesgo que el mercado de renta fija predijo hace semanas.

El crecimiento del PIB del segundo trimestre fue del -0,90 %, lo que sitúa a Estados Unidos en una recesión técnica.

Si bien NBER tarda mucho tiempo en declarar una recesión oficial, hay varios indicios de un mercado laboral debilitado que argumentarían que EE. UU. está en una recesión o muy cerca de ella.

De acuerdo con la métrica de hash ribbon, Bitcoin lleva 52 días en una capitulación minera. Históricamente, el final de una capitulación minera marca un fondo de mercado bajista.

Se proyecta que la dificultad de la minería aumente. Sin nuevos mínimos en el precio de Bitcoin, es posible que la dificultad esté tocando fondo.

Durante las capitulaciones de precios de Bitcoin, el mempool generalmente ve un aumento en las tarifas que indican que los usuarios necesitan mover una mayor cantidad de monedas rápidamente. Hemos tenido una capitulación similar a la de 2018.

Actualización general del mercado

Ha sido una semana loca con las ganancias de las empresas del sector de tecnología, la reunión del Comité de Mercado Abierto de la Fed y el anuncio de las estimaciones avanzadas del PIB de la Oficina de Análisis Económico.

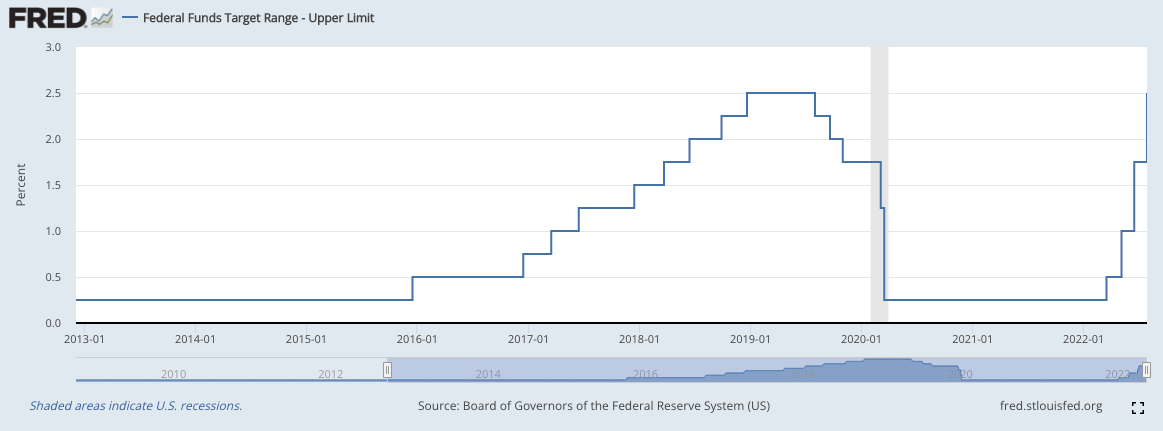

Comencemos con el tema más amplio, el aumento de la tasa de fondos federales de 75 pb que anunció el FOMC el miércoles.

Tasa de fondos federales objetivo de límite superior (FRED)

Este aumento de la tasa fue el previsto por la herramienta FedWatch de CME Group, como se discutió aquí la semana pasada. Este aumento de 75 pb coloca el límite superior del rango de tasa objetivo en 2.50%, el mismo nivel que en 2019. Cuando la Reserva Federal aumente las tasas nuevamente en la próxima reunión, esto creará el primer máximo más alto para el FFR desde 2000.

Debido a que una tasa objetivo de 2.25-2.50% ya se fijó en el precio del mercado (como se ve en los datos de futuros de la Fed de CME Group), no sorprende ver el repunte que experimentaron los mercados el miércoles y el jueves.

El objetivo actual de la Fed es frenar la inflación. La primera línea literal del discurso de Powell ayer fue: "Mis colegas y yo estamos firmemente comprometidos a reducir la inflación". Ciertamente, un aumento de 100 pb habría sido un movimiento aún más agresivo para lograr este objetivo, pero la Fed también está preocupada por evitar un aterrizaje forzoso.

Powell habló ayer con un tono moderado, reafirmando a los inversionistas que el comité adoptará un enfoque más progresista de su política en futuras reuniones al no emitir una guía a futuro. Esta conferencia de prensa del presidente Powell se sintió como la primera de su tipo para 2022.

Habló de la mayor probabilidad de realizar un aterrizaje suave y aludió al hecho de que ven una disminución en la magnitud de las alzas de tasas en el futuro cercano. Powell aseguró a los inversores su capacidad para frenar la inflación al confirmar que están viendo indicios de reducciones significativas en el gasto de los consumidores.

No recapitularé cada palabra que dijo Powell, pero si lo desea, puede escuchar su conferencia de prensa completa de 54 minutos aquí .

Dicho todo esto, ¿ha sido suficiente la política monetaria reciente para reducir la demanda y reducir la inflación? Es difícil decirlo, pero el tono moderado y confiado de Powell ciertamente pareció ser suficiente para devolver algo de riesgo en el sentimiento a los mercados.

El FFR objetivo ahora se ha incrementado en 200 pb en solo 3 meses, pero estas cosas toman tiempo para afectar los mercados y el gasto de los consumidores. Cuando el FOMC se reúne en meses consecutivos, puede ser difícil ver los efectos que ha tenido la política. Ahora tenemos 8 semanas hasta que la Fed se reúna nuevamente el 21 de septiembre, lo que nos brindará la oportunidad de ver los impactos a largo plazo de su política.

Como se mencionó, el tono optimista del presidente Powell ha renovado cierta confianza en los inversores y ha albergado el flujo de capital hacia los mercados de riesgo. El miércoles, el Nasdaq Composite subió más del 4%, su mayor aumento en un solo día desde 2020. Los precios de los bonos del Tesoro también se dispararon con esta noticia, pero aumentaron aún más significativamente el jueves.

Los bonos del Tesoro generalmente se consideran todo lo contrario de riesgosos, pero en un entorno inflacionario, se agrupan junto con los activos de riesgo. Cuando la inflación es alta, los flujos de efectivo futuros recibidos por comprar y mantener un valor de renta fija se devalúan, lo que hace que ese instrumento sea menos atractivo.

Esto agrega riesgo de inflación a la ecuación para el precio de los bonos y hace que aumente el costo de oportunidad de almacenar riqueza en bonos del Tesoro. Pero recientemente, no hemos visto la venta masiva de bonos que podríamos esperar. De hecho, hemos visto lo contrario.

Rendimiento US10Y 1D (vista comercial)

Esta semana, como puede ver arriba, el rendimiento de la nota del Tesoro a 10 años subcotizó un 2,7 % por primera vez desde abril. Esta disminución en una tasa libre de riesgo común expande las valoraciones de las acciones y agrega combustible al fuego de la confianza en el crecimiento.

La fuerte oferta que hemos visto en el mercado de renta fija no significa que el dinero inteligente crea que la inflación ha tocado techo, sino que refuerza la idea de que los inversores confían en la capacidad de la Fed para reducir la inflación.

Los bonos son herramientas de inversión con visión de futuro, valoran las expectativas de los inversores y luego ajustan los precios a medida que llega nueva información. Por lo tanto, una oferta prolongada no significa necesariamente que la creencia a gran escala es que la economía está fuera de peligro, pero podría significar que los inversores piensen que nos estamos moviendo en la dirección correcta.

El hecho de que los bonos hayan estado repuntando durante esencialmente un mes seguido mientras que las acciones se han reducido indica que el mercado de bonos esperaba que el crecimiento se mantuviera fuerte y que la Reserva Federal no se mostrara demasiado agresiva. Esencialmente, están engañando a la Fed en el sentido de que no elevarán las tasas al extremo y enviarán a la economía a una profunda recesión.

Pero, como discutimos aquí la semana pasada, cuanto más se recuperan los mercados aquí, mayor es la probabilidad de que la Fed necesite presionar más para estabilizar los precios.

Una mayor oferta por activos de riesgo simplemente socava el objetivo que la Fed se ha propuesto lograr. En un entorno con menos inflación tal vez podamos salirnos con la nuestra, pero con una inflación del IPC superior al 9%, es más probable que un repunte en los vehículos de inversión de crecimiento simplemente empuje a la Reserva Federal a aumentar su agresividad.

Si bien los rendimientos han estado cayendo durante más de un mes, es importante tener en cuenta la magnitud del cambio para los diferentes valores de vencimiento. Como comentamos en este boletín del 8 de julio, el diferencial entre los bonos del Tesoro a 2 y 10 años sigue siendo negativo.

Aunque, en conjunto, los bonos del Tesoro han estado subiendo, la medida en que los diferentes valores han saltado nos dice mucho sobre la confianza de los inversores.

Un diferencial negativo de 2/10 años significa que el rendimiento del Tesoro a 2 años es más alto que el de 10 años, y es una señal de mayor preocupación por las condiciones económicas a corto plazo. Normalmente, los bonos de mayor vencimiento tienen rendimientos más altos, ya que más pagos de intereses significan que los cambios en las tasas de interés afectarían sus pagos de cupón de manera más significativa (mayor duración).

En períodos en los que los inversionistas estén preocupados por las condiciones económicas a corto plazo, veremos una demanda relativamente mayor de bonos con vencimientos más largos, como estamos viendo hoy.

Diferencial del Tesoro de 2/10 años (FRED)

El viernes pasado, este diferencial llegó a -0,20, su valor más bajo desde el 28 de noviembre de 2000. Como probablemente haya escuchado, un diferencial negativo de 2/10 años generalmente se produce justo antes de los períodos de recesión.

Si bien no ha ocurrido una recesión el 100 % de las veces que el diferencial se volvió negativo, CASI siempre vemos una recesión dentro de los 2 años posteriores a un diferencial negativo de 2/10. Hablando de recesión, hubo toneladas de discusión al respecto, y los criterios para clasificar una, esta semana.

Mucho de esto se debió a la discusión del presidente Biden sobre la economía, pero también el jueves, la estimación avanzada de la Oficina de Análisis Económico del crecimiento del PIB en el segundo trimestre llegó a -0.9% interanual.

Crecimiento trimestral del PIB real de EE. UU. (Statista)

Dos trimestres consecutivos de crecimiento negativo del PIB colocan oficialmente a EE. UU. en una recesión técnica, como discutimos en este boletín el 1 de julio .

Si bien requerimos que la Oficina Nacional de Investigación Económica (NBER) declare una recesión oficial, podemos pensar en una recesión técnica como un representante de la declaración oficial. Casi siempre dos cuartas partes del PIB decreciente se alinean con la declaración de NBER, pero es probable que no hagan un anuncio sobre este período durante mucho tiempo.

En 2020, la recesión tardó unos 4 meses en declararse oficial, pero históricamente, NBER ha tardado más de un año. Esperan hasta que puedan ver claramente un pico de actividad económica cuyo declive sea de una profundidad, difusión y duración significativas.

El gráfico anterior muestra las tasas de crecimiento trimestrales del PIB real de EE. UU. que se remontan a 1947. Esto nos muestra que ha habido 10 instancias de trimestres consecutivos de disminución del crecimiento del PIB, excluyendo 2022 y no períodos de doble contabilidad que tuvieron recesiones de varios años. De estas 10 ocasiones, 9 de ellas fueron clasificadas como recesiones por NBER.

En 1947, hubo una disminución del PIB real durante 2 trimestres consecutivos, pero esto no se clasificó como recesión. En ese momento, la fortaleza del mercado laboral, la producción industrial y el gasto de los consumidores fueron suficientes para anular el crecimiento negativo del PIB. Además, en 2001, EE. UU. experimentó una recesión que no tuvo 2 trimestres de crecimiento del PIB real negativo.

Esto amplifica el punto de que, aunque 2 trimestres consecutivos de crecimiento negativo del PIB es un indicador muy preciso de recesión, ha habido valores atípicos en el pasado.

Pero con toda honestidad, la definición de recesión es arbitraria y solo le importa a los periodistas y políticos. Lo que importa es cómo el entorno económico actual está afectando a las personas. Con los salarios reales extremadamente bajos y la confianza del consumidor por los suelos, si podemos o no decir oficialmente que estamos en una recesión es irrelevante.

Además, cuando NBER anuncia que EE. UU. ha entrado en recesión, están mirando hacia el pasado. Dirán que la recesión comenzó hace 4 meses, 1 año, etc. Entonces, si bien afirmar que estamos en una recesión antes de NBER es técnicamente especulativo, 2 trimestres de disminución del PIB es un estándar bastante bueno.

Para llevar las cosas un poco más lejos, podemos observar el mercado laboral que, según muchos, es tan sólido.

Solicitudes iniciales de desempleo de EE. UU. (FRED)

Lo primero que la gente mira cuando hace afirmaciones generales sobre el mercado laboral es la tasa de desempleo. El gráfico anterior muestra las solicitudes iniciales de desempleo (IJC), que no es lo mismo que la tasa de desempleo, pero su relación está muy relacionada.

IJC nos dice que el desempleo sigue siendo históricamente bajo, pero está comenzando a aumentar. Pero esto no tiene en cuenta una variedad de otros factores que están perjudicando activamente a los estadounidenses comunes.

Tasa de Participación en la Fuerza Laboral (FRED)

La tasa de participación en la fuerza laboral nos dice qué porcentaje de personas de 16 años o más y elegibles para el empleo están trabajando activamente o buscando empleo. Como puede ver, a medida que las presiones económicas han exprimido a los ciudadanos estadounidenses durante los últimos meses, hemos comenzado a ver una disminución en el número de personas que trabajan o buscan trabajo activamente.

Debido a que la caída en LFP es más pronunciada que en IJC, esto nos dice que aunque el desempleo no es extremadamente alto, estamos comenzando a ver que la gente se da por vencida en la búsqueda de empleo.

Además, los que están empleados están viendo una destrucción de sus salarios.

Ganancias reales semanales medianas de EE. UU. (FRED)

En los últimos 2 años hemos visto una disminución constante en las ganancias reales. Lo que significa que después de tener en cuenta la inflación, los estadounidenses están ganando menos de lo que ganaban antes de la pandemia.

Entonces, sí, el empleo sigue siendo relativamente alto, pero qué importa si aquellos que están empleados ven cómo se destruye el poder adquisitivo de sus salarios. Una reducción en el empleo y una reducción en los salarios reales esencialmente tiene el mismo efecto en la economía, en el sentido de que habrá menos dinero en manos de los consumidores.

Pero hablando de gasto de consumo, ha estado aumentando constantemente durante los últimos 8 trimestres, entonces, ¿cómo es eso posible con la reducción de los salarios reales? Un mayor gasto es bueno si desea ver un crecimiento económico porque generalmente muestra que los estadounidenses se sienten seguros y no sienten la necesidad de ahorrar para un día lluvioso.

Pero eso es solo si los estadounidenses también se están volviendo más ricos, en conjunto.

Tasa de ahorro personal de EE. UU. (FRED)

En cambio, lo que estamos viendo es que los estadounidenses están gastando más, pero debido a que las ganancias reales son tan bajas, solo estamos viendo cómo se agotan las cuentas de ahorro de las personas. Arriba hay un gráfico de la tasa de ahorro personal de EE. UU., que nos dice qué porcentaje del ingreso disponible se está ahorrando.

Actualmente, los estadounidenses solo ahorran menos del 6% de sus ingresos, lo que significa que el aumento en el gasto de los consumidores probablemente no se deba a la alta confianza de los consumidores. Lo que es más lógico es que los estadounidenses simplemente están gastando más porque la inflación monetaria y del lado de la oferta ha provocado precios más altos para los bienes que los estadounidenses necesitan.

De hecho, vimos una disminución trimestral en la riqueza de los hogares estadounidenses en el primer trimestre de 2022 por primera vez desde el comienzo de la pandemia. Es probable que los datos del segundo trimestre no se publiquen hasta septiembre, pero podríamos especular que vemos otra caída.

Para resumir, estos gráficos nos dicen que el mercado laboral es relativamente fuerte pero ciertamente se está debilitando porque:

El desempleo sigue siendo relativamente bajo, pero las personas comienzan a ser despedidas o eligen no trabajar.

Para aquellos estadounidenses que están trabajando, no están ganando lo suficiente para contrarrestar la reducción del poder adquisitivo.

La combinación del aumento del gasto de los consumidores y la disminución de los salarios reales está reduciendo los ahorros y empobreciendo a los estadounidenses.

Los cambios en las condiciones del mercado tardan en extenderse al mercado laboral. Esta es la razón por la cual los anuncios de recesión de NBER se retrasan tanto y por qué mirar el empleo más allá del valor nominal nos dice mucho sobre el entorno económico.

Acciones (stocks) expuestas a criptomonedas

En general, ha sido una semana bastante fuerte para el grupo de la industria relacionada con las criptomonedas.

El mercado está recompensando claramente a los nombres de mayor calidad y hay señales claras de fortaleza relativa entre los líderes. Si bien todos los mineros públicos tienen esencialmente el mismo objetivo, extraer BTC al menor costo posible, estas empresas no son todas iguales.

Difieren en aspectos como la administración, la estrategia, los costos de energía, la ubicación geográfica (riesgo político), los niveles de deuda, etc. Estas cosas pueden ser un poco complicadas de investigar por su cuenta, pero afortunadamente no es necesario.

El mercado nos dirá qué nombres son los más atractivos para los inversores a través de la acción del precio. Los nombres que muestran los niveles más altos de RS son aquellos que los inversores institucionales están acumulando de forma más agresiva. Una cosa clave a buscar en este grupo son los nombres que están cerca de los máximos de la semana pasada. Este rebote rápido y agresivo muestra que las instituciones están acumulando activamente esos nombres.

Algunos ejemplos de nombres (incluidos los que no son mineros) que muestran RS esta semana son: MSTR, RIOT, HUT, MARA, BITF, SI y HIVE.

Ejemplos de nombres que muestran significativamente menos RS son: EBON, BTBT, GREE, CLSK y COIN.

COIN 1D (vista comercial)

Como puede ver arriba, COIN ha tenido una semana relativamente difícil y ha tenido problemas para retomar la EMA de 10 días después de su día de -21% el martes.

La debilidad relativa se deriva de las noticias de esta semana de una investigación de la SEC sobre ellos por supuestamente vender monedas alternativas que deberían haberse registrado como valores. Esto ocurre pocos días después de que la SEC acusara a un exgerente de Coinbase por uso de información privilegiada.

La definición de un valor es difícil de precisar porque es un término muy amplio. Al comparar valores tradicionales con monedas alternativas, es bastante difícil argumentar que ciertos proyectos centralizados no son valores.

En muchos casos, básicamente está comprando tokens para financiar un proyecto y luego, con suerte, se beneficia de su apreciación de acuerdo con el éxito del proyecto. En este caso, muchas alternativas son bastante similares a comprar acciones de una acción, o incluso comprar deuda.

La Ley de Valores de 1933 exige que todos los valores estén registrados en la SEC para regular los mercados financieros y proteger a los inversores. Entonces, ¿significa esto que la SEC va a encontrar algo ilegal contra COIN? No necesariamente, pero sin duda es algo importante a tener en cuenta.

A día de hoy, no se han registrado criptomonedas en la SEC y se las conoce en gran medida como productos básicos. Una afirmación de la SEC de que COIN vendió valores no registrados podría dar lugar a que los proyectos centralizados deban registrarse.

Arriba, como siempre, está la tabla que compara el rendimiento semanal de varias acciones nativas de criptomonedas, Bitcoin y WGMI.

Bitcoin: On-chain y derivados

Los mercados se han recuperado después de que la Reserva Federal anunciara que había aumentado las tasas otros 75 BPS, con Bitcoin liderando la carga un 15% desde sus mínimos esta semana. Un nivel semanal importante para que BTC recupere es su promedio móvil de 200 semanas, que actualmente se ubica en $ 22,800. Hasta ahora, todo bien, pero debe esperar a que cierre el domingo por la noche a las 8:00 EST para confirmarlo.

Monthly también parece estar recuperando su EHMA de 180 semanas, un nivel del que hemos hablado en los últimos meses como un área de acumulación macro para BTC. Esto cierra el domingo por la noche EST también. Si se recupera, sería bastante alcista, ya que las rupturas/desgloses fallidos son una señal fuerte.

Otro indicador que hemos estado observando es la capitalización de mercado de USDC y USDT (monedas estables líderes) en relación con la capitalización de mercado criptográfica agregada. Cada vez que esta relación alcanza el fondo de su canal, indica que hay una pequeña cantidad de polvo seco en relación con lo que ya se ha desplegado, lo que aumenta la probabilidad de un máximo macro ya que hay un mínimo de nuevos compradores. Por el contrario, cada vez que la relación alcanza la parte superior del canal, indica que hay una gran cantidad de polvo seco al margen en relación con la capitalización de mercado agregada de crypto. A medida que el mercado sube, existe una mayor probabilidad de que los participantes del mercado se vean inducidos a perseguir. Cuanto más polvo seco, más leña seca hay para encender una chispa. Después de publicar esto el mes pasado cuando la proporción alcanzó la parte superior del canal, comenzó a revertirse.

Otra mirada a esto es comparar la capitalización de mercado de Stablecoin con la capitalización de mercado de BTC únicamente y luego agregar bandas de Bollinger. Personalmente, me gusta más el gráfico anterior, pero esto es algo para buscar confluencia.

El puntaje z de MVRV fue otra indicación que hemos estado observando desde fines del año pasado como un área de interés para compras al contado a largo plazo (valor profundo). Tras pasar cerca de un mes por debajo, el ratio ha empezado a asomarse fuera de su zona de acumulación.

Otra actualización de una métrica que hemos estado observando; Bitcoin en relación con su tendencia de 200 días. El mes pasado, BTC alcanzó una de las mayores desviaciones de esa tendencia en su historia.

Ahora ha vuelto atrás, ya no está en ese nivel de desviación extrema que tiene mínimos históricos en el mercado. Esto se puede mostrar mediante las áreas verdes resaltadas.

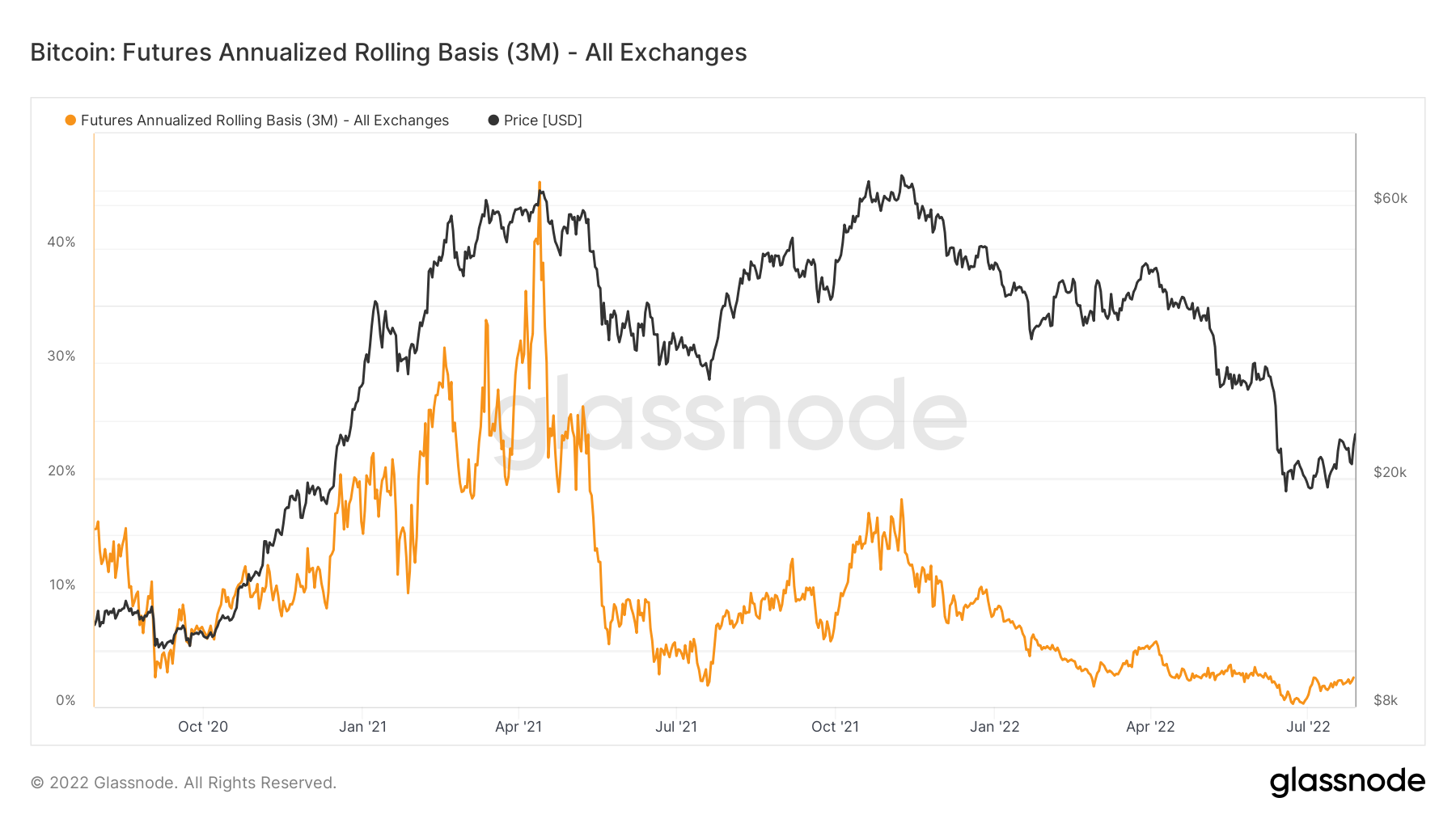

En el lado de los derivados, la base de 3 meses de Bitcoin se recuperó ligeramente del 0,27 % e incluso del retroceso en algunos intercambios el mes pasado, al 2,57 %. Esto significa que puede realizar posiciones largas, futuros cortos y capturar la diferencia.

En términos de elementos que aún queremos tener en cuenta en el lado nativo de Bitcoin, la base del costo del titular a corto plazo es un umbral importante a tener en cuenta que hemos discutido durante más de un año. Esta es la base de costo agregado de los titulares de corto plazo (<155 días). Actualmente ubicado en $ 28K, la confluencia con la resistencia técnica es un área de confirmación para los participantes del mercado basados en el impulso.

Otro elemento que me gustaría ver es otro régimen negativo de tasas de financiación. La financiación es relativamente silenciada, por lo que no es motivo de gran preocupación, pero lo que realmente queremos ver para una reversión de alta convicción es que la financiación se vuelva aún más negativa a medida que BTC sube.

Por último, solo quiero referirme a un gráfico que he visto circulando en Twitter últimamente; relación de apalancamiento. Esto compara el interés abierto de Bitcoin con la cantidad de BTC en los intercambios como un indicador del apalancamiento en el sistema. En teoría, esto tiene sentido. Sin embargo, el problema que tengo con esta métrica es que el porcentaje de contratos de futuros garantizados con BTC ha estado cayendo perpetuamente desde mayo de 2021; del 70% al 40%. Con eso en mente, no encuentro esto del todo útil.

Minería Bitcoin

52 días de la Capitulación Minera

Como se mencionó en boletines de inteligencia de Blockware anteriores, las cintas hash (gráfico a continuación) indican si se están produciendo capitulaciones de mineros. Esta métrica fue creada por Charles Edwards . Las capitulaciones de mineros son cuando un porcentaje neto significativo de mineros apaga las máquinas durante un período prolongado de tiempo.

La capitulación minera actual comenzó el 7 de junio de 2022 y ha durado un tiempo significativo. Es importante tener en cuenta que las capitulaciones de los mineros son particularmente relevantes porque revelan que una gran cantidad de máquinas ya no utilizan hash. Desde el 7 de junio, es probable que empresas mineras públicas y privadas hayan conectado otras plataformas mineras de nueva generación. Sin embargo, suficientes máquinas de la generación anterior o mineros sobreapalancados ineficientes se han apagado, esa tasa de hash y la dificultad en realidad han disminuido en tamaño.

Si no hay nuevos mínimos en Bitcoin, deberíamos esperar que la capitulación de los mineros termine en agosto o septiembre a más tardar.

Aumento de dificultad proyectado

Desde el anterior ajuste a la baja de la dificultad (-5,0 %), los bloques han llegado en menos de 10 minutos. Si bien hay una cantidad significativa de suerte cuando se trata de encontrar un solo bloque individual, una vez que se ha extraído una gran cantidad de bloques durante una época de dificultad específica (la dificultad se ajusta aproximadamente cada 2 semanas ~ 2016 bloques) puede tener una idea de lo que el próximo ajuste puede ser.

Estimador de dificultad: https://www.bitrawr.com/difficulty-estimator

Como referencia, todo el propósito del ajuste de dificultad para mantener intacto el cronograma de distribución de suministro de Bitcoin. Si los bloques vuelan demasiado rápido, lo que significa que más mineros se han unido a la red, la dificultad aumenta y es más difícil encontrar un bloque individual. El gráfico anterior utiliza datos de la rapidez con la que llegan los bloques para predecir cuál podría ser el ajuste de dificultad.

Dado que la red está a la mitad de esta época de dificultad (tenemos más de 1000 bloques de datos), existe cierta confiabilidad en cuanto a la precisión de este próximo ajuste. Actualmente se proyecta que sea positivo y existe una alta probabilidad de que persista.

¿Capitulación de Bitcoin Mempool?

El mempool de Bitcoin es donde se encuentran todas las transacciones no confirmadas a la espera de ser extraídas por los mineros. Durante las grandes caídas de precios o durante los frenesíes de adopción, el mempool generalmente se llena de transacciones a medida que la red se inunda con usuarios que responden a los cambios en el precio.

A continuación se muestra cómo se veía el mempool durante la capitulación del oso de 2018. Durante noviembre, el precio de Bitcoin comenzó a caer desde $6,000 hasta $3,000. En el gráfico a continuación, puede ver un aumento significativo en el pago de transacciones pendientes, lo que indica que hubo una cantidad significativa de actividad en la red durante esa caída de precios. Si el precio realmente afecta a los usuarios, las monedas comenzarán a moverse y esto se reflejará en el mempool a medida que los usuarios compiten para obtener su transacción en el siguiente bloque.

Durante la capitulación del oso de 2018, las tarifas pendientes en el mempool alcanzaron casi 5 BTC. Las transacciones se obstruyeron y hubo algunos períodos en los que el mempool no se limpió durante más de 24 horas.

Durante la capitulación del oso (potencial) de 2022, la red podría decirse que ha visto dos eventos separados de capitulación del mempool. El primero fue a mediados de junio cuando Bitcoin cayó de $31,000 a $17,500. Y la segunda fue cuando Bitcoin retocó los $19.000 en julio.

De ninguna manera esto garantiza que Bitcoin haya tocado fondo, pero sí valida que ha habido períodos en los que el precio está cayendo y los usuarios están pagando un poco más de lo habitual para mover monedas rápidamente.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de carácter general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como asesoramiento fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.