Blockware Intelligence Newsletter: Semana 107

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 7/10/2023 al 13/10/2023

Patrocinadores de Blockware Inteligence

Con el kit de herramientas de Stamp Seed, puede martillar sus palabras semilla en titanio utilizando herramientas profesionales de estampado de metal.

Las semillas estampadas con titanio son resistentes al fuego, a prueba de aplastamientos, no corrosivas y no se pudren con el tiempo, a diferencia del papel. Cada letra está profundamente estampada en una placa sólida, lo que garantiza que no haya piezas sueltas.

Obtenga un 15% de descuento en StampSeed.com con el código BLOCKWARE15BLOCKWARE15

1. Podcast de Blockware. Mitch Askew entrevista a Adam Sullivan, director ejecutivo de Core Scientific ($CORZQ). Mitch y Adam analizan la quiebra de Core Scientific, los planes de Adam para liderar la empresa, las expectativas para la industria minera de Bitcoin y más.

Actualización general del mercado

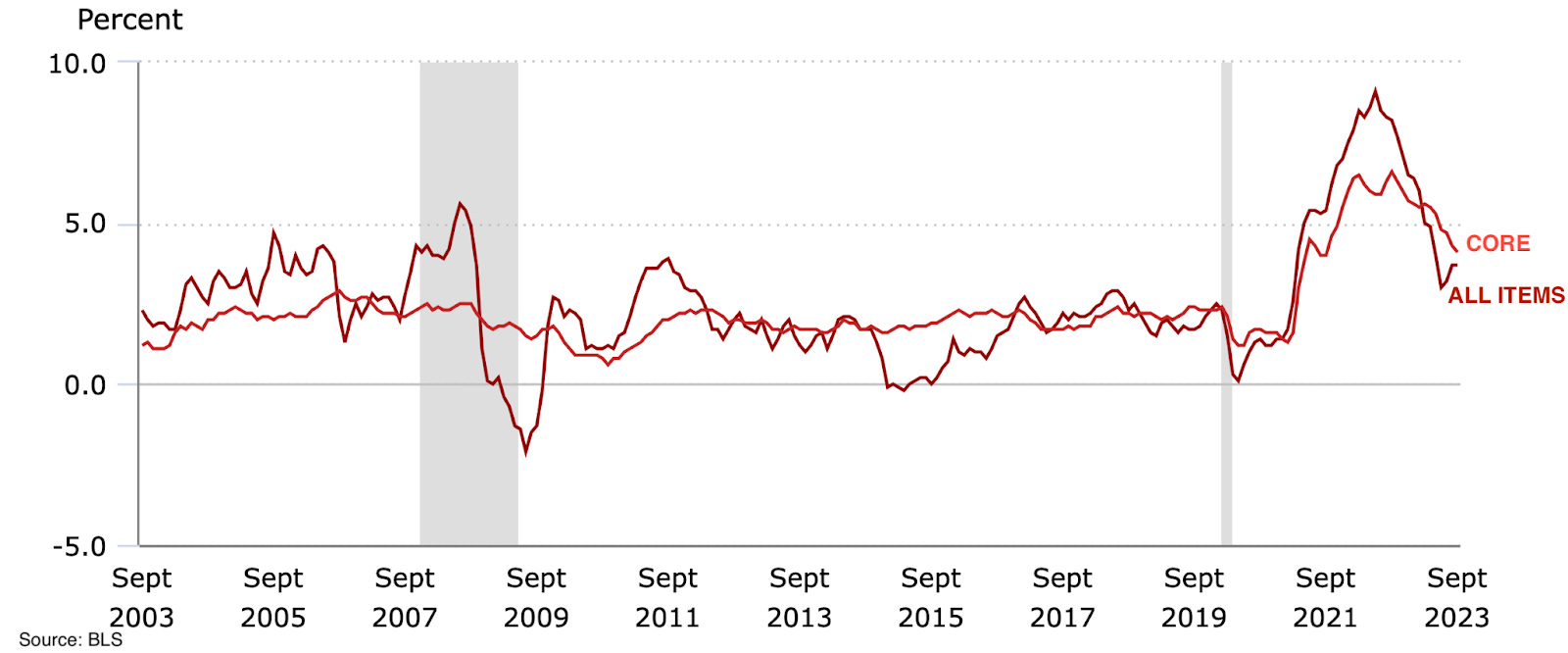

2. IPC. Los datos del IPC de septiembre se publicaron ayer y mostraron un crecimiento interanual del 3,7%, en comparación con las estimaciones del 3,6%. Esto superó las expectativas para la cifra intermensual, con un 0,4% frente a las estimaciones del 0,3%. El IPC subyacente estuvo en línea con las expectativas de 0,3% intermensual y 4,1% interanual. Los factores clave que llevaron a las cifras elevadas fueron la vivienda, los alimentos y el petróleo, que aumentaron un 7,2%, un 3,7% y un 8,5% interanual, respectivamente. La pregunta ahora es si la Reserva Federal puede equilibrar el hecho de que la inflación persistente debe ser atacada con tasas crecientes, por mucho que preocupaciones significativas de los mercados crediticios e inmobiliarios puedan exigir tasas más bajas.

3. IPP. El índice de precios al productor, a menudo visto como un indicador adelantado del IPC, superó con creces las expectativas para septiembre, con un 2,2% interanual, frente a las estimaciones del 1,6%. Mes a mes, el IPP creció un 0,5% en comparación con las estimaciones del 0,3%. A medida que los crecientes precios de la energía han comenzado a elevar los precios que los productores cobran por los bienes, es posible que veamos un resurgimiento de las cifras del IPC subyacente. Además del riesgo de que un conflicto cada vez mayor en Oriente Medio provoque aumentos en los precios del petróleo, los inversores harían bien en mantenerse alerta.

4. Rendimiento del Tesoro a 30 años. A pesar de un breve repunte en los precios de los bonos del Tesoro, los rendimientos en general han tendido al alza esta semana a medida que una tormenta de factores negativos impacta a los inversores en bonos. El Tesoro aumentó el tamaño de sus subastas en las últimas semanas, lo que provocó que entrara más oferta al mercado. Además, la subasta del Tesoro de esta semana, en la que el Tesoro estadounidense recauda deuda, fue un desastre. Vieron muy poca demanda de bonos a 3, 10 y 30 años, lo que añadió combustible a la liquidación del mercado. Esto va acompañado de cifras de inflación superiores a las esperadas y una avalancha de riesgos geopolíticos con el inicio de un conflicto creciente y muy mortífero en el Medio Oriente.

5. CFD sobre oro. Como las noticias recientes han demostrado que es poco probable que la guerra entre Israel y Hamas termine pronto, los inversores parecen estar buscando seguridad frente a la exposición a las mayores tensiones geopolíticas en décadas y la perspectiva de tasas más altas en Estados Unidos. Como resultado, los precios del oro han experimentado su semana más fuerte desde la crisis bancaria regional de marzo. La espiral de deuda del gobierno de Estados Unidos está empezando a convertirse en un debate común, y tener bonos del Tesoro claramente ya no es el bote salvavidas que alguna vez fue.

6. ETF Russell 2000 Growth (IWO). Después de todo lo que este boletín ha mostrado en los cinco gráficos anteriores, no debería sorprendernos ver que las acciones han tenido una mala semana de acción del precio. Los nombres más riesgosos, como las acciones tecnológicas de crecimiento y las de pequeña capitalización, han experimentado específicamente altos niveles de ventas a medida que los inversores buscan refugio. IWO, el ETF Russell 2000 Growth de iShares, se ha visto proporcionalmente muy afectado y se encuentra en su precio más bajo desde marzo. Este ETF tiene ahora un descuento de ~15,8% sobre sus máximos hasta la fecha, al momento de escribir este artículo.

Acciones expuestas a Bitcoin

7. Informe de Minería Pública de JPMC. En caso de que te lo hayas perdido, JP Morgan Chase inició la cobertura de 4 mineros públicos de Bitcoin esta semana: RIOT, MARA, CLSK y CIFR. Esta es una actualización de este grupo industrial que no se puede ignorar. A medida que los analistas de JPMC continúan produciendo informes que destacan a los actores de esta industria y formando determinaciones de compra/venta y objetivos de precios, se abren las compuertas del capital institucional hacia estos nombres. Esta medida de JPMC, combinada con la posible aprobación de ETF de BTC al contado, podría crear importantes vientos de cola tanto para las acciones mineras públicas como para la acción del precio de BTC.

8. BEE Comparison Table.Como siempre, la siguiente tabla compara la acción del precio de lunes a jueves de muchas acciones expuestas a Bitcoin con la del BTC al contado y el ETF minero WGMI. A pesar de que el nombre promedio bajó un 4,63%, esto está sesgado por el -24% semanal de Bitdeer. La inmensa mayoría de estos nombres en realidad ha superado a BTC y WGMI al cierre de ayer.

Análisis técnico de Bitcoin

9. Bitcoin/USD. A pesar del movimiento que han visto los mercados de valores esta semana, el precio de Bitcoin ha logrado mantenerse notablemente bien. Ya sea que esto se deba a las decisiones de los ETF sobre el gasto, la etiqueta de Bitcoin como oro digital en un mundo de miedo e incertidumbre, la creciente oferta ilíquida, etc., está en debate, lo que sí sabemos es que los vendedores no están inundando el activo por ahora. . Hasta ahora, BTC ha logrado atraer compradores en su SMA de 50 días (~$26,6k). De cara a la próxima semana, esté atento al rango de 26.000-26.600 dólares para detectar señales de compra o venta institucional.

Bitcoin en cadena/derivados

10. Tasa de inflación anualizada de Bitcoin: dado que esta fue una semana en la que se publicaron datos del IPC, es un buen momento para recordarles a todos que la tasa de inflación de Bitcoin es predecible, programática y continuará desinflando hacia el 0% durante los próximos 117 años. La tasa de inflación anualizada se ha mantenido estable en ~1,7% desde mayo de 2020. Esto continuará hasta abril de 2024, momento en el que se producirá la próxima reducción a la mitad y la tasa de inflación anual caerá por debajo del 1%.:

11. Precio realizado: la base de costos de los tenedores a corto plazo (155 días o menos) es de ~$27,8 mil y está disminuyendo. La primera prueba de este nivel de resistencia, después de perderlo como soporte a principios de este año, fue rechazada. Sin embargo, el rechazo no resultó en una caída importante y una nueva prueba es inminente.

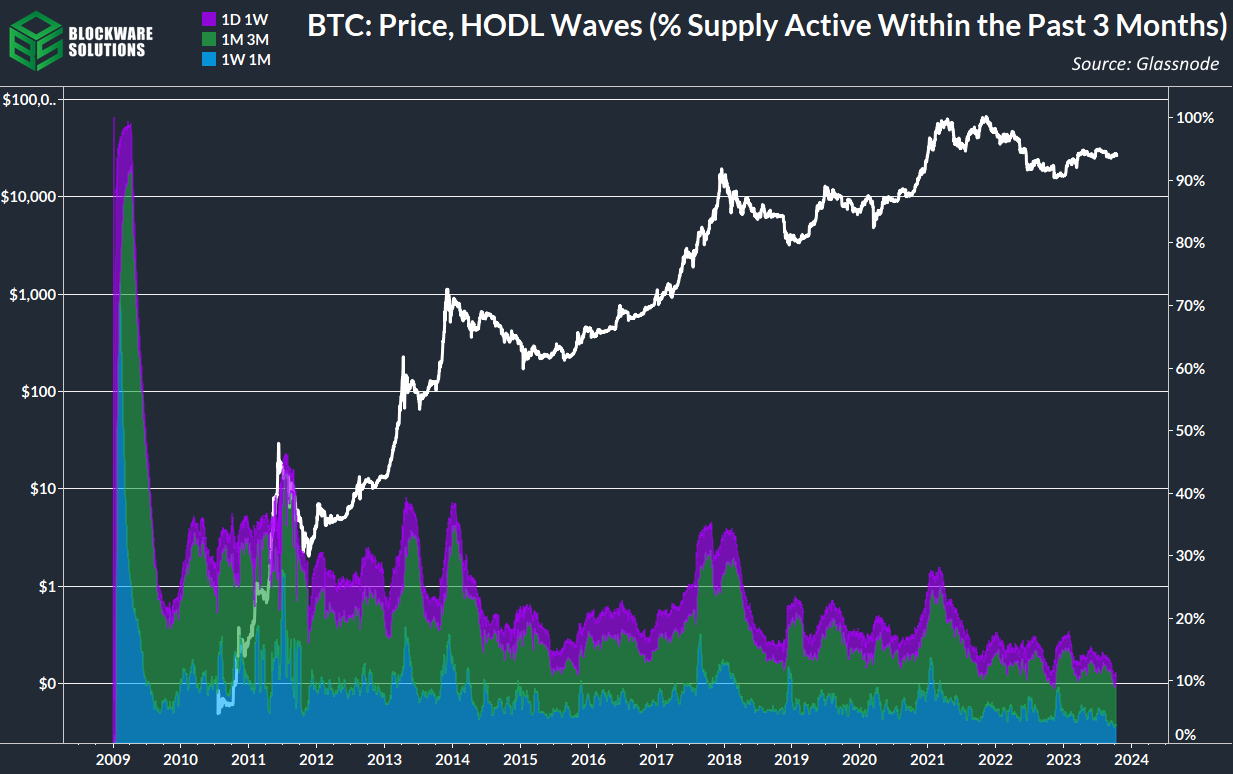

12. Olas HODL (monedas movidas en los últimos 3 meses): hablando de tenedores a corto plazo, en los últimos 3 meses se ha movido un mínimo histórico, el 10,8% de la oferta circulante. Un tema destacado a lo largo de 2023 es que la oferta de Bitcoin se está volviendo cada vez más ilíquida. Si bien la demanda también es claramente ilíquida, cualquier tipo de catalizador de la demanda, ya sea mayor o menor, hará que el precio suba en muy poco tiempo.

13. Acumulación de la plebe: los usuarios con 0,01 a 10 BTC han estado acumulando agresivamente durante esta época de reducción a la mitad. En el fondo del mercado bajista en noviembre pasado, estaban acumulando acumulativamente una suma de 15,000 BTC por día. Esta cohorte ha acumulado consistentemente más o menos la misma cantidad que se extrae cada día. Es poco probable que estos usuarios condenados dejen de acumular en el corto plazo. Así que cuando la tasa de emisión se reduzca a la mitad el próximo abril, prepárense para que la balanza comience a inclinarse.

14. Interés abierto de futuros perpetuos: nuestra métrica de facto para medir el estado del apalancamiento dentro del mercado ha aumentado en las últimas dos semanas. Neto-neto, el mercado está menos apalancado que antes de la caída de precios en agosto. Este aumento en el apalancamiento probablemente se deba a que los comerciantes se posicionan anticipando que la SEC apelará el fallo a favor de Grayscale; de los cuales tienen hasta la medianoche de esta noche para hacerlo.

15. ETH/BTC: El precio de ETH medido en BTC continúa su tendencia bajista posterior a la fusión; habiendo hecho otro tramo hacia abajo esta semana. En este momento parece muy poco probable que se recupere su máximo de 2021. Es probable que se vuelva a probar el mínimo de este ciclo en ~0,052 en algún momento de los próximos meses.

Minería de Bitcoin

16. Hashrate: Los mineros están haciendo movimientos agresivos en preparación para la reducción a la mitad de 2024, el promedio móvil de 30 días de hashrate ha eclipsado los 417 EH/s. Si bien esto ciertamente aumentará la presión sobre los márgenes de los mineros, es fundamental comprender que la infraestructura es el cuello de botella en este momento. Incluso cuando las máquinas S21 y M60 lleguen al mercado a principios del próximo año, es probable que muchos S19 (y equivalentes) se desconecten para dejar espacio a las máquinas de nueva generación. Por lo tanto, el hashrate no comenzará a volverse parabólico de inmediato. Esta idea se discutió en profundidad en nuestro podcast con el director ejecutivo de $CORZQ, Adam Sullivan.

17. Consolidación de Mempool y UTXO: a raíz de tarifas más bajas, los usuarios han comenzado a consolidar UTXO. A medida que el mempool se vació y las transacciones con tarifas más bajas comenzaron a ingresar en bloques (rojo/púrpura en este gráfico), la cantidad de direcciones con un saldo distinto de cero disminuyó en consecuencia. Esto tiene sentido ya que los usuarios están consolidando fondos en múltiples direcciones en un único UTXO en una nueva dirección.

18. Energy Gravity. A una tarifa de alojamiento típica hoy en día, los ASIC de Bitcoin de nueva generación requieren ~$19,406 de energía para producir 1 BTC.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda circunstancias individuales y no es un asesoramiento de inversión, ni debe interpretarse de ninguna manera como un asesoramiento fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.