Blockware Intelligence Newsletter: Semana 60

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 10/15/2022 al 10/21/2022.

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques a la cadena de bloques. Tus equipos de minería, tus llaves, tu Bitcoin.

Diviértase y aprenda más sobre nuestro futuro de Bitcoin en Pacific Bitcoin , la conferencia de Bitcoin más grande de la costa oeste. 10-11 de noviembre en Los Ángeles. Obtenga 30% de descuento en boletos con el código BLOCK.

Resumen:

El índice del mercado inmobiliario de EE. UU. ha alcanzado su valor más bajo desde 2012 (excluyendo la breve caída de 2020), lo que es otra señal de un mercado inmobiliario en deterioro.

Los activos de riesgo, como los bonos basura y las acciones, experimentaron un ligero repunte esta semana, pero el aumento de los rendimientos del Tesoro ha trabajado para contrarrestar esta fortaleza a partir del jueves.

El diferencial de rendimiento del Tesoro a 3 meses/10 años se volvió negativo el miércoles por primera vez desde 2020.

Bitcoin ha visto una disminución notable en la volatilidad en las últimas semanas, la acción del precio apunta hacia un gran movimiento por venir.

Bitcoin por debajo de su promedio móvil de 4 años, así como las señales de precios realizadas del titular a largo plazo, todavía estamos en las profundidades del mercado bajista

Es probable que los S19XP funcionen como activos de refugio seguro si Bitcoin ve otra pierna hacia abajo.

La tasa de hash de Bitcoin sigue aumentando incluso en tiempos difíciles para los mineros.

Bitcoin Energy Gravity, una métrica utilizada para estimar la tarifa de electricidad de equilibrio para un ASIC de Bitcoin moderno, muestra evidencia de que el precio de BTC ha tocado fondo.

Descripción general del panorama macro de octubre de 2022

Económicamente, 2022 ha sido un año extremadamente complejo y puede ser difícil mantenerse al día. Quiero comenzar el boletín de esta semana alejándome para delinear rápidamente algunos de los factores macroeconómicos actuales que están impulsando los precios de los valores y las materias primas en los EE. UU. y en el mundo.

Si bien estos problemas son complejos, espero que al resaltar las fuerzas básicas en juego, podamos ver cómo se perfilan las cosas cada semana para comprender si este entorno está empeorando en la dirección explicada, o si estamos viendo un avanzar hacia la estabilidad.

En mi opinión, hay dos factores principales entrelazados en este entorno, la falta de liquidez de los bonos y la escasez de energía.

Actualmente, el mercado de valores de renta fija es extremadamente reducido, ya que las instituciones estadounidenses ya están llenas de bonos del Tesoro con poco efectivo al margen para fortalecer las ofertas. Además, los gobiernos extranjeros (principalmente Japón y China) están vendiendo sus reservas de deuda soberana de EE. UU. para estabilizar sus monedas, y el endurecimiento cuantitativo en EE. UU. está convirtiendo a la Fed en un vendedor neto de bonos del Tesoro.

Estos 3 factores son los principales impulsores de la falta de liquidez actual del mercado de bonos de EE. UU.

Cuando los bonos del Tesoro no tienen liquidez, el rendimiento tiende a aumentar a medida que se expanden los diferenciales entre oferta y demanda. Esto hace que los flujos de efectivo futuros de las acciones sean menos atractivos a medida que aumentan las tasas de descuento, lo que provoca una venta masiva en el mercado de valores.

El plan actual de los bancos centrales de todo el mundo ha sido aumentar continuamente las tasas de interés para reducir la demanda agregada y, por lo tanto, la inflación. El problema radica en el hecho de que gran parte del mundo desarrollado está extremadamente endeudado, y la columna vertebral de gran parte del sistema financiero se encuentra en el mercado del Tesoro "libre de riesgo".

El aumento agresivo de las tasas de interés, el endurecimiento cuantitativo y la eliminación de los balances pueden absorber tanta liquidez del mercado de bonos que una caída del dominó podría romper el mercado. Esto es lo que hemos visto en el Reino Unido durante las últimas semanas, y el dominó del Reino Unido fue su sistema de pensiones.

Dado que los precios nominales de los activos cayeron, los planes de pensiones británicos, que tienen una exposición extrema a los derivados, no pudieron mantener intactos sus índices de asignación.

Cuando el Banco de Inglaterra (BoE) advirtió a las pensiones que controlaran las asignaciones, muchos se vieron obligados a vender bonos para recaudar efectivo y ofrecer garantías sobre sus derivados. Esto es lo que condujo a la venta masiva de bonos del gobierno del Reino Unido hace un par de semanas.

Como resultado, el BoE se vio obligado a volver a la flexibilización cuantitativa (compra de bonos del gobierno del Reino Unido en el mercado abierto) para mejorar las condiciones de liquidez. Ayer recibimos noticias del Banco de Japón siguiendo los pasos del BoE.

Podría decirse que esta podría ser la dirección hacia la que se dirige EE. UU., ya que QT, las tasas altas y los fondos comunes de capital extranjero extraen liquidez de nuestro mercado de bonos del Tesoro. La diferencia con EE. UU. es una liquidez mucho mayor en el mercado del Tesoro y un menor uso de derivados en el sistema de pensiones de EE. UU. Eso sin mencionar la independencia energética significativamente mayor de los EE. UU. en comparación con el Reino Unido o Japón.

El principal impulsor de todos estos problemas ha sido la alta inflación, derivada de una combinación de política monetaria expansiva demasiado agresiva en 2020/21 y escasez de energía a gran escala.

La crisis energética ha sido el mayor impulsor de la inflación en los últimos tiempos, y dado que el aumento de los costos de la energía crea precios más altos para los bienes, la reacción de los bancos centrales y los participantes del mercado es absorber más liquidez del mercado del Tesoro.

Para resumir lo que está ocurriendo en los mercados en este momento, la pregunta principal que debe hacerse es: ¿Hasta dónde puede la Fed impulsar las tasas de interés para reducir la inflación sin causar una grave crisis de liquidez en el mercado del Tesoro?

Actualización general del mercado

Esta semana ha sido interesante ya que los datos económicos más negativos han dado como resultado una acción lateral del precio de las acciones y una acción negativa del precio de los valores de renta fija.

En el Reino Unido, la inflación general del IPC fue del 10,1 % interanual en el mes de septiembre. Esto pone al IPC del Reino Unido al nivel de julio, pero antes de eso, el más alto desde 1981.

Volviendo a los EE. UU., seguimos viendo un debilitamiento del mercado inmobiliario.

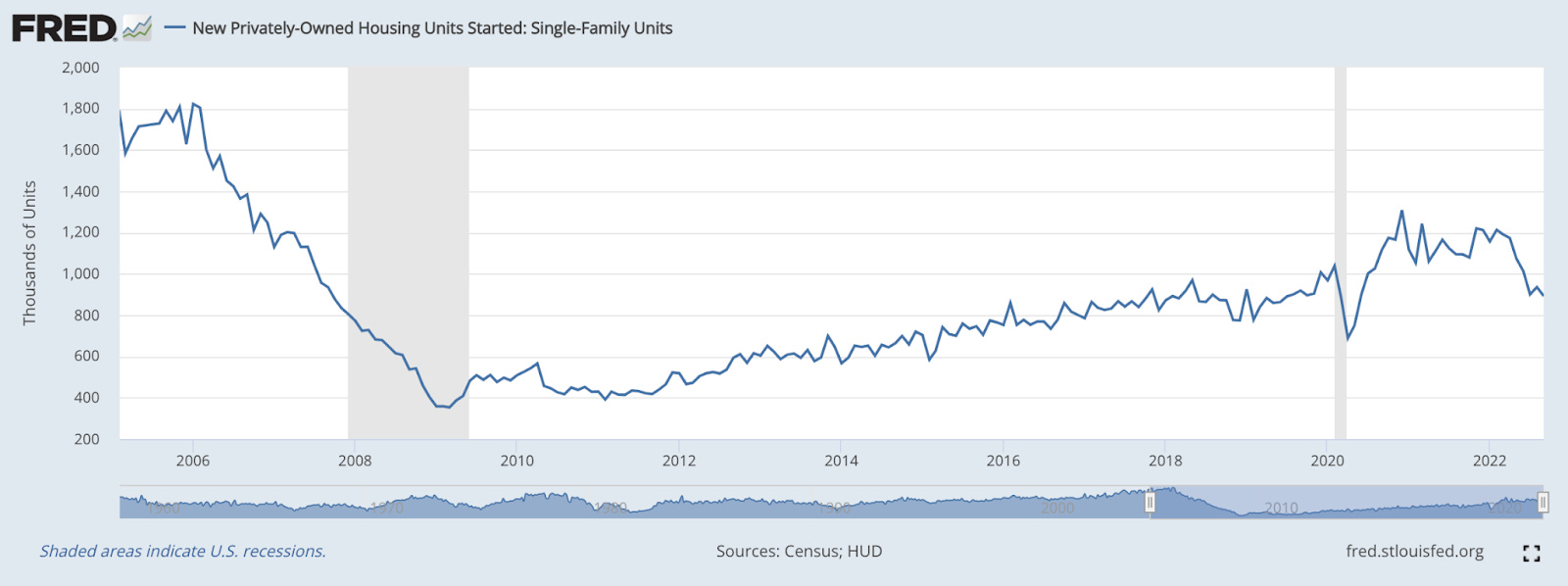

Los nuevos datos publicados esta semana por el Departamento de Vivienda y Desarrollo de EE. UU. indican que en el mes de septiembre, los inicios de viviendas unifamiliares en EE. UU. alcanzaron su nivel más bajo desde mayo de 2020.

Nuevas viviendas unifamiliares de propiedad privada (FRED)

Los inicios de viviendas se refieren al número de viviendas nuevas que comenzaron a construirse en un mes determinado. Para septiembre de 2022, ese número fue 892, en comparación con 750 en mayo de 2020 y el pico de 1308 en diciembre de 2020.

Como era de esperar, esto ha resultado en una fuerte disminución del optimismo de los constructores de viviendas.

Índice del mercado inmobiliario NAHB/Wells Fargo (TradingEconomics)

El gráfico anterior representa el índice del mercado de la vivienda (HMI) compilado por la Asociación Nacional de Constructores de Viviendas. Estos datos indican que, ignorando la muy breve recuperación en forma de V de 2020, el sentimiento entre los constructores de viviendas se encuentra en su nivel más bajo desde 2012.

Octubre marcó el décimo mes consecutivo de declive para el HMI.

Los dos puntos de datos discutidos anteriormente son el resultado de un costo de capital en rápido aumento en los EE. UU. Las altas tasas de interés y la inflación disuaden a las personas de realizar gastos grandes y relativamente discrecionales, como la construcción de una nueva casa.

Ayer, la tasa hipotecaria fija promedio a 30 años en EE. UU. se ubica en 6.94%, según Freddie Mac .

En el mercado energético, cabe señalar que la Casa Blanca anunció esta semana su plan para vender el remanente (14M) de los 180 millones de barriles de petróleo de la reserva estratégica que fueron aprobados para su liberación en mayo.

Este es un intento de inundar el mercado con oferta para hacer bajar los precios del petróleo y el gas en el corto plazo. Una vez que se vendan estos barriles, EE. UU. comenzará a reponer reservas a partir de 2023.

Un problema potencial radica en el hecho de que cuando los precios de los productos básicos están cayendo, se vuelve menos atractivo para los productores producir. En los EE. UU., estamos viendo que la producción de petróleo es esencialmente plana desde que los precios alcanzaron su punto máximo en junio, pero la OPEP ha anunciado recortes de producción en las últimas semanas.

Como Europa todavía está importando petróleo ruso, los recortes de producción de la OPEP pueden funcionar para aumentar aún más los precios de la energía en Europa de cara al invierno.

Hablando de recortes de producción, el martes, Apple anunció un recorte en la producción del iPhone 14. Para aquellos que observan activamente los mercados, esta señal potencialmente recesiva tuvo un gran efecto en los índices bursátiles el martes.

Apple citó una demanda menor a la esperada como la razón del recorte de producción.

Como se explicó en nuestra discusión sobre los inicios de viviendas, en períodos de aumento de los costos de los alimentos, la energía y los intereses, las personas generalmente tienen menos capital de lado y no están dispuestas, o no pueden, a realizar compras innecesarias, como comprar un nuevo iPhone.

En el mercado de renta fija, ha sido una semana interesante de acción de precio (rendimiento).

Junto con los índices de acciones, hemos visto un ligero repunte en la demanda de deuda corporativa de alto rendimiento, también conocida como bonos basura.

Las agencias calificadoras, como Standard & Poors y Moody's, califican la calidad de la deuda (seguridad) de los bonos. Los valores como los del Tesoro de EE. UU. tienen una calificación AAA, ya que su probabilidad de incumplimiento es cercana a 0.

Los bonos con calificación BB o inferior se consideran de "grado especulativo", lo que significa que esta deuda tiene una alta probabilidad de incumplimiento. Por esta razón, los precios de los bonos basura son mucho más volátiles y se consideran activos de riesgo.

Seguir la acción del precio de los bonos basura puede proporcionarnos información clave sobre las preferencias de riesgo institucionales actuales. Cuando sus precios están subiendo, tiende a ser un indicador principal de lo que vendrá para las acciones y los criptoactivos.

HYG 1D (vista comercial)

Como se mencionó anteriormente, los bonos basura tuvieron un rebote bastante fuerte la semana pasada y se dirigieron a principios de esta semana. La acción del precio del jueves parece ser una reversión aparente en los precios y podría marcar el comienzo de un regreso a las caídas de precios para otros activos de riesgo.

Además, hemos visto debilidad esta semana en los valores del Tesoro “libres de riesgo”.

El miércoles, el rendimiento del Tesoro a 3 meses superó el 4,0% intradiario por primera vez desde octubre de 2007. Esta semana también vimos el cruce de 2 años por encima del 4,6%, el de 10 años por encima del 4,2% y el de 30 años también por encima del 4,2%.

Esta es una señal de miedo extremo y falta de confianza por parte de los inversores de "dinero inteligente".

Curva de rendimiento de EE. UU. (Highcharts)

La línea azul de arriba es el gráfico de la curva de rendimiento del Tesoro de EE. UU. La curva de rendimiento ilustra la relación entre el vencimiento del bono y el rendimiento al vencimiento.

En períodos económicos saludables, los bonos de mayor vencimiento tienen mayores rendimientos, ya que los inversores esperan que se les pague más por tener su dinero inmovilizado por más tiempo.

Como puede ver en las líneas punteadas del gráfico anterior, la curva de rendimiento de EE. UU. se está desplazando hacia arriba y hacia la izquierda, ya que los bonos de vencimiento más bajo se están vendiendo de manera más agresiva que los de vencimiento más largo.

En otras palabras, los inversionistas están sacando dinero de los bonos a corto plazo a cambio de bonos a más largo plazo o efectivo. Esta es una señal de duda sobre la salud económica a corto plazo de los EE. UU.

Hemos discutido los diferenciales de rendimiento en este boletín muchas veces. Los diferenciales de rendimiento nos muestran la relación entre 2 puntos específicos en la curva de rendimiento para verificar la inversión.

El diferencial de 2-10 años es quizás el más discutido, pero el diferencial de 3 meses/10 años también es significativo.

Diferencial 3M-10Y (FRED)

Esta semana, el diferencial 3M-10Y se volvió negativo por primera vez desde 2020. En otras palabras, la demanda de 10 años ahora es más alta que la demanda de 3 meses.

El diferencial 3M-10Y no se vuelve negativo con tanta frecuencia como el 2-10Y, lo que lo convierte en una indicación aún más precisa de una recesión inminente.

Pero como se explicó en nuestras discusiones anteriores sobre el diferencial de rendimiento, un diferencial negativo NO indica que estemos actualmente en una recesión y podría tomar hasta 2 años para que la recesión siga a la inversión.

Estas dinámicas de rendimiento están dando como resultado una afluencia de vendedores que trabajan para contener el repunte que estamos viendo en el mercado de valores.

Nasdaq Compuesto 1D (Tradingview)

Tras la reversión alcista del jueves pasado en las cifras del IPC, vimos un rebote general continuo a principios de esta semana.

El martes, vimos que la brecha del Nasdaq subió casi un 2,7% pero, en última instancia, los precios retrocedieron a la baja en la sesión y colocaron una vela bajista a pesar de que el índice subió un 0,90% al cierre. La apertura del martes parece ser un máximo local por el momento, ya que los precios bajaron el miércoles/jueves.

La venta del martes se produjo después de que el índice abriera por encima de su EMA de 21 días, el mismo promedio móvil que se convirtió en resistencia al rebote corto en la primera semana de octubre.

Si bien los índices están experimentando un poco de debilidad, estamos viendo grupos industriales seleccionados mostrando una fortaleza relativa. Específicamente, las compañías de petróleo/gas, energía, hierro/acero y médicas seleccionadas han visto una fuerte acción de precios, en comparación con el mercado general.

Acciones expuestas a criptomonedas

Del grupo de la industria expuesta a las criptomonedas, hemos visto una acción mixta de precios esta semana.

Los nombres más fuertes han sido los que siguieron al Nasdaq más cerca esta semana, lo que significa que tuvieron un pequeño rebote hacia precios más bajos. Los nombres más débiles ni siquiera tuvieron un rebote.

A medida que avanzamos en la temporada de ganancias, tendemos a ver que las reacciones a la cifra de una empresa tienen un efecto dominó en el resto del grupo. Esta semana fue el informe de Silvergate Capital (SI).

SI reportó ganancias después del cierre del lunes y claramente el mercado no quedó impresionado, ya que las acciones de SI cotizaron casi un 23% más bajas al cierre del martes.

Esto puede parecer una sorpresa a primera vista porque:

El EPS aumentó un 13 % con respecto al último trimestre y un 45 % con respecto al año pasado

Los ingresos aumentaron un 12 % con respecto al último trimestre y un 73 % con respecto al año pasado

Los ingresos netos aumentaron un 13 % con respecto al último trimestre y un 73 % con respecto al año pasado.

Pero el EPS llegó a $1,28, por debajo de las estimaciones de los analistas de $1,45. Además, SI vio una disminución notable en los depósitos y transacciones de activos digitales en Silvergate Exchange Network (SEN).

Lo más probable es que el alcance de la caída del precio de SI fuera el resultado del entorno actual del mercado. Además, la pérdida de ganancias de SI podría ser ilustrativa de lo que vendrá del resto del grupo.

Algunos nombres que se han mantenido relativamente bien esta semana son: SOS, COIN, MARA, MSTR y HUT, en mi opinión.

Arriba, como siempre, está la hoja de Excel que compara la acción del precio de lunes a jueves de varias acciones expuestas a criptomonedas.

Análisis técnico de Bitcoin

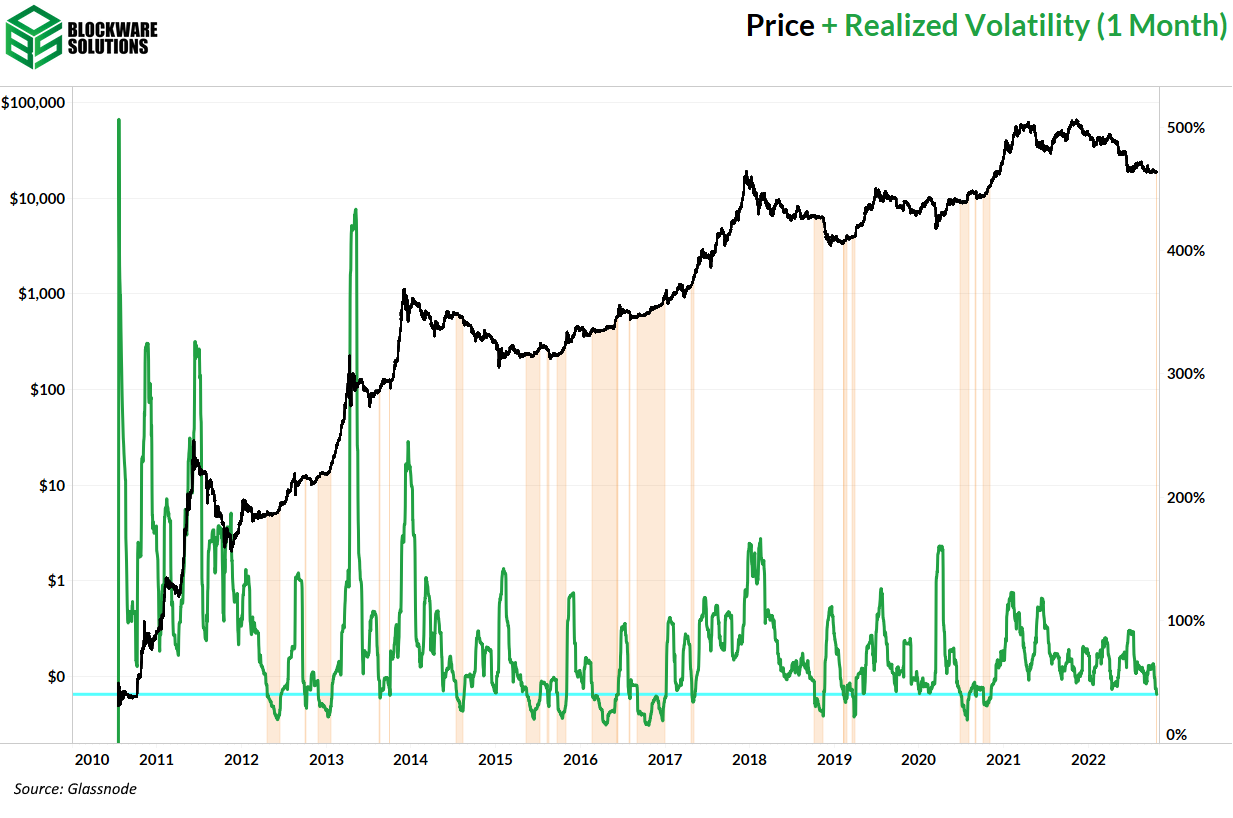

A diferencia de los índices de acciones, Bitcoin ha visto una notable contracción en la volatilidad recientemente.

BTCUSD 1D (vista comercial)

Las disminuciones en la volatilidad se producen antes de grandes movimientos de precios, al alza o a la baja, a medida que la batalla entre compradores y vendedores se intensifica hasta casi llegar a un punto muerto. Luego, cuando un lado logra obtener una ventaja de fuerza, tendemos a ver movimientos en cascada en una dirección particular.

En mi opinión personal, es probable que Bitcoin se esté acercando a un punto de inflexión que resultará en un gran movimiento. La dirección de ese movimiento es realmente una incógnita, pero hay un par de razones por las que es más probable que sea hacia abajo que hacia arriba.

Ya estamos comenzando a ver el colapso de las acciones criptográficas, a lo largo de 2022 hemos visto numerosos casos de acciones de precios de acciones de Bitcoin que lideran la de BTC al contado.

Además, la tendencia de los precios primarios ha sido a la baja durante los últimos trimestres. Cuando nos alejamos, la estructura de precios actual se parece más a una bandera bajista que a un patrón de fondo, pero, por supuesto, todo es posible.

BTCUSD 2018 vs. 2022 1W (Tradingview)

Lo que hemos visto desde junio ha creado un patrón muy similar a lo que vimos en junio-noviembre de 2018.

Esto NO significa que vayamos a bajar absolutamente, y es posible que esta sea una conclusión demasiado obvia. La gente parece ser extremadamente bajista y, después de todo, el mercado casi nunca hace lo que las masas esperan.

Además, este también es un patrón similar al que vimos en la parte inferior del bajista de 2018. Obviamente, el entorno económico de 2022 y 2018/19 es muy diferente, pero vale la pena señalar las similitudes de la acción del precio.

Bitcoin en cadena y derivados

BTC ha pasado otra semana rondando los $19k.

BTC ahora ha pasado una cantidad de tiempo sin precedentes por debajo de su promedio móvil de 4 años; que en anteriores mercados bajistas le sirvieron de soporte. Estaremos atentos a ver si esto cruza el promedio móvil de 200 días que se ha estado moviendo directamente hacia abajo. El 200 DMA siendo menor que el 4 YMA tampoco tendría precedentes. La acción del precio negativo sin precedentes en el mercado bajista me hace optimista de que el próximo mercado alcista será igualmente extraordinario.

Es probable que estemos a un par de meses de que el precio cambie el promedio móvil de 200 días, pero cuando eso suceda, será una buena señal de que lo peor del mercado bajista está en el pasado.

BTC todavía está por debajo de los precios realizados del tenedor a corto plazo y del tenedor a largo plazo. Como hemos comentado, esta situación históricamente ha sido una oportunidad increíble para ingresar al mercado de Bitcoin.

La brecha entre el precio y STH RP es cada vez más pequeña y si el primero puede voltear la escalera y convertirla en soporte, será una buena señal de que se ha tocado fondo en el mercado bajista. Después de que eso suceda, si el precio puede cambiar LTH RP, eso esencialmente confirmará el final del mercado bajista.

El promedio móvil de 30D y el promedio móvil de 4Y de las direcciones activas están cerca de una intersección. Los mercados bajistas eliminan a los turistas de Bitcoin y, como resultado, hay menos direcciones activas. Estas métricas tocaron brevemente justo después del fondo de 2018 y eso fue seguido por un aumento fuerte y algo sostenido en el 14D. Estaremos atentos a un comportamiento similar que pueda indicar que el mercado bajista está llegando a su fin.

El aumento incesante en el promedio móvil de 4 años de las direcciones activas muestra la adopción subyacente de la red Bitcoin que será un factor impulsor detrás de la futura acción alcista del precio.

Analicemos una métrica agregada recientemente en glassnode: la volatilidad realizada. A diferencia del índice de volatilidad de Bitcoin, que es una medida de la volatilidad implícita, la volatilidad realizada es una medida de la volatilidad real basada en la media y la desviación estándar de los rendimientos. Aquí estamos viendo la volatilidad realizada diaria anualizada durante una ventana móvil de 1 mes.

Como se discutió en los últimos dos boletines, la baja volatilidad tiende a preceder a un gran movimiento de precios. Los momentos anteriores en los que la volatilidad realizada estuvo en el nivel actual o inferior incluyen: antes de la corrida alcista de 2013 y antes del comienzo del mercado bajista de 2015, antes de grandes movimientos hacia arriba varias veces durante la corrida de toros de 2016/7, antes de la caída del 50% en el mercado bajista de 2018, y antes del inicio de la carrera alcista de 2020.

Si la volatilidad realizada es algo para explotar, entonces deberíamos esperar una capitulación final y sangrienta. O el principio del fin de este mercado bajista.

El propósito del análisis en cadena no es predecir en qué dirección se dirige el precio a corto plazo. El propósito del análisis en cadena es observar dónde nos encontramos en el ciclo más amplio de Bitcoin, así como observar varias tendencias y patrones de comportamiento. Actualmente, nuestra interpretación de las métricas en cadena es que probablemente estemos muy cerca del fondo del mercado bajista; o ya se ha tocado fondo y vamos a empezar a escalar de nuevo muy pronto.

Los contratos de futuros que no vencen en relación con la capitalización de mercado siguen estando hacia arriba y hacia la derecha. Esto muestra que el mercado todavía está extremadamente apalancado en preparación para la próxima ruptura o caída.

El interés abierto sin duda experimentará una fuerte caída una vez que la volatilidad vuelva a subir. Tengo curiosidad por ver cómo se comporta después de eso. ¿Continuará este nivel relativamente alto de apalancamiento? ¿Subirá aún más durante la corrida de toros? Sólo el tiempo dirá. Si el apalancamiento relativamente alto se convierte en el nuevo statu quo, es probable que la próxima corrida alcista sea incluso más volátil que la anterior.

Teniendo en cuenta la creciente adopción tanto por parte de los inversores minoristas como institucionales, así como un mercado más maduro con muchas plataformas diferentes que ofrecen derivados de Bitcoin, no es descabellado suponer que persistirá un alto apalancamiento relativo.

Las ondas HODL muestran que el suministro de Bitcoin que no se ha movido en más de 1 año (s) continúa ascendiendo a máximos históricos.

Esto respalda la tesis a corto plazo de que el mercado bajista está a punto de completarse. Estas monedas se han retenido desde el máximo de $ 69k en noviembre pasado y efectivamente no existen desde el lado de la oferta en este momento. Si aún no se han vendido, definitivamente no se venderán a $ 19k a menos que sea absolutamente necesario que estos titulares lo hagan para sobrevivir. Sin embargo, ese concepto realmente solo se aplica a las entidades en las cohortes de tenencia de 1-2 y 2-3 años, ya que los poseedores de las monedas en las cohortes más antiguas probablemente estén extremadamente bien económicamente considerando, como mínimo, que han estado en Bitcoin desde 2019. La caída en las ondas HODL durante los mercados alcistas muestra que estas entidades sacaron fichas de la mesa a precios más altos. Teniendo en cuenta que esas entidades fueron lo suficientemente sabias como para ingresar a Bitcoin hace años,

Por último, quería señalar algo que no es muy importante sino una coincidencia divertida.

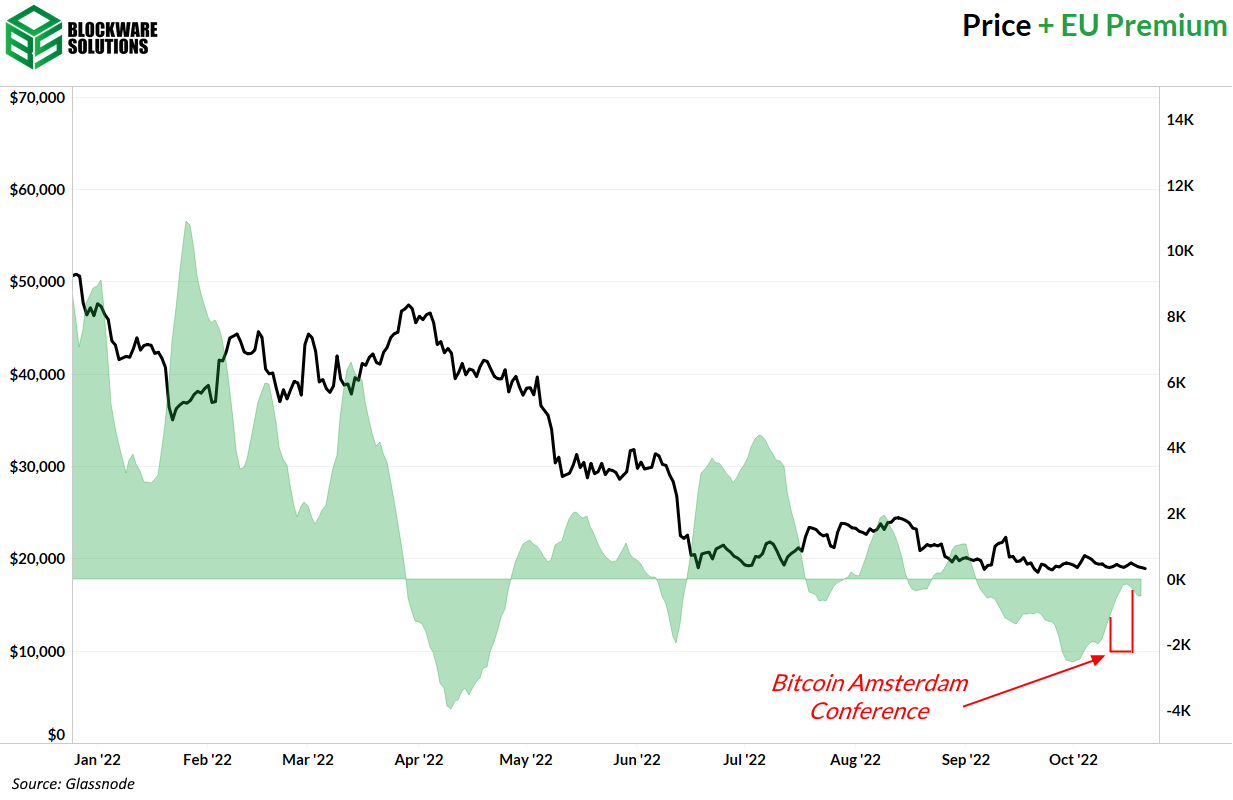

Desde principios de septiembre, Bitcoin ha estado cotizando con descuento durante el horario comercial europeo; en otras palabras, hay marginalmente más presión de venta proveniente de Europa. Sin embargo, vimos que el descuento comercial de la UE superó y casi alcanzó una prima durante la semana de la conferencia Bitcoin Amsterdam. Desde entonces ha comenzado a descender de nuevo.

¿Crees que la conferencia de Amsterdam realmente tuvo un impacto en la prima de la UE o crees que esto es una hamburguesa sin nada?

Minería Bitcoin

S19XP como refugio seguro de Bitcoin

Ethan Vera de Luxor publicó un tweet perspicaz que el equipo de Blockware Intelligence ha discutido ampliamente muchas veces antes. Señaló que si el precio del hash, una métrica utilizada para determinar los ingresos en USD que un minero gana por unidad de tasa de hash, cae por debajo de los niveles de rentabilidad de muchos mineros, entonces, irónicamente, las plataformas mineras más eficientes encontrarán una oferta subyacente. Esto significa que incluso si Bitcoin cae aún más, es posible que el precio de mercado de un S19XP no caiga significativamente. La plataforma puede incluso aumentar en términos de BTC.

¿Cómo es este el caso?

Si el precio de Bitcoin cae significativamente más bajo, las máquinas menos eficientes que la S19XP (cualquier otro modelo) pueden dejar de ser rentables o tener márgenes muy ajustados. En ese momento, sería lógico que estas máquinas fueran reemplazadas por las máquinas más eficientes del mercado, las S19XP. Esto crea efectivamente una oferta basada en el mercado para una cantidad relativamente pequeña de plataformas, aislando el valor de mercado a corto plazo de un S19XP.

Si no posee ningún S19XP, considere comprar un lote de Blockware Solutions .

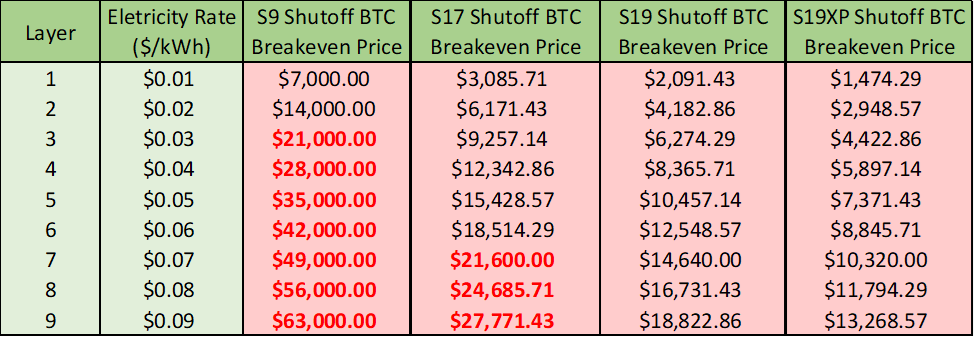

Modelo de plataforma Precio de equilibrio de Bitcoin

Usando la tabla anterior, puede ver cuántos equipos se apagarán antes de que los S19XP comiencen a apagarse, incluso si los S19XP están funcionando con algunas de las tarifas eléctricas más altas. Es importante tener en cuenta que si el precio de Bitcoin desciende hacia los 13.000 dólares, es probable que la dificultad de la minería disminuya y que Bitcoin experimente otra capitulación minera. Sin embargo, esto, en consecuencia, reduciría el precio de equilibrio de BTC de los S19XP, lo que revelaría el potencial de "refugio seguro" de los S19XP.

Dicho esto, es poco probable que Bitcoin alcance nuevos mínimos sin una venta masiva macro, pero los S19XP son buenos activos para protegerse contra la presión a la baja y aún así capturar el lado positivo de la próxima carrera alcista parabólica.

¿Por qué está aumentando la tasa de hash?

Hubo una discusión en Twitter sobre cómo el crecimiento extremo de la tasa de hash de Bitcoin se debió potencialmente a que un estado-nación desplegó plataformas para atacar la red. Esta es una probabilidad muy baja de esto, pero muchos participantes del mercado están sorprendidos por cómo la tasa de hash total puede crecer tan rápidamente mientras que el precio de Bitcoin está significativamente por debajo de los máximos históricos, la dificultad de la minería está en un nivel récord y los precios de la energía son altísimo. Los mineros de todo el mundo están siendo golpeados por estas tres fuerzas del mercado, pero la tasa de hash sigue creciendo sin descanso. Hay cuatro razones clave por las cuales.

Los pedidos grandes de S19XP que se realizaron anteriormente durante precios más altos de BTC se están enviando y conectando activamente.

El espacio de rack adicional de la fusión ETH se está llenando con BTC ASIC.

Todavía es rentable extraer BTC con plataformas de nueva generación (los asignadores de capital están comprando plataformas más baratas).

A medida que los equipos antiguos dejan de ser rentables, su espacio de rack se reemplaza por XP y M50. Reemplazar un S17 con un S19XP sigue siendo un crecimiento neto en la tasa de hash.

Esto explica cómo la tasa de hash sigue creciendo rápidamente, pero no dice mucho sobre el crecimiento futuro de la tasa de hash. Es probable que muchas de estas razones clave se desarrollen a fines del cuarto trimestre de 2022, y sin un aumento masivo en el precio de BTC, es razonable esperar un crecimiento de la tasa de hash mucho más lento a lo largo de 2023.

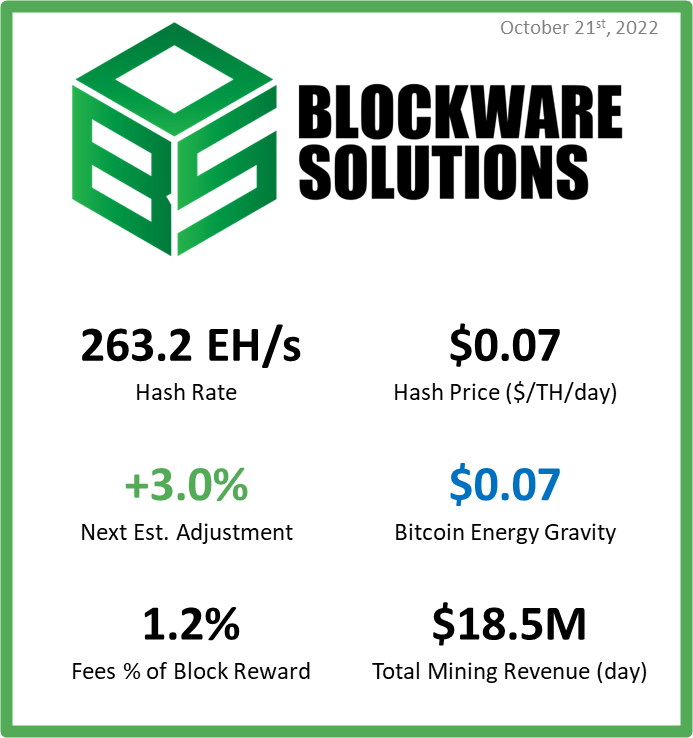

Gravedad de energía de Bitcoin

Bitcoin Energy Gravity, una métrica utilizada para estimar la tarifa de electricidad de equilibrio para un ASIC de Bitcoin moderno, ahora se encuentra en $ 0.07 / kWh. Esto indica que los márgenes de los mineros son bajos.

Esto da como resultado un flujo de capital nuevo para detectar BTC que eleva el precio 📈 (en lugar de comprar ASIC, infraestructura y energía).

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.