Blockware Intelligence Newsletter: Semana 50

Análisis del mercado del 5 al 12 de agosto del 2022

Patrocinadores de inteligencia de Blockware

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions: Compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

¿Conoce a alguien que se beneficiaría del servicio de conserjería y la experiencia de clase mundial al comprar Bitcoin? Ofrézcales un año de membresía gratuita en Swan Private Client Services (valor de $ 3000): envíe un correo electrónico a blockwareHNW@swan.com y lo conectaremos.

Asegúrese de consultar el informe más reciente de Blockware Intelligence titulado "La estructura de los mercados cíclicos: las fuerzas macro que impulsan los ciclos del mercado en Bitcoin y los activos tradicionales"

Resumen

El punto de datos del IPC de julio llegó con un crecimiento interanual general del 8,5 % y un crecimiento básico del 5,9 %.

Una caída en los precios del gas, derivada de la disminución de la demanda, funcionó para compensar los aumentos en los precios de la electricidad, los alimentos y la vivienda para reducir el IPC por primer mes desde abril.

A pesar de estar en un "mercado alcista técnico" sin sentido, las señales aún apuntan a una alta probabilidad de un retroceso prolongado en los precios de las acciones en las próximas sesiones.

COIN, MARA y CLSK informaron ganancias esta semana, lo que ilustra aún más el resultado que la disminución de los precios de los activos tiene en las empresas expuestas a cripto.

Las cintas de hash indican que es probable que se acerque un fondo para la capitulación de la plataforma minera, como lo indica el MA de 30 días de nivelación de hash.

Es probable que la dificultad de la minería también haya tocado fondo, lo que sería una segunda señal que valida el fin de la capitulación de los mineros.

Actualización general del mercado

Ha sido otra semana salvaje en los mercados, con actualizaciones importantes en el panorama macroeconómico. Esto proviene en gran medida de la publicación del punto de datos del IPC de julio el miércoles.

Para reiterar lo que probablemente ya sepa, el IPC de julio aumentó un 8,5 % interanual, pero fue inferior al 9,1 % de junio. Tenga en cuenta que una renovación de un IPC extremadamente alto generalmente es una señal de una recesión, no de que estemos fuera del agua.

Una disminución en los precios generalmente proviene del inicio de una disminución en la demanda. La disminución de la demanda da como resultado una disminución de la actividad económica, también conocida como recesión.

Las estimaciones de consenso de los analistas de julio fueron de un crecimiento interanual del 8,7 % y un crecimiento intermensual del 0,2 %. Obviamente, socavamos esas estimaciones en 20 puntos básicos tanto anuales como mensuales. Es extremadamente importante entender que una caída del 9,1% al 8,5% es sólo una caída de "terrible" a "ligeramente menos terrible".

La moraleja de la historia es que ninguna presión inflacionaria secular se ha aliviado realmente. Estamos viendo disminuciones relativamente menores en la demanda de petróleo que reducen el IPC en el corto plazo, pero todavía estamos absolutamente en un entorno inflacionario.

Como siempre, es importante desglosar las diferentes piezas de la canasta del IPC para comprender qué está impulsando la inflación.

Arriba hay un gráfico del BLS que desglosa algunas de las cohortes específicas del CPI. Como puede ver, los costos de la energía siguen siendo el factor clave de la inflación >8%.

La energía es un insumo para la producción de cualquier bien que pueda imaginar, por lo que claramente si los costos de la energía están aumentando, el IPC probablemente también lo esté. La cohorte de energía del IPC disminuyó 8.7% en el mes de julio, de 41.6% YoY en junio a 32.9% YoY.

Un gran impulsor de esta caída fue el enfriamiento de los precios de la gasolina que vimos en julio.

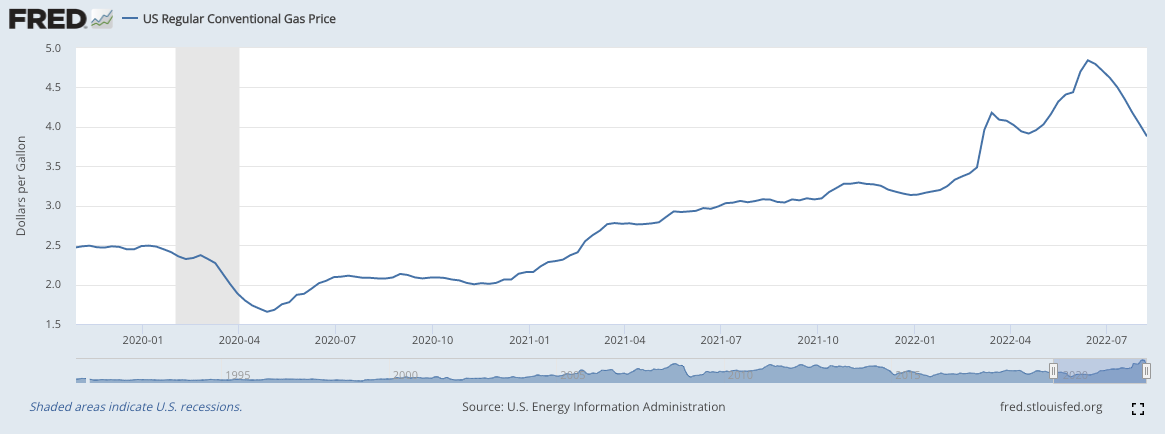

Precio promedio de gasolina convencional de EE. UU. (FRED)

Como puede ver arriba, el precio promedio nacional de la gasolina en EE. UU. disminuyó $0.81 (16.72 %) desde su punto máximo en julio hasta el 1 de agosto. Si bien esto puede parecer una buena señal a primera vista, es evidente que es una señal de una disminución en la confianza y el gasto del consumidor, que son indicadores de recesión.

Consumo de gasolina en EE. UU. por año (Dallas Fed/Reuters)

La disminución de los precios de la gasolina se puede atribuir a la disminución de la demanda de gas en el mes de julio. Esta es claramente una señal de que el precio ha llegado a un punto en el que los estadounidenses simplemente eligen (o se ven obligados) a no conducir en lugar de pagar más en la bomba.

Esto podría considerarse alcista o bajista dependiendo de cómo quieras enmarcarlo. Por un lado, la caída del gasto y la confianza de los consumidores probablemente sea una señal de recesión, o de que no estamos lejos de una. Por otro lado, esta señal de recesión significa que la política de la Fed está teniendo el efecto previsto en la economía.

La forma en que examine estos datos depende de la lente desde la que los vea. Desde una perspectiva empresarial o laboral no es bueno, desde la perspectiva de un inversor podría ser alcista.

Los costos de energía y alimentos son las piezas más volátiles del IPC general (regular). Por esa razón, también es importante observar el IPC básico (IPC regular menos alimentos/energía), para darnos una idea de lo que están haciendo las piezas fundamentales de la canasta básica.

Cambio interanual del IPC subyacente (TradingEconomics/BLS)

Este mes vimos que Core NO disminuyó por primera vez desde marzo. Esto indica claramente que, a pesar de la disminución de los costos de energía, otros componentes del IPC aún se mantienen elevados.

Componentes del IPC Variación de 12 meses (BLS)

Este gráfico, que utiliza datos de BLS, nos muestra algunos componentes diferentes del IPC y sus cambios de precios interanuales en julio de 2022. Como se mencionó anteriormente, puede ver la disminución en los costos de gas y energía.

Pero aun así, estamos viendo cómo aumentan los precios de la electricidad, los alimentos y la vivienda. También estamos viendo una disminución interanual en los costos de los vehículos nuevos, lo que probablemente sea una señal de la disminución del gasto discrecional del consumidor.

En general, todo lo mencionado anteriormente en este boletín se puede resumir en dos oraciones: indiscutiblemente, la inflación sigue siendo un problema grave, pero la disminución de la demanda de gasolina ha compensado las ganancias en otras cohortes del IPC, al menos a corto plazo. La caída del IPC después de alcanzar máximos de 40 años es potencialmente algo bueno para los inversores, pero algo malo desde la perspectiva de la salud macroeconómica actual.

Cabe señalar, sin embargo, que los entornos inflacionarios anteriores rara vez vieron subir el IPC. Por ejemplo, el pico del IPC de 1972 a 1974 vio un total de 5 meses en los que el IPC estuvo bajo. 1976-80 también tuvo varios meses de disminución del IPC mientras iba del 6% al 13%.

Índice de Precios al Productor YoY (BLS)

También vimos una caída en el Índice de Precios al Productor (IPP) en julio. La diferencia entre el IPC y el IPP es que el IPC examina los precios pagados por los productos terminados, mientras que el IPP mide el costo de producir esos bienes.

El PPI sirve como un indicador principal del CPI, ya que los costos de producción más altos eventualmente se traducen en precios más altos para los consumidores. El IPP cayó un 1,5% en julio, en comparación con la caída del 0,6% del IPC.

Esta podría ser una señal de validación para la narrativa de que la inflación ha alcanzado su punto máximo.

Pero como mencionamos anteriormente, el IPC del 8,5% sigue siendo extremadamente malo para una economía, incluso si está en declive. Además, podría decirse que es más desastroso que un IPC extremadamente alto si el IPC permanece elevado durante un largo período de tiempo.

Tener precios crecientes por un período de tiempo más corto, por supuesto, no es algo bueno. Pero lo que parece más probable, y más peligroso, es que los precios se mantengan altos durante muchos meses. Esto simplemente funciona para drenar los ahorros estadounidenses y comprimir los márgenes corporativos durante varios trimestres.

Profundidad frente a duración es una relación clave para muchos puntos de datos económicos. Existen sólidos argumentos a favor de cuál tiene más impacto en una economía, pero la moraleja de la historia es que ninguno de los dos es bueno. Hasta ahora, hemos visto una gran profundidad en la categoría de inflación (valores altos del IPC), pero también estamos empezando a ver que el aspecto de la duración se apodera de la economía.

Tanto los consumidores como las empresas necesitan tiempo para adaptarse a un nuevo entorno económico. Por ejemplo, si aumenta la tasa de interés de los pagos de su automóvil, probablemente pueda afrontar el aumento del costo de la deuda por un período de tiempo. Pero eventualmente, llegará a un punto en el que habrá agotado sus ahorros y tendrá que recortar gastos en otras cosas para poder pagar los intereses.

El tiempo que tardan los costos más altos de insumos, bienes e intereses en afectar a las entidades individuales varía, según su salud financiera única.

Como hemos discutido en este boletín muchas veces, está claro que los costos más altos están comenzando a tener efectos graves en las empresas en el tercer trimestre de 2022. Más recientemente, este efecto ha tomado la forma de despidos.

Si bien el desempleo sigue siendo históricamente bajo, estamos viendo un aumento continuo en las solicitudes iniciales de desempleo y anuncios de despidos de grandes empresas.

Solicitudes Iniciales de Desempleo (FRED)

El sábado pasado (6 de agosto), recibimos el anuncio de un máximo YTD para el número de personas que solicitan beneficios de desempleo. 262,000 reclamos colocan esta métrica de desempleo en su valor más alto desde noviembre de 2021.

El aumento de las solicitudes de desempleo es ciertamente significativo, pero podría decirse que lo más importante a observar en este momento es la productividad laboral. Describimos la productividad y su papel en la economía en la primera sección del informe Blockware Intelligence más reciente titulado "La estructura de los mercados cíclicos" .

La productividad es lo que impulsa el crecimiento de la economía a largo plazo. En períodos de expansión económica, a medida que las empresas tienen los recursos para trabajar de manera más inteligente y ardua, el crecimiento de la productividad es lo que crea esa expansión.

Productividad laboral del sector empresarial no agrícola (FRED)

Las disminuciones en la productividad son señales de un entorno económico debilitado. Como puede ver arriba, la productividad laboral de los sectores no agrícolas está en su punto más bajo (o al menos el valor más bajo desde que esta métrica se midió por primera vez en 1948).

Las regiones verticales sombreadas en el gráfico anterior son períodos de recesión. Cada vez que la productividad laboral de las empresas ha disminuido -0,7 (producción/hora) en los últimos 74 años fue durante una recesión, o como máximo 1 año antes de la recesión (1957).

Actualmente, la productividad laboral de las empresas no agrícolas se sitúa en -2,5.

Como comentamos la semana pasada, el mercado de bonos pronosticó un IPC máximo. Los rendimientos alcanzaron su punto máximo a mediados de junio, lo que indica un resurgimiento de la demanda de valores del Tesoro. Esta fue una señal de que los inversores confiaban en la capacidad de la Fed para reducir la inflación.

El número del IPC de esta semana funcionó para validar la hipótesis del dinero inteligente.

Las acciones fueron un poco más lentas para absorber la confianza del mercado de bonos. Pero a partir del miércoles, el Nasdaq se encuentra oficialmente en un “mercado técnico alcista”.

Un mercado alcista técnico se define como cuando un índice está >20% por debajo de su mínimo. Al cierre del jueves, el Nasdaq está ahora un 20,96% por debajo de sus mínimos del 16 de junio.

No se deje engañar por los titulares, esto no significa absolutamente nada .

Este es el mismo argumento arbitrario que hemos visto dos veces antes de este año. De la misma manera que tener un 20 % de descuento en sus máximos no necesariamente indica un mercado bajista, y 2 trimestres de disminución del PIB no necesariamente indica una recesión ( más sobre eso en la carta del 29 de julio ), tener un 20 % de descuento en los mínimos no significa necesariamente significa que el mercado bajista ha terminado.

Nasdaq Composite 1W 2000-02 (vista comercial)

Arriba hay un gráfico semanal del Nasdaq durante el mercado bajista de 2000-02. Como puede ver, hubo 5 "mercados alcistas técnicos" en medio de los 32 meses, 78% de pico a declive mínimo. Los inversores incluso vieron un repunte del 51% que finalmente resultó en nuevos mínimos para el índice.

La acción del precio en el pasado no dicta necesariamente el rendimiento futuro, pero es importante tener en cuenta los precedentes históricos. Y sí, el panorama económico de 2000 fue muy diferente al de 2022, pero mirar los mercados bajistas históricos puede ayudarnos a ver lo que podríamos ver hoy.

2000 simplemente nos dice que debemos ser extremadamente pacientes antes de llegar demasiado lejos con nuestros esquís.

Pero, obviamente, tendría que haber un repunte del 20 % al comienzo de cada mercado alcista. Es una idea similar al día de seguimiento en que: no todos los mercados alcistas técnicos comienzan con un verdadero mercado alcista, pero todos los mercados alcistas verdaderos comienzan con uno técnico.

En este boletín de la semana pasada , discutimos cómo los nombres tecnológicos de mega capitalización y los índices de mercado se extendieron y se espera que retrocedan. Esta semana obtuvimos el retroceso, pero no fue lo suficientemente profundo como para cambiar drásticamente la naturaleza sobrecalentada de los índices.

Es posible que el breve retroceso de la EMA de 10 días que obtuvimos en el Nasdaq y el S&P fuera todo lo que los índices necesitaban para continuar al alza. Esto sería un gran testimonio de la fortaleza de las acciones en este momento.

Lo que es más probable es que nos estemos preparando para retroceder la próxima semana. Como examinaremos, el Nasdaq encontró resistencia en torno a un AVWAP clave el jueves.

El precio promedio ponderado por volumen (AVWAP) es una gran herramienta para indicar tanto la tendencia como las áreas de soporte/resistencia. VWAP es exactamente lo que parece, el precio promedio al que se ha negociado una acción cuando se tiene en cuenta la cantidad de acciones negociadas a diferentes precios.

Un promedio móvil simple solo promedia el precio de cierre de una acción durante X cantidad de períodos. Nos da un precio promedio, pero no tiene en cuenta cuánto volumen había en esos niveles de precios.

VWAP nos permite ver el precio "promedio real" que los inversores han pagado por una acción, ETF, criptoactivo, etc. El VWAP anclado (AVWAP) se usa eligiendo un punto de partida para el indicador VWAP y traza VWAP comenzando desde el elegido. punto.

AVWAP es una herramienta utilizada por una tonelada de algoritmos institucionales, por eso es tan útil.

No explicaré todos los entresijos de AVWAP, pero si lo desea, puede ver este video de Brian Shannon (la CABRA de VWAP).

Hay un montón de lugares clave en los que podemos anclar VWAP. Dos de los más populares son los niveles de resistencia anteriores y las fechas clave del calendario.

QQQ 1D (vista comercial)

El jueves, el Nasdaq ETF QQQ de Invesco encontró resistencia en torno a su VWAP anclado hasta la fecha. YTD AVWAP nos dice el precio promedio que los inversores pagaron por QQQ en 2022 (desde el 3 de enero).

Este es un lugar clave en el que esperaríamos ver cualquier seguridad que se encuentre con los vendedores. Brinda a los administradores de fondos e inversionistas la oportunidad de decirse a sí mismos (oa sus inversionistas) que pudieron obtener ganancias a un nivel consistente con la base de costos promedio de Joe, a pesar de estar en un entorno de dinero duro.

“Vendí al precio promedio pagado por cualquiera por QQQ en 2022”.

Si bien es posible que la fortaleza de la oferta que han mostrado muchas acciones sea suficiente para tragarse esta oferta, parece más probable que veamos otro retroceso la próxima semana. Pero, por supuesto, no tenemos la bola de cristal mágica y no podemos predecir el futuro (desafortunadamente).

Arriba también hemos resaltado algunas áreas de soporte potencial si el ETF (índice) continúa retrocediendo. También esté atento a los EMA de 10 y 21 días como áreas en las que los compradores podrían intervenir.

Acciones expuestas a criptomonedas

Algunas de las noticias más importantes en el grupo de la industria de acciones criptoexpuestas provienen de los informes de ganancias del segundo trimestre de los principales actores.

Ingresos de Coinbase (COIN Q2 Accionista Carta )

Comencemos con Coinbase (COIN). En general, no fue un gran segundo trimestre para COIN. Los ingresos cayeron un 31 % intertrimestral y resultaron en una pérdida neta de más de $1000 millones para COIN en el segundo trimestre.

Además, hubo una pérdida de 200 000 usuarios, lo que resultó en una disminución de $92 millones (30 %) en el volumen de negociación intertrimestral y una disminución de $160 millones (63 %) en los activos totales de su plataforma.

Como puede ver arriba, hubo una disminución de $ 76 millones (62 %) en los activos minoristas en la plataforma y una disminución de $ 85 millones (63 %) en los activos institucionales. Pero esto estuvo relativamente en línea con la disminución de la capitalización general del criptomercado.

En lo que respecta a los activos en sí, vimos un aumento en la cantidad de Bitcoin retenida en la plataforma Coinbase.

Se agregaron $ 2 millones en Bitcoin a las cuentas en la plataforma de COIN, o un aumento de ~ 5% intertrimestral. Por otro lado, hubo una disminución de $4 millones (17 %) en la cantidad de Ethereum y una disminución de $3 millones (6 %) en la cantidad de otras criptomonedas en poder de los usuarios de Coinbase.

La importancia del aumento de BTC en manos de los usuarios de COIN no debe subestimarse. Gran parte de la disminución de los activos en la plataforma se puede atribuir a la disminución de los precios de estos activos en el segundo trimestre (la capitalización total del mercado criptográfico disminuyó aproximadamente un 58%).

Entonces, el hecho de que la cantidad de BTC en la plataforma de COIN creció un 5% en el segundo trimestre, a pesar de que el precio al contado del activo bajó un 56%, muestra que, en conjunto, los tenedores de BTC han estado comprando la caída.

Es nuestra opinión que la explosión de varias criptomonedas, fondos y plataformas de préstamos que hemos visto en 2022 ha funcionado exactamente como predijo Bitcoiner. Reiteró además la propuesta de valor del único activo verdaderamente descentralizado en el mundo.

Marathon Digital (MARA) también informó sus ganancias del segundo trimestre esta semana.

MARA reportó ingresos de $24,9 millones en el segundo trimestre, lo que representó una disminución de $26,8 millones (~52 %) con respecto al primer trimestre. Esta disminución en los ingresos mineros resultó en una pérdida neta de casi $192M (-$1.75 EPS).

Gran parte de esta disminución de las ganancias se puede atribuir a la disminución del precio de BTC durante el período y fue "parcialmente compensada por la venta de equipos". (También conocido como la capitulación minera que la sección Minería de este boletín ha estado discutiendo durante meses)

Además, MARA extrajo 707 BTC en el segundo trimestre, una disminución de ~44 % con respecto al primer trimestre. Gran parte de esto se debe al aumento de la dificultad de la minería en el segundo trimestre.

MARA también menciona que han ampliado su liquidez al aumentar sus capacidades crediticias con Silvergate Bank (SI). En julio, refinanciaron su línea de crédito renovable de $100 millones con SI y agregaron $100 millones adicionales en crédito garantizado con Bitcoin y con vencimiento en 2024.

En general, estos dos informes de ganancias ilustran cómo un mercado bajista afecta a las empresas relacionadas con las criptomonedas. Aunque es diferente para los intercambios y los mineros, los márgenes reducidos que surgen como resultado de los precios más bajos de los activos son casi universales.

El jueves, vimos una gran reversión a la baja entre las acciones expuestas a criptografía. Esta es una señal de que es probable que estas acciones comiencen a retroceder desde niveles sobrecalentados.

Antes de la reversión del jueves, algunos de los nombres que han mostrado fuerza en relación con otros en el grupo de la industria esta semana son: CLSK, HUT, IREN, MARA, RIOT, HIVE, GREE y CORZ.

CLSK 1D (vista comercial)

Cleanspark es el nombre que más se destaca esta semana, luego del jueves, donde las acciones subieron casi un 28% en un volumen que fue un 271% mayor que su promedio de 50 días.

Esto vino junto con un par de eventos de noticias para CLSK esta semana. Primero fue que CLSK adquirió una mina BTC activa en GA por $ 16.2M. Esta ubicación agrega 1,1 EH/s (36MW) iniciales a la capacidad minera de CLSK, pero la mina se puede escalar hasta 2,6 EH/s o 86MW.

Al mercado claramente le gustó esta noticia, ya que la mayoría de los mineros han estado a la defensiva, los altos niveles de efectivo y la baja deuda de CLSK le han permitido utilizar la reducción de los precios de los activos y el hardware para pasar a la ofensiva.

Además, el jueves, CLSK anunció sus ganancias del tercer trimestre de su año fiscal (el año fiscal de CLSK finaliza el 30 de septiembre). Lo más significativo es que CLSK anunció un cambio oficial de sus actividades operativas anteriores (proporcionar productos energéticos a los consumidores) para centrarse únicamente en la minería BTC.

CLSK informó una pérdida neta de $ 29,3 millones en el tercer trimestre, donde aproximadamente ⅓ de los cuales se pueden atribuir a las pérdidas por abandonar actividades operativas anteriores.

Pero como puede ver arriba, luego del salto masivo del miércoles, las reversiones del precio de las acciones en todo el grupo minero el jueves afectaron especialmente a CLSK. Después de aumentar casi un 12 % el jueves por la mañana, se revirtió para cerrar dentro del rango del miércoles, a -4,68 % en el día con un volumen promedio de 50 días de +285 %.

Minería Bitcoin

66 Días de Capitulación Minera

Continuamos analizando las cintas de hachís como una métrica para cuantificar la capitulación de los mineros. El promedio móvil de 30 días de la tasa de hash que cruza por debajo del promedio móvil de 60 días indica que los mineros con máquinas de generación anterior/menos eficientes y/o altos costos de energía están apagando sus máquinas.

Históricamente, los cruces de hash ribbon han ocurrido durante los precios mínimos de Bitcoin. El 30 DMA ha rebotado ligeramente esta semana y, aunque todavía no estamos fuera de peligro, es posible que la capitulación termine muy pronto.

Parece cada vez más probable que veamos un segundo aumento consecutivo en la dificultad. El próximo ajuste de dificultad ocurrirá en aproximadamente cinco días el miércoles 17 de agosto. El aumento de dificultad estimado para la próxima época es ~3.63%.

Dos épocas consecutivas de dificultad creciente es un buen indicio de que la capitulación minera está cerca de su fin.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.