Blockware Intelligence Newsletter: Semana 70

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 7/1/2022 al 13/1/2023

Patrocinadores de inteligencia de Blockware

Si está interesado en patrocinar el newsletter de Blockware Intelligence, nuestro correo es: sponsor@blockwasolutions.com.

Soluciones de Blockware : Compre y aloje mineros de Bitcoin. Compre al por mayor el nuevo S19J Pro+ en Blockware a un precio inferior al realizar el pedido directamente desde Bitmain.

NordVPN : Navegue por Internet de forma privada y segura. Esto es fundamental para manejar su Bitcoin con cuidado. Use el código: "Blockware" para una garantía de devolución de dinero de 30 días.

Resumen

El jueves por la mañana, se publicó el IPC y estuvo en línea con las estimaciones de consenso de los analistas en general.

Con la inflación creciendo negativamente intermensual y las estimaciones del PIB del cuarto trimestre firmemente en territorio positivo, es difícil argumentar que EE. UU. se encuentra actualmente en una recesión.

Antes y después del IPC, hemos visto un fuerte repunte de las acciones, la renta fija y Bitcoin.

Bitcoin ha superado un nivel de resistencia clave: precio realizado por el titular a corto plazo. Los casos anteriores de ruptura de esta resistencia han señalado el final del mercado bajista.

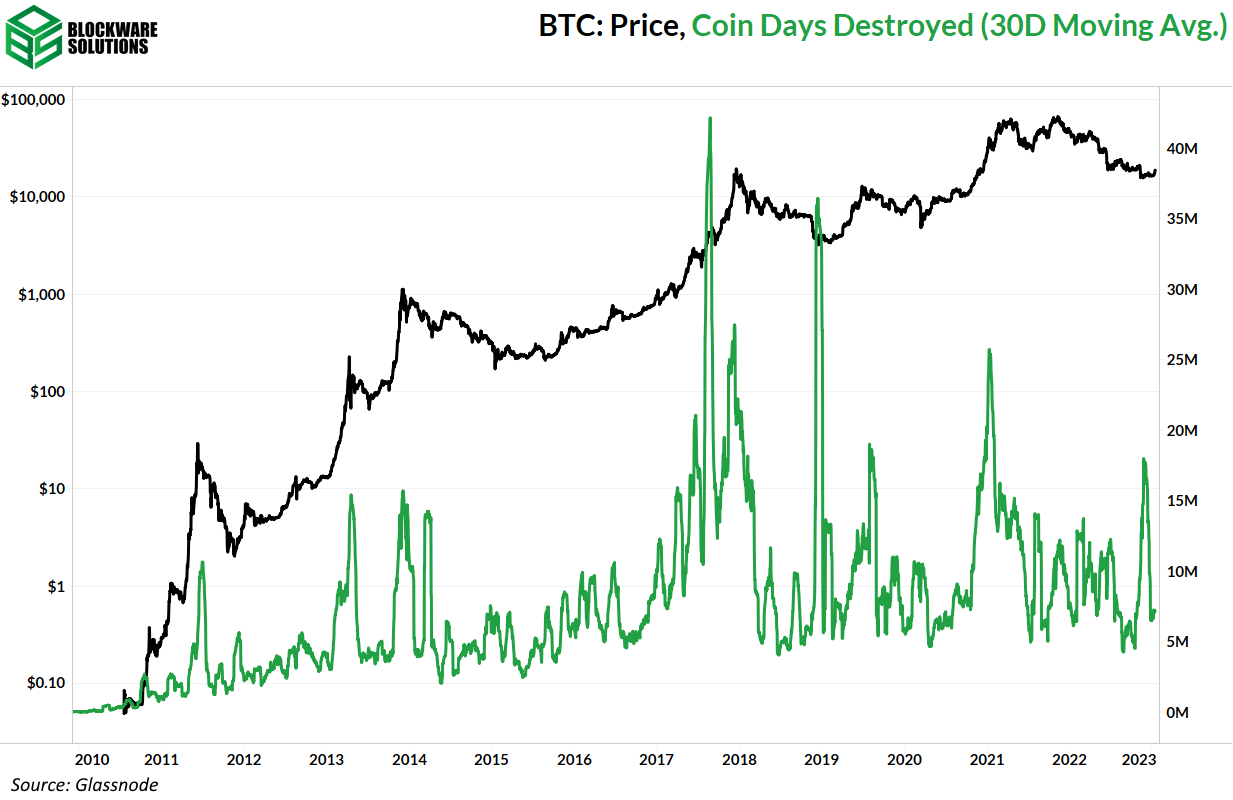

Coin Days Destroyed indica que lo peor de la capitulación puede haber terminado.

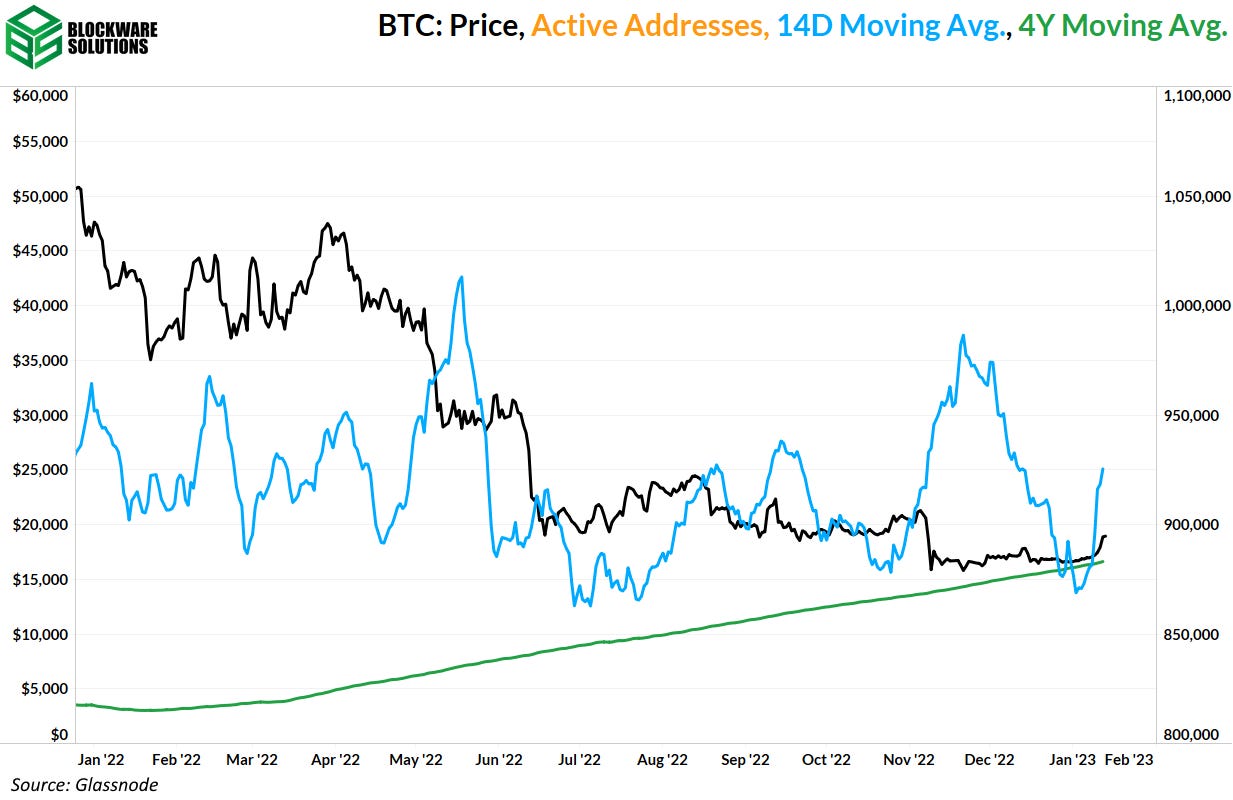

El impulso positivo en las direcciones activas es una señal de una creciente actividad de la red, lo que podría sacar a Bitcoin del mercado bajista.

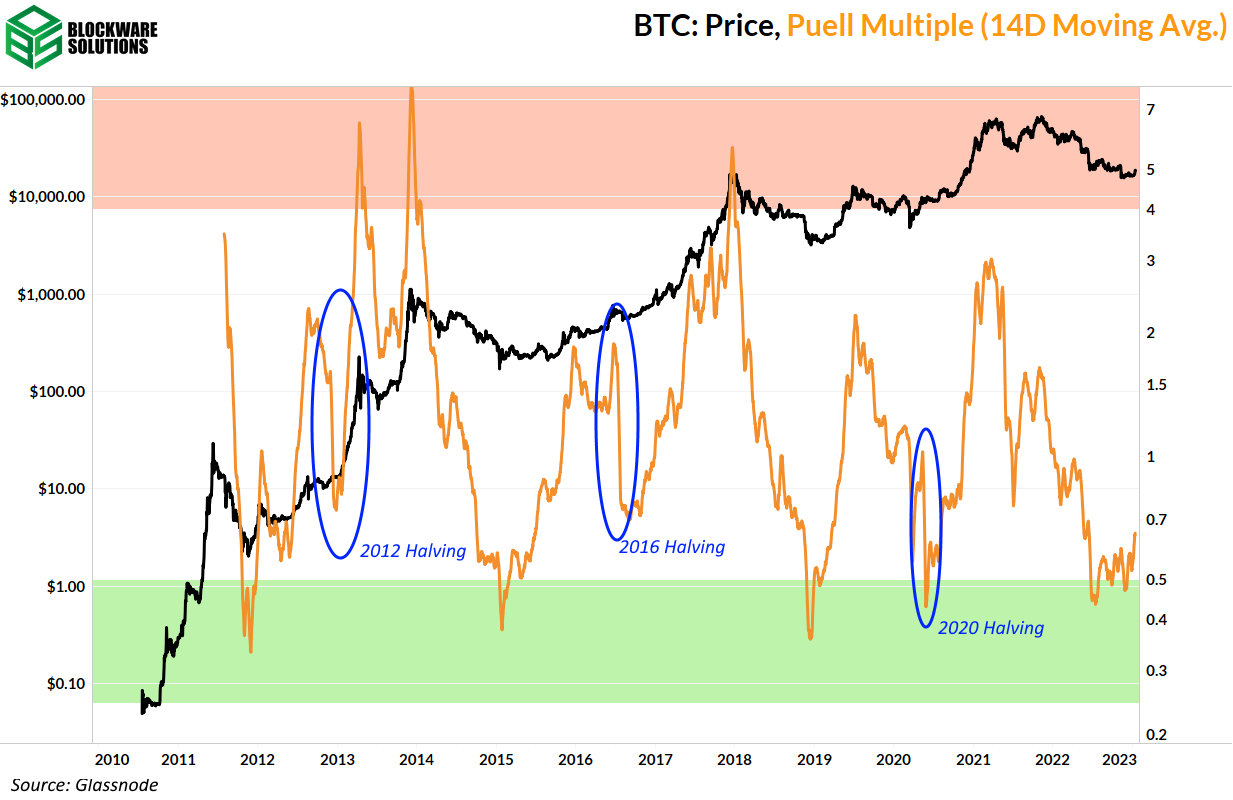

Puell múltiple ha salido de la zona de “valor extremo”. Sin embargo, todavía muestra que Bitcoin es barato.

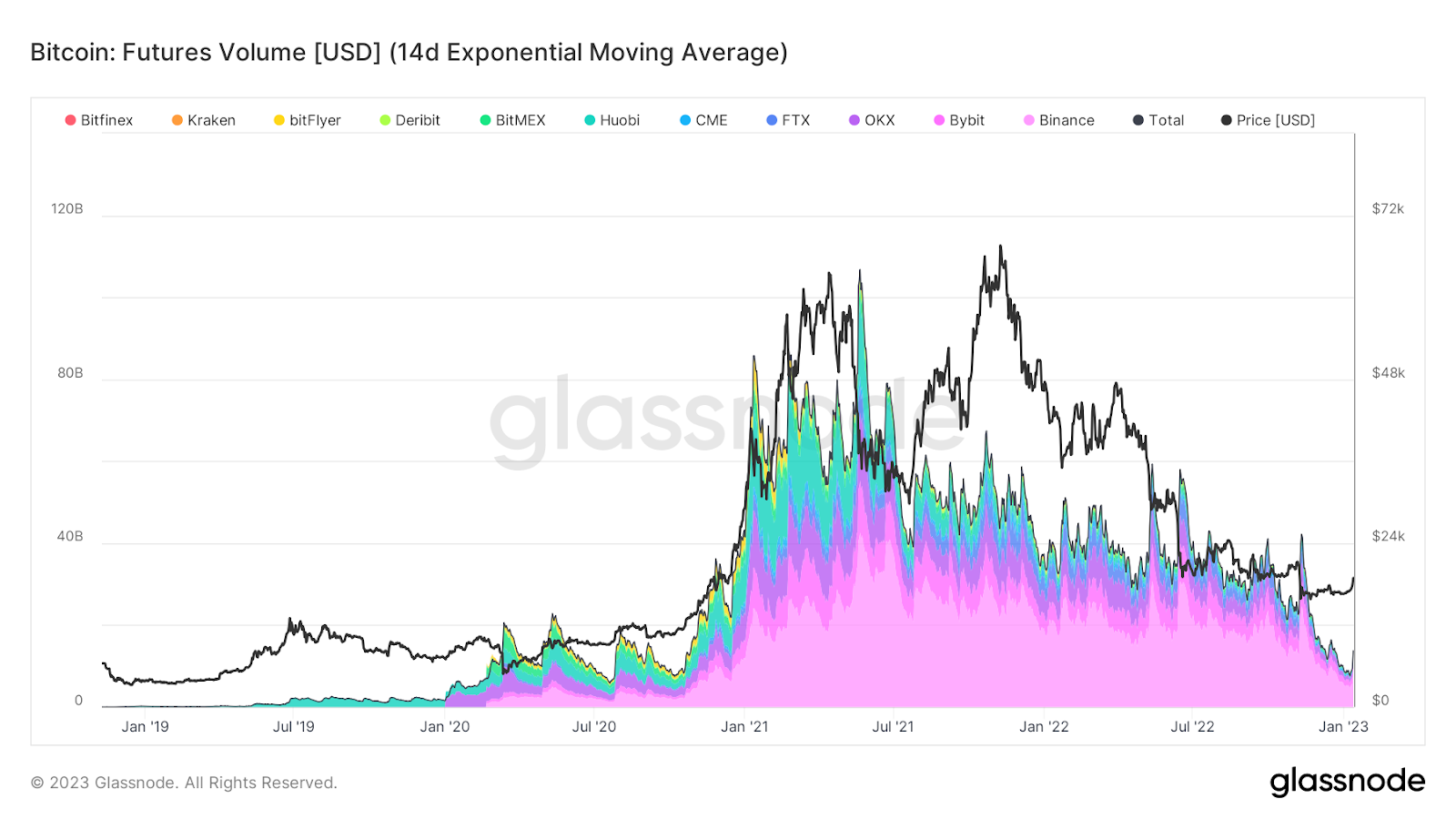

La suma del volumen de futuros en todos los intercambios alcanzó su nivel más bajo desde octubre de 2020.

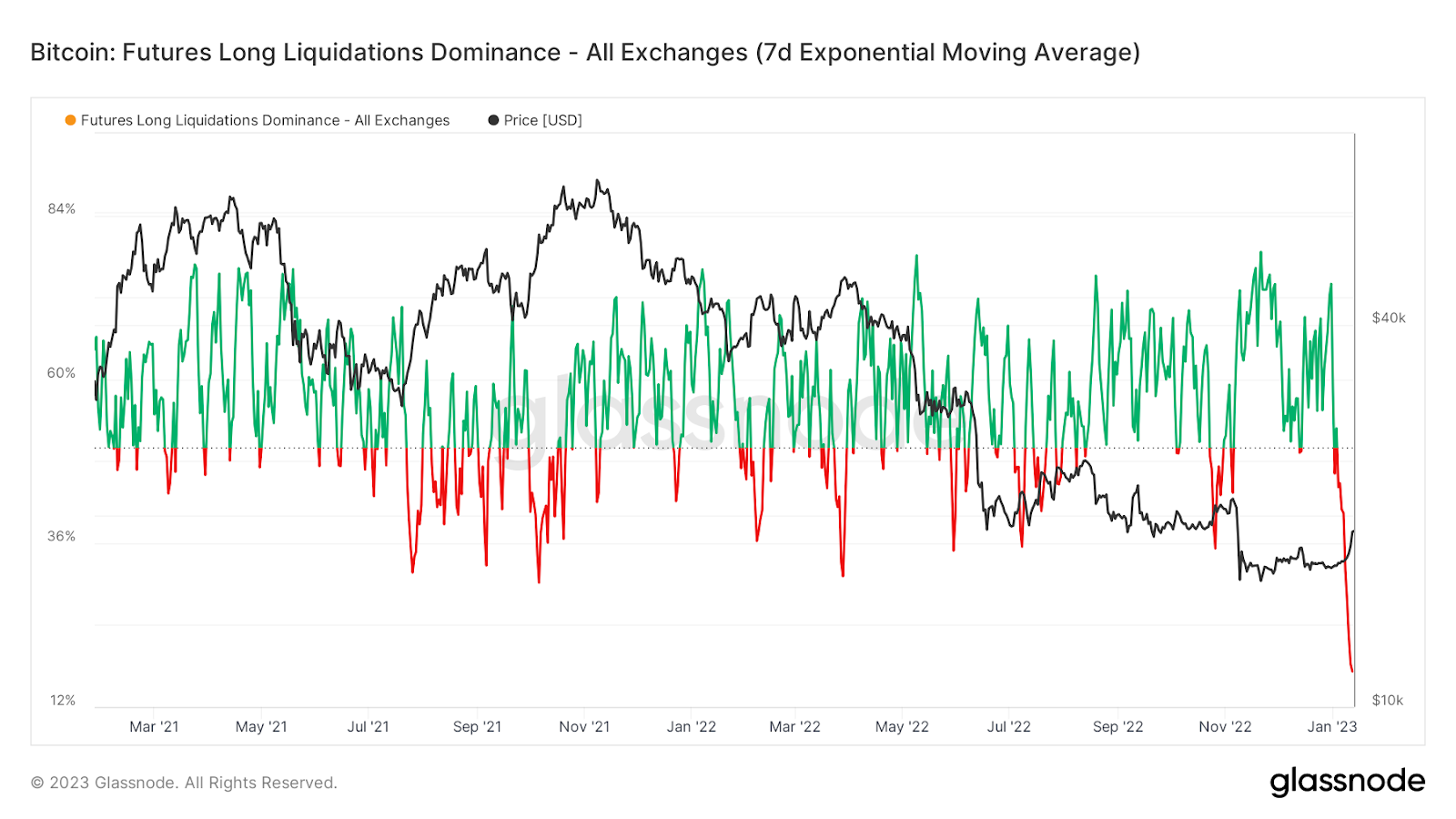

La cantidad de liquidaciones cortas en relación con las liquidaciones largas alcanzó su mayor nivel desde que se originó el conjunto de datos.

Nuevo S19J Pro disponible para su compra en Blockware Solutions.

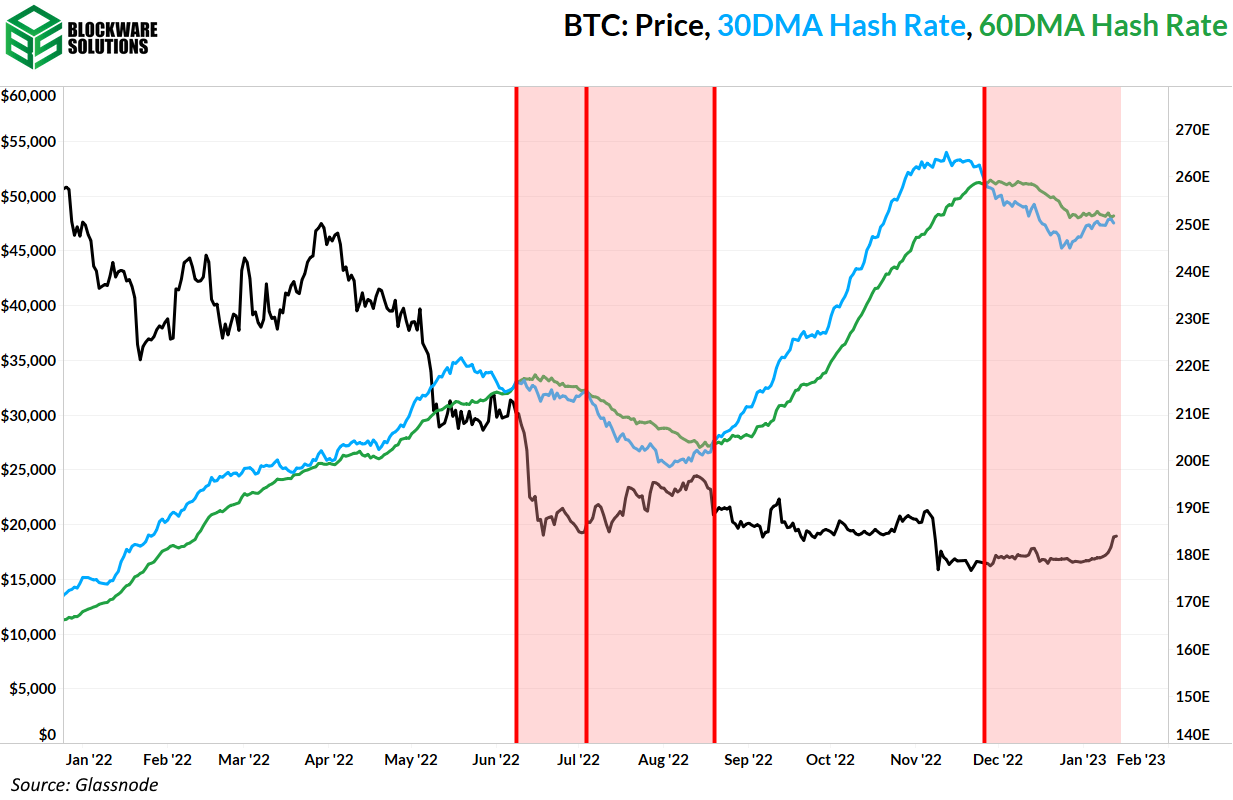

Miner Capitulation está a punto de terminar según Hash Ribbons.

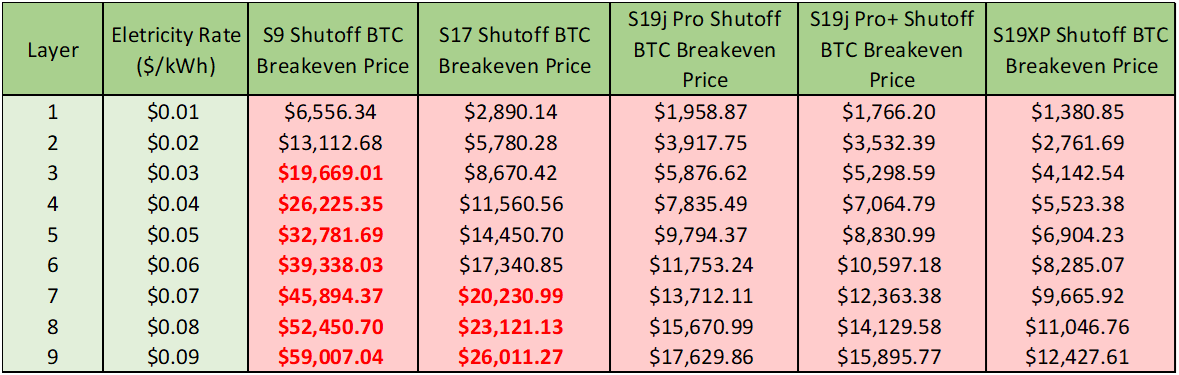

Energy Gravity se ubica en $ 0.10, lo que indica que muchos mineros están operando ligeramente por encima de su punto de equilibrio.

Actualización general del mercado

Después de un par de semanas laterales, vimos una explosión de volatilidad al alza esta semana. En la superficie, parecería que esto estaba anticipando el anuncio del IPC el jueves por la mañana.

Recuerde, el IPC general de noviembre fue del 7,1 % interanual y del 0,1 % intermensual. Las cifras de diciembre, publicadas antes de la apertura del jueves, fueron de 6,5 % interanual y -0,1 % intermensual para el título general, y de 5,7 % interanual y 0,3 % intermensual para el núcleo. Todos los números de diciembre estuvieron en línea con las expectativas.

Ahora que la inflación del IPC está disminuyendo con respecto al mes anterior, parecería que las presiones inflacionarias realmente están disminuyendo, por ahora.

Como mencionamos en este boletín sobre los últimos anuncios del CPI y el FOMC, estamos comenzando a ver un cambio narrativo en los mercados. En resumen, la narrativa a lo largo de 2022 fue que la inflación históricamente alta se estaba combatiendo mediante el endurecimiento de las condiciones financieras. En los últimos meses, el mercado se está alejando de la narrativa de la inflación y se está acercando a una narrativa en torno a la recesión que puede causar esas condiciones más restrictivas.

Este cambio comenzó a mediados de junio, con una caída a corto plazo en el rendimiento de los bonos a 10 años, lo que indica que los inversores creían que la inflación estaba cerca de su punto máximo. Por el momento, parecían estar en lo cierto con el IPC alcanzando su punto máximo en julio en 9,1%.

Luego, los rendimientos repuntaron, pero volvieron a caer en octubre cuando los inversores comenzaron a ver la línea de meta a la vista para las subidas de tipos. El repunte continuo en el mercado de bonos nos indica que los inversores ahora buscan la protección contra la recesión de poseer valores gubernamentales.

La acción reciente del precio en otros activos "a prueba de recesión" como el oro y las acciones defensivas (como los bienes de consumo básicos) respaldan esta teoría. Aunque el mercado claramente cree que se avecina una recesión, es desconocido para todos si realmente la obtendremos o cuándo la obtendremos.

Habiendo dicho todo eso, la caída del IPC no debería ser una gran sorpresa si es un lector constante de este boletín. En diciembre de 2021, la variación intermensual del IPC general fue del 0,58 %. Debido a que el cambio intermensual de diciembre de 2022 fue menor que el de diciembre de 2021, el cambio interanual está disminuyendo.

En las recesiones históricas, casi siempre tendemos a ver al menos un ligero aumento en el IPC mes a mes. Lo que hace que 2022/23 sea único es que vimos algunos de los aumentos mensuales más agresivos del IPC en los últimos 50 años y ahora estamos viendo una caída extremadamente rápida de regreso a las disminuciones mensuales .

Recuerde que hay una gran diferencia entre la disminución del IPC intermensual y el hecho de cruzar a territorio negativo. Una disminución en el crecimiento intermensual solo indica que la inflación está creciendo a un ritmo más lento, mientras que un crecimiento intermensual negativo significa que los precios están disminuyendo.

Por ejemplo, en agosto de 1973, la inflación del IPC aumentó un 1,8% para marcar la entrada de EE. UU. en recesión. La inflación intermensual del IPC luego disminuyó gradualmente durante la recesión de 2 años, pero nunca cruzó a territorio negativo.

Sin embargo, vimos un ambiente inflacionario similar cuando los altos precios de la energía impulsaron la inflación intermensual a crecer >1% en el cuarto trimestre de 2005.

Aunque la inflación comenzó a disminuir a mediados de 2006 como resultado de un aumento de la FFR, la tasa de interés del mercado se mantuvo estancada en 2007. Cuando se redujo la FFR en 2007, se produjo otro aumento de la inflación que contribuyó a la crisis financiera de 2008.

La teoría de que el FFR se reducirá en 2023 y conducirá a otro aumento en la inflación es algo que muchos suscriben. Si bien esto claramente no tiene precedentes, la retórica de la Fed actualmente indica que este riesgo es una prioridad para ellos.

Vimos en 2020, 2008 y 2001 que un período desinflacionario (un período con un IPC mensual <0%) era un indicador de una recesión en curso. Obviamente, el hecho de que el IPC haya disminuido desde el mes pasado no significa que EE. UU. esté en recesión, ya que vimos un crecimiento intermensual negativo durante gran parte del siglo XXI.

Un mes de crecimiento negativo del IPC no significa que realmente estemos en un entorno desinflacionario, pero con el tiempo, si la inflación del IPC continúa cayendo, podríamos ver que la desinflación marca el comienzo de un período de recesión en EE. UU.

Recuerda que si los precios están cayendo, esto significa que la demanda también está cayendo. Una disminución en la demanda significa menos actividad económica y, si es lo suficientemente profunda, se clasifica como una recesión. Sin embargo, los analistas de la Fed no ven que la disminución de la demanda afecte el PIB en los últimos meses.

La estimación actual del Fed Bank of Atlanta es que el PIB creció un 4,1 % en el cuarto trimestre de 2022. El aumento del PIB combinado con un mercado laboral sólido hace que sea difícil argumentar que EE. UU. se encuentra actualmente en una recesión.

El hecho de que el IPC general haya caído mensualmente no significa que el trabajo de la Fed haya terminado. De hecho, su trabajo aún está lejos de terminar.

Como se mencionó anteriormente, las cifras del IPC de diciembre estuvieron en línea con las expectativas del mercado. Dicho esto, el objetivo principal de la Reserva Federal no ha sido simplemente lograr que la inflación comience a bajar, sino aplastar la inflación al reducir los salarios, el empleo y la emisión de crédito.

En este punto, hemos comenzado a ver caer los niveles de deuda del sector de la vivienda, pero los niveles de crédito renovable al consumo siguen siendo altos.

Crédito al Consumo Revolving, 1M (FRED)

Aunque el crédito rotativo de consumo tiene un nombre elegante, la gran mayoría de esta deuda son los saldos de las tarjetas de crédito de los estadounidenses comunes. Con una de las formas más comunes de deuda que sigue creciendo junto con los altos salarios y el empleo, puede crear un incentivo para que la Fed continúe ajustando más de lo esperado.

Compuesto Nasdaq, 1D (vista comercial)

Tras el anuncio del IPC el jueves por la mañana, vimos una mayor volatilidad intradía que terminó con el Nasdaq cerrando solo un 0,64 % en la sesión.

Vimos varios días de sólido rendimiento derivado de la ganancia del 2,76% del índice el viernes pasado. Gran parte de esto parecía ser el precio de mercado en una alta probabilidad de otro período de disminución de la inflación del IPC.

Esto probablemente provocó que los fondos cerraran algunas de sus posiciones cortas y una afluencia de operadores largos especulativos.

En términos generales, vimos una reacción similar en el mercado del Tesoro. Los rendimientos fueron más bajos en todos los ámbitos el jueves, pero las cifras de inflación en línea provocaron aún más compras de bonos gubernamentales de mayor vencimiento.

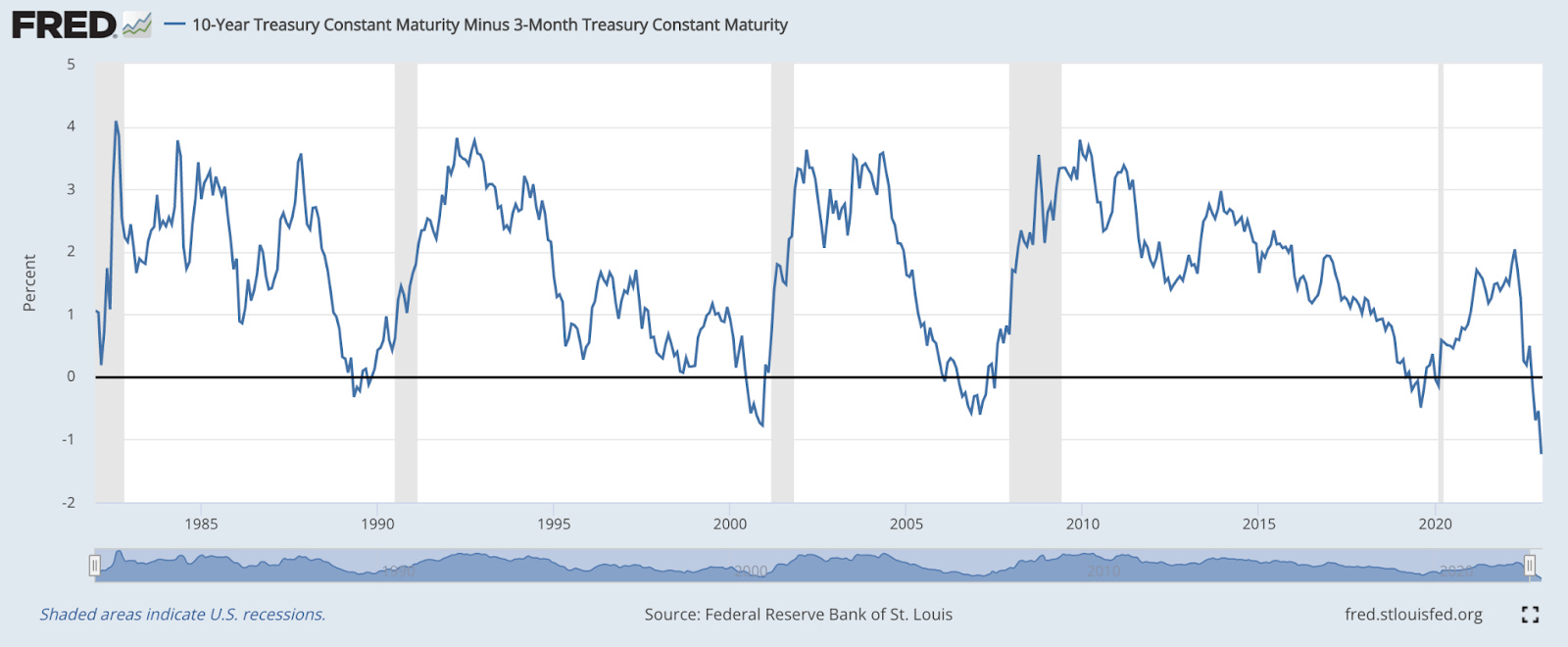

Diferencial de rendimiento del Tesoro estadounidense a 3 meses/10 años, 1D (FRED)

El gráfico anterior muestra la diferencia entre los rendimientos del Tesoro a 3 meses y a 10 años. Este diferencial cerró en -1,23% el jueves, su lectura más baja en la historia moderna.

Hay algunas maneras de ver esto; primero, muestra que los inversionistas continúan preparándose para condiciones de recesión a medida que cae la inflación. En segundo lugar, muestra que los inversores esperan tasas más bajas en el futuro.

Por ahora, parece que el mercado de bonos tenía razón sobre el pico del IPC durante el verano. Ahora, ¿tienen razón otra vez acerca de una recesión entrante?

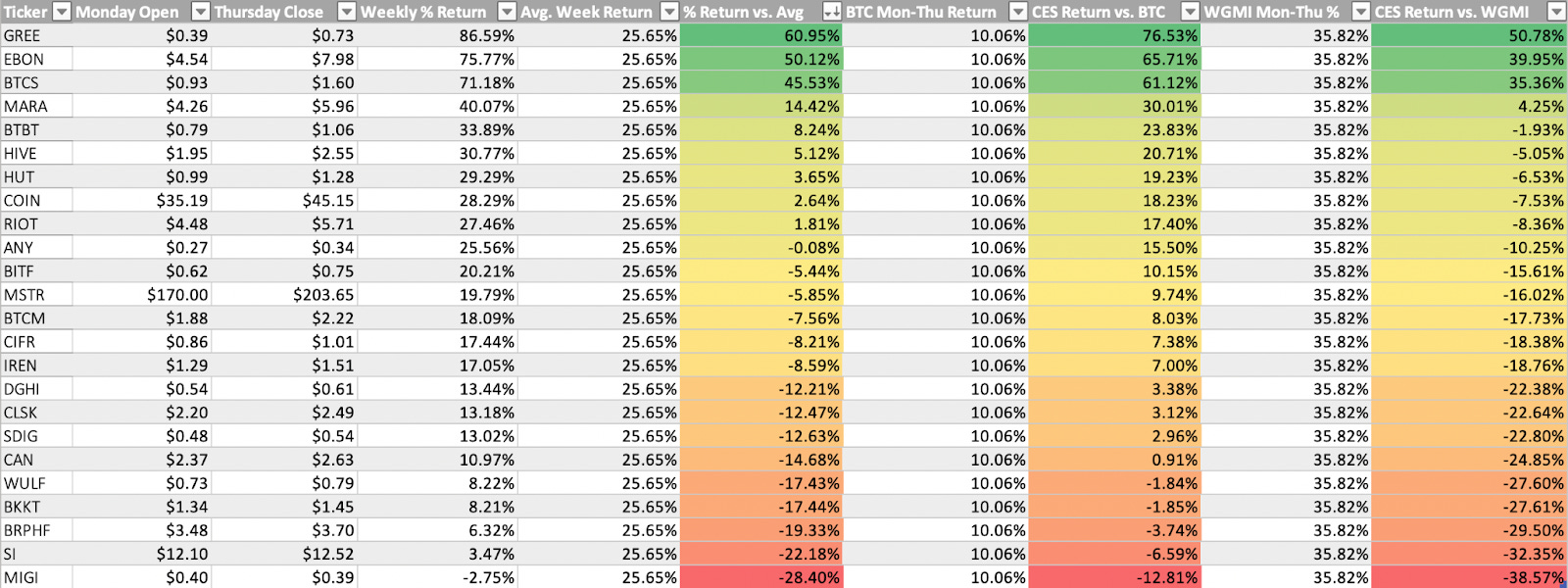

Acciones expuestas a criptomonedas

Con la muy fuerte acción del precio de Bitcoin esta semana, no sorprende que las acciones expuestas a criptomonedas hayan tenido una semana aún más fuerte.

Tenga en cuenta que estas empresas son esencialmente vías más riesgosas para invertir en el precio de Bitcoin. Como un sector que estuvo entre los más afectados en 2022, un reflujo de capital hacia nombres muy poco líquidos y en corto siempre generará grandes saltos en el precio.

Un buen ejemplo de la escasez de esta semana es Marathon Digital (MARA). A fines de diciembre, MARA se encontraba entre las acciones más vendidas en corto en el mercado, con más del 42% de su flotación vendida en corto. A partir de ayer, ese número se ha reducido a los 30, y el precio de sus acciones casi se ha duplicado.

MARA es el minero público de Bitcoin de mayor capitalización de mercado, y las instituciones no han podido ocultar el cambio de sentimiento en este nombre esta semana. El precio subió casi un 72 % esta semana, pero esto palidece en comparación con algunos nombres de menor capitalización como GREE (171 %), BKKT (109 %), BITF (86 %) y BTCS (84 %).

El capital medio expuesto a las criptomonedas ha subido casi un 26 % esta semana.

Los inversores deben tener en cuenta la volatilidad y tener en cuenta que estas acciones tienen un largo camino por recorrer para recuperarse, y eso suponiendo que el precio haya tocado fondo (lo cual es muy discutible).

Si los precios van a continuar más altos aquí a largo plazo, habrá innumerables áreas para entradas más seguras.

Como siempre, puede mirar arriba para ver el rendimiento del precio semanal de varias acciones criptográficas en comparación con BTC y el ETF de minería de Valkyrie.

Análisis técnico de Bitcoin

Después de pasar de lado durante gran parte de diciembre, hemos visto la acción de precios más fuerte de este ciclo bajista de Bitcoin esta semana.

Al momento de escribir, BTC ha subido casi un 13% en la semana y se acerca a su SMA de 200 días a $19,500.

Bitcoin/dólar estadounidense, 1D (vista comercial)

Esta semana hemos visto 3 velas verdes seguidas que están respaldadas por un volumen mayor que su promedio de 50 días. Bitcoin no ha visto esto desde septiembre.

Ahora, ¿significa esto que Bitcoin ha tocado fondo? En este punto es una incógnita, pero deberíamos mirarlo en el contexto macro.

Si cree que la Reserva Federal va a dejar las tasas estancadas a lo largo de 2023 antes de girar en 2023 o 2024, entonces tendría un fuerte argumento de que BTC probablemente haya tocado fondo. Si su tesis es que las tasas se verán obligadas a subir mucho más, probablemente usaría este repunte como liquidez de salida.

Independientemente de su tesis, ciertamente se sintió bien ver a BTC mostrando una fuerza descomunal frente a los índices de acciones.

Arriba puede ver el precio promedio ponderado por volumen anclado en los mínimos del 6/18. Como puede ver, este lugar ($ 19,350) se ha convertido en cierta resistencia esta mañana. Este nivel también coincide aproximadamente con su SMA de 200 días en $19,500. Esta es el área en la que probablemente veamos que BTC se encuentra con vendedores fuertes.

Si BTC no puede mantener alrededor de $ 19.35-19.50k, esté atento a $ 18.4-18.5k como la próxima área de soporte posible.

Bitcoin Onchain y Derivados

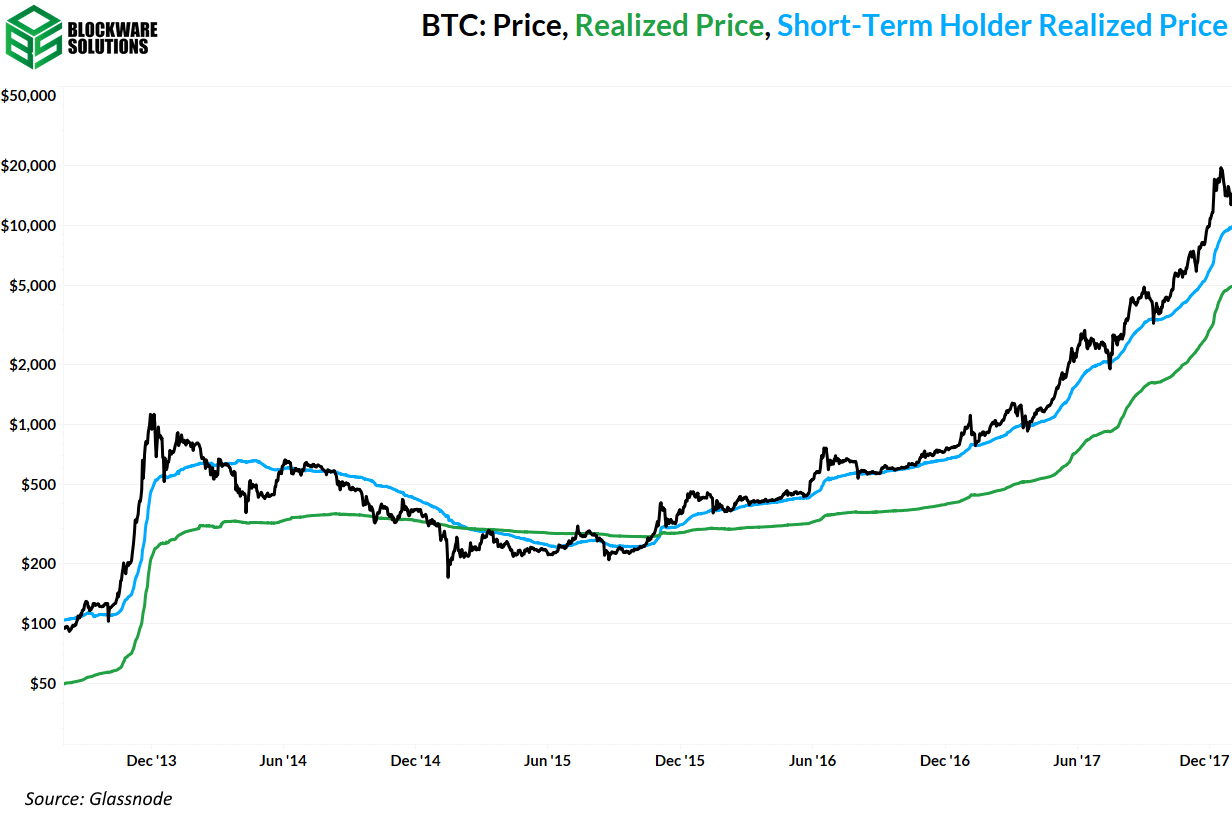

Después de meses de acción bajista, Bitcoin finalmente muestra vida después de romper el primer nivel de resistencia en la cadena: Precio realizado del titular a corto plazo (la base de costo agregado de BTC que pertenece a los titulares a corto plazo).

Si este repunte puede mantenerse, entonces es una buena señal de que *podría* estar en el fondo. Se producirá una confirmación adicional si/cuando el precio pueda superar el precio realizado (la base de costo agregado de todos los BTC).

Acercarse para ver las métricas de base de costo de los mercados bajistas anteriores muestra que el mercado bajista de 2015 tuvo un poco de "falsificación" donde el precio rompió STH RP temporalmente antes de caer nuevamente. Esta es la razón por la que todavía no es seguro decir que se ha tocado fondo, pero un avance sostenido de RP sería un punto en el que podríamos llamarlo con confianza.

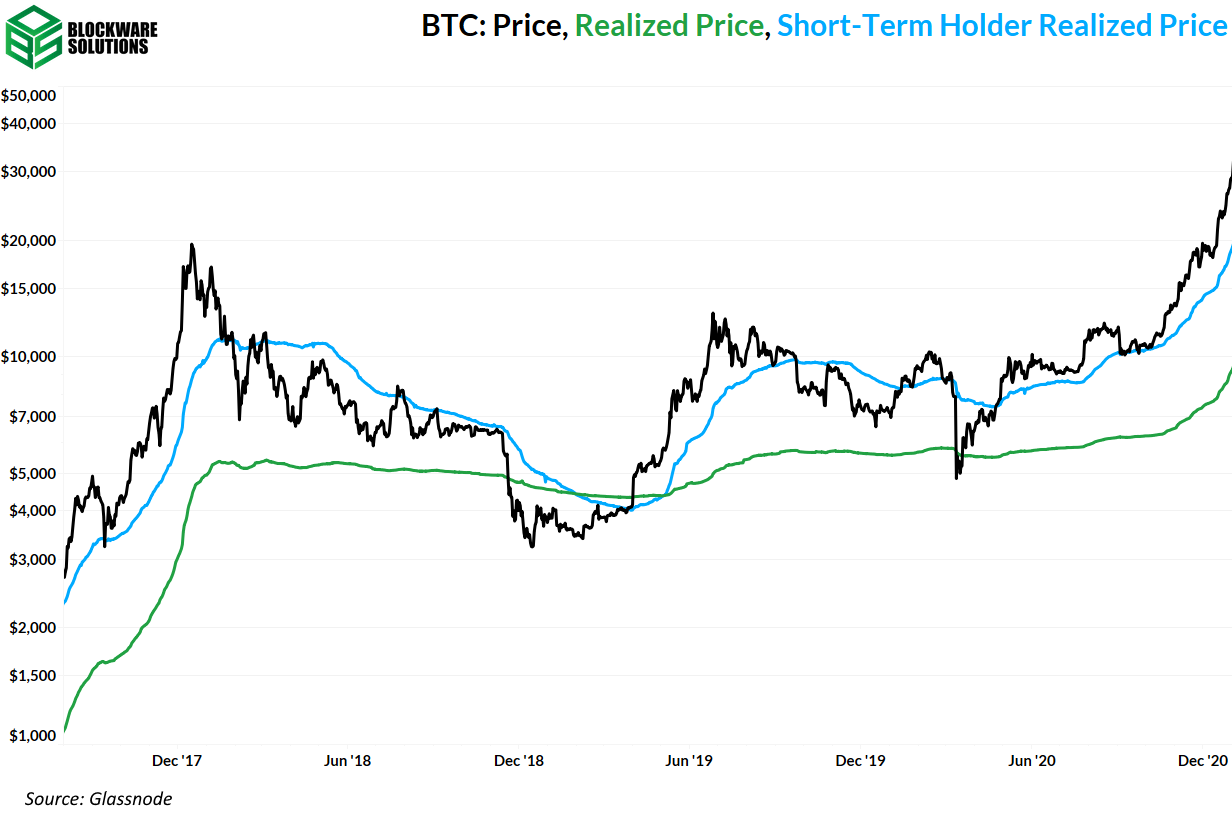

Aquí hay una instantánea del mercado bajista de 2018 que muestra el tipo de comportamiento que esperamos ver. El precio cambia STH RP de resistencia a soporte seguido de RP que cambia poco después

.

Los días de monedas destruidos (CDD) miden el movimiento de monedas en la cadena multiplicado por la cantidad de días desde que se movieron por última vez. Es esencialmente una métrica de volumen con un peso extra dado a las monedas más antiguas.

El enorme aumento en el promedio móvil 30D de CDD alineado con la caída del precio a $16k en noviembre es una señal de una gran capitulación. Se vio un pico similar en la parte inferior del mercado bajista de 2018.

Es fácil olvidar que los mercados están compuestos por humanos y, por lo tanto, tienen un elemento aparentemente irracional y psicológico. Tendría sentido que la parte inferior del mercado bajista tuviera el peor sentimiento y la capitulación masiva.

Comparar el promedio móvil de 14 días de direcciones activas con el promedio móvil de 4 años puede ayudarnos a medir el nivel de actividad en la cadena.

Las direcciones activas se definen como la cantidad de direcciones únicas involucradas en el envío o la recepción de BTC en un día determinado. Durante los mercados alcistas, se vuelve parabólico, denotado por la 14DMA que se extiende mucho más allá de la 4Y, ya que muchas personas usan la red Bitcoin. La actividad es más baja durante los mercados bajistas o los fondos locales; puede ver esto en los puntos en los que se cruzan 14DMA y 4Y.

Tal intersección ocurrió recientemente. Sin embargo, al acercarnos, hemos visto que la 14DMA se recuperó muy bien esta semana; El impulso positivo en las direcciones activas es una señal de una creciente actividad en la red que podría sacarnos del mercado bajista.

El múltiplo de Puell es una medida del valor diario del subsidio del bloque BTC en términos de USD en relación con el promedio móvil de 365 días del valor diario del subsidio del bloque BTC en términos de USD.

Podemos derivar dos piezas importantes de información de este gráfico. Primero, podemos ver cuándo Bitcoin tiene un descuento extremo en relación con la acción del precio del año pasado. Este ciertamente ha sido el caso en los últimos meses y esta métrica continuará con una tendencia al alza con una acción de precio plana o positiva.

La segunda información se refiere a la reducción a la mitad. Debido a que esta es una medida del valor en USD del subsidio en bloque, y no solo el valor en USD de todos los Bitcoin, puede ver las fuertes caídas cuando se produjeron las reducciones a la mitad. La señal aquí viene cuando te das cuenta de lo rápido que el múltiplo de Puell vuelve a su nivel anterior a la mitad. Debido a que la cantidad de BTC emitida en el subsidio literalmente se reduce a la mitad, la única forma de que esta métrica se recupere tan rápidamente es que el precio de BTC aumente rápidamente.

Hay mucho debate sobre si las reducciones a la mitad seguirán teniendo un efecto/correlación tan fuerte con la naturaleza cíclica del precio de Bitcoin. A partir de ahora, el statu quo son carreras alcistas masivas en los meses posteriores a la reducción a la mitad.

La próxima reducción a la mitad se estima para marzo de 2024. Eso no está demasiado lejos.

Pasando a los derivados, el volumen total de futuros en todos los intercambios alcanzó su nivel más bajo desde octubre de 2020. Esta disminución continua en el volumen es una prueba más de que la mayoría de los operadores del pasado mercado alcista se han ido. Cuando existe tan poco volumen en el mercado de futuros, es seguro decir que el sentimiento predominante es el miedo y la incertidumbre. Tenga en cuenta que la última vez que el volumen total de futuros fue tan bajo, el precio de Bitcoin fue significativamente más bajo; alrededor de $ 11,000 en ese momento. El precio es un 50% más alto ahora, pero el volumen de futuros está al mismo nivel, es realmente indicativo de la incertidumbre del mercado.

El dominio de las liquidaciones largas mide el porcentaje de liquidaciones largas frente a las liquidaciones cortas. Menos del 50% indica liquidaciones más cortas. Hemos visto la mayor cantidad de liquidaciones cortas en relación con liquidaciones largas desde que este conjunto de datos apareció por primera vez hace dos años.

Minería Bitcoin

Nuevo S19j Pro+

Blockware Solutions ahora ofrece el nuevo S19j Pro+ a un precio inferior al que pagaría si realizara un pedido directamente desde Bitmain. Debido a esta oferta única, visualicemos dónde se encuentra esta nueva máquina en comparación con otras plataformas de minería de Bitmain.

Miner Capitulation en la cúspide del final

A partir del 12 de enero a las 8 p.m. EST, la capitulación minera más reciente que comenzó en noviembre de 2022 casi ha terminado. Históricamente, el final de una capitulación minera marca el comienzo potencial de una nueva carrera alcista.

Si el entorno macro puede relajarse, parece probable que Bitcoin se encuentre en una posición atractiva tanto para los nuevos compradores como para los nuevos mineros.

.

Gravedad de energía

El siguiente gráfico se basa en un Informe de inteligencia de Blockware anterior que modela la relación entre el precio de Bitcoin y su costo de producción. El modelo facilita la visualización cuando el precio de Bitcoin se sobrecalienta o está en proceso de tocar fondo.

Continúa revelando que es probable que Bitcoin esté en proceso de tocar fondo.

Desacoplamiento de precios S19 y BTC

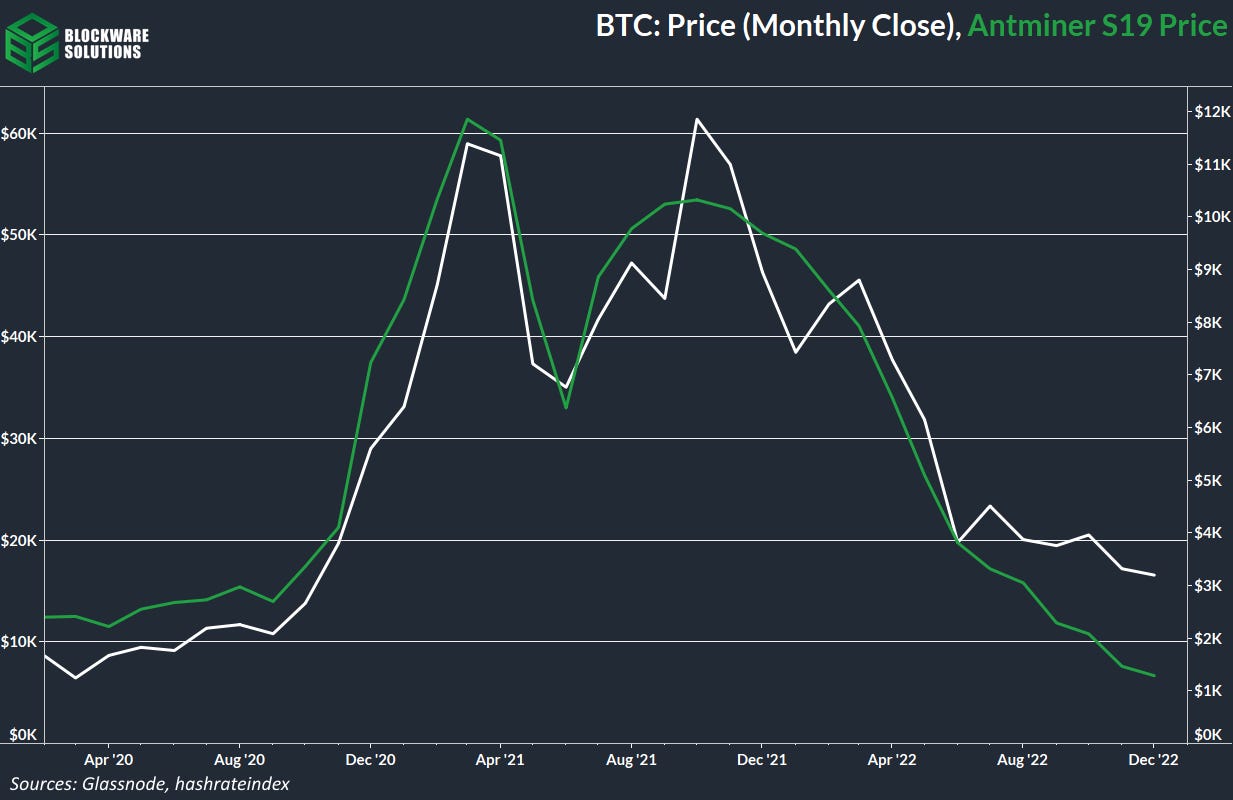

A continuación se muestra el precio de mercado histórico de una máquina S19 95T (34,2 W/TH) según el índice Hashrate. Los mineros sobreapalancados están siendo liquidados activamente, lo que obliga a sus acreedores a tomar posesión y, en ocasiones, vender miles de plataformas usadas en el mercado secundario.

Dado un repunte sostenido en el precio de BTC, sería razonable esperar que estas máquinas mantengan una versión beta ajustada con BTC al contado.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.