Blockware Intelligence Newsletter: Semana 76

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 18/2/2023 al 24/2/2023

Patrocinadores de Blockware Intelligence

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Foundation crea herramientas centradas en Bitcoin que le permiten reclamar su soberanía digital, comenzando con Passport, el nuevo estándar para billeteras de hardware de Bitcoin. Passport combina la mejor experiencia de usuario de su clase con seguridad Air-gapped y se empareja perfectamente con nuestra aplicación móvil complementaria, Envoy. ¡Usa el código: BLOCKWARE por $10 de descuento!

Blockware Solutions - compre y aloje plataformas de minería de Bitcoin.

Resumen:

La minuta del FOMC de febrero reiteraron la convicción de la Fed de elevar las tasas de interés por más tiempo.

El PCE básico aumentó un 0,6% en enero, el cuarto aumento más grande en un solo mes desde la década de 1980.

El PIB real del cuarto trimestre se revisó a la baja hasta el 2,7 % desde la estimación avanzada del 2,9 %.

Las solicitudes de hipotecas han bajado a su nivel más bajo desde 1995.

La base de costos de los titulares a corto plazo es aproximadamente igual a la base de costos de todos los titulares de Bitcoin.

La acumulación de titulares a largo plazo y el aumento en la tasa de nuevas direcciones en la cadena podría resultar en una reducción de la oferta.

La relación de suministro de stablecoin indica que Bitcoin puede sobrecalentarse temporalmente. Sin embargo, gran parte del poder adquisitivo de las monedas estables permanece al margen.

La correlación de BTC con el S&P 500 es negativa por primera vez desde el colapso de FTX.

La cantidad de direcciones con un saldo superior a $ 10 está cerca de los máximos históricos.

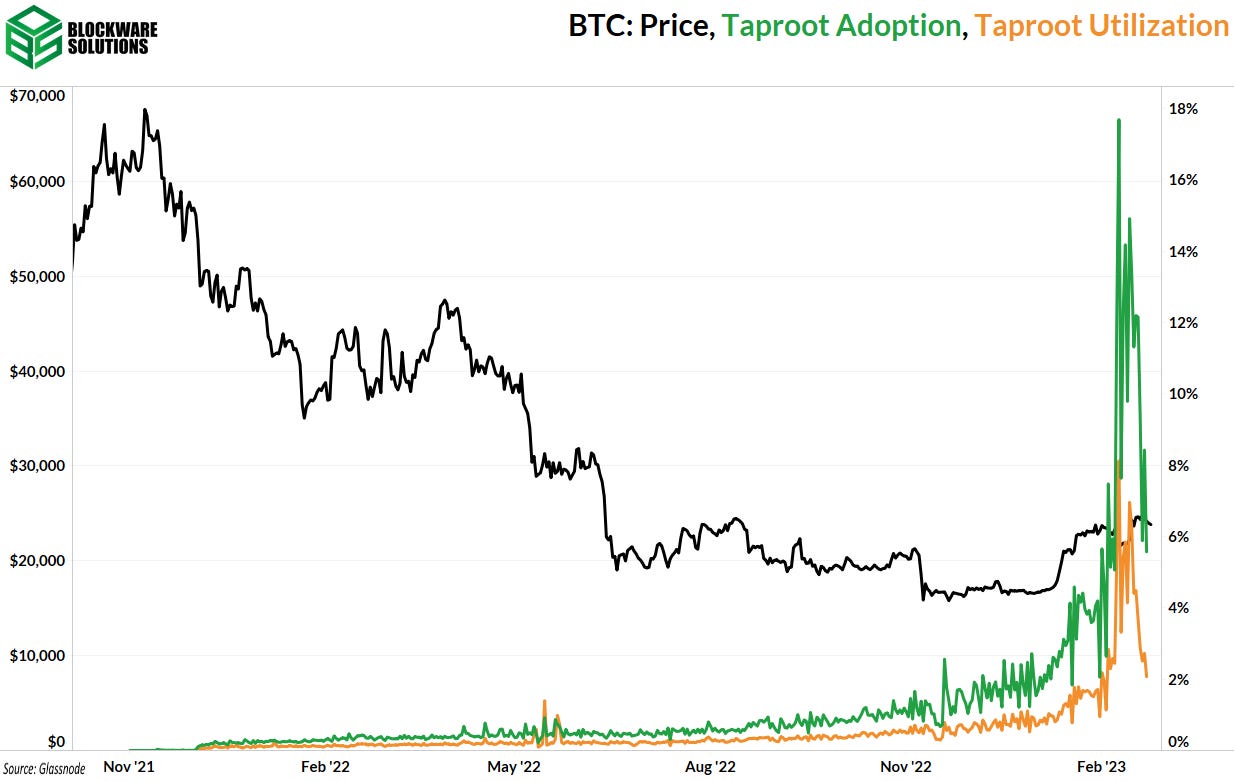

El tamaño medio del bloque, la adopción principal y la utilización principal han disminuido significativamente, lo que indica que los "ordinales" pueden haber sido una moda pasajera.

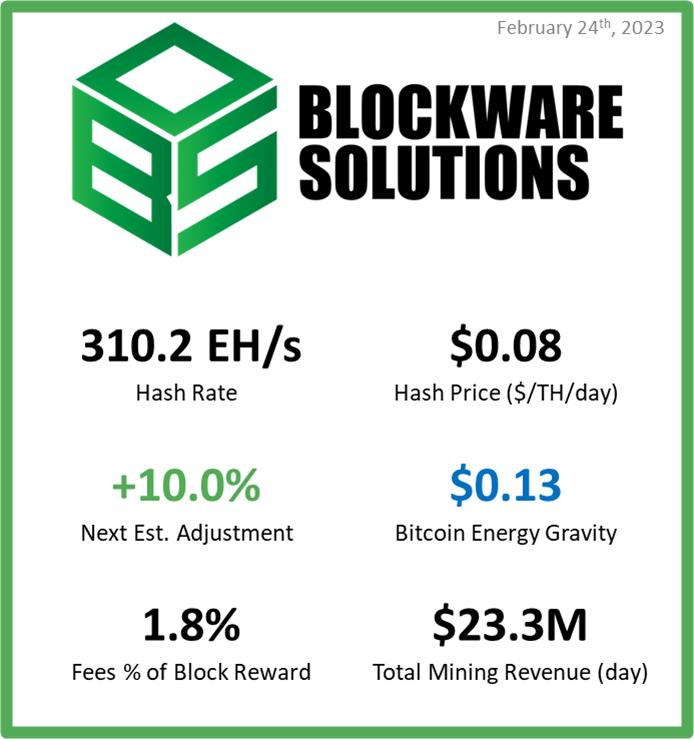

Se proyecta que la dificultad de la minería aumente ~ 10% más tarde hoy.

Energy Gravity se ubica en $ 0.13, y el precio de equilibrio medio estimado para aquellos que operan ASIC de Bitcoin modernos es de $ 13,227.

Actualización general del mercado

Si bien fue una semana de negociación más corta, todavía hay mucho que discutir esta semana en el mercado general.

El miércoles, recibimos el lanzamiento de las minutas de la Fed, o un registro del detrás de escena en el FOMC del 1 de febrero. Si es un lector constante de Blockware Intelligence, los resultados no deberían sorprenderlo.

Hubo un voto unánime para aumentar las tasas en 25 pb, y un par de funcionarios expresaron su apoyo a 50 pb. Los funcionarios de la Fed también reiteraron una convicción de larga data de mantener las tasas altas por más tiempo.

Esta mañana, se publicaron los datos del informe Gastos de consumo personal (PCE) de enero que muestran un crecimiento interanual del 5,4 % para el PCE general. El PCE básico aumentó un 4,7 % interanual y un 0,6 % intermensual. Estos números estuvieron por encima de las expectativas.

El gráfico anterior muestra el cambio MoM a Core PCE que se remonta a 1960. Como puede ver, solo ha habido algunos casos en los que el cambio MoM de Core PCE se ha disparado desde los años 80.

Después de la década de 1980, los únicos casos en los que Core PCE superó el 0,4 % mensual fueron 1990, 2001, 2007, 2009 y 2021-2023.

Core PCE es la métrica de inflación favorita de la Fed, ahora que estamos viendo que está más caliente de lo esperado, solo agrega más evidencia a la idea de que la Fed debe aumentar las tasas por más tiempo.

Esto es algo que nuestro equipo ha estado discutiendo durante meses. Nuestro 2023 Market Forecast habló sobre esto en profundidad, indicando que la inflación probablemente no disminuiría a la tasa inicialmente esperada, lo que resultaría en que la Reserva Federal aumente las tasas por encima del 5% y las mantenga allí durante todo 2023.

Según las minutas del FOMC de febrero, este parece ser el camino a seguir para la política monetaria. Actualmente, el mercado está tratando de ponerse al día.

FedWatch Tool, March 22nd FOMC (CME Group)

El mercado de futuros de fondos federales ahora predice que veremos aumentos de 25 pb en marzo, mayo y junio. El mercado también está valorando una posibilidad bastante significativa de que la Reserva Federal opte por 50 pb en marzo.

A partir de ahí, el mercado cree que la Fed mantendrá los tipos en el 5,25 % antes de pivotar en diciembre. Obviamente, cambiará mucho entre ahora y diciembre, pero según la postura actual de la Fed, este es el escenario más probable según el mercado.

Con las tasas futuras subiendo, no sorprende ver los rendimientos del Tesoro en su primera tendencia alcista desde noviembre.

US 2-Year Treasury Yield, 1D (Tradingview)

Al momento de escribir el viernes, el bono de 2 años ha tocado 4.82%, su rendimiento más alto desde el 4 de noviembre, como puede ver arriba. El jueves, el bono a 10 años tocó brevemente el 3,98%, también su valor más alto desde noviembre.

El bono a 2 años se considera el Tesoro más sensible a las políticas, lo que significa que probablemente veremos que su rendimiento supera con creces el 5%.

Dicho esto, hemos visto un repunte en los diferenciales de rendimiento, lo que indica que las preocupaciones de riesgo de los inversores están cambiando. Los diferenciales profundamente negativos indican que los inversores están más preocupados por los riesgos macro a corto plazo que por los de largo plazo, ahora los inversores parecen estar más preocupados por el riesgo de tasa de interés a largo plazo.

Como puede ver arriba, con las recesiones resaltadas como bandas verticales grises, EE. UU. generalmente ha entrado en recesión poco después de que los diferenciales de rendimiento hayan pasado de ser profundamente negativos a estar por encima de 0.

También puede ver que el diferencial entre los rendimientos de 3 meses y 10 años ha comenzado a recuperarse. Dicho esto, todavía hay mucho terreno por recorrer entre el rendimiento de ~3,9% de los 10 años y el rendimiento de ~4,8% de los 3 meses.

Además, el tiempo que ha tomado históricamente entre este diferencial que vuelve a cruzar por encima de cero y la declaración oficial de recesión ha sido de 1 a 18 meses.

Con eso, el jueves por la mañana se publicaron las estimaciones avanzadas del PIB real del cuarto trimestre.

Para aquellos que no lo saben, las cifras del PIB son estimaciones debido al hecho de que es esencialmente imposible medir cada centavo de producción en una gran economía avanzada. Se publican estimaciones avanzadas y luego se revisan más adelante a medida que llegan más datos del trimestre anterior.

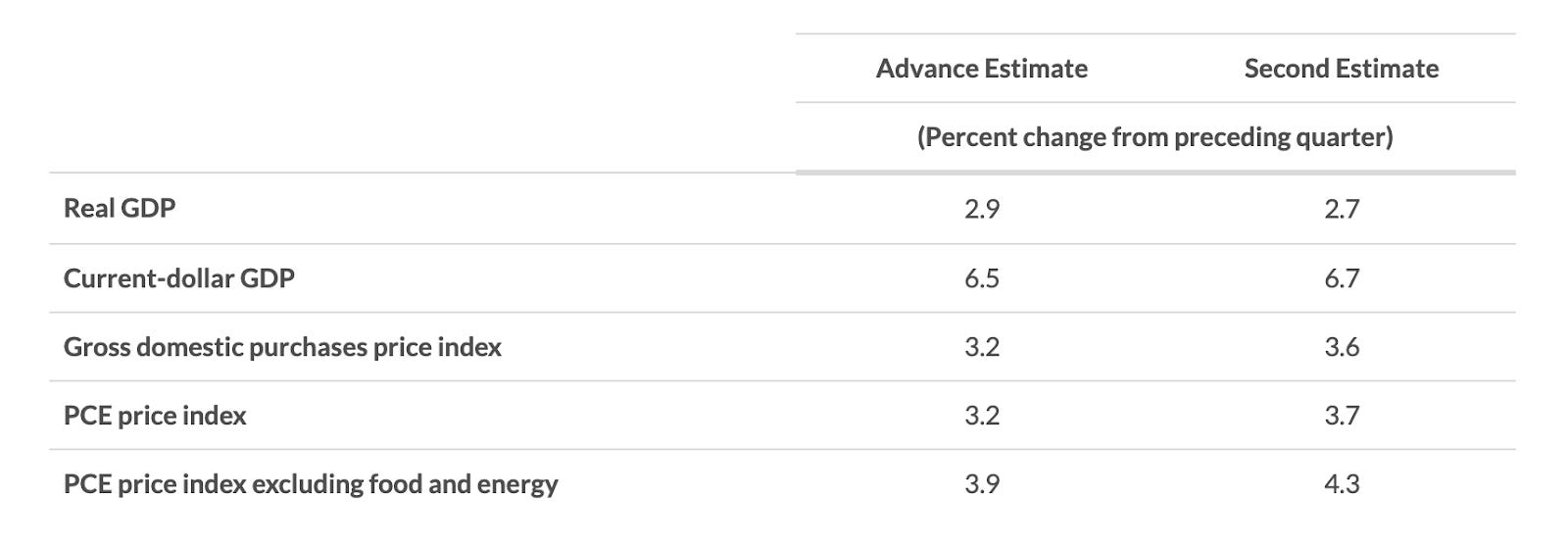

February 23rd Real GDP Updates (BEA)

El 26 de enero, la Oficina de Análisis Económico (BEA, por sus siglas en inglés) declaró que sus estimaciones avanzadas mostraban un crecimiento real del PIB del 2,9 % para los EE. UU. en el cuarto trimestre. El jueves por la mañana, esa cifra se revisó a la baja hasta el 2,7 % tras los cambios en la inflación del PCE y las cifras de gasto del consumidor, como se puede ver arriba.

El PIB nominal en realidad se ajustó al alza, pero debido a que la inflación PCE del cuarto trimestre también se revisó al alza, el PIB real se ajustó a la baja.

Para ser justos, ahora estamos discutiendo la actividad económica de hace varios meses, pero el hecho de que la BEA crea que la producción real creció menos de lo esperado inicialmente no es una gran señal.

Las estimaciones del PIB del cuarto trimestre se revisarán nuevamente el 30 de marzo.

Además, los datos del mercado de la vivienda respaldan la idea de que el crecimiento podría comenzar a desacelerarse en los EE. UU.

La tasa hipotecaria fija promedio a 30 años en EE. UU. ha comenzado a subir en las últimas semanas. Actualmente se encuentra en 6,6%, que es superior al 6,1% de la semana del 2 de febrero, pero inferior a su pico reciente de 7,1% en noviembre.

A medida que aumentan las tasas hipotecarias, tiene sentido que menos personas firmen hipotecas.

MBA Purchase Index, 1W (TradingEconomics)

La semana pasada, el índice de compras de la MBA, que mide el volumen de solicitudes de hipotecas, descendió un 18,1% hasta los 147,10. De acuerdo con este índice, las solicitudes de hipotecas se encuentran en su nivel más bajo desde 1995, lo que significa que más personas intentaban financiar una vivienda en los peores momentos de la crisis de la vivienda de 2008 que en la actualidad.

Dicho esto, todavía tenemos que ver un aumento en la morosidad de las hipotecas. Una morosidad se produce cuando el prestatario no ha realizado un pago en más de 30 días, la ejecución hipotecaria se produce después de 120 días de morosidad.

De 2007 a 2010, la morosidad (como % del total de hipotecas) aumentó del 2% al 11,5%. A partir del cuarto trimestre de 2022, estaban en 1,77%. Dicho esto, es muy probable que los veamos comenzar a subir en 2023 a medida que las tasas continúan aumentando.

Como resultado del aumento de la incertidumbre económica y de los rendimientos del Tesoro, finalmente vimos que el mercado de valores se enfrió un poco esta semana.

Nasdaq Composite Index, 1D (Tradingview)

Esta semana vimos al Nasdaq caer más allá de su EMA de 21 días después de rebotar el viernes. Este retroceso fue en volumen ligero.

El jueves, luego de la publicación de gran parte de los datos económicos discutidos anteriormente, vimos que el índice subió inicialmente para comenzar la sesión. Intradía vimos una reversión masiva a los mínimos del miércoles, pero el índice luego revirtió al alza para cerrar con una subida del 0,72 % en la sesión.

A pesar de las presiones macroeconómicas que se ejercen sobre el mercado, los alcistas siguen pareciendo bastante hambrientos. Dicho esto, el sentimiento tiende a cambiar muy rápida y agresivamente.

Acciones expuestas a criptomonedas

En el ámbito de las criptomonedas, ha sido una semana más tranquila, ya que la mayoría de los nombres se desplazan hacia los lados o hacia abajo para consolidar las ganancias obtenidas en enero.

Durante estos períodos de congestión, buscamos nombres que estén colocando banderas más estrictas y que se desplacen ligeramente hacia abajo. Esto indica una mayor liquidez y convicción de los compradores.

BITF vs. GREE, 1D (Tradingview)

Observe cómo BITF (izquierda) ha estado instalando un canal de consolidación relativamente estrecho y lateral/ligeramente hacia abajo. GREE, por otro lado, ha realizado una "consolidación" extremadamente flexible y con pendiente descendente.

De cara a la próxima semana, estamos buscando nombres para romper sus líneas de tendencia superiores si Bitcoin puede recuperarse.

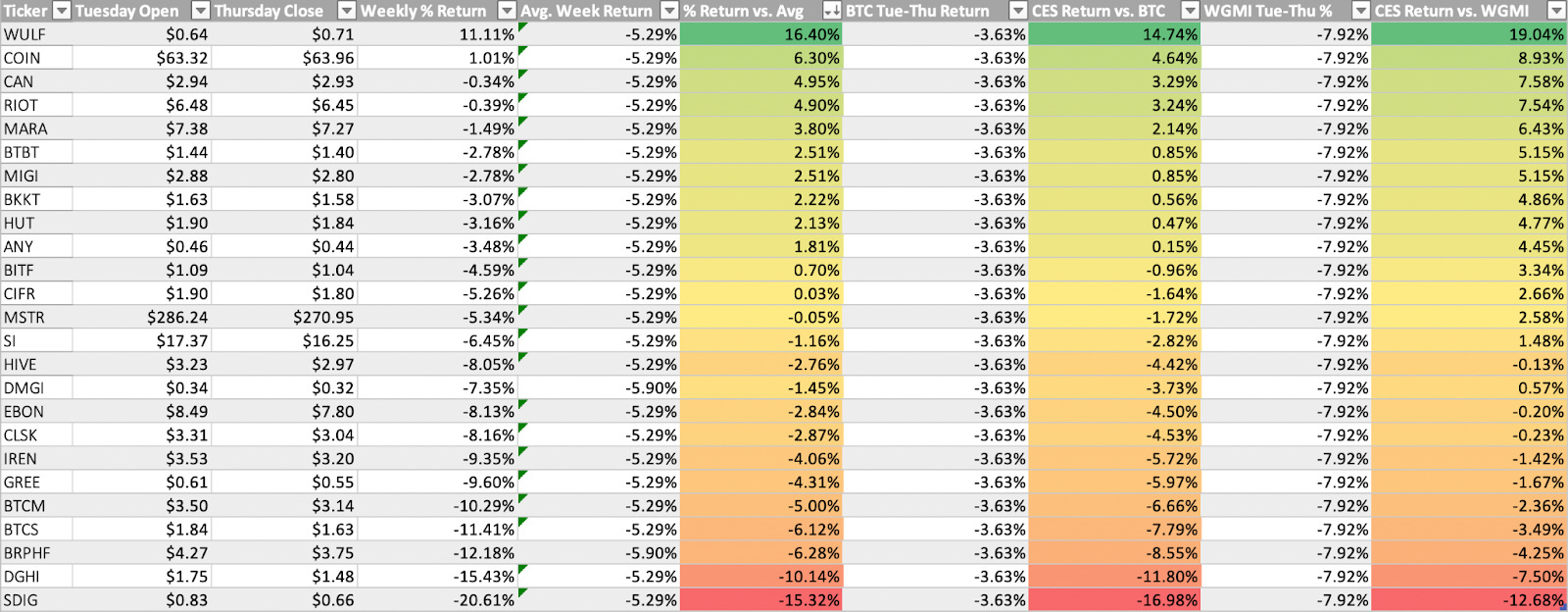

Arriba, como siempre, está la hoja de Excel que compara el rendimiento del precio del martes y el jueves de varias acciones criptográficas.

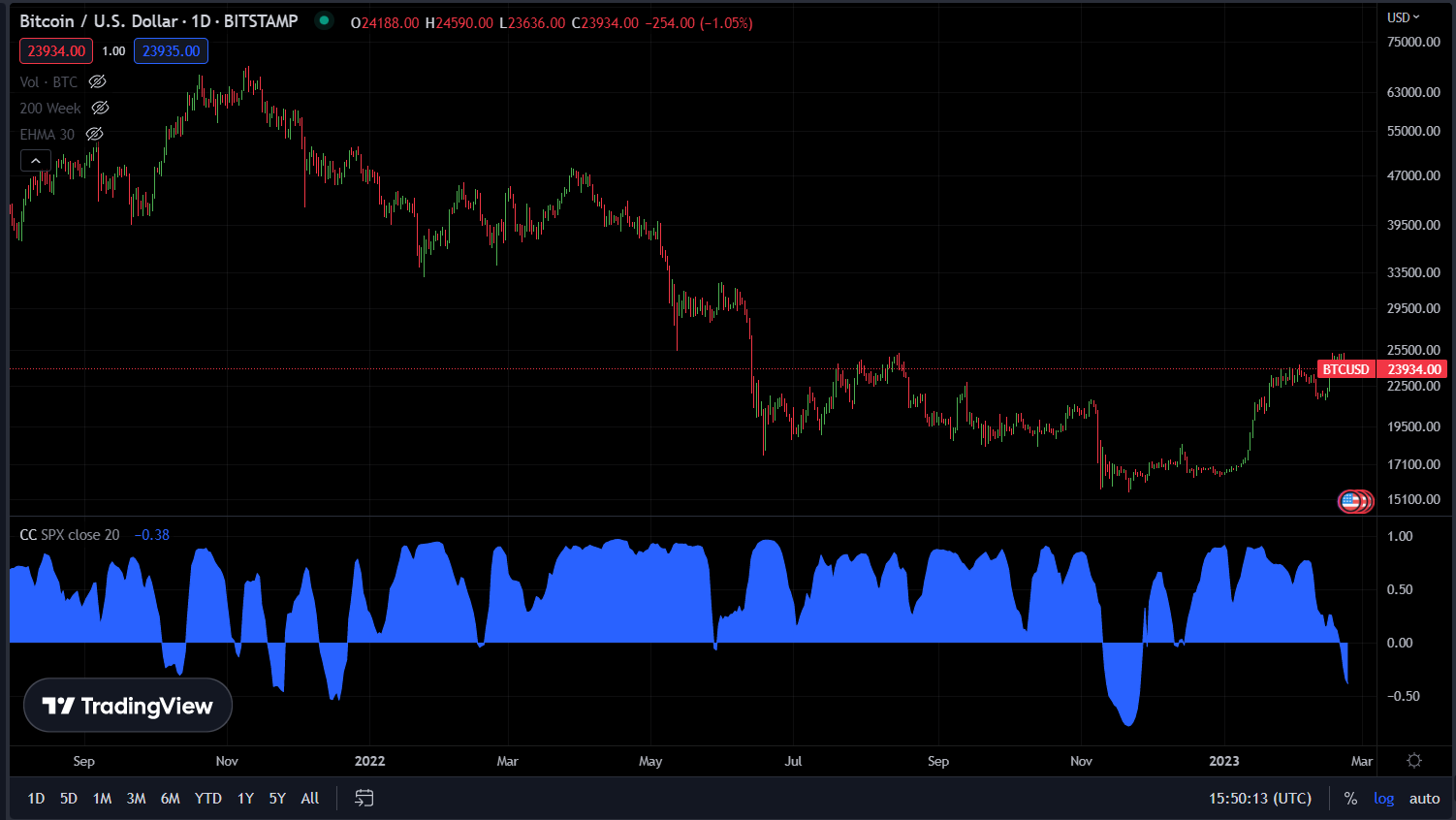

Análisis técnico de Bitcoin

A partir del viernes por la mañana, Bitcoin se encuentra en un lugar bastante similar al de la semana pasada.

Bitcoin/US Dollar, 1D (Tradingview)

Tras la inmensa fuerza mostrada por Bitcoin en 2023, nuestro equipo ha estado buscando una consolidación ligeramente hacia abajo/hacia los lados para incentivar a nuevos compradores a ingresar al mercado.

En el momento de escribir este artículo, BTC se ha desglosado por debajo de su EMA de 21 días. Si los precios continúan cayendo, vemos probables niveles de soporte en $23,000, $22,350 y $21,500-600.

Como se mencionó la semana pasada, nuestro equipo encuentra que el escenario a corto plazo más probable es una acción de precios entre $21,500 y $25,000. De cara al fin de semana, busque que BTC retroceda y cierre por encima de su día 21 en ~ $ 23,400.

Bitcoin Onchain y Derivados

El precio realizado del tenedor a corto plazo (STH RP) ha aumentado ligeramente desde el boletín de la semana pasada, pero aún no ha superado el precio realizado (RP). Las dos métricas están básicamente al mismo nivel, lo que significa que los tenedores a corto plazo, en promedio, tienen una base de costos similar a la base de costos promedio de todos los participantes del mercado.

.A medida que el precio pasa más tiempo moviéndose lateralmente en el nivel actual, o si hace otro movimiento hacia arriba, STH RP cruzará por encima de RP, lo que históricamente ha señalado el final de los mercados bajistas.

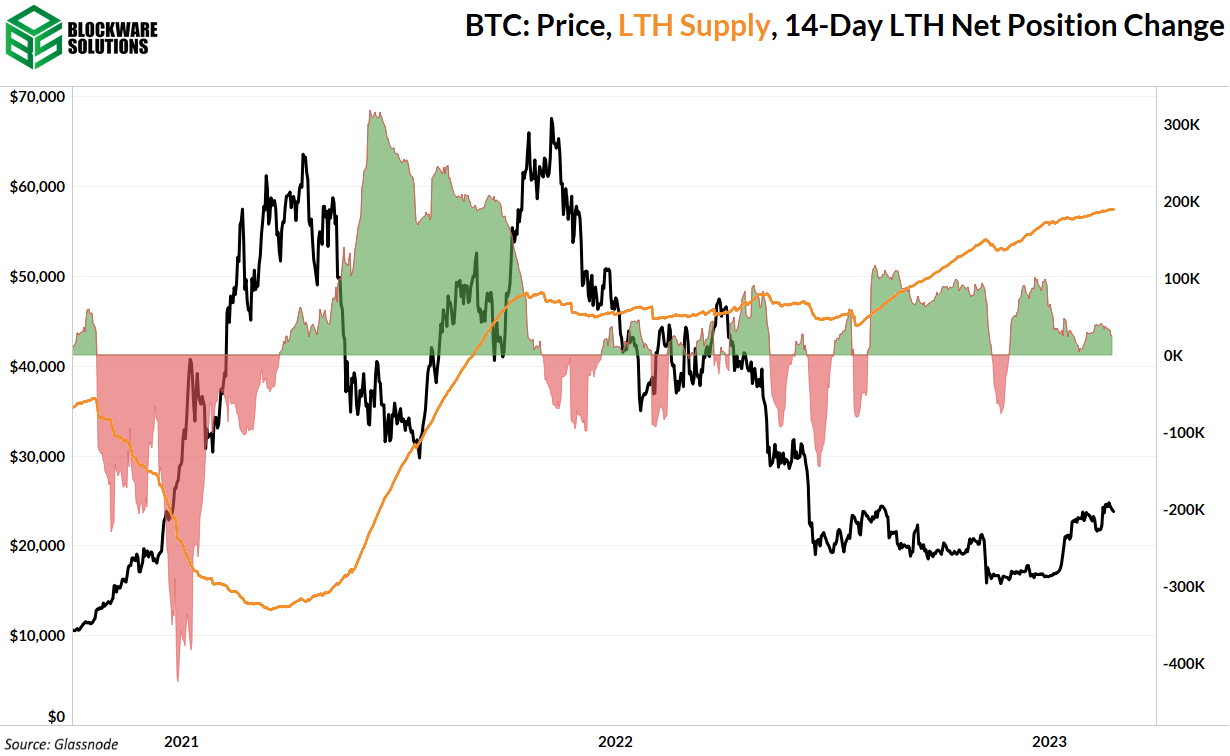

Una estructura clave en la cadena de fondos del mercado bajista son los tenedores a largo plazo, que actúan como compradores de último recurso y acumulan un gran porcentaje de la oferta. Esto sigue ocurriendo a pesar de que el precio ha subido ~50%. La oferta de titulares a largo plazo ha seguido alcanzando nuevos máximos históricos todos los días. Durante la semana pasada, los tenedores a largo plazo acumularon colectivamente ~18,000 BTC.

La combinación de HODLing de los participantes del mercado a largo plazo, así como el aumento constante de la actividad en la cadena (que veremos a continuación) es una receta para una mayor apreciación de los precios. Disminución de la oferta líquida + aumento de la demanda = el precio debe ser ofertado más alto.

En el párrafo anterior, mencioné el aumento constante de la actividad en la cadena. No hemos visto, y probablemente no veremos, cantidades masivas de participantes del mercado que regresan de la noche a la mañana. Sin embargo, lo que estamos viendo es un cambio en la tendencia general.

El impulso de las nuevas direcciones ha sido cada vez más positivo en los últimos meses. Esto se indica cuando la media móvil de 30 días es mayor que la media móvil de 365 días.

El índice de suministro de monedas estables mide el poder adquisitivo de las monedas estables en relación con la capitalización de mercado de BTC. Los valores más bajos indican que hay más monedas estables al margen, capaces de implementarse en BTC.

El índice de suministro de monedas estables ha alcanzado el límite superior de sus Bandas de Bollinger (200 DMA +/- 2 St. Dev.) por primera vez desde el mercado alcista, lo que demuestra que, en relación con los últimos 200 días, los titulares de monedas estables han comenzado a desplegarse en BTC . Sin embargo, todavía hay mucho poder adquisitivo de monedas estables al margen. Esta relación ha tendido a la baja a largo plazo a medida que crece el mercado de monedas estables y, por lo tanto, aumenta el poder adquisitivo de las monedas estables en relación con BTC.

El crecimiento en el mercado de las monedas estables es interesante porque muestra que las personas están viendo claramente el valor de los pagos sin fronteras y sin fricciones. Sin embargo, las monedas estables todavía están denominadas en moneda fiduciaria y son emitidas y controladas por terceros centralizados. Y, como tales, palidecen en comparación con Bitcoin como reserva de valor a largo plazo y como activo al portador sin confianza.

La forma en que veo esto es que las monedas estables tienen una probabilidad mucho mayor de implementarse en BTC en comparación con las monedas fiduciarias regulares. El crecimiento en el mercado de monedas estables durante este mercado bajista de BTC significa que se puede desplegar mucho más capital rápidamente en BTC durante el próximo mercado alcista.

La correlación entre Bitcoin y el S&P 500 se ha vuelto negativa. Esta es la primera instancia de una fuerte correlación negativa entre estos dos activos desde la implosión de FTX. Antes de eso, la última instancia fue durante el apogeo del encierro.

Gran parte de la incertidumbre sobre si el precio de BTC volverá a bajar o no se debe al entorno macro sombrío y al temor de un evento de cisne negro inducido por macro. Si bien esta es una correlación negativa a muy corto plazo, y probablemente aún no sea nada que celebrar, vale la pena señalar que Bitcoin se ha estado negociando mano a mano con los activos de riesgo.

Bitcoin no se comercializará junto con los activos de riesgo para siempre, ya que es el último activo sin riesgo. Absolutamente escaso, cero riesgo de contraparte, vendible a través del tiempo, espacio, escalas, etc.

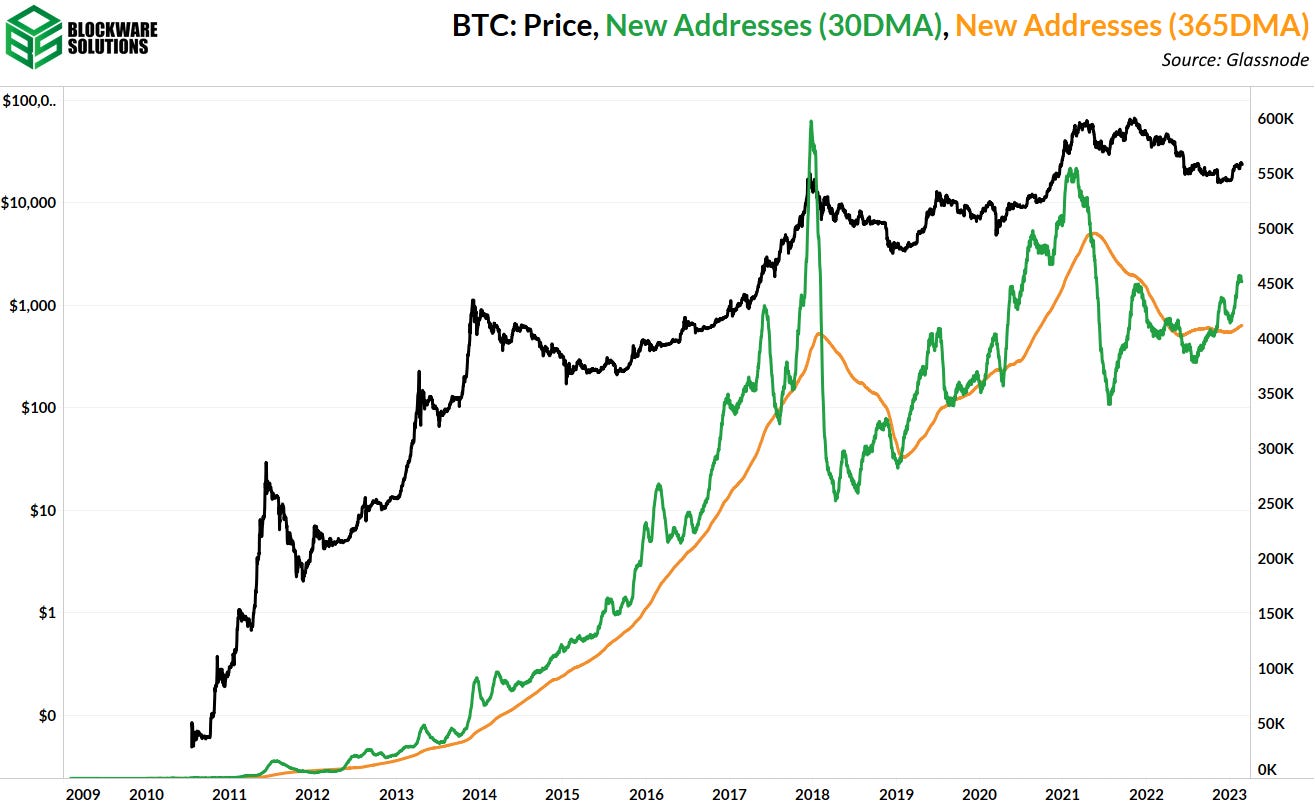

El gráfico a continuación que quiero mostrar no porque pueda proporcionar una señal a corto plazo, sino porque muestra la adopción que ha estado ocurriendo durante este mercado bajista. A pesar de que el precio ha bajado ~63% desde su punto máximo, la cantidad de direcciones que contienen > $10 en BTC está básicamente en su punto más alto; registrando en casi 26,000,000 direcciones diferentes.

Durante los mercados bajistas anteriores, a medida que el precio bajaba, también lo hacía esta métrica. Ahora, la tasa de adopción de BTC se está acelerando y un mayor número de personas están saliendo de cero.

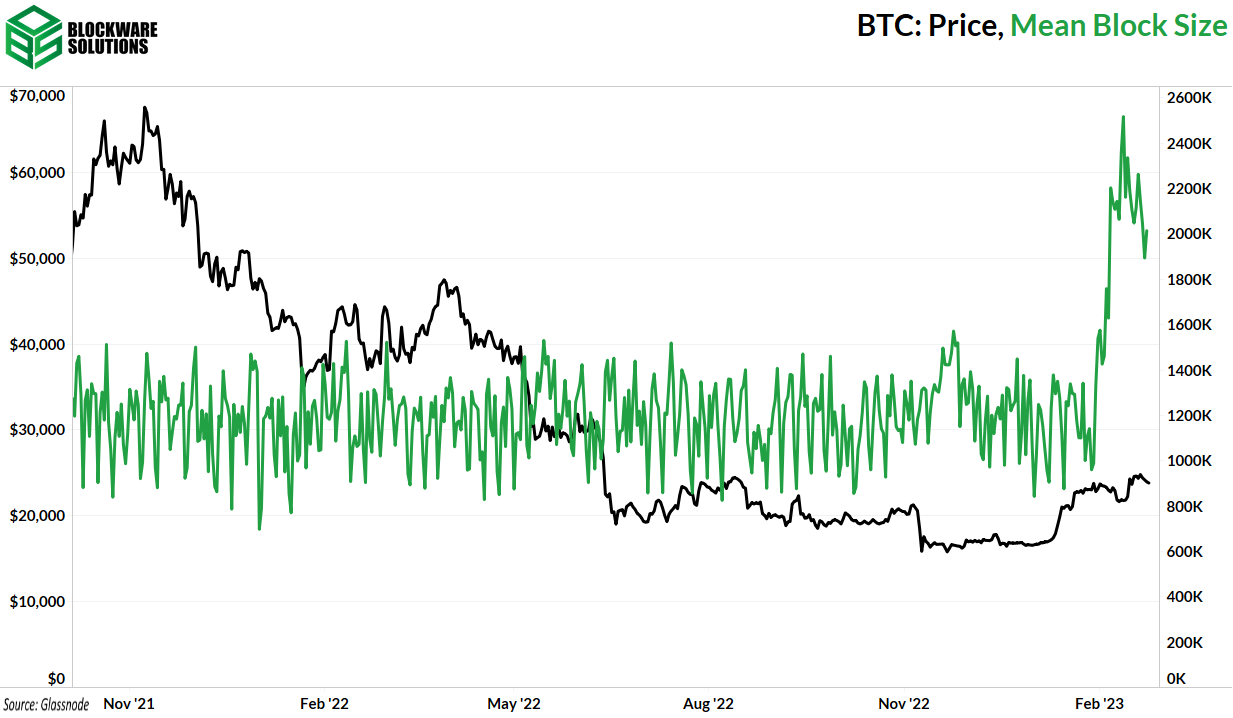

Durante el aumento de la popularidad de los ordinales/inscripciones, vimos un aumento significativo en el tamaño promedio de los bloques. Sin embargo, es probable que esto haya sido una moda temporal, ya que el tamaño promedio de los bloques parece haber alcanzado su punto máximo y está volviendo lentamente a la normalidad.

Observar el grado de adopción y utilización de la raíz primaria también respalda la idea de que las inscripciones eran una moda pasajera. Será interesante ver si las inscripciones resurgen en futuros mercados alcistas a medida que llegan nuevas oleadas de especuladores.

Lo que probablemente suceda es que la adopción/utilización de la raíz principal volverá a su tendencia original de un aumento gradual a medida que se desarrollen casos de uso de la raíz principal más allá de las inscripciones.

No ha habido cambios importantes en el mercado de derivados.

La tasa de financiación sigue siendo positiva, aunque ha disminuido ligeramente a medida que el precio se mueve lateralmente. El interés abierto en relación con la capitalización de mercado se está acumulando, lo que, como hemos señalado en boletines anteriores, tiende a ocurrir durante la acción lateral del precio, ya que se liquidan menos posiciones cortas y largas.

Minería Bitcoin

Aumento de dificultad proyectado

Desafortunadamente para los mineros de Bitcoin, se prevé que la dificultad de la minería se ajuste significativamente al alza. A medida que aumenta la dificultad de la minería, los mineros de Bitcoin ganan menos BTC por la misma cantidad de hashrate que proporcionan.

Si bien seguimos esperando que la tasa de crecimiento de la dificultad de la minería sea más lenta que en años anteriores, hay algunas razones potenciales por las que vemos un aumento significativo de la dificultad hoy.

1. Los XP y J Pro+ recién fabricados se están conectando.

2. El invierno está terminando, los precios mundiales de la energía están retrocediendo y la reducción se está reduciendo.

Incluso con este fuerte aumento de la dificultad que se avecina, es probable que la tasa de crecimiento intermensual no supere los máximos anteriores, y nuestra tesis de un crecimiento de dificultad más lento probablemente permanecerá intacta.

Mempool puede desaparecer pronto

Bitcoin Mempool es donde las transacciones pendientes de Bitcoin esperan ser incluidas en un bloque. El mempool parece no haberse despejado desde el 5 de febrero, hace 19 días.

Una gran parte de las transacciones baratas que se acumularon en el mempool fueron transacciones ordinales que almacenaban datos en la cadena de bloques. Actualmente, la exageración en torno a los ordinales parece estar desapareciendo.

Energy Gravity

Los siguientes gráficos se basan en un Informe de inteligencia de Blockware anterior que modela la relación entre el precio de Bitcoin y su costo de producción. El modelo facilita la visualización cuando el precio de Bitcoin se sobrecalienta o toca fondo.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.