Blockware Intelligence Newsletter Semana 46:

Análisis del mercado del 8 al 15 de julio del 2022

Patrocinadores de Blockware Intelligence:

Si estas interesado en ser patrocinador de Blockware Intelligence, por favor envía un correo a sponsor@blockwaresolutions.com

- Blockware Solutions (Mining): Compra y aloja (hosting) plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

- ¿Conoces a alguien que se beneficiaría del servicio de conserjería y experiencia de clase mundial al comprar Bitcoin? Ofrézceless un año de membresía gratuita en Swan Private Client Services (valor de $ 3000): envia un correo electrónico a blockwareHNW@swan.com y lo conectaremos. (Y si, te lo puedes dar a ti mismo 🤣)

Resumen

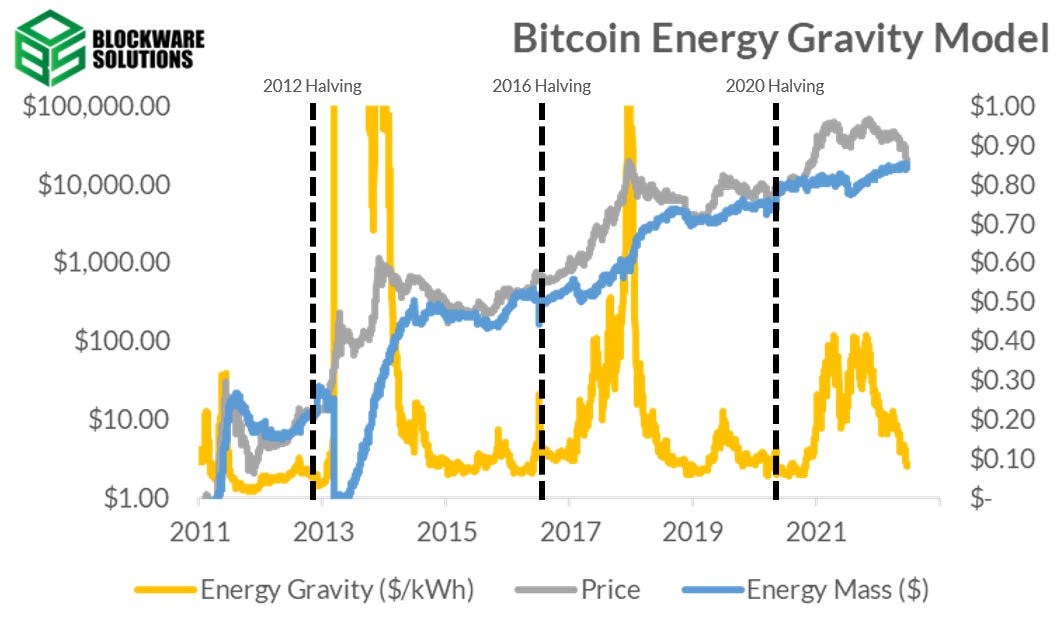

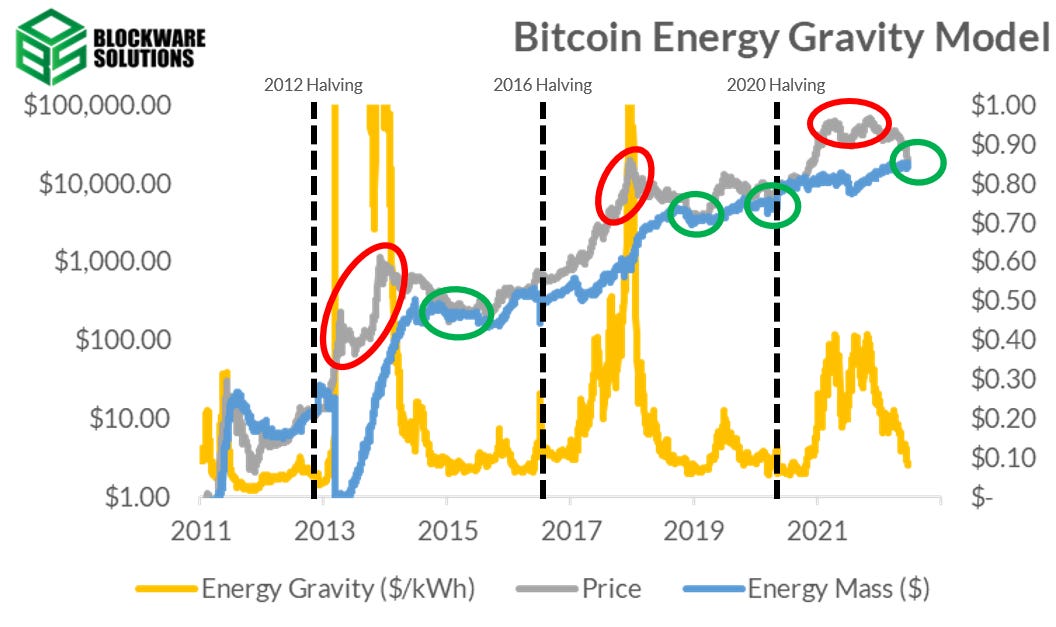

Nuevo informe de inteligencia de Blockware: Bitcoin Energy Gravity modela la relación entre el precio de Bitcoin y su costo operativo medio de producción para plataformas mineras modernas.

Con el IPC general llegando al 9,1 % interanual, examinamos los componentes del IPC para ver por qué el IPC general está aumentando a un ritmo creciente, mientras que el IPC básico ha caído durante 3 meses seguidos.

Junto con el aumento del IPC, viene una mayor probabilidad de una respuesta aún más agresiva de la Reserva Federal. Discutimos una de las relaciones más fundamentales en las finanzas para desglosar cómo podría responder el mercado durante las próximas 2 semanas.

Esta noticia parece estar afectando desproporcionadamente a las acciones de pequeña capitalización, con la tecnología de gran capitalización apuntalando los principales índices bursátiles.

Bitcoin Energy Gravity

Puntos clave

1. Todos los Bitcoins se adquieren a uno de dos precios de mercado: $/BTC o vatios/BTC. Ambos precios aumentan con el tiempo, pero no necesariamente al mismo ritmo. Los precios de Bitcoin crecen debido a la creciente escasez (tiempo, reducción a la mitad y dificultad de minería) y más usuarios que se unen a la red monetaria debido a que Bitcoin es la tecnología monetaria más superior.

2. Bitcoin Energy Gravity es el precio máximo en USD ($/kWh) al que las plataformas mineras modernas están dispuestas a comprar electricidad para obtener ganancias. A partir de este precio de oferta máximo, es posible obtener una mejor comprensión de cuándo el precio de Bitcoin está sobreextendido y cuándo el precio puede estar llegando a su punto más bajo.

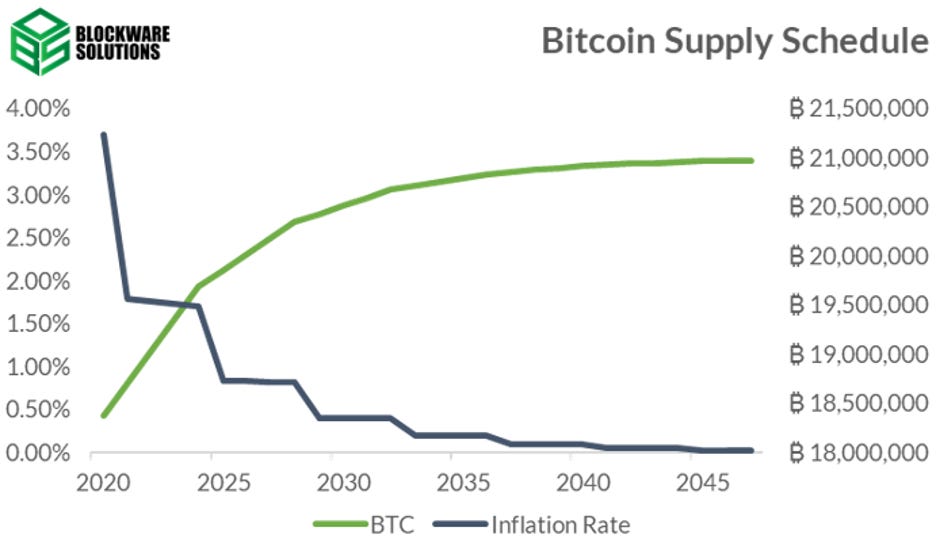

3. El dinero en sí mismo es fascinante. Para que algo se convierta en dinero, debe ser escaso y estar bien distribuido. Esto es una paradoja, y Bitcoin lo resolvió con un programa de distribución de prueba de trabajo predeterminado que disminuye exponencialmente con el tiempo.

4. Durante tiempos de gravedad energética históricamente alta (el costo de producción y el precio de Bitcoin están severamente desconectados), los participantes del mercado actúan en su propio interés para cerrar esta oportunidad de arbitraje.

5. Cuando el Energy Gravity disminuye y el precio de Bitcoin cae por debajo del costo de producción de algunos mineros, los mineros más débiles purgan sus tesorerías de Bitcoin y apagan sus plataformas mineras. Históricamente, las capitulaciones marcan precios mínimos porque este gran aumento en la presión de venta temporal (el fondo) termina con una reducción significativa en la presión de venta diaria.

6. Bitcoin es un producto ultra único (debido a que se monetiza activamente desde 0) donde los márgenes operativos de los mineros aumentan regularmente. Esto seguirá ocurriendo y la minería de Bitcoin seguirá siendo una de las industrias de más rápido crecimiento en todo el mundo. El desafío, como siempre, será poder sobrevivir a los mineros más débiles.

Lea el informe completo aquí .

Bitcoin: On-chain y derivados

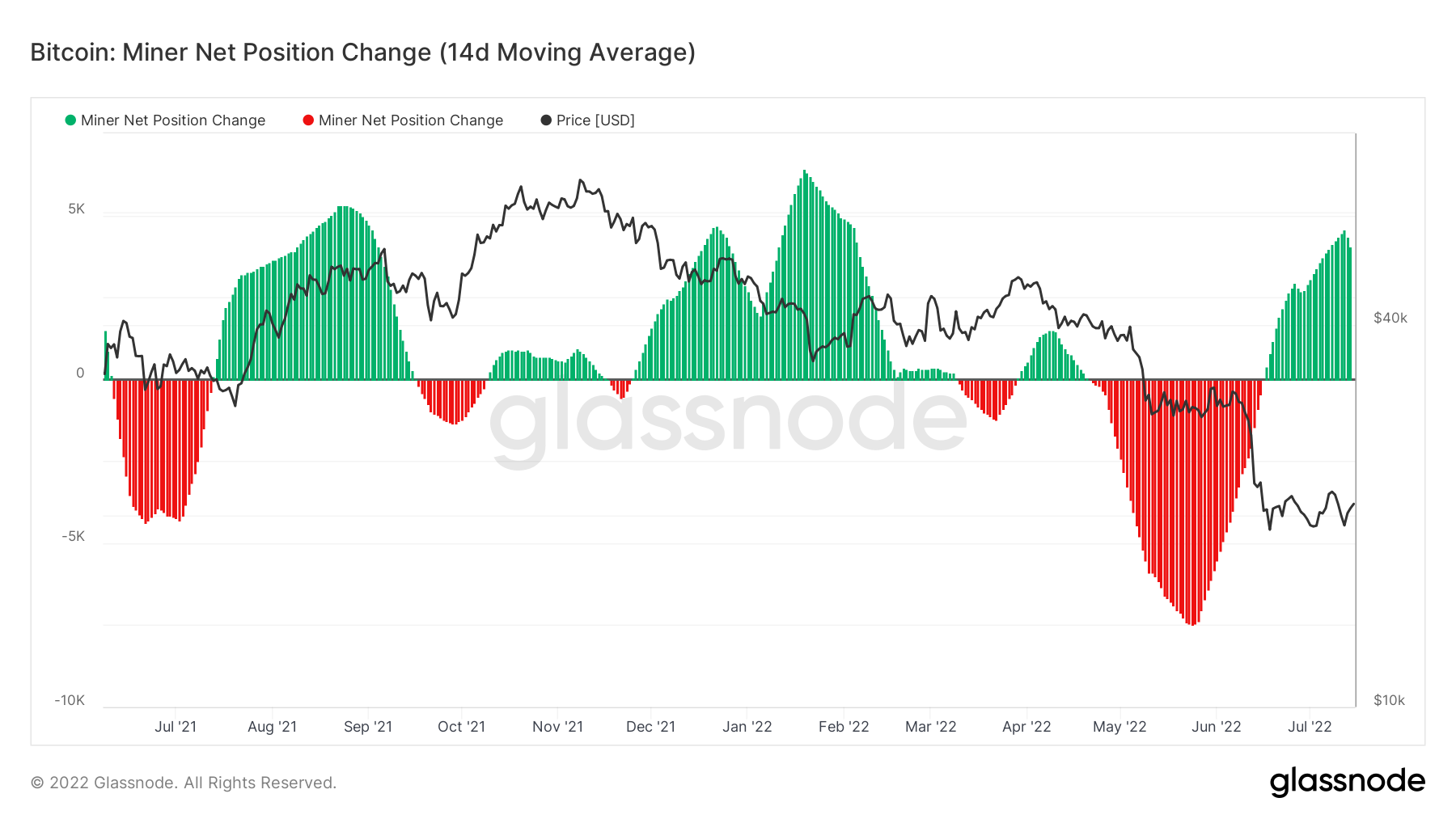

No ha cambiado mucho en comparación con los últimos boletines, en lo que respecta a la valoración del mercado, el impulso, etc., por lo que quería cambiar un poco las cosas esta semana y centrarme en algunos temas específicos. El primero de los cuales es la dinámica en torno a los mineros.

Los mineros son fuerzas muy procíclicas en el mercado de Bitcoin. Mantienen su Bitcoin en el mercado alcista y hacen pedidos de más máquinas que tienen un retraso desde que se compran hasta que se enchufan por una variedad de razones, incluidos los tiempos de fabricación/envío y la creación de capacidad para colocar las máquinas. Debido a esto, el pico cíclico de la tasa de hash se ha retrasado históricamente con respecto al pico del precio máximo de Bitcoin.

Puede pensar en los mineros como hash corto, dificultad (un subproducto del hash) y costos de energía; siendo largo el precio de Bitcoin. A medida que se produce este incremento de nuevas máquinas que se conectan y el precio de Bitcoin se reduce, los márgenes de los mineros (especialmente aquellos que son menos eficientes) se comprimen.

Este mismo efecto está teniendo lugar ahora, ya que las máquinas continuaron enchufadas a un ritmo agresivo a finales de 2021 y principios de 2022, pero el precio al contado de Bitcoin ha disminuido aproximadamente un 70%. Además de eso, hay una nueva variable que se suma a la compresión, que es el aumento de los costos de energía provocados por problemas en la cadena de suministro.

Petróleo crudo (amarillo) e índice de energía de Fidelity (marrón)

Discutimos estas dinámicas cuando comenzaron a desarrollarse hace aproximadamente un mes:

Una forma de ver la tasa de hash de una manera procesable es mirar las cintas de hash. Las cintas de hash yuxtaponen el promedio móvil de 30 y 60 días de la tasa de hash para crear un proxy de los movimientos de impulso en la dinámica de los mineros. Cuando la 30DMA cruza por debajo de la 60DMA es un cruce bajista; indicando que las máquinas se desconectan a un ritmo rápido (o la capitulación de los mineros), lo que también reduce el costo de energía para extraer 1 BTC. Un cruce alcista es un cruce de la 30DMA por encima de la 60DMA (mire a fines del verano de 2021 como ejemplo). Actualmente, hemos visto un cruce bajista, lo que indica que estamos en un período de capitulación minera.

En caso de compresión de márgenes, los mineros pueden cerrar sus plataformas que ya no están operando de manera rentable primero, y luego, como último recurso, vender algunas de sus plataformas o incluso las tenencias de Bitcoin, según su situación y estrategia individuales. Además de la disminución de la tasa de hash, de hecho, hemos visto a algunos mineros vendiendo desde una perspectiva en cadena, así como entradas de BTC de los mineros a los intercambios. Este comportamiento se ha enfriado un poco desde entonces, pero esto no significa que todavía no estén bajo estrés y que potencialmente podrían tener que recortar más; especialmente si el precio de BTC baja significativamente o se mantiene en estos niveles de precios durante mucho más tiempo.

En última instancia, deberíamos esperar que los mineros que sobreviven a este mercado bajista regresen aún más fuertes; (así como la red Bitcoin), incluidas algunas adquisiciones probables de operaciones más débiles/menos conservadoras. Por ahora, sin embargo, el mercado público ha castigado a las acciones mineras. Con estos precios deprimidos, puede que no sea una idea terrible obtener una exposición BTC beta más alta a través de estas acciones mineras, dependiendo de sus balances.

Actualización general del mercado

Fue una gran semana de macro titulares con el anuncio del punto de datos del IPC de junio el miércoles.

En caso de que se lo haya perdido, el IPC general de junio fue del 9,1 % y el subyacente del 5,9 %. Si bien el IPC general alcanzó un máximo de 41 años, vimos el tercer mes consecutivo de disminución del IPC subyacente.

El IPC subyacente es el IPC sin contar los costos de alimentos y energía, que son los componentes más volátiles del IPC. Entonces, debido a que el núcleo ha estado cayendo constantemente desde marzo, mientras que el título está subiendo a un ritmo creciente, es obvio que los costos de energía son la razón por la cual el índice de precios al consumidor está aumentando.

Cambio interanual de la categoría principal del IPC (Oficina de Estadísticas Laborales)

El gráfico de barras de arriba nos da una excelente imagen de los 3 componentes principales del IPC. Como puede ver en verde, el CPI básico es bastante bajo, en términos relativos. Los costos de la energía son los que realmente están impulsando nuestro ciclo inflacionario.

Gran parte de esto se puede atribuir al precio del petróleo, que ha subido un 27% interanual. Además, en este momento el año pasado vimos que el petróleo superó y cayó un 20% en aproximadamente un mes.

El IPC es una métrica retrospectiva, que mide los cambios de precios durante el último año. Si el petróleo continúa cayendo en julio, como lo ha hecho el último mes, solo caerá más o menos en línea con la forma en que lo hizo en julio de 2021.

Esto significa que los costos de energía de CPI solo se mantendrían más o menos iguales, ya que el petróleo es un insumo importante para muchas formas de producción de energía. Además, si el petróleo deja de caer o se mueve lateralmente, veríamos una brecha cada vez mayor entre los precios actuales y los precios de hace 1 año.

Pero, por supuesto, el IPC tiene en cuenta más que solo los precios del petróleo y todo es posible, pero solo al examinar la forma de energía más grande del mundo, me resulta difícil creer que no sigamos viendo valores de IPC más altos.

CPI: Energía en el promedio de ciudades de EE. UU. (FRED)

Otra forma de visualizar el aumento agresivo de los precios de la energía es observar el IPC solo de los precios de la energía en las ciudades de EE. UU. Como puede ver arriba, este índice está en máximos históricos y es casi un 23% más alto que su pico anterior en julio de 2008.

Pero como me gusta mencionar aquí, el CPI tiene una gran cantidad de problemas en sus métodos de cálculo, como puede leer en este hilo . Entonces, si bien puede no ser una representación precisa de cómo los precios de los bienes han aumentado en conjunto, la Reserva Federal, los algoritmos comerciales y las instituciones financieras lo utilizan, por lo que sus impactos en los mercados son evidentes.

El IPC es solo una herramienta que utiliza la Fed para medir la eficacia de su política monetaria para lograr su objetivo. Con un IPC más alto para los valores de junio a pesar de la mayor subida de tipos de fondos de la Fed desde 1994, podríamos ver una Fed aún más agresiva en julio.

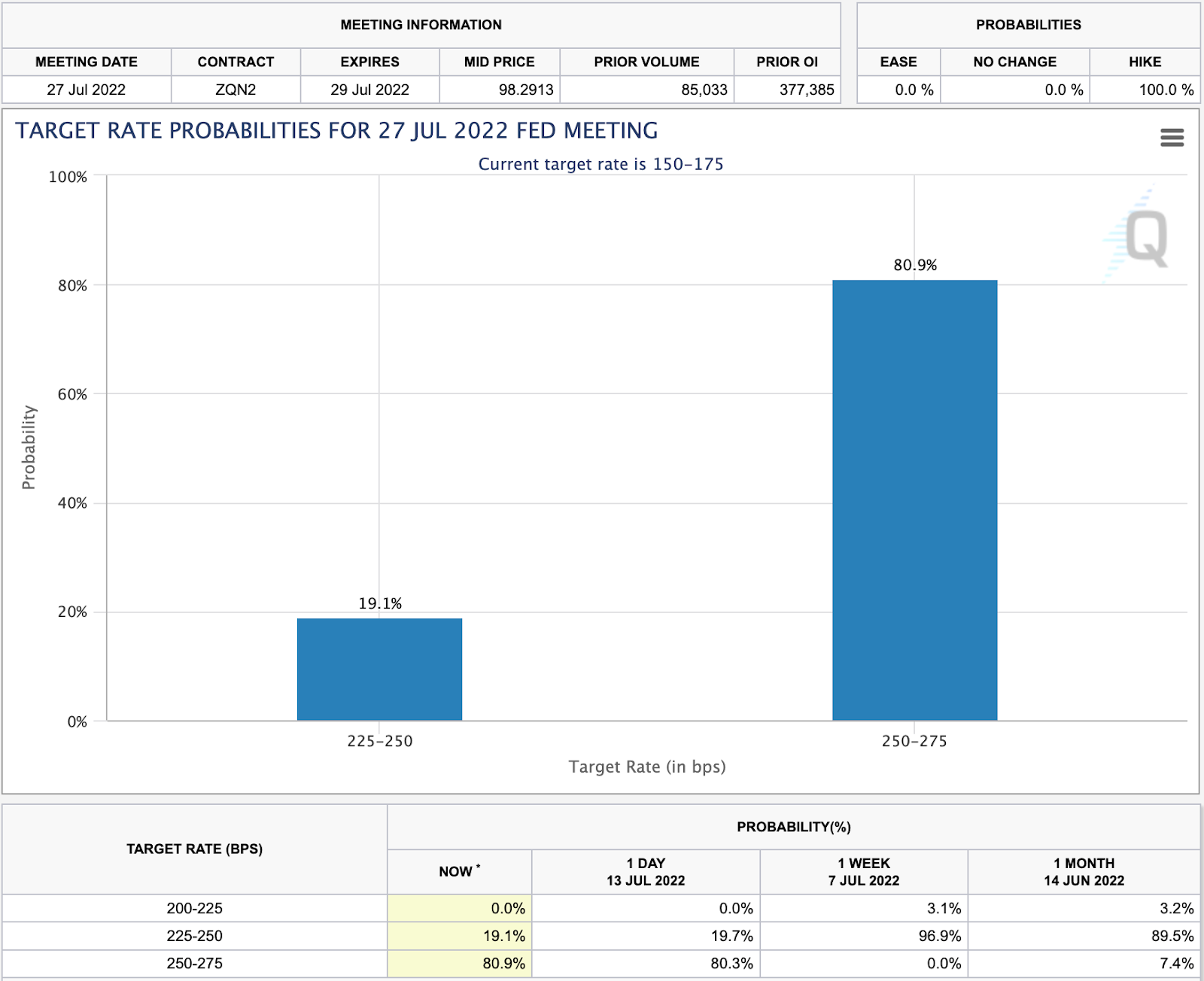

Herramienta FedWatch (Grupo CME)

El Comité de Mercado Abierto de la Fed se reúne en 2 semanas (27 de julio) para determinar el próximo aumento de tasas. Con base en los contratos de futuros de la Fed, CME Group predice una probabilidad de aproximadamente el 81 % de que implementen un aumento de 100 pb (1 %) en el FFR. Hace una semana, CME le dio un 0% de probabilidad de que sucediera.

Ese sería el aumento más grande desde 1988 y el efecto en los mercados probablemente sería masivo.

Dicho esto, las políticas de la Fed miran hacia atrás, ya que se basan en gran medida en datos rezagados, mientras que los mercados financieros miran hacia el futuro. Como hemos explicado varias veces antes en este boletín, el mercado de vehículos de inversión inmediatamente comienza a cotizar en todas las noticias, rumores y expectativas a medida que los participantes del mercado se dan cuenta de ellos.

Además, los datos de CME son una estimación y ciertamente se han equivocado antes. Podemos hacer predicciones y especular sobre lo que hará la Fed, pero solo el tiempo lo dirá. La decisión tomada por Powell de pasar de 50 a 75 pb el mes pasado claramente no fue fácil, por lo que abandonar los 75 pb en favor de un aumento extremadamente agresivo tan rápido podría ser menos probable de lo que implican los datos de futuros.

Eso significa que si bien las posibilidades de que veamos un aumento de 100 pb en el FFR son significativas, es probable que el mercado valore esta información durante las próximas 2 semanas, hasta cierto punto.

QQQ 1D (vista comercial)

Arriba hay un gráfico del NASDAQ ETF QQQ con las fechas de aumento del IPC de mayo y del FFR de junio resaltadas. El mes pasado, con un IPC más alto de lo esperado en solo 3 sesiones antes de que se reuniera el FOMC, hubo un tiempo extremadamente limitado para valorar la mayor probabilidad de un aumento mayor.

Este mes será diferente, ya que habrá 2 semanas para cotizar la nueva información, pero el mes pasado es un excelente ejemplo de cómo funcionan las herramientas prospectivas. Desafortunadamente, en Blockware Intelligence no tenemos la bola de cristal mágica y no tenemos idea de lo que hará el mercado en las próximas 2 semanas.

Pero si el mercado va a descontar un aumento de 100 pb, es más probable que los precios bajen. La razón de esto tiene que ver con una de las relaciones más fundamentales en las finanzas.

Cuando las tasas de interés suben, hace que el interés que se paga por poseer bonos parezca menos atractivo porque la tasa de interés del mercado es más alta. Debido a este hecho, cuando las tasas de interés suben, generalmente vemos que los bonos se venden.

Cuando los precios de los bonos caen, sus rendimientos aumentan a medida que se vuelve más rentable comprar ese bono y mantenerlo hasta su vencimiento. Como hemos discutido aquí muchas veces, los rendimientos de los bonos del Tesoro se utilizan como tasa de descuento para valorar las acciones.

Entonces, cuando las tasas de interés aumentan, los rendimientos de los bonos aumentan, lo que hace que el valor presente de las acciones individuales sea más bajo. Por lo tanto, si el mercado espera que las tasas de interés aumenten a un ritmo aún mayor, esperaríamos que los bonos y las acciones lo valoren a través de precios más bajos.

Pero a partir del jueves, esto no es lo que estamos viendo. Por supuesto, 2 días de datos de precios no son suficientes para tomar una decisión cuantificable sobre cómo reaccionará el mercado ante esta noticia, pero a diferencia del mes pasado, estamos viendo cierta fortaleza en los índices.

QQQ 1D (vista comercial)

Ayer, el NASDAQ bajó aproximadamente un 2% después de que se publicaran las cifras del IPC más altas de lo esperado antes de la apertura del mercado. Pero esencialmente desde la apertura, vimos una oferta bastante fuerte que empujó el índice a prácticamente plano en el día.

Además, vimos que el índice pudo mantener el límite inferior de su cuña actual. Ver apoyo institucional en lugar de una ruptura a través de este nivel ciertamente no es bajista.

A los mercados les encanta escalar muros de preocupación cuando la acción del precio les dice a los participantes del mercado algo que se niegan a creer. Esto es lo que sucede en los mínimos del mercado y proporciona al mercado el capital marginado para continuar con carreras sostenidas.

Entonces, ¿creemos que este es el fondo del mercado? La respuesta corta es probablemente no. Como hemos mencionado en este boletín a lo largo de los últimos 8 meses (y hemos tenido razón) es que es mucho más probable que el mercado continúe su tendencia que romperla.

En términos generales, no dejarse atrapar por los repuntes contratendencia es algo bueno. No tienes que ser el primero para hacer una fortuna.

Además, es más probable que los grandes vendedores en corto que se movieron antes del anuncio del IPC estén impulsando esta carrera al alza. Los repuntes en contra de la tendencia son comunes en los mercados bajistas, y en esta etapa estamos, hasta ahora, simplemente operando en rango. Esté atento a la SMA de 50 días ($ 293.70 para QQQ) como un punto de resistencia para indicar un corte continuo.

Si bien tratar de encontrar un razonamiento para cada movimiento del mercado es normalmente un juego perdido, parecía que la acción del precio del lunes y martes había descontado valores de IPC más altos. Si abrió CNBC, WSJ o Twitter, todo lo que vio fueron discusiones sobre por qué veríamos un CPI alto y cómo reaccionaría el mercado.

Generalmente, cuando un gran número de participantes del mercado cree que algo va a pasar, el mercado hará lo contrario, especialmente en un mercado bajista. Debido a que hubo tanta discusión sobre el alto CPI, muchas personas vendieron sus posiciones o vendieron en corto antes del anuncio.

Cuando se publicaron los datos y se validó la opinión del mercado, la mayoría de la gente ya había vendido, lo que permitió a los compradores aumentar las ofertas y exprimir las posiciones cortas. Además, el jueves, vimos a Christopher Waller, miembro de la Junta de la Fed, expresar su opinión de que sería más apropiado otro aumento de 75 pb. El mercado se recuperó con esta noticia intradía.

Una cosa a tener en cuenta es que el miércoles y el jueves, QQQ se encontró con vendedores en su EMA de 10 días (MA verde arriba). El viernes, a los alcistas les gustaría ver que este promedio móvil se convierta en soporte.

IWM 1D (vista comercial)

Pero aunque el NASDAQ pudo mantener su línea de tendencia a la baja el jueves y cerró en verde, las acciones de pequeña capitalización cayeron, en conjunto, como podemos ver arriba con el Russell 2000 ETF, IWM.

Cuando observamos los nombres de mayor capitalización de mercado en NASDAQ (AAPL, MSFT, GOOGL, AMZN, TSLA), no sorprende que el índice se haya mantenido. Estos nombres se han mantenido bien en comparación con los nombres más importantes de Russell (OVV, CHK, AR, CAR).

Una señal alentadora fue que IWM colocó una vela de inversión alcista y logró cerrar de nuevo por encima de su línea de tendencia inferior.

Pero el desempeño superior relativo del NASDAQ enfatiza aún más la fuga de capitales del crecimiento hacia áreas más seguras. Si bien los nombres de NASDAQ ciertamente no están libres de riesgos, es probable que las compañías tecnológicas de mayor capitalización no vayan a ninguna parte y las instituciones claramente están capitalizando la oportunidad de comprarlas en oferta, más que los nombres de menor capitalización de mercado. Podemos decir lo mismo de Bitcoin.

Con los nuevos datos del IPC, llega la oportunidad de examinar métricas reales o puntos de datos ajustados por inflación. Uno de los más impactantes (o no) es el crecimiento del salario real, o el crecimiento interanual de los salarios promedio en comparación con la inflación del IPC.

Crecimiento salarial interanual ajustado por IPC (Bloomberg)

Como puede ver arriba, el diferencial entre el crecimiento interanual del IPC y el crecimiento interanual de los salarios tiene un valor extremadamente negativo. Este valor está en línea con los despidos masivos de 2008-09 y la Gran Inflación de los años 70 y principios de los 80.

Si bien no hemos visto la disminución en los niveles de empleo que se necesita para declarar una verdadera recesión, los estadounidenses claramente están sufriendo económicamente. Además, si observamos el poder adquisitivo de los dólares de los consumidores estadounidenses, no sorprende que la confianza del consumidor esté en su nivel más bajo en más de 10 años, según la Universidad de Michigan.

IPC: Poder adquisitivo de dólares en ciudades de EE. UU. (Tradingview)

A medida que aumentan los precios de los bienes, disminuye la cantidad de “cosas” que se pueden comprar con $1, y debido a que los salarios reales están disminuyendo, los estadounidenses claramente no pueden mantenerse al día con los precios en aumento.

Es probable que esto desencadene, o ya lo haya hecho, la destrucción de la demanda a la que apunta la Fed. La pregunta ahora será si la destrucción de la demanda afectará las ganancias lo suficiente como para que las empresas se vean obligadas a despedir empleados para preservar los márgenes.

Hemos comenzado a ver esto, hasta cierto punto, con gigantes tecnológicos como Microsoft, Tesla, Alphabet y Meta anunciando despidos en las últimas dos semanas. A medida que avanzamos hacia fines de julio, volvemos a la temporada de ganancias. Sin duda, será interesante ver cómo han cambiado las ganancias este trimestre y el enfoque que están utilizando las empresas para navegar por estas aguas.

Si bien esto ciertamente no es bueno que los gigantes tecnológicos estén despidiendo empleados, sería más preocupante si viéramos que algunos de los empleadores más grandes del país, como Walmart y Amazon, comienzan a despedir gente. Hasta ahora no hemos visto esto.

Reclamos iniciales de desempleo de EE. UU. (FRED)

Como puede ver arriba, los niveles de desempleo están aumentando ligeramente, pero el mercado laboral es sólido en general. Ciertamente, esta es una métrica clave que la Fed está observando al decidir la política monetaria. Después de todo, el primer rol enumerado en el mandato de la Fed es “...promover de manera efectiva los roles de máximo empleo...”.

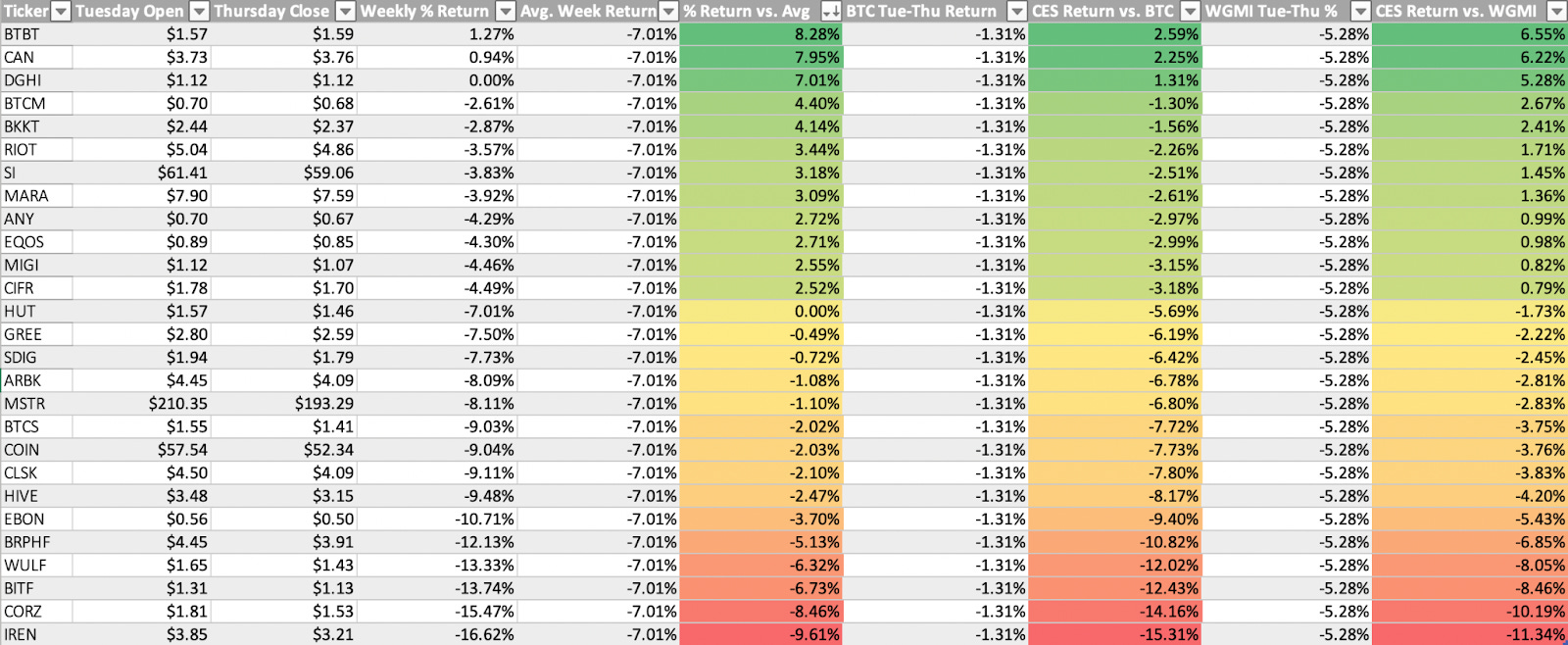

Acciones (stocks) con exposición a criptomonedas

Esta semana hemos visto una continuación de la fortaleza relativa en unas pocas cripto-acciones seleccionadas. Esto nos permite juzgar qué nombres están viendo ofertas relativamente más fuertes y predecir qué nombres pueden funcionar mejor cuando el mercado cambie, cuando sea que eso suceda.

Algunos de estos nombres parecen ser: MSTR, RIOT, BTBT, MARA y CAN, en este momento.

Aparte de un puñado de nombres que muestran una fortaleza relativa, no hay mucho por lo que emocionarse en este grupo de acciones. Con el límite del rango de Bitcoin al contado, no sorprende que estos nombres no hayan progresado mucho. Si seguimos viendo que Bitcoin marca más, vigile esos nombres RS altos para obtener un rendimiento superior del precio.

Curiosamente, hemos visto que la correlación entre Bitcoin y los mercados de valores alcanza un mínimo de 1 mes.

BTCUSD 1D (vista comercial)

Arriba puede ver el coeficiente de correlación (CC) de 40 días entre Bitcoin y el ETF QQQ de NASDAQ. Si bien la correlación decreciente es una tendencia que nos gustaría que continuara para marcar un desacoplamiento completo de BTC de los activos de riesgo, es probable que esto no sea así.

Tendemos a ver la caída de CC cuando los mercados bajan, ya que BTC es generalmente más volátil que los índices de mercado de base amplia. Aunque pueden estar moviéndose en la misma dirección, la mayor tasa de cambio de Bitcoin hace que el CC disminuya.

Si bien una caída continua en el CC podría ser una señal de que los mercados se están preparando para dar la vuelta nuevamente, la acción del precio es significativamente más importante. La acción del precio actual indicaría que es probable que veamos un movimiento lateral continuo del precio en este rango, pero, por supuesto, podría pasar cualquier cosa.

Arriba, como siempre, está la tabla que compara el rendimiento de los precios de lunes a jueves de varias acciones criptográficas en comparación con su promedio, Bitcoin y WGMI.

Todo el contenido del newsletter es únicamente con fines informativos. El Blockchain Intelligence Newsletter es de naturaleza genera y no sobre ninguna circunstancia en particular, tampoco es consejo financiero, ni debe ser usado como consejo impositivo, contable, legal, financiero ni regulatorio. Debería buscar asesoría legal y financiera independiente, incluyendo implicaciones impositivas, antes de tomar cualquier decisión sobre sus inversiones.