Blockware Intelligence NewsLetter: Semana 42

Análisis del mercado del 10 al 17 de junio del 2022

Patrocinadores de Blockware Intelligence:

Si estas interesado en ser patrocinador de Blockware Intelligence, por favor envía un correo a sponsor@blockwaresolutions.com

- FTX US: Compra Bitcoin y cripto con tarifa (fee) 0 en FTX. Usa nuestro código de referido (blockware) y recibe una cripto gratis cuando haces un trade de 10 dólares o más.

- Blockware Solutions (Mining): Es difícil comprar ASICs, construir estructuras grandes para la minería de Bitcoin, y tener electricidad a un costo asequible por tu cuenta. Trabaja con una empresa como Blockware para invertir capital en la minería de Bitcoin.

- Blockware Solutions (Staking): Ya casi está aquí Ethereum 2.0, ahora es el momento de poner en staking (prueba de participación) tus ETH con Blockware Solutions Staking para aprovechar la tasa de 10-15% en APR cuando Ethereum cambie de prueba de trabajo a prueba de participación.

Resumen:Tras el valor del IPC más alto de los últimos 41 años anunciado el viernes pasado, el mercado comenzó a descontar una política monetaria más agresiva de la Reserva Federal.

Las tasas de interés más altas tienen un efecto adverso en los precios de las acciones y los criptoactivos, explicamos exactamente por qué es así.

Es probable que Bitcoin experimente una capitulación minera de la vieja generación si el precio no sube a niveles más altos en las próximas semanas.

Por qué las capitulaciones de los mineros marcan el fondo de Bitcoin, benefician a los mineros eficientes y fortalecen la red.

Actualización general del mercado:

Desde una perspectiva macro, esta semana ha sido la más significativa que hemos visto en mucho tiempo. Ahora, esa es una declaración bastante audaz, así que permítanme sentar algunas bases antes de hablar sobre lo que sucedió con la Reserva Federal esta semana.

Gran parte de la loca acción de los precios de esta semana se produjo a instancias de la especulación de tipos de interés de los inversores institucionales. Entonces, como prefacio, recapitulemos algo de lo que hemos discutido en este boletín en las últimas semanas.

La semana pasada discutimos el anuncio de la cifra de IPC más reciente y más alta de los últimos años, en 8,6%. Esto pone al IPC en su valor más alto desde el 8,9% de diciembre de 1981.

Hace una semana, discutimos los impactos que los valores más altos del IPC pueden tener en los mercados. Vamos a ampliar eso un poco para esta semana.

Los precios más altos de los bienes tienen efectos masivos en el comportamiento de gasto de los ciudadanos comunes y, por lo tanto, tienen un efecto aún mayor en la economía. La gran mayoría de las personas no están aumentando sus flujos de efectivo al ritmo de la inflación. En pocas palabras, la erosión del poder adquisitivo es mucho mayor que el crecimiento de los ingresos.

CPI & YoY Hourly Earnings Growth (Bloomberg)

Arriba puede ver el IPC (blanco) superpuesto con el cambio anual en los salarios por hora (azul). El estadounidense promedio no puede mantenerse al día con la degradación del poder adquisitivo ya que los salarios crecen más lentamente que la inflación.

Los efectos de esto son bastante obvios, los estadounidenses se están empobreciendo en términos reales. La inflación es un impuesto sobre los ciudadanos comunes que la mayoría apenas reconoce, hasta que es demasiado tarde.

Cuando las personas tienen que gastar más en la estación de gasolina, en las tiendas de comestibles, en su factura de energía y, en última instancia, en el pago de intereses, hay menos dinero disponible para gastar en bienes no esenciales. Estos gastos reducidos pueden causar una retracción en la actividad económica comúnmente conocida como recesión.

Este entorno inflacionario actual es el resultado de la política de dinero fácil presentada por la Fed y el gobierno de EE. UU. en el transcurso de los últimos 2 años. Hay muchas razones por las que estamos viendo una inflación extremadamente alta.

La falla principal radica en la estrategia expansiva de 2020-2022 que combinó tasas de interés del 0%, QE agresivo, préstamos PPP, paquetes de estímulo y paquetes de alivio de COVID en una tarjeta gratuita de "salir de COVID" cuyos efectos secundarios se pagarían más adelante. (también conocido como ahora).

Ahora, para ser justos, los efectos que COVID iba a tener en la economía se desconocían a mediados de 2020 y, en mi opinión, la reacción de la Reserva Federal para ayudar a las condiciones económicas no fue una decisión equivocada. El problema surgió cuando la política monetaria expansiva duró más de 2 años, después de que la amenaza médica había sido completamente evaluada y estaba siendo abordada activamente.

M2 Money Supply (Bloomberg)

Como resultado, la oferta monetaria M2 de EE. UU. se expandió un 41,1 % entre febrero de 2020 y marzo de 2022. Cuando la cantidad de moneda crece exponencialmente mientras la cantidad de bienes en circulación permanece relativamente estancada, simplemente hay más dólares compitiendo por bienes. No debería ser demasiado sorprendente que provoque un aumento de los precios nominales.

Esto, por supuesto, sin mencionar la cadena de suministro en curso y los problemas de suministro de petróleo.

Pero, en términos generales, el problema de la inflación actual se debe en gran medida al error de juicio que cometió la Fed al expandir agresiva e innecesariamente las condiciones económicas durante 2 años. Por eso han perdido mucha credibilidad y fe de los ciudadanos estadounidenses para hacer siempre lo correcto.

Pero esto no solo hace que Powell y los demás funcionarios de la Fed se vean mal, este juicio también se refleja en la administración de Biden. Es probable que Powell se enfrente a una presión extrema de la Casa Blanca para controlar la inflación de cara a las elecciones intermedias de este otoño.

La Fed había dicho repetidamente durante 2021 que creía que esta inflación es solo transitoria.

Esto significa que pensaron que la inflación sería de corta duración y que a mediados de 2022 debería haber disminuido. Por supuesto, ha ocurrido lo contrario con el IPC alcanzando su valor más alto en 41 años para mayo de 2022.

Además, en reuniones anteriores del FOMC de este año, la Fed repitió que un aumento del FFR de 75 pb no era algo que estuvieran considerando activamente. Esta semana, por supuesto, lo hicieron.

Fed Funds Target Rate (Bloomberg)

Arriba hay un gráfico de la tasa objetivo de fondos federales con el panel en la parte inferior que muestra la tasa de cambio en amarillo. Esto nos dice cuán agresivamente está aumentando la FFR y, como puede ver, es bastante extrema.

Entonces, debido a la creciente agresividad de los aumentos de las tasas de fondos de la Fed en un intento por reducir la inflación transitoria, esta semana la Fed admitió sus errores de cálculo y tomó medidas aún mayores para solucionarlo.

Es por eso que hicimos la declaración que hicimos en la oración inicial de este boletín. El hecho de que la Fed reconozca sus errores de los últimos dos años y tome medidas agresivas para corregirlos es la razón por la cual esta fue una de las semanas más importantes en política monetaria y macroeconomía que hemos visto en bastante tiempo.

Entonces, tras el IPC del 8,6 % anunciado el viernes pasado, quedó claro que las dos subidas de tipos de 50 pb que implementó el FOMC a principios de año no estaban haciendo lo suficiente para frenar la inflación. Debido a eso, el mercado comenzó a descontar la probabilidad de que la Fed implementara aumentos de tasas aún mayores el miércoles de esta semana.

Hemos discutido el impacto de las tasas de interés más altas en acciones, bonos y criptoactivos en numerosas ocasiones en este boletín, pero aquí hay un breve resumen.

Estas relaciones se reducen esencialmente al precio de los bonos y las valoraciones de las acciones. Entonces, veamos la fórmula utilizada por las instituciones para valorar acciones, ya que nos permitirá comprender por qué las tasas de interés más altas provocan la venta de acciones y Bitcoin.

Trataré de mantenerlo lo más simple posible.

Una de las leyes financieras más básicas e importantes es la siguiente: los precios de los bonos y las tasas de interés tienen una relación inversa. Y debido a que los precios de los bonos y los rendimientos de los bonos también tienen una relación inversa, tasas de interés más altas significan mayores rendimientos de los bonos.

Arriba está la ecuación del valor actual (PV) utilizada por los inversores institucionales para encontrar un "precio justo" o el "valor real" para las acciones individuales.

En el denominador, “i” es la tasa de descuento. Los analistas utilizarán el rendimiento de un bono, generalmente el Bono del Tesoro a 10 años, como su tasa de descuento. Una tasa de descuento más alta reduce el PV de una acción porque si el rendimiento esperado de poseer un bono es más alto, las acciones deben tener un mejor desempeño para justificar la compra de acciones en lugar del bono.

Cuando la tasa de descuento es más alta en la ecuación PV, el denominador aumenta y, por lo tanto, PV disminuye.

En resumen, los rendimientos de bonos más altos significan que el "valor real" de una acción ahora es más bajo y, debido a esto, los inversores institucionales venderán sus acciones.

Bitcoin y muchas acciones se colocan actualmente en la canasta de "riesgo-activo". Entonces, cuando las tasas de interés están aumentando y los fondos buscan reducir el riesgo de sus carteras, Bitcoin se venderá junto con las acciones de tecnología/crecimiento más especulativas.

Esta semana, para prepararse para un aumento aún más agresivo de la FFR, los inversores vendieron acciones, Bitcoin y bonos. Este panorama económico es extremadamente poco común en el sentido de que los inversores en bonos han estado vendiendo junto con los inversores en acciones.

Esta semana fue brutal en casi todas las facetas del mercado. El martes, vimos que los bonos, las acciones tecnológicas, las acciones energéticas, el petróleo, el oro y Bitcoin se vendieron todos juntos. Una señal a gritos de que si la Fed realmente iba a subir las tasas de interés en 75 pb, admitiría que la economía está en muy mal estado.

US 10Y Yield & Nasdaq Composite Index (Bloomberg)

Arriba puede ver el rendimiento de los bonos del Tesoro de EE. UU. a 10 años (blanco) superpuesto con el Nasdaq Composite (azul). Con la especulación de tasas de interés más altas a principios de semana, el rendimiento de los bonos a 10 años se disparó al 3,47% el martes. Como sabemos ahora, esto tiende a provocar una venta masiva de acciones, como se ve en el Nasdaq.

Pero la acción del precio de esta semana habla por sí sola en el Nasdaq Composite, que bajó un 6,12 % al cierre del jueves. Si el mercado cerrara la semana del jueves, colocaría al índice en su peor semana número 48 desde 1980.

Por supuesto, cualquier cosa podría pasar el viernes, pero el índice va camino de su peor semana desde el 18 de enero de 2022, cuando el Nasdaq bajó un 7,55 %.

La peor semana antes de eso fue la semana del 16 de marzo de 2020, donde el índice bajó un 12,64%.

Nasdaq Composite Index 1W (Tradingview)

Durante la semana, el Nasdaq hasta ahora ha podido mantener un nivel de soporte relativamente clave desde el mínimo de la primera corrección después de los mínimos de COVID en $ 10,519.49.

Si el índice no puede mantener este nivel, el próximo nivel importante de soporte podría llegar a los máximos anteriores a COVID en $ 9,838.37.

ARKK 1W (Tradingview)

El ETF de Ark Innovation Fund, ARKK, se puede utilizar para medir la acción del precio de los nombres tecnológicos y de crecimiento más especulativos. Como puede ver arriba, ARKK casi ha renunciado a la totalidad de su ganancia del 384% desde marzo de 2020 hasta febrero de 2021.

ARKK ahora está aproximadamente un 76% por debajo de sus máximos históricos.

Acciones expuestas a criptomonedas

Una vez más, no hay mucho que actualizar en el lado de las acciones expuestas a criptomonedas. Con el aumento de las tasas de interés presionando a Bitcoin, no sorprende que este grupo de la industria haya seguido siendo aplastado.

Por supuesto, siempre es importante estar atento a las acciones que muestran la fuerza relativa más fuerte en medio de un mercado bajista.

Para obtener más información sobre cómo detectar la fuerza relativa, recomiendo ver este video que creé en el canal de YouTube de Blockware Intelligence que trata sobre RS hacia el final.

Algunos de los nombres que me han llamado la atención esta semana han sido: CORZ, COIN y CLSK.

Dicho esto, estos nombres se encuentran en graves tendencias bajistas de Etapa 4 y con fuertes vientos en contra macroeconómicos, este tipo de nombres tienen un gran valor para acumular con horizontes a largo plazo, pero probablemente no sean fuertes para negociar a corto plazo, en mi opinión.

Arriba está nuestra hoja de cálculo semanal que compara el rendimiento de lunes a jueves de varias acciones criptoexpuestas. Como puede ver, el nombre promedio ha bajado un 5,87 % en la semana en comparación con el -23,20 % de Bitcoin y el -9,92 % de WGMI.

Bitcoin On-Chain / Acción del precio / Derivados

Después de hablar sobre varias medidas de capitulación que hemos estado observando durante los últimos 2 o 3 meses en el boletín, finalmente hemos alcanzado niveles de reinicio completo en muchos de los osciladores y métricas de valoración histórica que consideramos más importantes. Hemos ingresado los umbrales de valor que hemos estado esperando. La pregunta que uno debe hacerse al revisar estos gráficos es "¿esta vez es diferente debido a la situación macro"? No tengo la respuesta, pero la afirmación de que Bitcoin nunca ha pasado por un mercado bajista más amplio es completamente válida. Dicho esto, siendo la persona basada en datos que trato de ser, yo (Will) no pude evitar comprar algunos BTC al contado para mis holdings a largo plazo en estos niveles. El mayor riesgo para el criptomercado últimamente ha sido el efecto de contagio de la explosión de varias entidades grandes en el espacio; pero como Genesis, Blockfi y otros han anunciado públicamente que han podido liquidar y cubrir adecuadamente el riesgo de estas contrapartes, tal vez estos temores de contagio hayan sido exagerados por ahora. Es probable que no descubramos los verdaderos efectos de estos eventos hasta que pasen las siguientes semanas, de la misma manera que no descubrimos los efectos completos de la explosión de Luna hasta que pasó algún tiempo. Mientras se asienta el polvo, recomendamos a los lectores que tomen la custodia de su Bitcoin. Hay una razón por la que los bitcoiners dicen "si no son tus llaves, no son tus monedas".

Comencemos con algunos datos relacionados con el precio. Bitcoin ha experimentado una de sus desviaciones adicionales por debajo de su tendencia de 200 días en la historia, la tercera más baja en los últimos 10 años. Esto sugiere una fuerte probabilidad de condiciones de sobreventa y reversión a la media.

Bitcoin también se encuentra por debajo de su tendencia de 4 años por tercera vez en la historia. Ocurrencias anteriores de esto tuvieron lugar en la parte inferior del mercado bajista de 2015 y durante la crisis de liquidez de marzo de 2020 relacionada con Covid-19.

Bitcoin también se encuentra por debajo de su promedio móvil de 200 semanas por segunda vez, y el anterior ocurrió durante la crisis de liquidez de marzo de 2020.

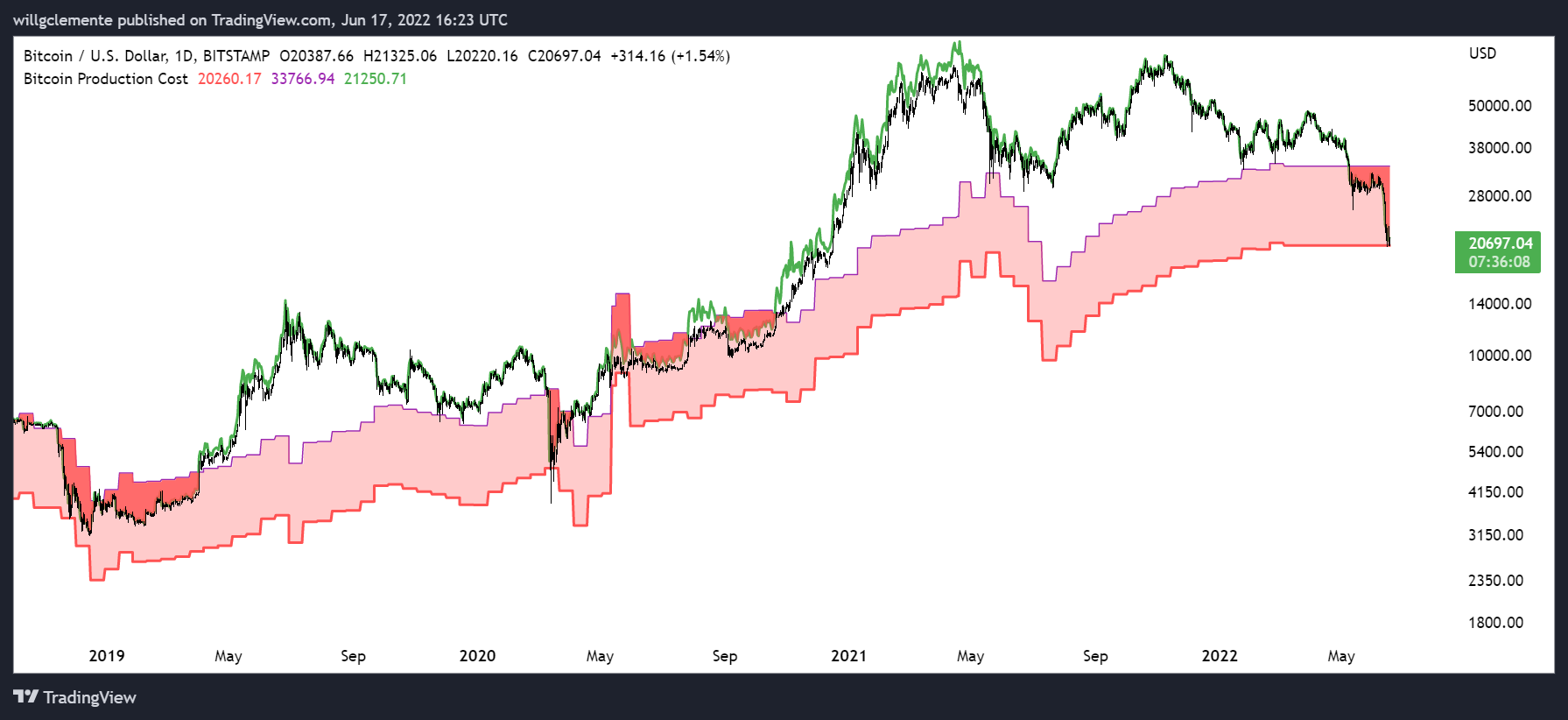

El precio de Bitcoin también se ubica en el límite inferior de su costo de producción por primera vez desde la crisis de liquidez de marzo de 2020. La idea aquí es que Bitcoin debería valer como mínimo el costo de la energía para producirlo.

El precio de mercado de Bitcoin finalmente se encuentra por debajo de su precio realizado. El límite realizado multiplica el suministro de BTC y el precio que se movió por última vez cada moneda, por lo tanto, el precio realizado es el precio promedio que los inversores han pagado por sus monedas. Estar por debajo de este valor (zona de acumulación verde) significa que, en conjunto, los participantes del mercado están en pérdida.

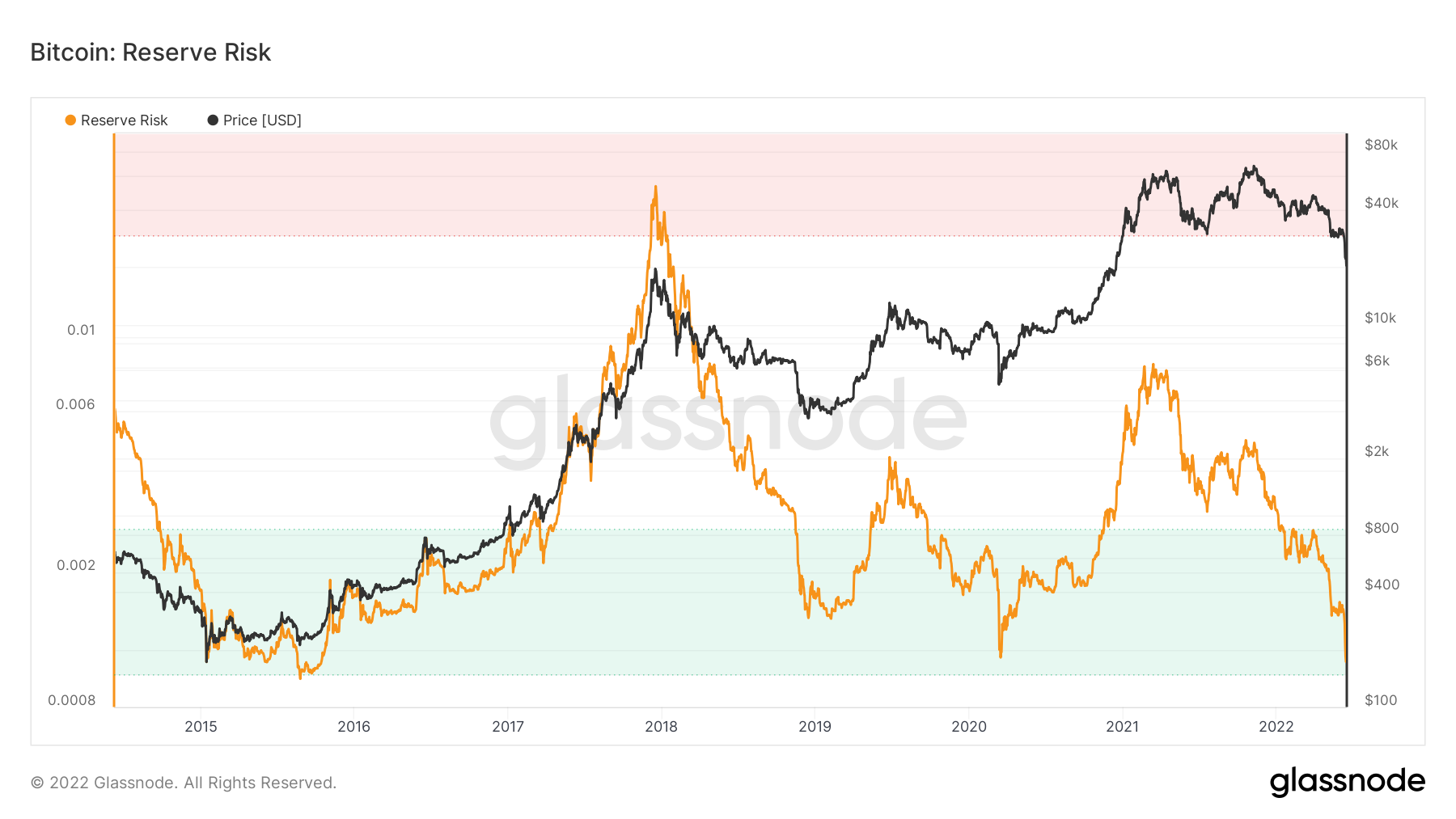

El riesgo de reserva, creado por Hans de Ikigai, también muestra una de sus lecturas más bajas.

En el lado de los derivados, vimos una gran disminución en la base de futuros de 3M en todos los ámbitos, incluido un retroceso breve en varios lugares, incluidos FTX y Okex.

Con un poco más de 10 mil millones, el interés abierto de futuros en USD ha alcanzado su nivel más bajo desde diciembre de 2020. Esto es un reflejo de las liquidaciones recientes en el movimiento hacia abajo a $ 20K, los cortos (shorts) cerrando en estos niveles y una falta general de especulación de los futuros. mercado.

Hemos comenzado a ver algunas tasas de financiación negativas en general en todos los lugares, pero nos gustaría forjar un régimen más largo (por ejemplo, marzo de 2020, verano de 2021) para permitir una reversión de tendencia más amplia.

La volatilidad implícita de las opciones ha aumentado drásticamente a medida que los administradores activos y los creadores de mercado buscan cubrir sus posiciones; apenas por debajo de los niveles alcanzados a mediados de mayo de 2021.

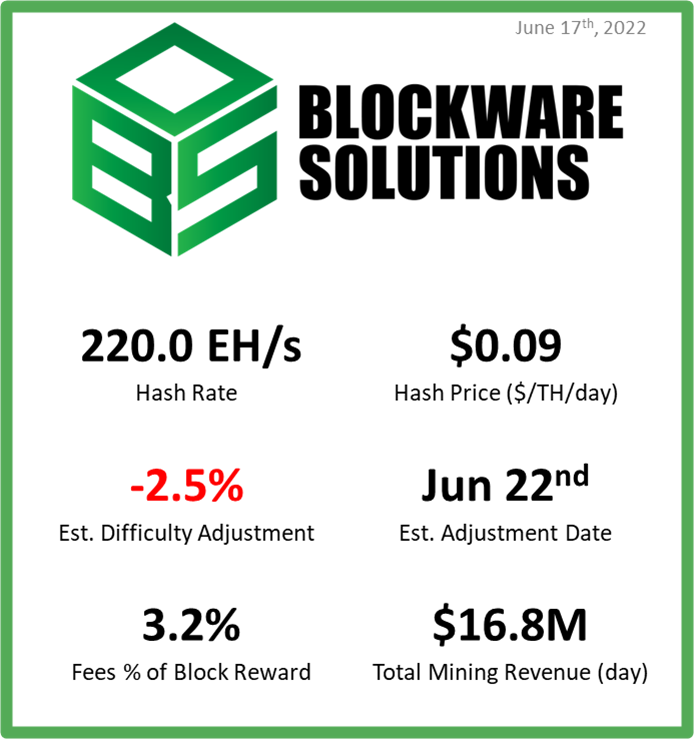

Minería de Bitcoin

Maquinarias viejas estan capitulando

A partir de la investigación anterior de Blockware sobre la distribución de tarifas de electricidad de los mineros, y la investigación de Coinshares sobre la distribución de marcas y modelos, actualizamos la tabla de distribución de mineros que muestra cómo la red probablemente ha cambiado desde principios de 2022.

De todos los S9 que estaban funcionando a principios de año, la mayoría de ellos ahora no funcionan de forma rentable o ya se han apagado. Con la tasa de hash actual (~ 220 EH/s), estos S9 serían el 10,4 % de la red, lo que supondría una disminución no despreciable de la dificultad. El precio también se acerca a los niveles de equilibrio para las plataformas de generación media (S17). Es importante tener en cuenta que es posible que todas estas máquinas no se apaguen para siempre. Es probable que muchos se vendan por centavos de dólar y se redistribuyan por todo el mundo con una fuente de energía más barata.

Hashribbons es una métrica que confirma que los mineros están capitulado.

Las capitulaciones de los mineros marcan los fondos y fortalecen Bitcoin

En Twitter ayer, Jason Williams describió una explicación simple y concisa de las capitulaciones de los mineros y los fondos de Bitcoin. Como se menciona a continuación, las capitulaciones (verificadas por cambios a la baja en la dificultad) son señales de que los viejos mineros ineficientes están cerrando sus puertas. Esto significa que los ASIC antiguos se redistribuyen a los mineros con tarifas de energía más bajas y los ASIC más nuevos que operan a tarifas de electricidad absurdamente altas también se venden a mineros más eficientes.

Al final de esta capitulación, los mineros débiles son purgados y los mineros restantes extraen más Bitcoin y venden significativamente menos en conjunto. Esto ha sido destacado previamente por el análisis de capitulación de mineros 2020 Halving de Blockware.

Todo el contenido del newsletter es únicamente con fines informativos. El Blockchain Intelligence Newsletter es de naturaleza genera y no sobre ninguna circunstancia en particular, tampoco es consejo financiero, ni debe ser usado como consejo impositivo, contable, legal, financiero ni regulatorio. Debería buscar asesoría legal y financiera independiente, incluyendo implicaciones impositivas, antes de tomar cualquier decisión sobre sus inversiones.