Blockware Intelligence Newsletter: Semana 44

Análisis del mercado del 24 de junio al 1 de julio del 2022

Patrocinadores de Blockware Intelligence:

Si estas interesado en ser patrocinador de Blockware Intelligence, por favor envía un correo a sponsor@blockwaresolutions.com

- FTX US: Compra Bitcoin y cripto con tarifa (fee) 0 en FTX. Usa nuestro código de referido (blockware) y recibe una cripto gratis cuando haces un trade de 10 dólares o más.

- Blockware Solutions (Mining): Compra y aloja (hosting) plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

Resumen:Como el jueves fue el último día del segundo trimestre, el S&P ha tenido oficialmente su peor primer semestre desde 1970, y el quinto peor de todos los tiempos.

El mercado recibió una señal alcista el viernes en forma de un Día de seguimiento, pero esto fue seguido por un Día de distribución solo 2 días después. En esta carta examinamos la relación entre el tiempo de estas 2 señales.

Si bien las acciones han continuado en gran medida su liquidación esta semana, los bonos han seguido experimentando una oferta bastante fuerte por segunda semana consecutiva. ¿Se espera que los bonos se reviertan o las acciones tardan en ponerse al día con el dinero inteligente?

La Reserva Federal de Atlanta revisó su estimación del PIB del segundo trimestre para indicar 2 trimestres consecutivos de crecimiento negativo del PIB, pero contrariamente a la creencia popular, 2 trimestres negativos no significan necesariamente que estemos en una recesión.

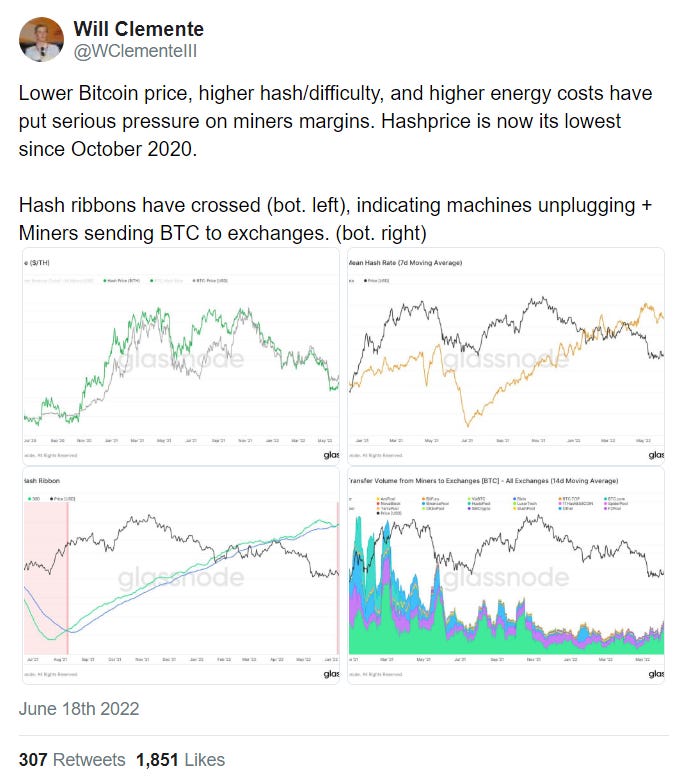

La métrica Hash Ribbon continúa indicando que se ha producido una capitulación minera desde el 7 de junio (24 días). Históricamente, el final de una capitulación minera marca un fondo de mercado bajista.

~ $ 1B de deuda minera pública y ~ $ 3B de deuda minera privada actualmente existen y están garantizados por mineros ASIC, BTC e infraestructura minera.

Matriz de rentabilidad del S19 Pro Miner.

Samsung comienza la producción del chip Bitcoin ASIC de 3NM para MicroBT.

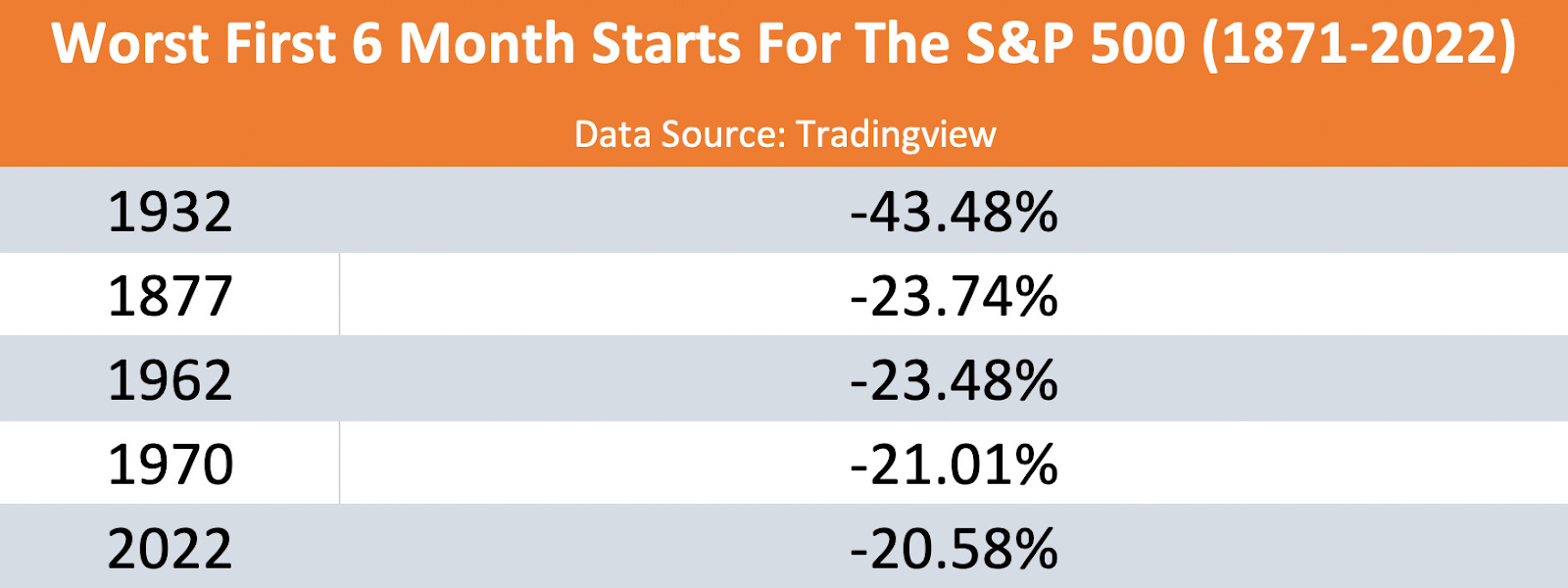

Actualización general del mercado:En general, ha sido una semana bastante pobre de acción de precios luego de las reversiones en los principales índices bursátiles después de encontrar resistencia en torno a algunas brechas sin cubrir a principios de semana. Para comenzar, es importante tener en cuenta que el jueves fue el último día del mes y el segundo trimestre de 2022. Realicé una investigación para poner en contexto histórico lo fea que fue la primera mitad de 2022. Si examinamos todas las primeras mitades de un año para el S&P 500, desde 1871, solo 4 años fueron peores para el índice.

Esos peores años (1970, 1962, 1932 y 1877) estuvieron todos en medio de muchos de los períodos económicos más difíciles en la historia de nuestra economía.

La primera mitad de 1970 fue el comienzo de la recesión de 1969-70 causada por el intento de reducir los déficits presupuestarios del gobierno después de la Guerra de Vietnam. El primer trimestre de 1962 vio una caída repentina en las acciones en el fondo del mercado bajista causado por la recesión de 1960-61. En 1932, EE. UU. estaba en medio de la Gran Depresión y en 1877, estábamos en medio del Pánico de 1873, la segunda recesión más larga en la historia de EE. UU., solo detrás de la Gran Depresión.

Ciertamente no me hace sentir optimista ver 2022 clasificado con algunos de los desastres económicos más grandes en la historia de los Estados Unidos. Esto coloca a la primera mitad de 2022 en el percentil 99 del peor comienzo de año para las acciones en la historia de EE. UU.

Pero los datos que hemos recopilado no solo muestran fuego y sangre. Además, y quizás aún más interesante, es que para aquellos años que tuvieron peores comienzos que 2022, todos ellos vieron el S&P arriba para la segunda mitad del año.

Ahora, esto no significa que el S&P, sin duda, estará verde para terminar el año, de hecho, apostaría a que no será así.

Esto se debe a que, solo en 1962, los primeros 6 meses profundamente rojos siguieron a los segundos 6 meses verdes del año anterior. En pocas palabras, todos los demás primeros períodos de 6 meses de los otros años estaban al final de muchos períodos rojos de 6 meses seguidos.

La primera mitad de 1877 fue el 5to rojo 6 meses seguidos, la primera mitad de 1932 fue el 4to rojo 6 meses seguidos, y en 1970, fue el 3ro seguido.

1962 fue el año en el que el mercado vio el Kennedy Slide, también conocido como Flash Crash de 1962, pero como mencioné anteriormente, esto fue en medio de un mercado bajista de vida extremadamente corta que uno podría considerar una anomalía en la acción. mercado.

Esto me dice que, aunque es posible, la probabilidad de que se trate de una vela negativa única de 6 meses es bastante baja.

Los 2 años cuyas primeras mitades se clasifican ligeramente mejor que 2022 son 1907 y 1893. Ambos años vieron una segunda mitad roja del año, con -22,84 % y -4,34 %, respectivamente.

S&P 500 Index 6M Candles (Tradingview)

Avanzando, pero manteniéndose en los mercados de valores, el viernes el mercado vio una señal de que intentaba formarse una nueva tendencia alcista potencial. Esta señal se conoce como Día de Seguimiento (FTD) y se ha discutido extensamente en este boletín.

Puede volver a la edición de la semana pasada para obtener más información sobre lo que es.

Dicho esto, 2 días después, el martes, el mercado emitió una segunda señal, conocida como Día de Distribución (DD). Estadísticamente hablando, eso hace que la probabilidad de que este FTD se atasque disminuya significativamente.

Realicé una investigación que estudió todos los mercados bajistas del siglo XXI y examiné la relación entre los FTD y el tiempo que tarda en seguir un DD.

Lo que encontré es que en la década de 2000, si hay un DD en los días 1 a 3 después del FTD, la probabilidad de que ese FTD falle, o que el mercado rebaje su mínimo, es de alrededor del 73 %.

Dicho esto, los FTD que funcionaron en 2003, 2009 y 2020 vieron un DD en los días 3, 2 y 1, respectivamente. Lo que significa que aunque existe un 73 % de probabilidad de que falle un FTD si hay un DD dentro de los 3 días, hay un 100 % de probabilidad de que falle si hay un DD después de más de 3 días.

Esto no tiene mucho sentido y parece destruir el caso de uso del FTD, hasta que observa lo que sucedió después de los FTD que vieron un DD después del día 3.

En todos los casos en los que se produjo un DD el día 6 o más allá, el mercado experimentó un repunte de al menos 2 semanas.

Por lo tanto, si bien juzgar qué tan cerca sigue un DD a un FTD no ha sido la mejor indicación de la probabilidad de que se mantenga un FTD, puede ser útil para juzgar si el mercado obtendrá un repunte bastante prolongado.

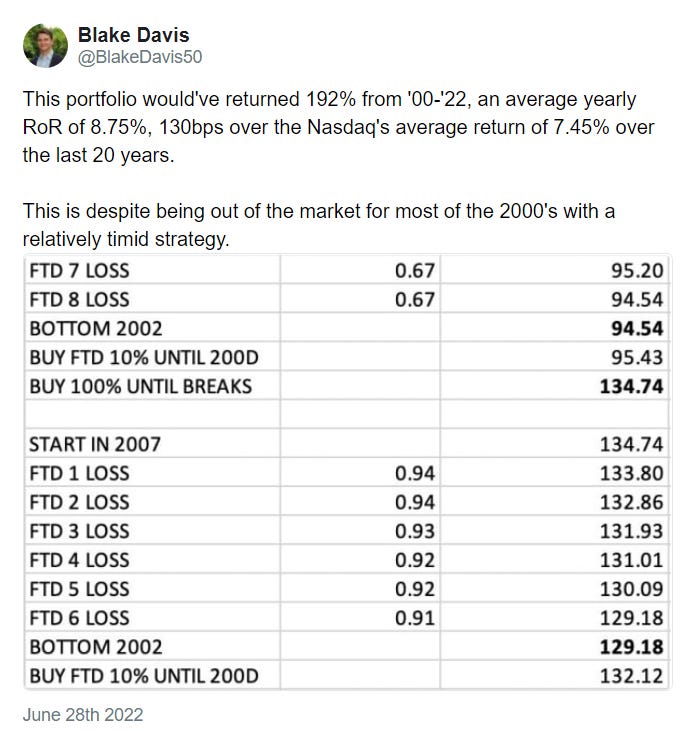

Para demostrar aún más que escuchar FTD es una estrategia exitosa, creé una cartera simulada durante el transcurso de 2000-22 que negociaba utilizando los siguientes criterios: cada vez que había un FTD en un mercado bajista, compraba el NASDAQ con el 10 % de su cuenta, usando un stop loss del 7%. Cuando una compra de FTD se atascó y el índice cruzó limpiamente por encima de su SMA de 200 días, la cuenta agregó el 90% restante al índice y luego lo mantuvo hasta que se rompió nuevamente por debajo de los 200 días.

Esta cuenta habría devuelto un 192 % durante los 22 años, en comparación con el 157 % del NASDAQ. Como tasa de rendimiento anual, la cuenta creció a un promedio de 8,75 %, que es 130 pb más que el rendimiento anual promedio de NASDAQ de 7,45 %.

El tweet a continuación incluye las matemáticas para este análisis de cartera junto con los datos de FTD.

Esto demuestra que incluso si está fuera del mercado durante la mayor parte de una década y utiliza una estrategia de inversión bastante conservadora, aún puede superar al mercado si está administrando el riesgo adecuadamente.

En términos de lo que hemos visto suceder esta semana en el mercado de valores, hemos visto nombres chinos liderando el grupo en términos de fuerza relativa y acción del precio. Estas acciones están valorando la reapertura de China y, potencialmente, la resolución de sus problemas del lado de la oferta.

Sabemos que las empresas estadounidenses que cotizan en bolsa y de propiedad china tienen un historial de deshonestidad y fiasco (Ejemplo: Luckin Coffee), pero estos gráficos son simplemente difíciles de ignorar.

Las empresas chinas como LI, DQ y JKS están superando claramente a la multitud en este momento junto con algunas biotecnologías como LNTH, DAWN e IOVA.

NASDAQ Composite 1D (Tradingview)

La semana pasada, el NASDAQ pudo mantener el soporte anterior de la primera corrección que vimos después de los mínimos de marzo de 2020. Con el precio nuevamente por debajo de todos los principales promedios móviles, y habiendo puesto dos velas doji consecutivas de mayor volumen el miércoles y el jueves, parece probable que se vuelva a probar este nivel.

El martes fue la verdadera señal de esto, ya que el índice cruzó por debajo de sus EMA de 10 y 21 días con un volumen mayor que su promedio de 50 días.

El jueves, el mercado intentó revertirse al alza, pero este repunte intradiario fue sofocado por una venta incesante más tarde en la sesión. Este fue un ejemplo de libro de texto de la acción del precio del mercado bajista, las acciones abrirán fuertes y luego cerrarán débiles. Lo contrario suele ser cierto en un mercado alcista.

Esta venta ha venido acompañada de un repunte en los precios de los bonos esta semana, que es una dinámica bastante interesante y poco común.

US10Y Yield 1D (Tradingview)

Los rendimientos están actualmente a la baja por segunda semana consecutiva, y para el Tesoro a 10 años se encuentran alrededor de su SMA de 50 días. El último repunte que vimos en los bonos, que duró 3 semanas en mayo, finalmente se revirtió una vez que los rendimientos alcanzaron ese nivel.

El viernes tiene potencial para ver un repunte en los rendimientos de 10 años, ya que han alcanzado promedios móviles clave en los marcos de tiempo semanales (10SMA) y diarios (50SMA).

Dicho esto, es posible que la razón por la que las acciones se hayan vendido junto con los rendimientos sea que el mercado de valores simplemente no se ha puesto al día con los comerciantes de bonos de dinero inteligente.

En términos generales, el mercado de bonos tiende a moverse primero, seguido por las acciones. Por lo tanto, se puede argumentar que si los rendimientos continúan cayendo, las acciones podrían seguir el liderazgo de los mercados de bonos en forma de precios de acciones más altos. Sólo el tiempo dirá.

Pero debido al hecho de que las acciones están cayendo mientras que el dólar está subiendo, me parece mucho más probable que los bonos hagan lo mismo con mayores rendimientos en los próximos días/semanas.

En el frente macro, hubo algunos puntos de datos publicados esta semana que son relevantes para discutir.

Esta semana, la Reserva Federal de Atlanta revisó su estimación del PIB del segundo trimestre a -1%, lo que pondría el PIB de EE. UU. en negativo durante dos trimestres consecutivos.

Ahora, contrariamente a la creencia popular, esto NO SIGNIFICA que EE. UU. esté oficialmente en recesión, incluso si el número del PIB es negativo cuando se publique el 28 de julio.

Una indicación oficial de recesión debe provenir de la Oficina Nacional de Investigación Económica (NBER). Su modelo tiene en cuenta más que el PIB. De hecho, NBER define 3 criterios: profundidad, difusión y duración.

Profundidad significa que la retracción en la actividad económica debe ser muy significativa, difusión significa que debe extenderse ampliamente a través de muchas facetas diferentes de la economía y duración significa que la retracción debe ser a lo largo de muchos meses.

Un argumento de por qué EE. UU. aún no ha entrado en recesión es que aún no hemos cumplido con los criterios de profundidad. Un NBER métrico que necesitaría ver una disminución es el ingreso interno bruto (GDI).

Gross Domestic Income (FRED)

El PIB y el GDI son muy similares, con la diferencia de que el GDI mide todos los ingresos obtenidos por los productores de bienes, mientras que el PIB mide el valor de todo lo producido.

En un mundo perfecto, el PIB y el GDI serían iguales, pero en el mundo real rara vez es así.

NBER busca una contracción prolongada en GDI, junto con el PIB, como un factor para una recesión. Pero tenga en cuenta que estos puntos de datos se publican trimestralmente, por lo que podría ser posible ver una caída del GDI cuando se publique el punto de datos del segundo trimestre.

Unemployment Rate (FRED)

El desempleo también es un factor importante que NBER considera al determinar si estamos en una recesión. Como puede ver arriba, la tasa de desempleo no ha aumentado recientemente. Dicho esto, se ha mantenido estable en 3,6% durante 3 meses seguidos.

Podría ser que este sea el redondeo de un fondo en la tasa de desempleo al que seguirán tasas más altas.

En general, muchos puntos de datos económicos significativos solo se publican trimestralmente, por lo que se retrasará una indicación de recesión. Finales de julio sería el primer momento posible para ver ese anuncio, si nuestra economía realmente está retrocediendo actualmente, pero es más probable que vea ese anuncio más adelante en el año.

Acciones (stocks) con exposición a criptomonedas

Con Bitcoin cerrando por debajo de su SMA de 200 semanas durante 2 semanas consecutivas por primera vez en la historia, no sorprende que las acciones relacionadas con Bitcoin hayan tenido una semana difícil.

Entonces, si bien el grupo ha seguido siendo golpeado, hay algunos nombres que se destacan en comparación con el resto del grupo.

CAN 1D (Tradingview)

Canaan, por ejemplo, se ha mantenido bastante bien en esta ola de ventas más reciente. Al cierre del jueves, CAN pudo mantener esta línea de tendencia más baja y al menos tocó su SMA de 50 días esta semana, que es mucho mejor de lo que muchos otros nombres pueden decir.

Dicho esto, la formación de este patrón actual parece una bandera de oso de libro de texto.

MSTR 1D (Tradingview)

MicroStrategy también ha logrado mantener los límites inferiores de esta cuña. Una cosa que se destaca aquí son las grandes barras verdes de volumen que vimos en el repunte que realizó en las últimas semanas.

Claramente, hay AL MENOS una institución importante que aprovecha la oportunidad de adquirir acciones de MSTR por más del 80% más baratas que hace solo 8 meses. Pero una vez más, esto me parece un repunte en contra de la tendencia que es muy probable que rompa a la baja. Pero, solo estoy especulando.

Como siempre, arriba está nuestra tabla que compara el desempeño semanal de varias criptomonedas.

Análisis del mercado (Bitcoin):

Este ha sido un trimestre increíblemente entretenido para el criptomercado, por decir lo menos, con casi todo lo que podría salir mal. En términos de rendimiento, esta ha sido la peor vela trimestral registrada para Bitcoin, con una caída de más del 50%.

En términos de rendimiento mensual, este también ha sido uno de los peores tramos de 2 meses para el activo en su historia.

Tras la espiral de muerte de Terra Luna, dijimos que probablemente habría más contagios en las próximas semanas/meses.

De ninguna manera esperábamos que las cosas se pusieran tan agrias tan rápido. Desafortunadamente, como un virus que se propaga a través de un organismo, hemos visto cómo el contagio se propaga rápidamente a través de este ecosistema financiero infantil. La propagación se aceleró rápidamente después de la implosión de 3 Arrows Capital, que era una de las entidades más grandes del espacio, con alcance a casi todos los principales prestamistas, proyectos y numerosos tesoros de protocolos. Se especula que después de perder dinero en una posición GBTC ilíquida (no podrían existir sin incurrir en un deslizamiento importante), el golpe mortal de 3 Arrows provino de una inversión en Luna, así como de un comercio de arbitraje en el rendimiento del 20% ofrecido por Anchor. Los parámetros de esto fueron los siguientes: tomar prestado de los prestamistas criptográficos por menos del 20%, desplegar ese capital en Anchor, devolver los fondos al prestamista original y quedarse con la diferencia. La explosión de 3AC luego se extendió a todos los prestamistas de los que habían tomado prestado, incluidas grandes entidades como Blockfi, Genesis, Celsius, Voyager. Estos efectos dan como resultado que el margen de los prestamistas llame a otros prestatarios para verificar la solvencia, lo que hace que algunos tengan que liquidar posiciones simbólicas para hacerlo. Una señal reveladora de que esto está ocurriendo ha sido la correlación de BTC y alts. Al alinearse con el final mensual/trimestral, esta descorrelación probablemente se explica por lo anterior junto con el reequilibrio de fondos, reembolsos, etc.

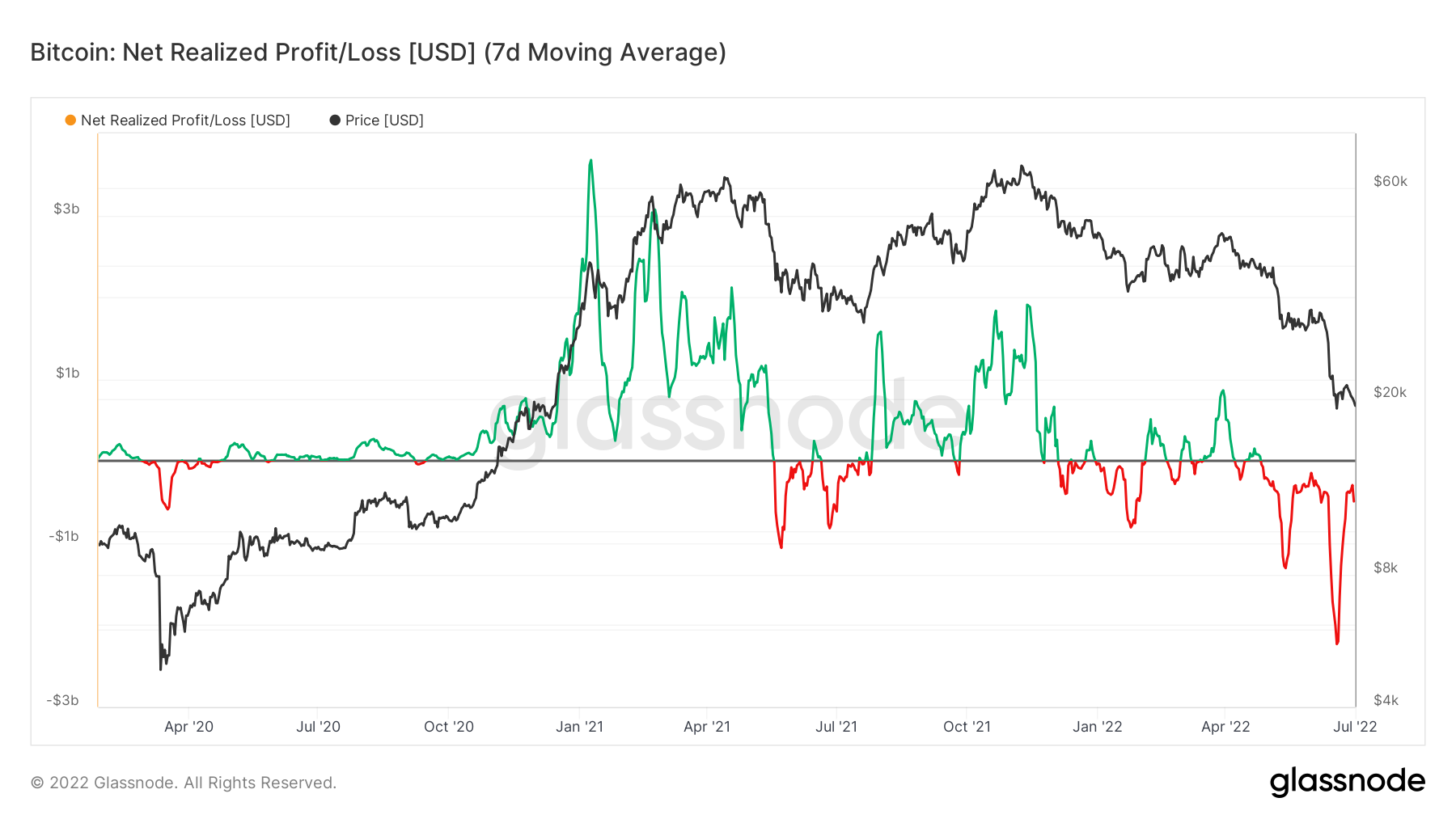

Un desarrollo que ha sido interesante ha sido el mayor agotamiento de monedas de los intercambios en la historia de Bitcoin. Debido a la mayor complejidad del panorama del mercado, no estoy seguro de cuánto indica el precio (especialmente a corto plazo); pero para mí esto refleja una cosa. Parece que parte de este contagio tiene a los participantes del mercado preocupados por el estado de las entidades centralizadas, como las plataformas de préstamos, los custodios y los intercambios, y por lo tanto han estado tomando la autocustodia de BTC.

De todos modos, la capitulación también se refleja en las métricas en cadena, como las pérdidas realizadas y las ganancias/pérdidas netas no realizadas, y la relación de ganancias de producción gastada.

También hemos comenzado a ver cierta capitulación por parte de los mineros. No quiero robarle el protagonismo a Joe en la sección de minería, pero durante algunas semanas hemos discutido las condiciones favorables para que los mineros comiencen a tener que desconectarse y capitular, y ya hemos visto una buena cantidad de medidas de capitulación por parte de ellos. el último mes también.

Toda esta incertidumbre (y con razón) ha mantenido a muchos participantes del mercado al margen. Esto se refleja en un gráfico realmente interesante publicado por Murad que compara la capitalización de mercado de USDT y USDC con la capitalización total del criptomercado. Este gráfico refleja la cantidad relativa de polvora que se encuentra al margen o desplegado en relación con el tamaño agregado del mercado. Si el historial continúa, esta es una señal de que se está entrando en un área de acumulación/tocando fondo.

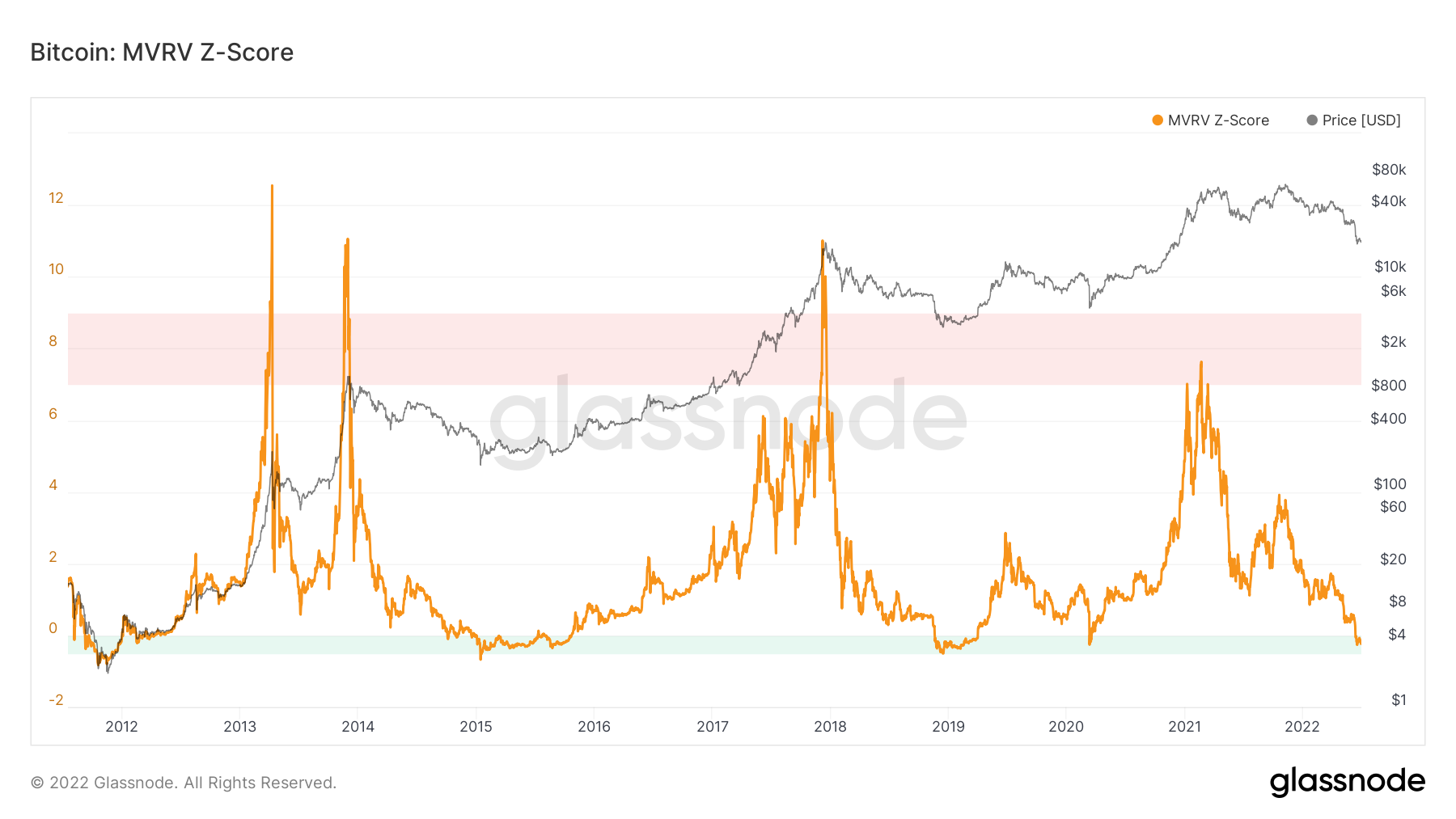

Considero que Bitcoin es extremadamente "barato" en este momento. Veremos algunas métricas más para ilustrar este punto.

El precio de mercado de BTC está por debajo del precio realizado, que es la capitalización de mercado basada en la última vez que se movieron monedas en la cadena. En otras palabras, el mercado está bajo el agua en conjunto.

Desde el punto de vista del precio puro, Bitcoin está por debajo de su tendencia de 4 años por cuarta vez en la historia.

Durante solo ~3% de la existencia de Bitcoin, alguna vez se negoció tan por debajo de su promedio móvil de 200 días y por debajo del precio realizado.

En general, creo que es seguro decir que hemos visto una capitulación importante en todos los ámbitos: de prestamistas, fondos, mineros, participantes generales del mercado, lo que sea. ¿Hemos visto la capitulación en los mercados tradicionales a través de cosas como el estallido total de los diferenciales de crédito, el VIX, etc.? Tal vez no, y eso es ciertamente algo a tener en cuenta, pero personalmente no tengo ninguna ventaja en seguir esas cosas. Aunque algunos podrían llamarme loco por decir esto, veo a BTC como un indicador líder para las condiciones macro en los últimos 2 años. BTC se burló de los bancos centrales diciendo que la inflación fue transitoria durante todo 2020 y actuó como una increíble cobertura de degradación, y vendió agresivamente una vez que estuvo claro que las condiciones monetarias se endurecerían. SI tengo razón, entonces es probable que veas el fondo de Bitcoin primero y se recupere cada vez que las condiciones comiencen a cambiar dentro de unos meses. Mi caso base personal es que hemos encontrado una zona de acumulación, y aunque por muchas medidas hemos alcanzado la capitulación a través del precio, debería esperar consolidarse durante unos meses, aburrir a todos y crear capitulación a través del tiempo a medida que todos olvidan que Bitcoin existe. Históricamente, Bitcoin ha dado tiempo suficiente para promediar en fondos cíclicos, por lo que promediar lentamente o esperar a que se asiente el polvo es sin duda un enfoque prudente. Sin embargo, con un horizonte temporal de varios años, personalmente no pude resistirme a comprar algo de BTC en estos niveles de valoración como he twitteado. Manténgase líquido, manténgase bien, capitalizado, ajuste su estrategia de asignación para estos próximos meses a su nivel de convicción, no sus llaves, no sus monedas, y sobre todo, por el amor de Satoshi, no se convierta en un vendedor forzado.

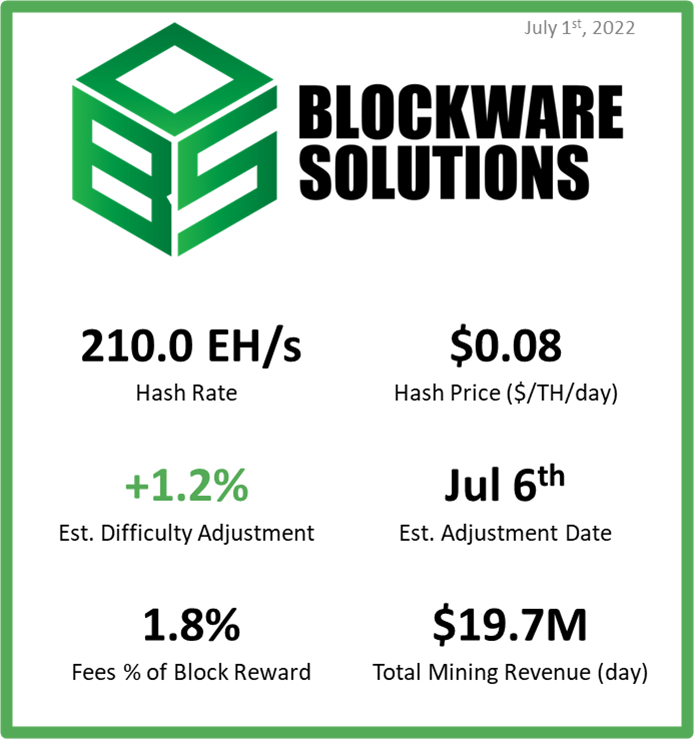

Minería de Bitcoin

Los mineros débiles SIGUEN capitulando:

Como se mencionó en boletines de inteligencia de Blockware anteriores, las cintas hash (gráfico a continuación) indican si se están produciendo capitulaciones de mineros. Las capitulaciones de mineros ocurren cuando un porcentaje neto significativo de mineros apaga las máquinas durante un período prolongado.

Con el próximo ajuste de dificultad proyectado en cinco días, es posible que esta capitulación minera llegue a su fin pronto. Sin embargo, si el precio cae aún más, los impagos de la deuda podrían llevar a Bitcoin y a la venta forzada de plataformas mineras, creando otra ronda de capitulación más profunda.

¿Cuánto apalancamiento hay en la industria minera?

Ha habido debate sobre cuántos mineros están sobreapalancados y que hay miles de millones de dólares de deuda en riesgo de incumplimiento si existe una recesión prolongada en el mercado de Bitcoin.

El gráfico anterior de The Block Research indica que los principales mineros que cotizan en bolsa tienen ~ $ 1B en préstamos por pagar. Esta deuda está garantizada por BTC, mineros ASIC e infraestructura minera. Una mirada rápida a esta cifra parece contrastar con lo que Bloomberg informó anteriormente de que la cifra real de la deuda minera está más cerca de los 4.000 millones de dólares.

Sin embargo, Ethan Vera, economista jefe y director de operaciones de Luxor, mencionó que “hay muchas mineras privadas más grandes que algunas de esas empresas públicas. La última vez que [Luxor] realizamos este análisis, las empresas públicas representaban menos de una cuarta parte del mercado general”.

Teniendo en cuenta esa información, la cifra de 4.000 millones de dólares es precisa e indica que si el precio continúa cayendo, podría haber un número significativo de entidades obligadas a vender BTC y plataformas mineras a precios aún más baratos.

Matriz de rentabilidad minera del S19

Como señaló Shaun Connell, vicepresidente ejecutivo de energía, Lancium LLC, durante los últimos 8 meses, el punto de equilibrio del minero S19 Pro cayó un 75 %, de $484/MWh a $123/MWh.

¿Por qué?

Porque el precio de bitcoin cayó un 75% y la tasa de hash creció un 31%.

El chip Samsung 3NM

The Elec informó que Samsung está comenzando la producción de prueba de su proceso de fundición de 3 nanómetros (NM) esta semana. ¿El primer cliente en la fila? PanSemi, que es una subsidiaria de MicroBT.

Es probable que sea más potente y más eficiente que el actual ASIC de primera línea, el S19 XP, fabricado por Bitmain. A diferencia de los ASIC que se lanzaron alrededor de 2013, este nuevo chip no hará que todos los demás chips que se utilizan actualmente para extraer Bitcoin queden obsoletos. Será más poderoso y tendrá mejores márgenes operativos, pero seguirá estando en línea con la idea de que los ASIC se están mercantilizando, por lo que si bien esto es una mejora, no es un cambio de juego inesperado para los mineros existentes.

Todo el contenido del newsletter es únicamente con fines informativos. El Blockchain Intelligence Newsletter es de naturaleza genera y no sobre ninguna circunstancia en particular, tampoco es consejo financiero, ni debe ser usado como consejo impositivo, contable, legal, financiero ni regulatorio. Debería buscar asesoría legal y financiera independiente, incluyendo implicaciones impositivas, antes de tomar cualquier decisión sobre sus inversiones.