Blockware Intelligence Newsletter: Semana 45

Análisis del mercado del 1 al 8 de julio del 2022

Patrocinadores de Blockware Intelligence:

Si estas interesado en ser patrocinador de Blockware Intelligence, por favor envía un correo a sponsor@blockwaresolutions.com

- Blockware Solutions (Mining): Compra y aloja (hosting) plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

- ¿Conoces a alguien que se beneficiaría del servicio de conserjería y experiencia de clase mundial al comprar Bitcoin? Ofrézceless un año de membresía gratuita en Swan Private Client Services (valor de $ 3000): envia un correo electrónico a blockwareHNW@swan.com y lo conectaremos. (Y si, te lo puedes dar a ti mismo 🤣)

Resumen:Los índices bursátiles han experimentado un fuerte rebote esta semana, gran parte del cual se debe a la cobertura de cortos, como podemos ver con el interés corto agregado de QQQ.

Si bien es posible que este sea el fondo del mercado, hay algunas áreas cercanas que podrían convertirse en resistencia en las próximas sesiones.

Los valores de renta fija comenzaron a venderse nuevamente esta semana y el diferencial de rendimiento de 2/10 años se volvió negativo por segunda vez en 2022.

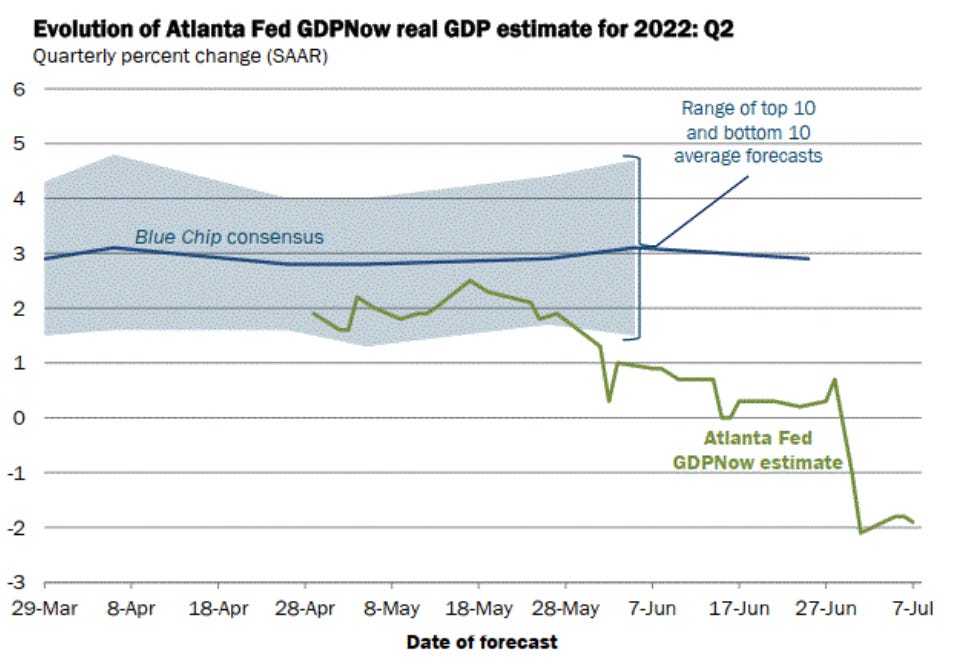

La Reserva Federal de Atlanta ha seguido reduciendo su estimación del PIB del segundo trimestre y ahora se sitúa en -1,9%. Como se discutió la semana pasada, los datos de desempleo no respaldan la tesis de que EE. UU. se encuentra actualmente en una recesión.

Bitcoin tiene 31 días de capitulación de minero de acuerdo con la métrica hash ribbon. Históricamente, el final de una capitulación minera marca un fondo de mercado bajista.

Actualizado: Tabla y gráfico de distribución del punto de equilibrio de la red minera

La dificultad de la minería tiene una tendencia a la baja, pero no al mismo ritmo que la prohibición de la minería en China, que no tiene precedentes.

Actualizaciones Generales:Esta breve semana hemos visto una continuación de los indicadores macro relativamente bajistas, pero una acción de precios bastante fuerte en los mercados de valores.

Como he discutido en este boletín en numerosas ocasiones, los mercados de bonos y acciones son herramientas de fijación de precios con visión de futuro. Debido a este hecho, tocarán fondo antes de que la situación macro se resuelva.

Dicho esto, todavía es mucho más probable que este rebote sea simplemente un repunte contratendencia de cobertura corta en lugar de un verdadero fondo en este mercado bajista. Cuando la tendencia general es bajista, la probabilidad de que esa tendencia se rompa es extremadamente baja.

Esta es la razón por la que siempre veremos numerosos repuntes significativos durante un mercado bajista. Los cortos protegen sus ganancias comprando acciones y los operadores largos se apresuran a volver a entrar. Los alcistas asumen que el declive ha terminado, pero la realidad es que es simplemente un repunte corto en contra de la tendencia que generalmente castiga su falta de paciencia.

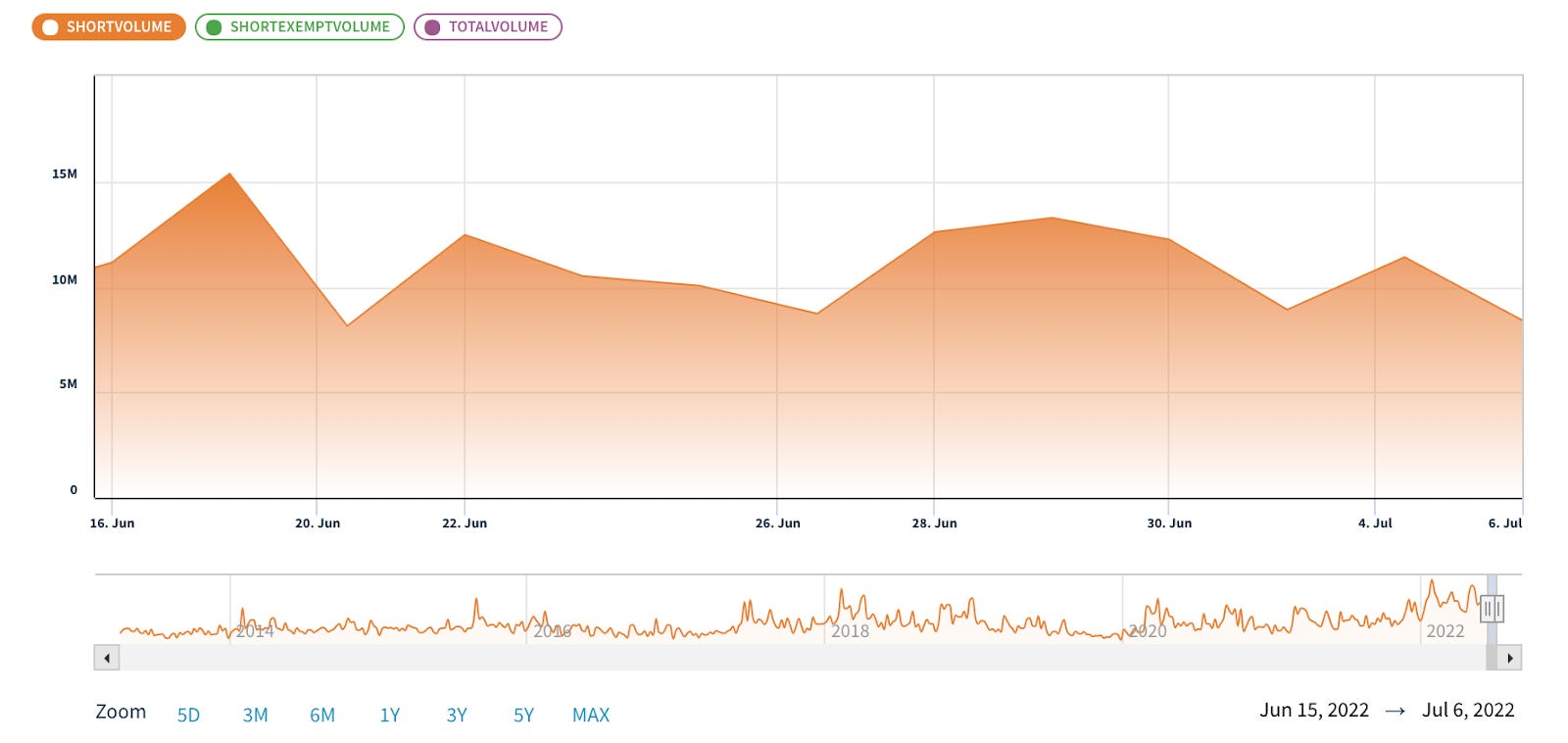

QQQ Short-Interest (NASDAQ Website)

Arriba puede ver la cantidad total de acciones vendidas al descubierto en el NASDAQ ETF QQQ. Puede ver que el martes 5 de julio, cuando el ETF subió un 1,71%, hubo un repunte bastante fuerte en las ventas al descubierto.

A medida que continuaba el repunte, el interés a corto plazo disminuyó de manera bastante significativa, ya que los vendedores en corto se vieron obligados a comprar acciones para cubrirse. Es probable que de ahí se haya originado una parte sólida de este repunte.

Como examinaremos en unos pocos párrafos, hay varios niveles de resistencia dinámicos y horizontales que necesitaremos que QQQ supere para demostrar que los compradores realmente tienen el control.

Ciertamente es posible que este sea el fondo, pero nadie lo sabe. De hecho, las peores noticias generalmente llegan justo al final de un declive y es posible que los titulares sobre la peor primera mitad del año desde 1970 fueran solo eso.

Pero hay un puñado de indicadores que pueden llevarlo a creer lo contrario.

Primero, cuando echamos un vistazo a la amplitud del mercado, veremos que este repunte está siendo impulsado por solo unos pocos nombres, y que el mercado actualmente no tiene una base sólida en forma de repunte de numerosos grupos de la industria.

QQQ 1D (Tradingview)

Arriba puede ver QQQ, el ETF de NASDAQ, con un indicador de amplitud trazado en los paneles inferiores.

La línea azul en la parte inferior, conocida como línea de avance-rechazo, mide en total cuántos nombres están avanzando y cuántos están disminuyendo. Cuando la línea se inclina hacia arriba, sabemos que más y más nombres se unen al rally.

Lo que podemos ver es que aunque la línea se inclinó más alto el jueves, no ha habido un repunte significativo en la cantidad de nombres que avanzan. De hecho, la línea es esencialmente lateral durante la semana.

Para un repunte prolongado, nos gustaría ver una expansión de la amplitud a medida que el precio del índice avanza. Esto proporcionaría una base sólida para que el índice recurriera y lo respaldara más alto. A partir del viernes, este no parece ser el caso.

Arriba también puede ver una gran cantidad de líneas y promedios móviles que he trazado en las velas japonesas. Las dos líneas diagonales paralelas le permiten ver el canal actual en el que QQQ ha estado operando. Si bien esto me parece una bandera bajista, todo es posible.

También debe tener en cuenta que el jueves, QQQ superó una línea de tendencia de 3 meses que ya se ha convertido en resistencia dos veces. Ayer, QQQ también pudo cerrar por encima de sus EMA de 10 días (verde) y 21 días (azul) por un margen justo.

El viernes y las próximas sesiones serán días clave para QQQ, ya que probablemente se encontrará con su SMA (rojo) de 50 días y un nivel de resistencia horizontal que se remonta a la corrección de octubre de 2020 alrededor de $298.

Si esa zona se convierte en resistencia, las áreas lógicas en las que a los alcistas les gustaría ver un precio de soporte estarían en la línea de tendencia a más largo plazo (~$286), la EMA de 21 días ($288,87) o, finalmente, el VWAP verde azulado anclado desde los mínimos de diciembre de 2018. ($281.39) que probablemente estará cerca de la línea de tendencia inferior de esta bandera actual.

Ahora, dicho todo esto, la acción del precio importa mucho más que cualquier indicador, y el precio nos dice que, al menos en el muy corto plazo, los alcistas tienen las riendas.

Lo que realmente necesitamos ver es que los índices hagan máximos más altos, lo que en gran medida no han podido hacer desde que el mercado alcanzó su punto máximo en noviembre. Me gustaría ver que el NASDAQ retome $11,677 y luego $12,320, y que el S&P tome $3,946 y luego $4,177.

En el mercado de renta fija, hemos visto que los rendimientos comienzan a subir nuevamente esta semana luego de las últimas 3 semanas de compra de bonos que vimos.

US10Y Yield 1D (Tradingview)

Vimos que el Tesoro a 10 años volvió a los vendedores cuando los rendimientos tocaron el 2,75%. Esto fue similar al repunte de mayo en el que los vendedores de bonos a 1 año intervinieron con un rendimiento del 2,71 %.

Como comentamos en este boletín la semana pasada, era probable que el repunte de los bonos se extendiera a los mercados de acciones, como vimos esta semana. Entonces, ¿veremos que la liquidación de bonos llegue tarde a los mercados de acciones, tal como lo hizo la acción del precio de los bonos?

Ciertamente es posible, si no probable, pero es demasiado pronto para decir si el repunte en los mercados de renta fija ha terminado. Los rendimientos a 10 años han subido alrededor de un 0,2% desde el martes, pero aún están alrededor de un 0,5% desde sus máximos anteriores.

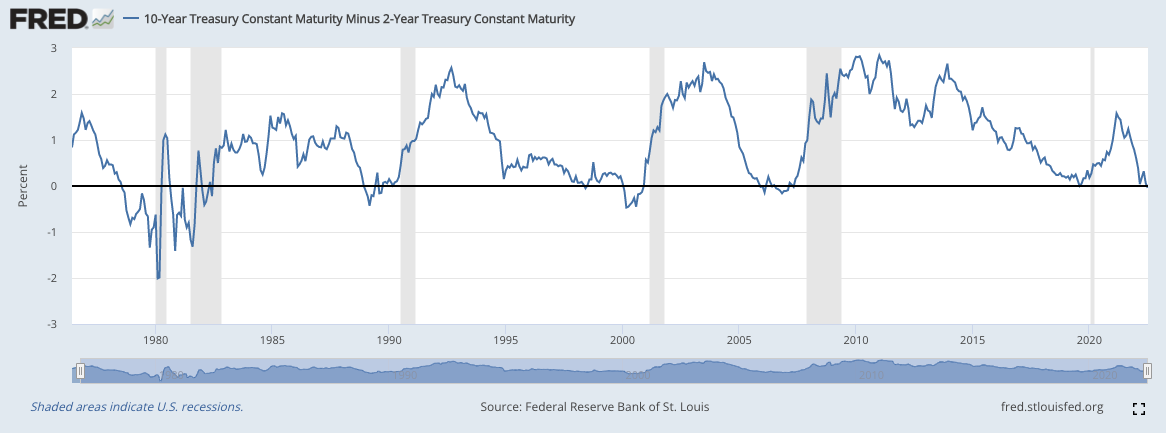

Al profundizar en el mercado de renta fija, vimos que el diferencial entre los rendimientos de los bonos del Tesoro a 10 y 2 años se volvió negativo esta semana por segunda vez este año.

Un diferencial de la curva de rendimiento nos da una idea de la salud económica, ya que nos permite medir las expectativas de los participantes del mercado. Cuando el diferencial es alto, significa que los inversores confían en el corto plazo, ya que el precio del bono a corto plazo es más alto que el de los bonos con vencimiento a más largo plazo.

Pero cuando el diferencial está cayendo, nos muestra que la gente está cada vez más nerviosa por las condiciones económicas a corto plazo. Si el diferencial cae por debajo de 0,00, lo que significa que el rendimiento del bono de vencimiento más corto es mayor que el del bono a largo plazo, esto indica que se está invirtiendo una sección de la curva de rendimiento.

Los impactos de la inversión de la curva de rendimiento son más que una simple señal de debilidad económica. A medida que aumentan los rendimientos de los bonos a corto plazo, los bancos se ven obligados a aumentar las tasas de interés de los préstamos al consumo, como hipotecas y préstamos para automóviles, lo que reduce los ahorros, la inversión y, en última instancia, la productividad de muchas personas.

Además, muchas empresas y bancos ganan intereses pidiendo dinero prestado a tasas bajas a corto plazo y prestando dinero a tasas altas a largo plazo. Cuando las tasas de corto y largo plazo son iguales o se invierten, se comprimen los márgenes de beneficio.

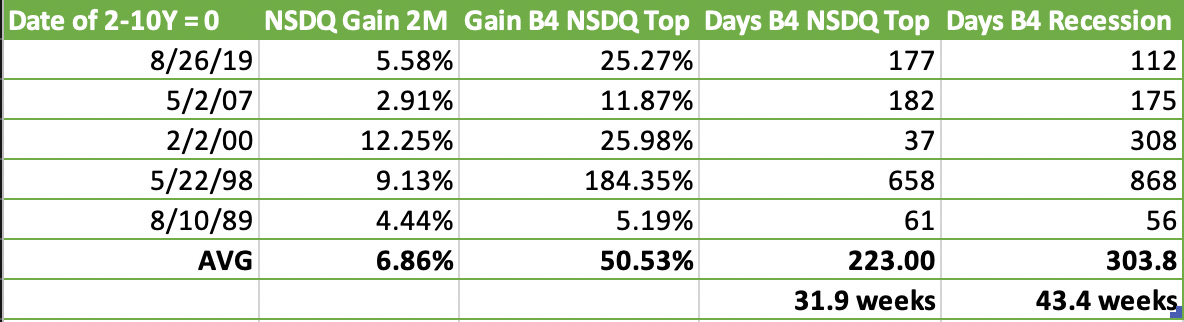

2/10Y Treasury Spread (FRED)

El diferencial de 2/10 años ha sido un fuerte indicador de una recesión inminente. Como puede ver arriba, cada vez que el diferencial 2/10Y ha cruzado por debajo de 0, ha habido una recesión en 2 años.

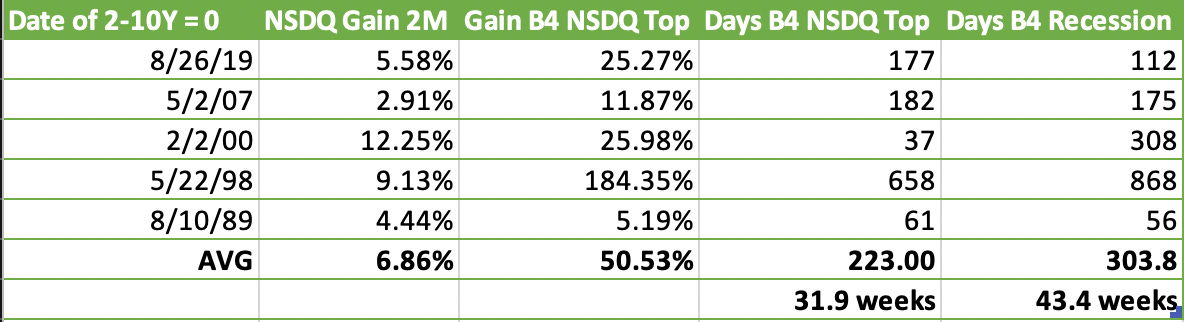

Dicho esto, un diferencial negativo en la curva de rendimiento NO significa que habrá una recesión de inmediato, o que ya estamos en una.

Arriba hay una lista de todas las inversiones de 2-10 años que se remontan a 40 años (excluyendo 2022). Como puede ver, el tiempo promedio que pasó desde la inversión hasta que se declaró oficialmente la recesión fue de 43,4 semanas, o casi 11 meses.

Si bien los períodos prolongados de diferenciales de rendimiento negativos pueden tener efectos desastrosos en la economía, simplemente ver que el rendimiento a 2 años es mayor que el rendimiento a 10 años no tiene efectos inmediatos.

La cantidad de tiempo que se pasa con un diferencial invertido es más importante y es por eso que generalmente no vemos una recesión durante al menos algunos trimestres después de la inversión.

En pocas palabras, a pesar de los titulares, el diferencial de 2/10 años que se vuelve negativo esta semana no confirma que estemos en una recesión, incluso si la Reserva Federal de Atlanta predice el segundo trimestre consecutivo de crecimiento negativo del PIB.

Siguiendo nuestra discusión sobre este modelo la semana pasada, el Atl. La Fed rebajó su estimación del PIB del segundo trimestre de -1,0% a 2,1% el viernes pasado, y luego volvió a subir a -1,9% este jueves.

Si bien dos trimestres consecutivos de crecimiento negativo del PIB son una señal de una recesión técnica, no colocan a EE. UU. en una recesión oficial.

La diferencia entre los dos es que una recesión legítima tiene que afectar numerosos sectores de la economía, no solo una estimación agregada de la producción. Una recesión técnica no es una buena señal y, en general, conduce a una recesión completa, pero una verdadera recesión tiene efectos negativos mucho mayores en el estadounidense promedio que solo una recesión técnica.

No lo desglosaré mucho más, pero si desea obtener más información sobre lo que se necesita para que el NBER declare una verdadera recesión, regrese y lea el boletín de la semana pasada.

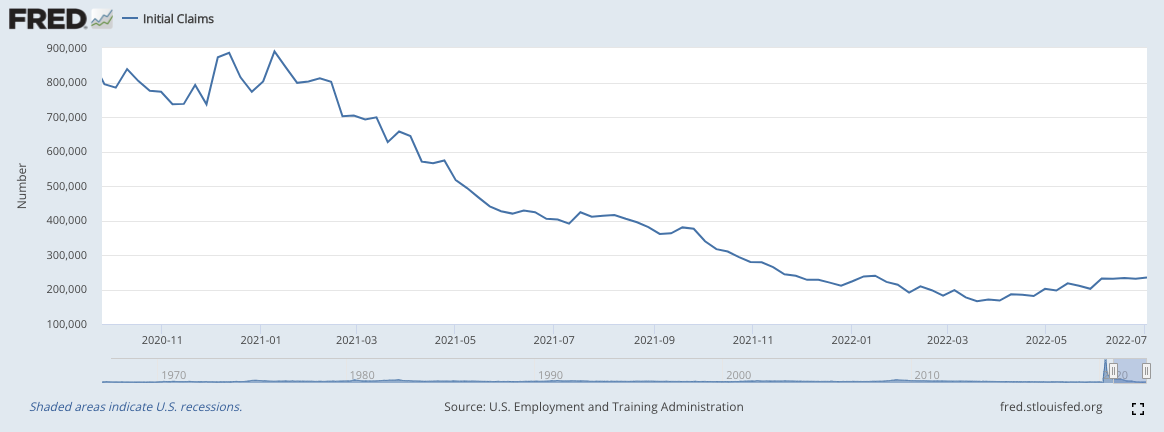

Initial Jobless Claims (FRED)

Arriba hay un gráfico de las solicitudes iniciales de desempleo de 1967 a 2020, con las recesiones resaltadas en gris. Como puede ver, se necesita un aumento sustancial y prolongado del desempleo antes de que una recesión se establezca por completo.

Ahora compare lo que acaba de ver con el gráfico de 2020-2022 a continuación.

Estamos comenzando a ver un aumento en las personas que solicitan beneficios de desempleo después de perder sus trabajos, pero este aumento en las solicitudes aún es relativamente pequeño. El punto de datos más reciente, publicado el 2 de julio, mostró 235 000 solicitudes, en comparación con las 240 000 de enero.

El desempleo es solo uno de los indicadores clave que debemos examinar para determinar si estamos o no en una recesión. Las personas pueden verse perjudicadas por los precios más altos del combustible y los alimentos, y el aumento de los pagos de intereses, pero el verdadero dolor se presenta si hay cosas como despidos masivos, corridas bancarias y caídas de los precios de los activos.

Acciones (stocks) con exposición a criptomonedas

En la tierra de las acciones expuestas a criptografía, hemos visto una semana relativamente fuerte de acción de precios junto con Bitcoin y el NASDAQ.Como se discutió la semana pasada, Microstrategy (MSTR) continúa teniendo un desempeño sólido.

MSTR 1D (Tradingview)

Después de haber subido más del 16,5% al cierre del jueves, MSTR se encuentra justo por debajo de su SMA de 50 días en $228,38. Además, los EMA de 10 días (verde) y 21 días (azul) están bastante cerca de un cruce, lo que podría indicar una tendencia alcista, al menos a corto plazo.

La línea de fuerza relativa que se muestra arriba en rosa ahora apunta a la 1:00, lo que indica que MSTR está superando ampliamente al mercado general. Además, el volumen aumentó en el avance que hizo el jueves, ya que las instituciones claramente están acumulando acciones.

El rendimiento de MSTR está, por supuesto, estrechamente ligado al de la acción del precio al contado de Bitcoin. NO incluimos el análisis MSTR para persuadirlo de que compre acciones, sino que queremos compartir algunas características de una acción que muestra una fortaleza relativa.

Algunas otras acciones criptográficas que he notado que superan al paquete desde una perspectiva técnica son: CAN, HIVE, EBON y BTBT.

Arriba, como siempre, está la tabla que compara la acción del precio de lunes a jueves de varias acciones criptográficas con la de Bitcoin y el ETF minero WGMI.

Análisis del mercado (Bitcoin):

BTC ha visto un poco de alivio esta semana, observando su vela semanal más grande desde abril. Una cosa a tener en cuenta es el 200WMA, un nivel observado por muchos participantes del mercado. Como nunca cerró por debajo de la media móvil en un cierre semanal, ha sido un poco preocupante ver a BTC rebanarse como mantequilla y consolidarse a continuación. Una señal positiva sería un cierre semanal (en 2 días) de nuevo por encima, haciendo que todo lo que está por debajo sea una desviación y probablemente desencadenando algunos algoritmos de tendencia. No digo que esto SUCEDERÁ, sino que usamos nuestro formato SI, ENTONCES como algo a lo que hay que prestar atención.

A BTC le encanta romper récords, y el último trimestre fue oficialmente el peor trimestre registrado. Con él en el espejo, ahora miramos hacia Q3; que irónicamente ha sido el trimestre de peor desempeño para BTC históricamente. Si la historia continúa, se alinearía con nuestra tesis de consolidación/corte/acumulación lateral para el futuro intermedio. En nuestra opinión, es probable que Bitcoin haya visto la mayor parte de su capitulación a través del precio, y ahora probablemente verá alguna capitulación a través del tiempo/aburrimiento.

Una cosa interesante a tener en cuenta ha sido la prima por hora de negociación de los Estados Unidos que se produjo durante las últimas semanas. Esto significa que Bitcoin ha estado cotizando a un precio más alto en relación con otras sesiones de negociación (EE. UU./UE).

Parece que la venta forzada que notamos al observar la correlación de BTC/ETH y el resto del criptomercado ha disminuido. La idea aquí es que los fondos que enfrentaron rescates al final del mes/trimestre/semestre vendieron los dos activos más líquidos que pueden vender, ya que las altcoins tienen una liquidez mínima en este momento.

Desde una perspectiva de derivados, hay algunas cosas que queremos ver para sentirnos cómodos esperando una reversión. Desde un nivel alto, se trata de una oferta al contado subyacente a un consenso contratendencia de los comerciantes de derivados. Por ejemplo, la compra al contado de derivados con posiciones cortas agresivas o la venta al contado y los derivados con posiciones largas agresivas. Una de las principales cosas a observar es el interés abierto, que le indica cuántos contratos están abiertos. Piense en el interés abierto como la cantidad de combustible disponible para un movimiento potencial, pero no le dice el posicionamiento de ese combustible. Una forma en que podría intentar utilizar el interés abierto para medir la posición sería observando su comportamiento en contexto con el precio (por ejemplo: el OI (Open Interest) aumenta con las presiones a la baja, pero desaparece rápidamente con cualquier aparición emergente, probablemente posiciones cortas agresivas). Queremos ver un aumento del interés abierto tanto en términos nominales de USD como en términos relativos (OI en comparación con la capitalización de mercado de BTC).

Para medir el posicionamiento, podemos observar las tasas de financiación; basado en el delta entre el índice al contado (promedio ponderado de los intercambios al contado) y los swaps perpetuos. En mi opinión, las tasas de financiación son más procesables de dos maneras. El primero de los cuales es una divergencia entre el precio y las tasas de financiación; lo que indica que la agresión de los derivados está fuera de juego en relación con el mercado al contado subyacente. El segundo de los cuales es un régimen prolongado de financiación positiva o negativa; Desde una perspectiva psicológica, esto significa que los comerciantes se están condicionando para continuar con un cierto comportamiento (por ejemplo, a principios de 2021 anhelando cada caída, o en el verano de 2021 desvaneciendo cada impulso hacia los máximos del rango). Ese condicionamiento (y cuanto más condicionamiento tanto más) permite que el paso al nuevo cambio de régimen sea aún más agresivo.

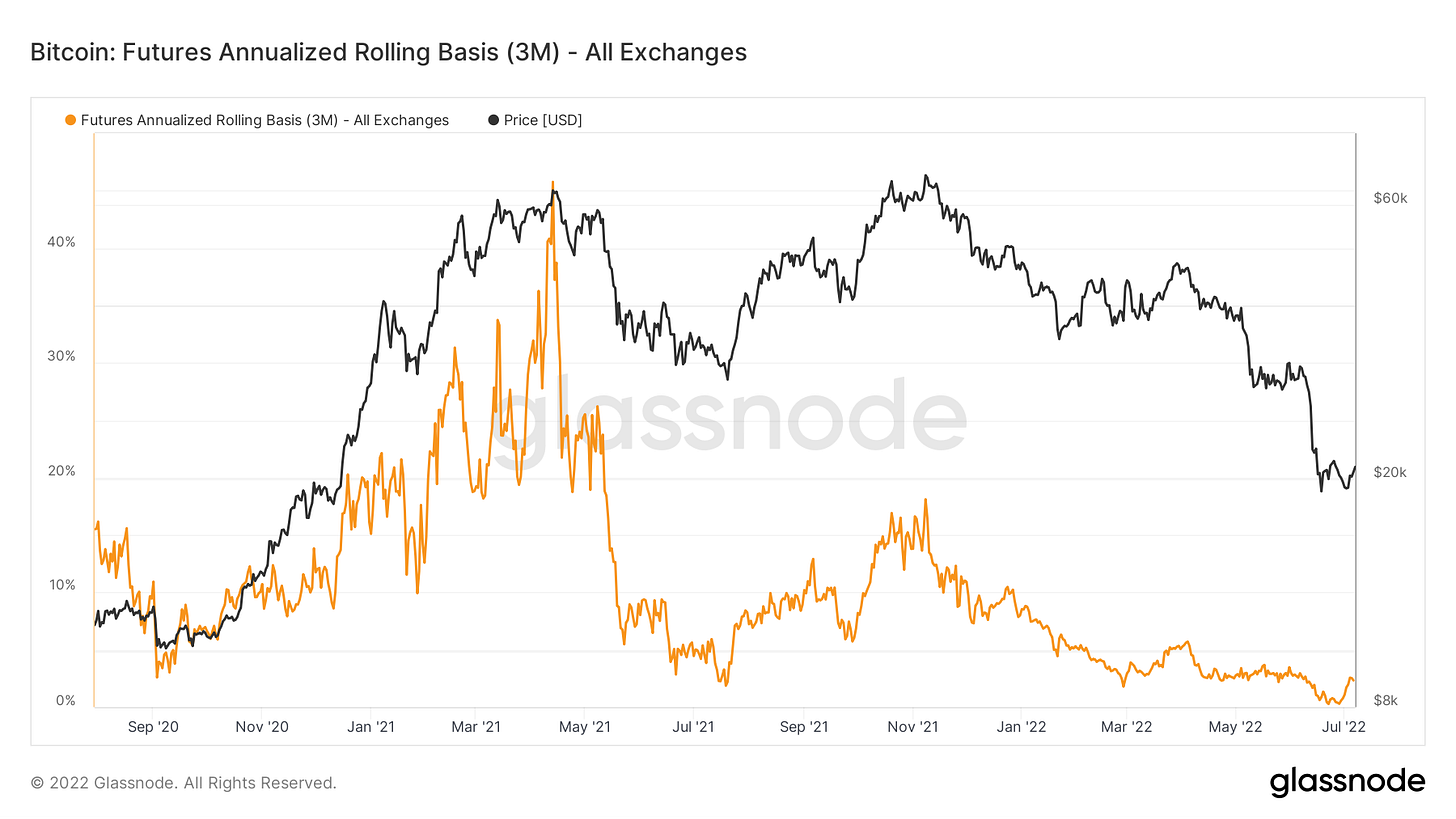

Lo último que hay que mirar es la base de 3M o trimestrales. Cada vez que los cuartos de galón se negocian en retroceso, históricamente ha marcado un buen momento para recoger algo de BTC, ya que los comerciantes se están volviendo extremadamente bajistas o los fondos/ballenas están explotando. Hemos visto que los cuartos se vuelven negativos brevemente en algunos lugares, incluidos FTX/Okex/Deribit.

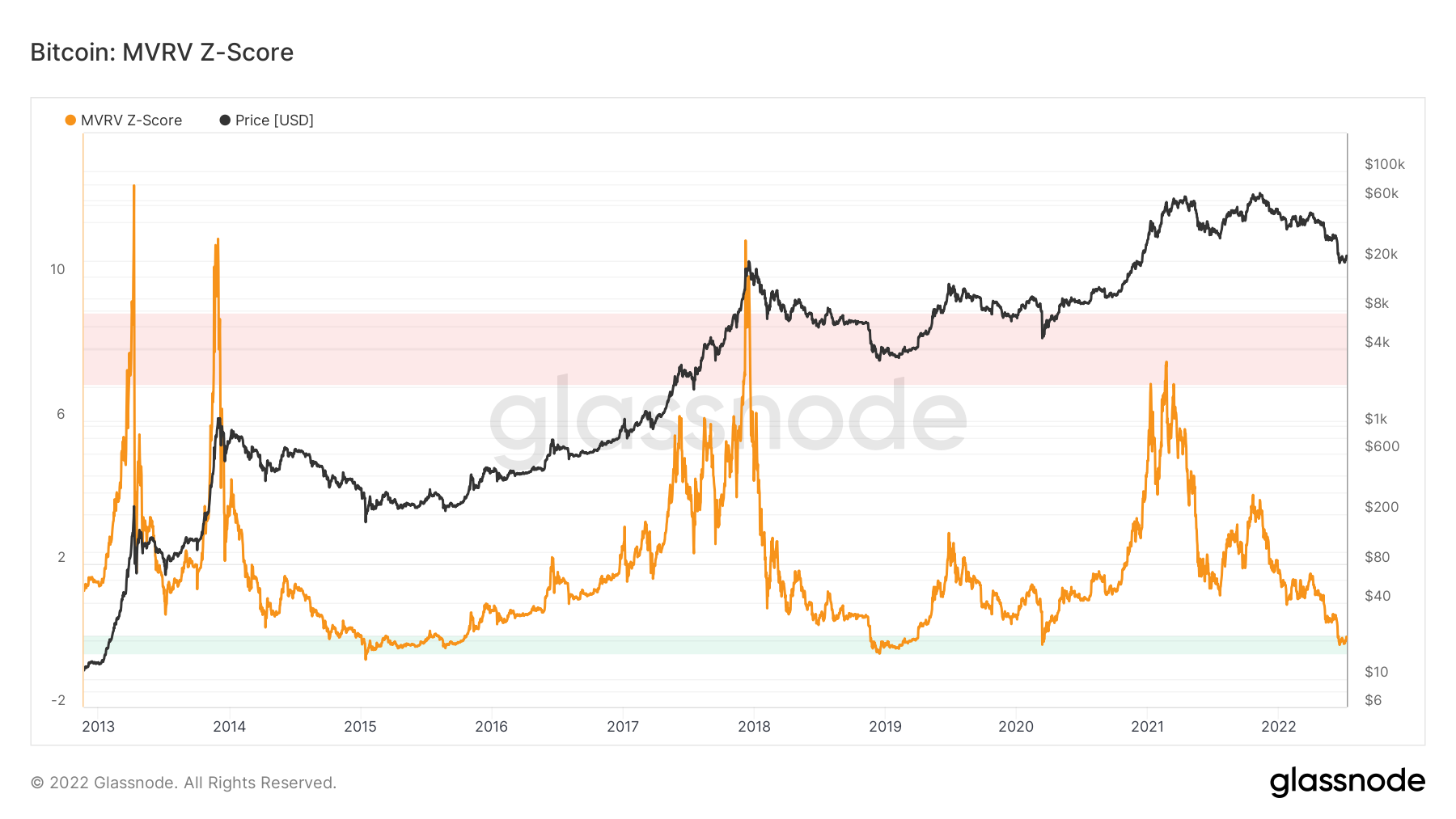

Hemos hablado de muchas métricas de valoración en las últimas semanas, pero una que no hemos tocado es el Puell Multiple. Como indicador de la rentabilidad minera, esto compara el valor de emisión en USD con el promedio de emisión de 365. Entrar en la zona verde es un buen momento para promediar, y para los más conservadores también pueden esperar la confirmación con un movimiento fuera de la zona de acumulación.

MVRV permanece en la zona de acumulación, lo que indica que el precio comercial marginal de Bitcoin está por debajo de la base de costo agregado del mercado según el precio promedio que cada participante ha pagado por sus monedas.

Para finalizar esto con una perspectiva a largo plazo, tenga dos gráficos con una visión más amplia. Cuando observamos el crecimiento de usuarios a lo largo del tiempo, no importa cuán agresiva sea la reducción desde su punto máximo durante el mercado alcista, esto siempre ha establecido mínimos más altos a lo largo de los años. Esto indica que aunque los participantes especulativos compran BTC únicamente por el precio que sube a corto plazo, en cada mercado bajista un mayor número de personas se queda con una convicción a largo plazo en el activo.

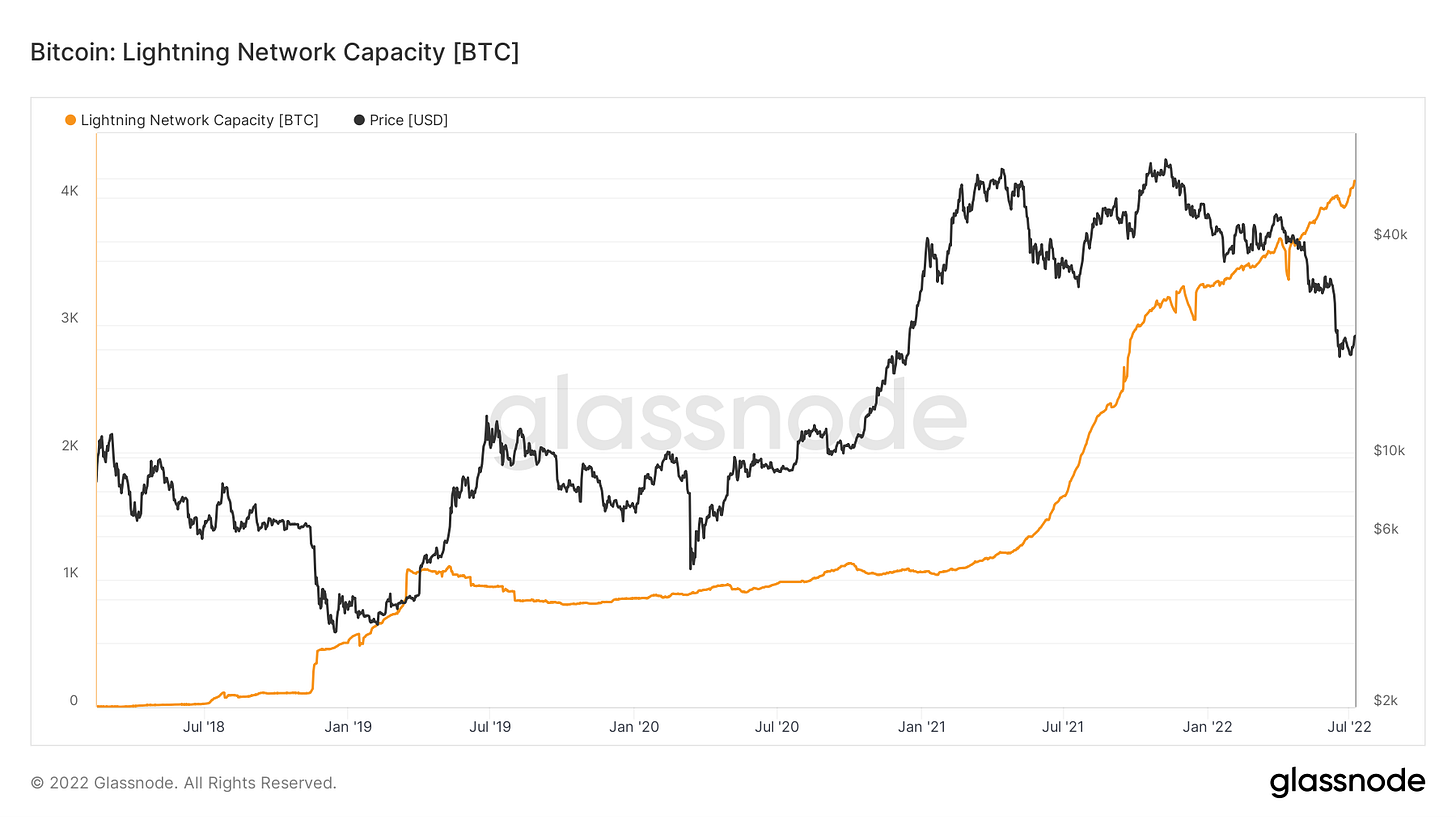

A pesar de la reducción de precios, las estadísticas de Lightning Network han seguido creciendo. Esto es muy positivo para el crecimiento de la L2 de Bitcoin, pero para ser justos, la red Lightning sigue siendo (al menos por ahora) relativamente pequeña; solo 4K BTC a título público.

Minería de Bitcoin

Los mineros débiles SIGUEN capitulando:

Como se mencionó en boletines de inteligencia de Blockware anteriores, las cintas hash (gráfico a continuación) indican si se están produciendo capitulaciones de mineros. Las capitulaciones de mineros son cuando un porcentaje neto significativo de mineros apaga las máquinas durante un período prolongado de tiempo.

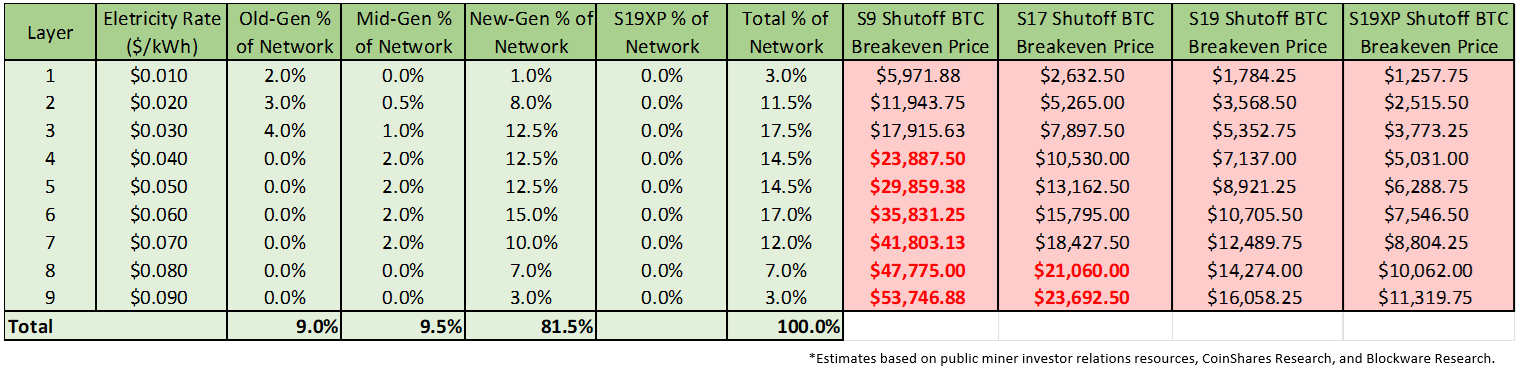

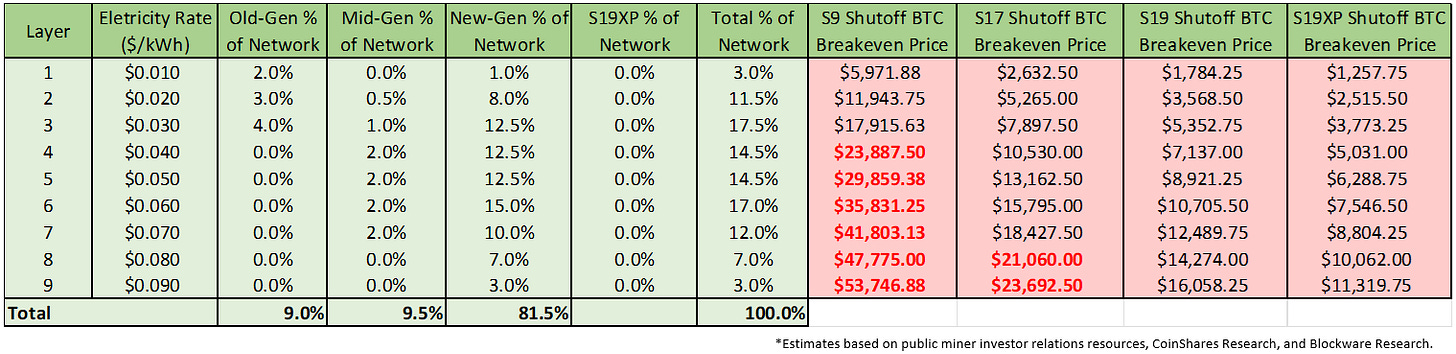

Punto de equilibrio de los mineros

Si bien está lejos de ser una ciencia exacta, es posible intentar reconstruir la red total de minería de Bitcoin en función de qué máquinas están funcionando y la tarifa de electricidad a la que están funcionando. Usando los recursos públicos de relaciones con los inversores mineros, CoinShares Research y Blockware Research, se creó la siguiente tabla actualizada asumiendo un precio de Bitcoin de $19 500 y un precio hash de $0,08.

Como puede ver arriba, las máquinas de generaciones anteriores solo son rentables cuando sus operadores las operan a tarifas de electricidad muy baratas. Actualmente, $0.03/kWh o menos es rentable. Esto deja prácticamente solo energía desperdiciada/varada como fuente de energía potencial para estas plataformas mineras de vieja generación, y es por eso que representa un porcentaje mucho menor de la tasa total de hash de la red.

Además, los ASIC de nueva generación siguen ganando dinero con todas las tarifas de electricidad razonables. A diferencia de las plataformas mineras antiguas y de mediana generación, conectar y poner en funcionamiento de inmediato las plataformas de nueva generación es más una prioridad que buscar la electricidad más barata disponible que puede ser mucho más difícil de encontrar a escala. Esta es la razón por la cual las plataformas de nueva generación operan con tarifas eléctricas más altas.

La dificultad del minado esta bajando

Como se señaló en las dos secciones anteriores, los mineros ineficientes han estado apagando máquinas, la tasa de hash está disminuyendo y la dificultad está disminuyendo. Las cuatro veces anteriores en que hubo caídas significativas en la dificultad fueron: caída de marzo de 2020, reducción a la mitad de mayo de 2020, temporada de lluvias en China de 2020 y prohibición de minería en China.Históricamente, cuando una cantidad significativa de mineros están bajo presión, se ven obligados a desconectarse, capitular sus tesorerías y plataformas de Bitcoin, y agregar presión de venta adicional creando un precio mínimo. Una vez que los mineros terminan de capitular, solo quedan los mineros más fuertes y hay menos presión de venta diaria en la red de Bitcoin. Los mineros más débiles con los gastos operativos más altos y los balances más pobres ya no extraen Bitcoin ni venden. Solo quedan los fuertes.

Todo el contenido del newsletter es únicamente con fines informativos. El Blockchain Intelligence Newsletter es de naturaleza genera y no sobre ninguna circunstancia en particular, tampoco es consejo financiero, ni debe ser usado como consejo impositivo, contable, legal, financiero ni regulatorio. Debería buscar asesoría legal y financiera independiente, incluyendo implicaciones impositivas, antes de tomar cualquier decisión sobre sus inversiones.