Blockware Intelligence Newsletter: Semana 53

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 27/8/22 al 2/9/22

Patrocinadores de Blockware Intelligence

Si estás interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Soluciones Blockware : compre y aloje plataformas de minería de Bitcoin para ganar BTC de forma pasiva asegurando la red. Tus equipos de minería, tus llaves, tu Bitcoin.

¿Conoce a alguien que se beneficiaría del servicio de conserjería y la experiencia de clase mundial al comprar Bitcoin? Ofrézcales un año de membresía gratuita en Swan Private Client Services (valor de $ 3000): envíe un correo electrónico a blockwareHNW@swan.com y lo conectaremos.

Pódcast

¡Después de leer el boletín, asegúrese de ver el podcast de esta semana con Greg Foss!

Foss es conocido por sus frases pegajosas que incluyen "Es solo matemática".

El analista de Blockware Joe Burnett entrevista a Foss sobre el futuro de los bonos, la moneda fiduciaria y Bitcoin. ¡Échale un vistazo!

Resumen

El S&P 500 rindió -4,24% en agosto en comparación con el rendimiento promedio de agosto de 0,45%. Ahora nos dirigimos a septiembre, el peor mes históricamente para las acciones.

Después de alcanzar niveles de sobreventa extremos, el Nasdaq realizó una reversión alcista por encima de un nivel clave el jueves para marcar el comienzo de un posible repunte o consolidación de alivio de cobertura de posiciones cortas.

El índice del dólar estadounidense alcanzó máximos de 20 años el jueves y, en consecuencia, los rendimientos del Tesoro se dispararon.

El Índice Nacional de Condiciones Financieras de la Fed de Chicago indica que, a pesar de los mejores esfuerzos de la Fed, no están haciendo lo suficiente para endurecer las condiciones financieras.

La base de costo del tenedor a corto plazo, el múltiplo de Mayer y el múltiplo de Puell indican que es probable que Bitcoin esté cerca de tocar fondo.

Los participantes minoristas han estado acumulando Bitcoin agresivamente.

Los tenedores a largo plazo se han estado acumulando a pesar de la acción negativa del precio.

Un mínimo histórico del 6,1% del suministro circulante de Bitcoin se ha movido en el último mes.

La dificultad de la minería aumenta en más del 9% a medida que la tasa de hash de Bitcoin se dispara con venganza.

El aumento de los precios de la energía ejerce presión sobre los mineros de Bitcoin.

Actualización general del mercado

Ha sido otra semana bastante brutal de acción de precios y tenemos mucho que discutir aquí hoy. Uno de los temas más discutidos esta semana ha sido el uranio.

La imagen de arriba nos muestra el rendimiento de varias materias primas energéticas durante la última semana. Claramente, algo está pasando en el mercado de la energía nuclear.

El uranio y la energía nuclear estuvieron mucho en las noticias la última semana o dos, con un reactor fuera de servicio en Francia y uno cerca de la destrucción en Ucrania.

Suecia anunció el miércoles su objetivo de construir 10-12 nuevos reactores. Pero con el aumento en los costos de la energía en Alemania, como se discutió aquí la semana pasada, el mercado probablemente estaba valorando una mayor confiabilidad en la energía nuclear en el futuro.

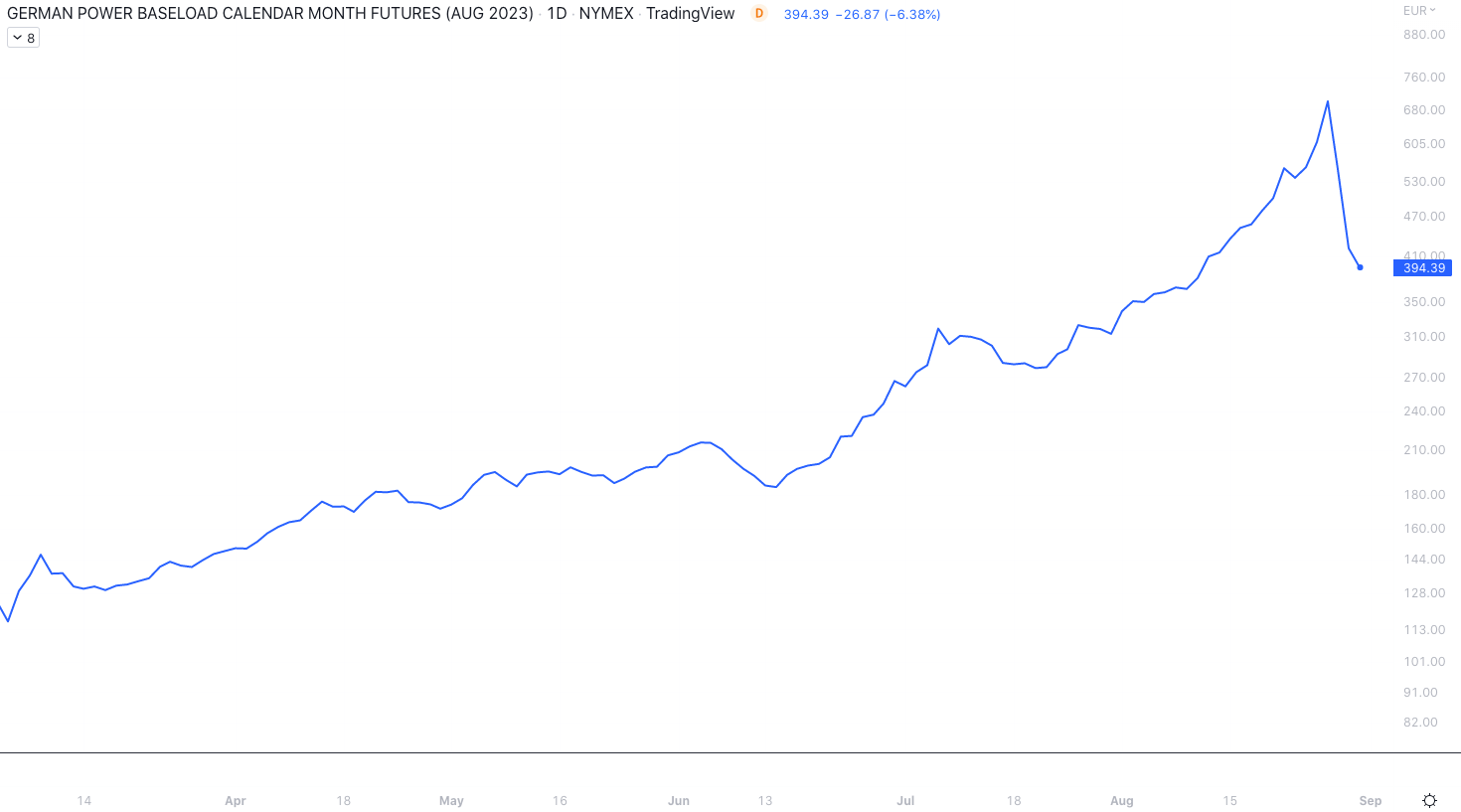

Pero esta semana vimos que los precios de la energía en Europa se desplomaron, según lo medido por el precio de la energía de carga base del año venidero alemán.

Potencia de carga base anual alemana 1D (Tradingview)

No parece que ninguna característica fundamental haya cambiado en el panorama energético europeo, pero es probable que este repunte energético haya sido alimentado por una gran cantidad de especulaciones en las últimas etapas. Esto podría explicar un factor que condujo a la caída de ~44% en los costos de energía alemanes esta semana.

El miércoles marcó el último día de agosto, lo que nos da la oportunidad de ver los datos mensuales.

Arriba hay una imagen que nos muestra los rendimientos mensuales promedio del S&P 500 en comparación con enero-agosto de 2022.

Lo primero que probablemente notará es la desviación media de los rendimientos de este año. Es importante tener en cuenta que los promedios históricos tienen en cuenta 121 años de datos. Un promedio nunca va a ser tan volátil como mirar una muestra de un año.

Además, los mercados bajistas suelen ser períodos de acción de precios mucho más volátiles en comparación con los ciclos alcistas. Dicho esto, principalmente creamos este gráfico para que los lectores visualicen la naturaleza estacional de las acciones.

Hay épocas del año en las que la renta variable tiende a superar a otras. Históricamente hablando, el comienzo del otoño es un mal momento para las acciones.

La razón de esto no es en blanco y negro. Es probable que sea una explicación del comportamiento humano, o simplemente una coincidencia, pero dicho esto, septiembre es históricamente el peor mes para las acciones.

Esta es la principal razón por la que se incluye esta tabla esta semana. Como ahora estamos en el mes de septiembre, probablemente le vendría bien tener en cuenta el contexto histórico de este mes.

En un nivel más micro, actualmente estamos viendo que la debilidad en el mercado podría atrapar un rebote de sobreventa.

QQQ 1D (vista comercial)

El día decisivo de esta semana fue el martes. El lunes, el Nasdaq ETF QQQ pudo cerrar por encima de su SMA de 50 días (rojo).

Los 50 días es a lo que nos gusta referirnos como la barandilla. El dicho dice: "Nada bueno sucede en los 50 días".

Esta cita se habla desde la perspectiva del inversor a medio plazo. Hay, por supuesto, innumerables oportunidades comerciales en rebotes por debajo del día 50, pero desde un horizonte de tiempo más largo, el día 50 es un indicador de tendencia importante que nos dice qué tipo de vientos en contra macro están dando forma a la acción del precio actual.

El mercado no puede entrar en una verdadera tendencia alcista a menos que esté, como mínimo, por encima de los 50 días. El martes, QQQ señaló muy claramente a los inversores que los compradores no tienen el control.

Además, el jueves, el ETF bajó 85 pb para socavar un AVWAP clave, pero finalmente formó una reversión alcista para recuperar ese nivel.

La línea verde azulada de arriba muestra el precio promedio ponderado por volumen actual de QQQ que vuelve al mínimo del mercado el 16 de junio.

Este es un punto clave en el que a los alcistas les gustaría ver a los compradores intervenir. Esto brinda a los inversores la oportunidad de acumular acciones a un nivel "promedio". En otras palabras, la base de costo del inversionista promedio desde que tocamos fondo es actualmente de $297.33. El precio que vuelve a entrar en este nivel permite a los inversores defender su posición y su base de costes.

A partir del jueves, los compradores lograron hacerlo, lo que indica un posible cambio en la fuerza de la oferta a corto plazo. Actualmente, QQQ está bastante sobrevendido, con un precio casi un 5% por debajo de su EMA de 21 días.

Nos espera otro rebote de cobertura corta, es imposible decir si el jueves marca el primer día de eso, pero ciertamente no es una mala señal para los alcistas en el corto plazo.

Además, los toros QQQ pudieron defender un importante nivel de soporte que se remonta a 2020.

QQQ 1W (vista comercial)

Para una mirada más ampliada a este nivel, consulte el primer gráfico QQQ que lo muestra como una línea negra horizontal. Arriba puede ver dónde ha sido relevante este nivel de precios en el pasado.

Más recientemente, este nivel se convirtió en resistencia superior durante la cuña lateral formada entre junio y julio. Este era un nivel en el que esperábamos ver a los compradores intervenir y, casualmente, se alineó casi perfectamente con el AVWAP discutido anteriormente.

CBOE Equity-Only Put/Call Ratio 1D (Tradingview)

El gráfico anterior nos muestra la relación put/call (P/C) solo de acciones. Este es un indicador de sentimiento que mide las actitudes de los inversores comparando la dirección de las operaciones realizadas en derivados.

Un P/C alto (>1.0) nos dice que los inversores son abrumadoramente bajistas. Como habrás aprendido por las malas, el mercado casi nunca hace lo que las masas esperan. Por lo tanto, cuando el mercado es pesimista en conjunto, generalmente significa que nos espera un repunte de alivio.

Dicho todo esto, el sentimiento siempre puede ir de mal en peor. Como puede ver arriba, el sentimiento ya era peor en junio y julio, y nos llevaría un poco más a la baja alcanzar esos niveles.

DXY 1D (vista comercial)

El jueves también vimos cómo el índice del dólar estadounidense salía de su zona de consolidación corta para alcanzar un nuevo máximo de 20 años.

Como hemos discutido en este boletín muchas veces, la apreciación de la unidad de cuenta global tiende a tener efectos económicos adversos. Con los exportadores presionados y el valor del déficit del gobierno de los EE. UU. aumentando, no es una gran sorpresa escuchar que los períodos de un DXY ascendente generalmente ejercen presión de venta sobre las acciones y los instrumentos de renta fija.

Rendimiento US10Y 1D (vista comercial)

Esta semana hemos visto un aumento en los rendimientos del Tesoro, lo que indica una liquidación cada vez más agresiva en el mercado de bonos.

A medida que aumentan los rendimientos, la tasa de descuento utilizada para valorar las acciones también aumenta, lo que significa que el valor presente de los flujos de efectivo futuros esperados se devalúa.

En términos sencillos, las instituciones creen que sus acciones ahora valen menos, lo que provoca la venta. A lo largo de este año, hemos visto que el mercado de bonos opera como un indicador líder de lo que vendrá para las acciones.

Si bien esta relación no es 1:1, lo que significa que se necesita tiempo para que los movimientos en los bonos del Tesoro se extiendan a las acciones, el mercado de bonos indica que es probable que las acciones tengan más desventajas por venir.

En el corto plazo, como acabamos de discutir, es probable que las acciones experimenten algún tipo de repunte, o al menos una breve consolidación, antes de continuar vendiendo.

Solicitudes Iniciales de Desempleo (FRED)

Las solicitudes iniciales de desempleo indican que el mercado laboral sigue siendo sólido. La semana pasada este número llegó a 232.000. Esto marcó la tercera semana consecutiva de disminución del desempleo.

Según un informe de Reuters , los despidos anunciados por empresas estadounidenses cayeron un 21% en el mes de agosto.

Mirar los salarios reales pinta una imagen diferente, mostrándonos que aunque la mayoría de las personas están trabajando, los salarios están siendo erosionados por la inflación a un ritmo alarmante.

Arriba está el Índice Nacional de Condiciones Financieras proporcionado por la Reserva Federal de Chicago. Este punto de datos nos da una idea de la fortaleza de varios aspectos de la macroeconomía.

Cuando el índice es positivo, nos dice que las condiciones económicas son difíciles. Actualizado por última vez el miércoles, la investigación de la Fed de Chicago indica que las condiciones financieras en realidad se están relajando.

Esto es a pesar de que la Fed sube las tasas de interés a un ritmo extremadamente agresivo. El NFCI de la Fed de Chicago nos dice que la Fed simplemente no está haciendo lo suficiente para desacelerar la economía.

El FOMC se reunirá en 3 semanas el 21 de septiembre.

Acciones expuestas a criptomonedas

Como era de esperar, ha sido otra semana difícil de acción de precios entre las acciones expuestas a criptografía.

Una gran noticia llegó el jueves con el anuncio de la demanda del fiscal general de DC contra Michael Saylor por supuesta evasión de impuestos y el papel de MicroStrategy en ayudarla.

Nosotros, obviamente, no tenemos idea del asunto y no lo tocaremos más allá del titular, pero ciertamente es algo que los inversores de MSTR deben vigilar.

Las acciones de MSTR cayeron ~3.6% en las noticias.

A pesar de la debilidad entre la mayoría del grupo de la industria, hay algunos nombres que se destacan desde la perspectiva de la estructura de precios. En términos generales, los nombres más fuertes en este momento son los que han podido mantener sus mínimos del 22 al 23 de agosto.

Algunos ejemplos de nombres que muestran una fuerza relativa superior esta semana son: CIFR, BRPHF, BKKT, MIGI y HIVE. Dicho esto, una fuerza relativamente más alta no significa que estas acciones estén fuera del agua de ninguna manera.

Como se mencionó anteriormente en este boletín, el mercado podría experimentar un rebote o consolidación aquí, pero las acciones criptográficas están extremadamente golpeadas y son las mejores para el promedio de costo en dólares aquí.

Arriba, como siempre, está la tabla que compara el rendimiento de los precios semanales de varias acciones nativas de criptomonedas.

Análisis técnico de Bitcoin

Ha sido una semana bastante tranquila para Bitcoin, lo que probablemente no sea algo bueno después del declive de la semana pasada. Por el momento, parece que BTC está realizando otra consolidación bajista como vimos hace una semana.

BTCUSD 1D (vista comercial)

Hasta ahora, los compradores han podido defender este nivel de ~$19,600. Una ruptura por debajo de este nivel probablemente terminaría en una prueba de soporte en $ 18,600, o potencialmente en los mínimos de YTD de $ 17,600.

Además, tenga en cuenta la caída de la EMA de 10 días que cuelga por encima (en verde arriba). Este ha sido repetidamente un lugar para que los vendedores intervengan durante las últimas 3 semanas más o menos.

Es bastante probable que el precio continúe con esta consolidación lateral y que la volatilidad se contraiga entre los 10 días y el soporte en $18,600. A partir de ahí, cualquiera puede adivinar si subimos o bajamos, pero la tendencia indica que es más probable que sea a la baja.

Bitcoin on-chain y derivados

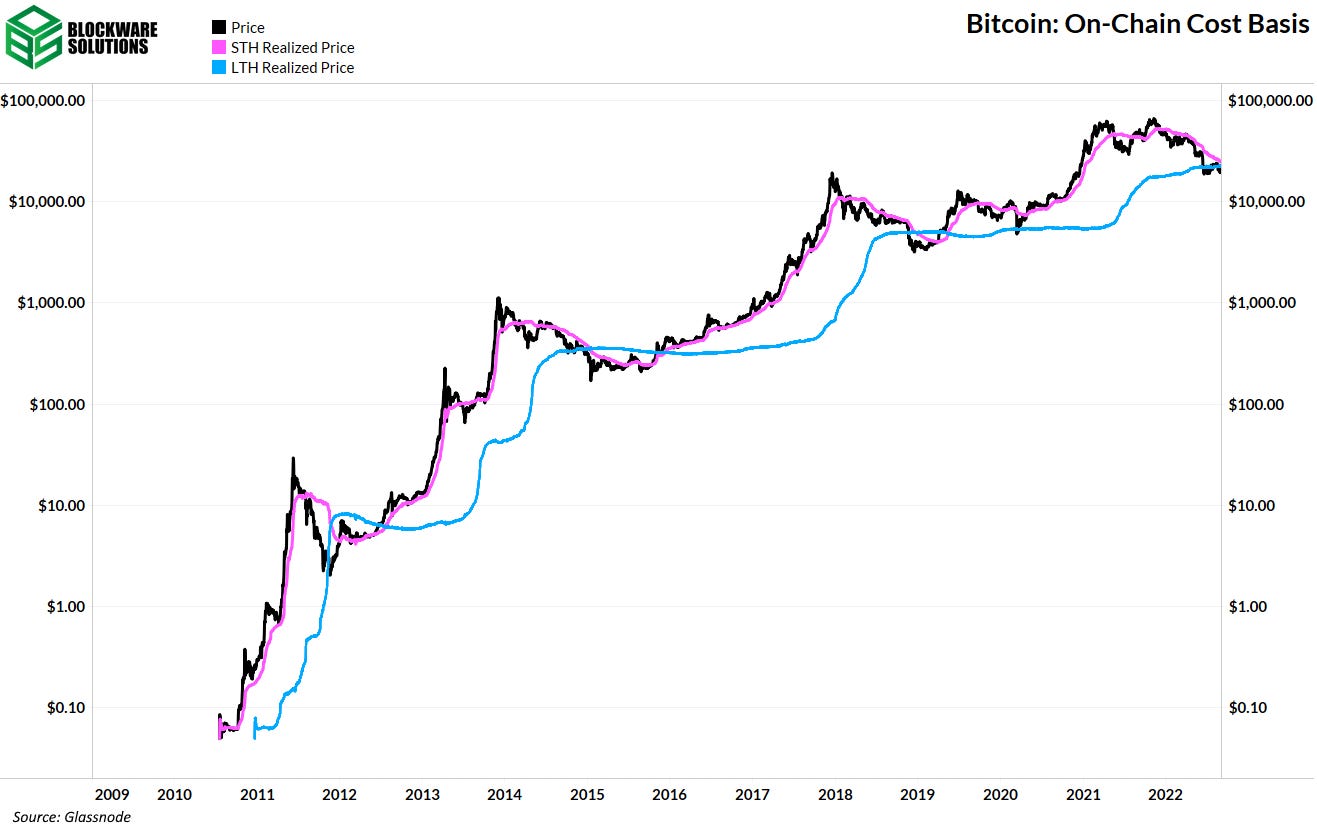

La base de costo del tenedor a corto plazo (STH) y la base de costo del tenedor a largo plazo (LTH) están en curso de colisión. Actualmente, la base de costo de STH se ubica en $ 25k y LTH está en $ 23k.

La mayoría de las veces: Base de costo STH > Base de costo LTH. Esto se debe a que los nuevos participantes del mercado (STH) están comprando a precios mucho más altos en relación con LTH.

Sin embargo, durante mercados bajistas anteriores: Base de costo STH < Base de costo LTH.

Hay dos razones para esto. En primer lugar, a medida que el precio baja desde el máximo histórico, STH puede promediar precios más bajos, mientras que LTH sigue comprando a un precio que es alto en relación con el que compraba anteriormente. En segundo lugar, cada carrera alcista genera una nueva cohorte de bitcoiners condenados. En otras palabras, STH envejece en LTH, lo que aumenta la base del costo de LTH.

Si/cuando la base de costo de STH cae por debajo de la base de costo de LTH, probablemente será un buen momento para el promedio de costo en dólares.

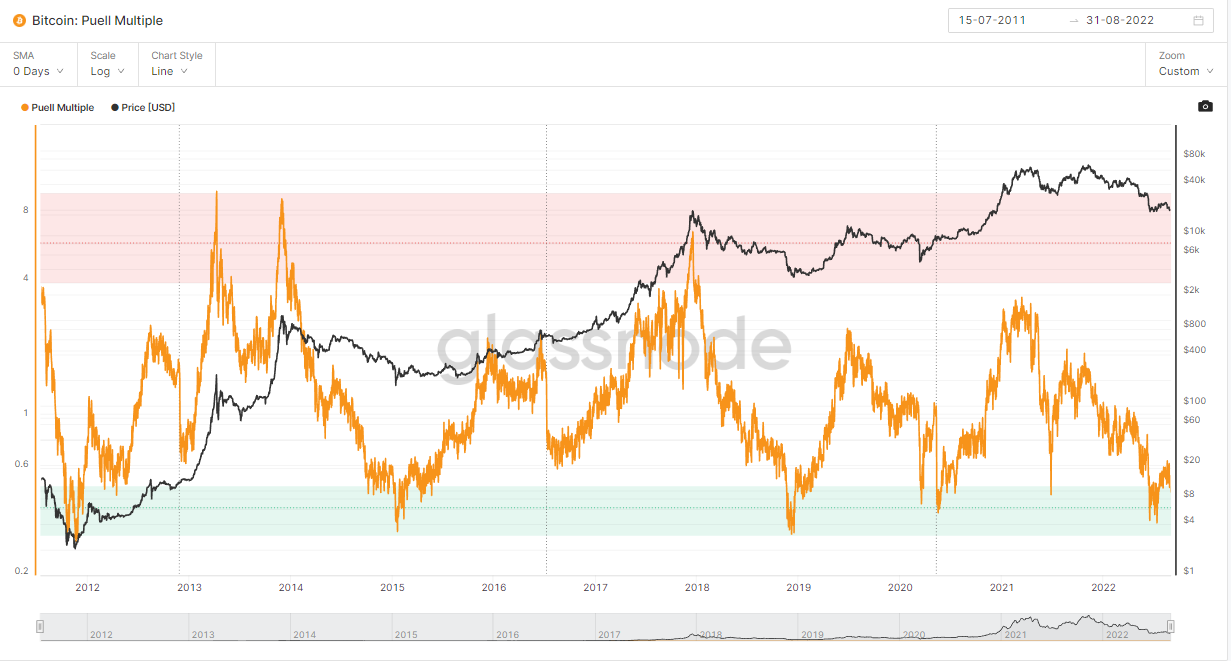

El múltiplo de Puell, una métrica de valoración citada con frecuencia, ha vuelto a entrar en la zona de valor.

Acuñado y creado por David Puell de Ark Invest, Puell Multiple mide el valor de emisión diaria de bitcoin (en USD) en relación con el promedio móvil de 365 días del valor de emisión diaria.

Mayer Multiple mide el rango entre el precio de Bitcoin y el promedio móvil de 200 días. Cuando Mayer Multiple = 1, Precio = promedio móvil de 200 días.

El promedio móvil de 200 días es ampliamente aceptado como un indicador de tendencia a largo plazo de base amplia y el Mayer Multiple se encuentra actualmente en un nivel que solo se ve durante los precios mínimos de Bitcoin.

A pesar de la acción negativa del precio este año, el comercio minorista se ha estado acumulando fuertemente.

El suministro de BTC en manos de entidades con .01 - .1 BTC y .1 - 1 BTC ha aumentado enormemente. El cambio de 90 días en estas métricas ha alcanzado un máximo histórico, lo que indica que la caída a $ 20k a mediados de junio no ha afectado al comercio minorista ni un ápice.

Estas entidades de tamaño minorista han "comprado la caída" anteriormente, pero no con tanto volumen como esta vez. Quizás este sea un indicador de que las personas están menos preocupadas por el precio denominado fiduciario de BTC.

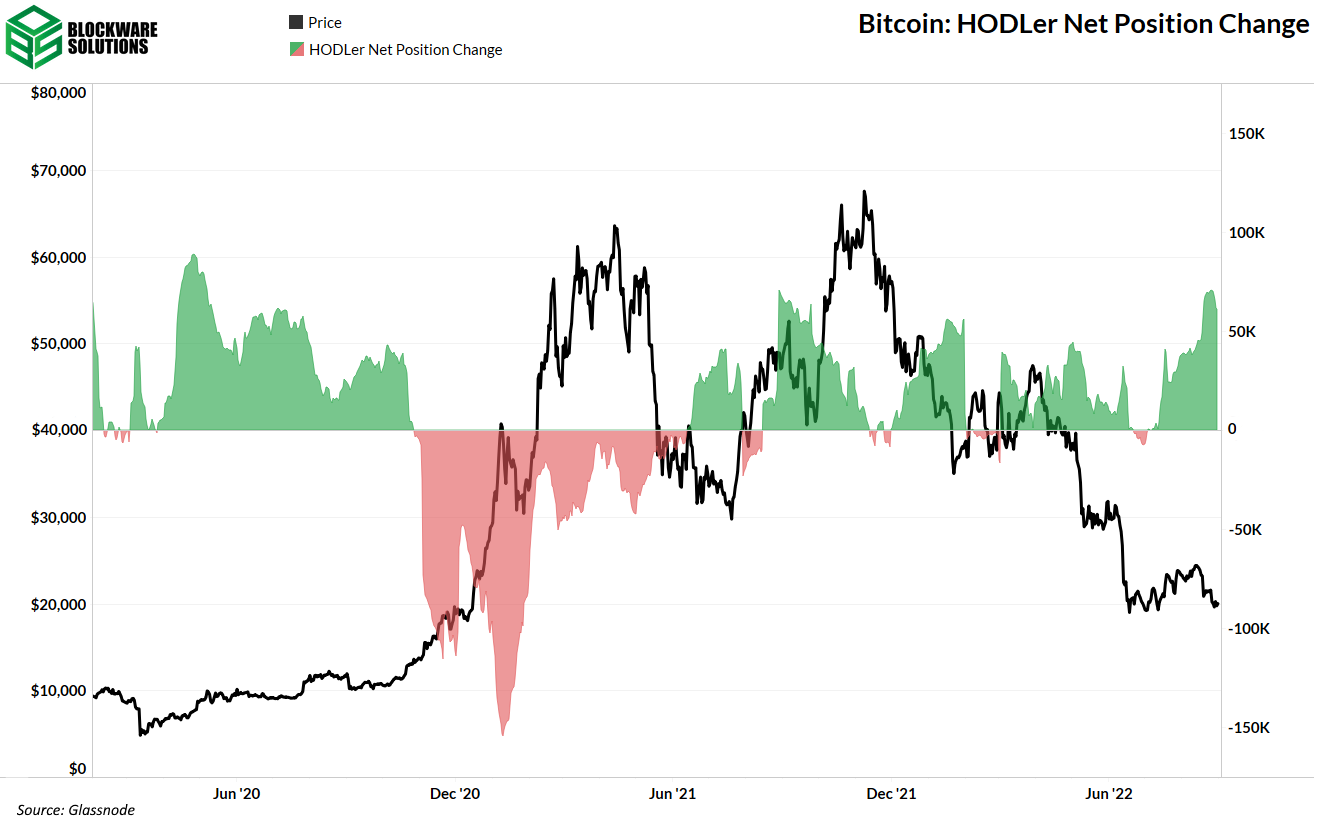

Para ir más allá sobre los comportamientos de acumulación, los HODLers de todos los tamaños de bolsas han estado acumulando casi sin parar durante más de un año.

Otra métrica que nos permite observar la convicción y la mano de diamante de los Bitcoiners es Coin Days Destroyed.

CDD se calcula tomando la cantidad de monedas en una transacción y multiplicándola por la cantidad de días desde que se gastaron esas monedas por última vez.

Si CDD es alto, eso significa que se están moviendo muchas monedas antiguas. Si CDD es bajo, significa que se están moviendo pocas monedas y las que se mueven son monedas que no se han quedado quietas recientemente. Es decir, son monedas que pertenecen a tenedores a corto plazo.

El promedio móvil de 30 días de CDD se encuentra en niveles muy bajos, lo que indica que la actividad de transacciones es baja y que los tenedores a largo plazo están esperando.

Otro punto a tener en cuenta es que durante la gran caída en 2018, CDD tuvo un gran pico que indica que se movieron muchas monedas más antiguas (capitulación). Esto no ha sucedido esta vez, lo que es un indicador de que la convicción en Bitcoin se está fortaleciendo.

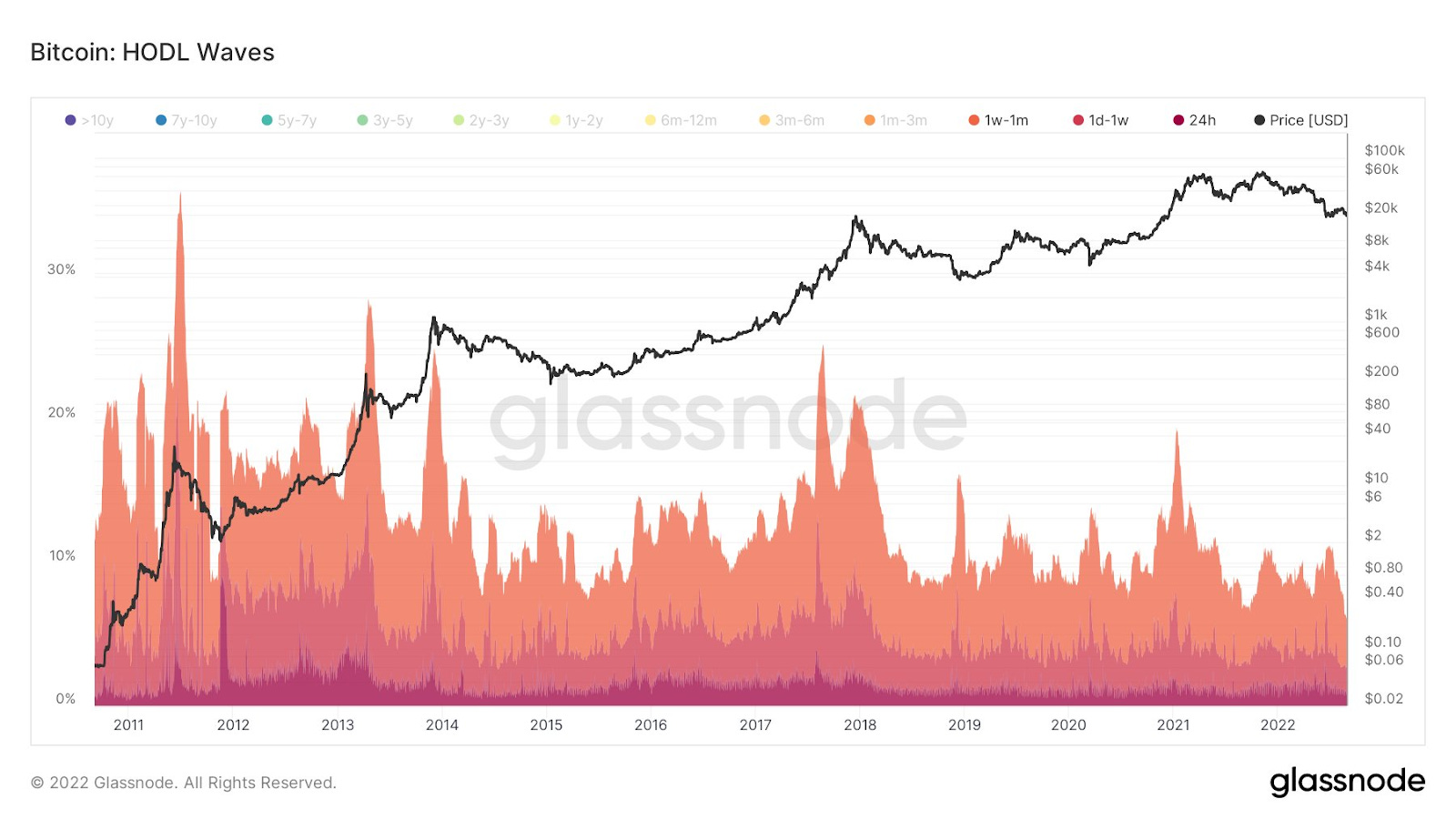

Las ondas HODL muestran el porcentaje de Bitcoin existente que se movió por última vez dentro de un período de tiempo específico. A principios de esta semana, un mínimo histórico del 6,1% del suministro circulante de Bitcoin se movió en el último mes.

Esto es interesante por 2 razones:

La oferta generalmente solo está activa cerca de los precios máximos. Esto se debe a que los picos de frenesí de precios coinciden con compradores (ofertas) que aumentan tanto el precio que, finalmente, la antigua oferta decide moverse y vender algunas de sus monedas. Muchas monedas cambian de manos en las tapas parabólicas.

Cuando el suministro no se mueve, eso significa que la mayoría de los usuarios solo están esperando. Están sentados sobre sus manos sin hacer nada. Puede haber una clara falta de demanda, pero la oferta es extremadamente escasa.

El hecho de que Bitcoin acaba de ver un porcentaje bajo récord de la oferta circulante en movimiento en el último mes proporciona una prueba más de que muchas de las manos débiles pueden haber desaparecido y solo las manos más fuertes pueden permanecer.

Minería Bitcoin

Aumento del 9,3 % en la dificultad de la minería

A principios de esta semana, Bitcoin experimentó su mayor ajuste de dificultad al alza desde el 20 de enero de este año. Este gran ajuste de dificultad se puede atribuir a dos factores clave:

Los mineros que capitularon sus plataformas este verano, las vendieron a compradores que estaban mejor capitalizados y probablemente tenían acceso a electricidad más barata. Los mineros débiles venden más Bitcoin que los mineros fuertes, y una buena cantidad de ASIC cambiaron de manos durante la capitulación de este verano.

Es probable que se empiecen a enviar y conectar nuevos ASIC (XP).

Como puede ver tanto en el gráfico de dificultad como en el gráfico de tasa de hash, se están activando más plataformas y la dificultad de minería está en camino de regreso a nuevos máximos históricos.

Crisis energética europea

Adam O ( @denverbitcoin ) de Upstream Data publicó este gráfico en Twitter que muestra el aumento masivo de los precios de la electricidad en Alemania/Europa. El precio en el gráfico es claramente fuera de lo común y el costo por MWh es de $1,000. Esto es $ 1.00 por kWh, una tarifa enorme incluso para los precios minoristas de electricidad.

Las matemáticas rápidas le permiten calcular el precio teórico de producción por Bitcoin si le cobran ~ $ 1,000 por MWh. Con 2339 S19, estaría pagando $175 425 en gastos de energía para producir 1 BTC en las próximas 24 horas.

A medida que los costos de la energía continúan aumentando en todo el mundo, sigue siendo fundamental para los mineros asegurar y asegurar energía barata.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.