Blockware Intelligence Newsletter: Semana 57

Análisis de Bitcoin, análisis de minería, análisis macro; y el mercado en general del 9/24/2022 al 9/30/2022.

Patrocinadores de Blockware Intelligence:

Si está interesado en patrocinar el correo electrónico de Blockware Intelligence: sponsor@blockwasolutions.com.

Blockware Solutions: compre y aloje equipos de minería de Bitcoin para ganar BTC de forma pasiva agregando bloques al blockchain. Tus equipos de minería, tus llaves, tu Bitcoin.

Diviértase y aprenda más sobre nuestro futuro de Bitcoin en Pacific Bitcoin , la conferencia de Bitcoin más grande de la costa oeste. 10-11 de noviembre en Los Ángeles. Obtenga 30% de descuento en boletos con el código BLOCK.

¿Estás en Europa o quieres hacer un viaje? Ve a la conferencia Bitcoin Amsterdam del 12 al 14 de octubre. Usa el código: BLOCKWARE para un 10% de descuento.

Resumen

Un débil informe del PMI de la zona euro provocó un desglose en cascada de la libra, el euro y los bonos de la UE/Reino Unido.

El Banco de Inglaterra finalmente se vio afectado por estos datos y decidió volver a la política monetaria expansiva (inflacionaria) a pesar de estar en uno de los entornos más inflacionarios de la historia moderna.

Las tasas hipotecarias en los EE. UU. alcanzaron máximos de 16 años esta semana, lo que viene junto con las cifras de Case-Shiller de julio que mostraron una disminución en los precios de la vivienda que no se había visto en más de 10 años.

El dólar se está enfriando esta semana, lo que podría proporcionar cierto margen de maniobra para que los bonos del Tesoro y las acciones obtengan un rebote de cara a la próxima semana.

STH RP ha cruzado por debajo de LTH RP, lo que indica una oportunidad increíble que anteriormente solo se producía en los mínimos del mercado bajista.

Un aumento en las pérdidas realizadas proporciona evidencia de que la peor capitulación de BTC puede haber terminado.

Múltiples métricas en cadena muestran que los titulares a largo plazo han acumulado un gran porcentaje del suministro de BTC y no lo están dejando ir.

La dificultad de minería de Bitcoin tuvo un ligero ajuste a la baja después de alcanzar nuevos máximos históricos a mediados de septiembre.

Bitcoin Energy Gravity, que estima el costo medio de equilibrio de la electricidad para las plataformas mineras modernas, se ubica en $0.09 por kWh, lo que históricamente ha sido una buena oportunidad de compra.

Actualización general del mercado:

Después de los fuegos artificiales de la semana pasada, se ha sentido como una semana bastante tranquila en el mercado general. Pero ciertamente había algunas cosas que los inversores debían tener en cuenta.

Algunas de las noticias de negocios más importantes provienen de nuestros amigos del otro lado del charco en el Reino Unido.

El lunes, vimos una ruptura severa de la libra esterlina frente al dólar estadounidense. Esto vino junto con noticias de condiciones económicas severamente debilitadas en el Reino Unido y la UE.

S&P Global Flash Eurozone Manufacturing PMI ( Fuente )

El PMI de la eurozona, una medida de las condiciones económicas de compra, cayó de forma bastante significativa a 48,2 en el mes de septiembre y ha sido un importante catalizador del colapso que estamos viendo en el Reino Unido y la UE.

Si no lo recuerda, el PMI es una medida del sentimiento de los gerentes de compras en la industria manufacturera. Cuando el PMI está subiendo, generalmente las condiciones económicas como la demanda y la liquidez están mejorando.

Un entorno de PMI decreciente a menudo coincide con contracciones en la actividad económica, también conocido como el período de recesión del ciclo de deuda a corto plazo (o ciclo económico de 5 a 10 años).

Tras el informe PMI de la zona euro del lunes, los rendimientos de los bonos están aumentando en el Reino Unido y la UE y vimos una importante caída de la libra y el euro frente al dólar.

En conjunto, los bonos globales van camino de su peor año desde 1949 .

Luego, el miércoles, el Banco de Inglaterra anunció que será el primero en hacer lo que muchos han estado esperando, el buen pivote a la antigua.

Con la inflación presionando casi todas las facetas de la economía, el BoE ha decidido ahora que un giro hacia la flexibilización cuantitativa restaurará la estabilidad de su moneda y su economía.

Esto sería gracioso si los resultados de su decisión no fueran tan terribles. Están literalmente intentando combatir el fuego con gasolina, o petróleo, como dirían nuestros amigos ingleses.

En términos generales, el ciclo QE demasiado agresivo que emprendió la Reserva Federal de EE. UU. es lo que nos metió en este lío.

Y sí, por supuesto que hay otras macrofuerzas inflacionarias y negativas que desempeñaron un papel, pero es probable que la MAYORÍA de la inflación que estamos viendo fuera autoinfligida.

QE es intrínsecamente inflacionario, está creando moneda para inyectar liquidez en el mercado de renta fija. La preocupación de los ingleses ahora debería ser si el BoE los empujará a la hiperinflación.

Muchos piden que EE. UU. haga lo mismo, o al menos predicen que EE. UU. hará lo mismo. Personalmente, creo que es probable que la Fed no siga a Inglaterra en el corto plazo, o al menos hasta que podamos observar completamente cómo reaccionan sus precios y su economía a las noticias.

GILS 1D (vista comercial)

A partir de ahora, hemos visto un salto en los precios de los bonos de la libra esterlina y del Reino Unido desde el anuncio del pivote. Como puede ver arriba, GILS, un ETF que rastrea el rendimiento de los bonos del gobierno del Reino Unido, que ayer subió un 6,80%. Este fue el mayor rendimiento de un solo día de GILS de al menos los últimos 10 años.

Para ponerlo en perspectiva, GILS subió aproximadamente un 6% en todo 2020.

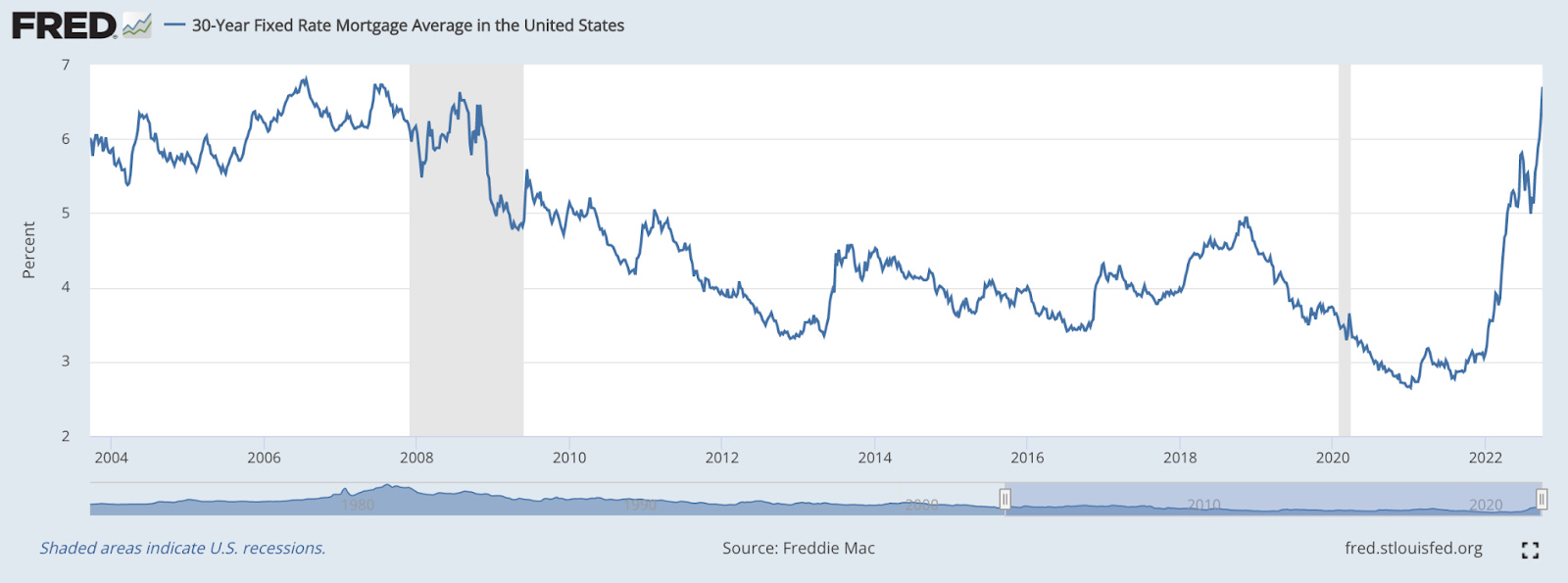

En los EE. UU., las tasas hipotecarias continúan subiendo a medida que los efectos de las tasas de mercado más altas, la disminución de la demanda y el temor de los consumidores se apoderan de la economía.

Tasa hipotecaria fija promedio a 30 años de EE. UU. (FRED)

A partir del jueves, la tasa hipotecaria fija promedio a 30 años se ubica en 6.70% en los Estados Unidos. Este es el nivel más alto que hemos visto desde julio de 2006, ANTES de la caída de las tasas provocada por la crisis de las hipotecas subprime de 2007.

Eso sin mencionar el hecho de que el precio promedio de una casa en los EE. UU. es casi el doble de lo que era en 2006. Esto significa que, a pesar de que las tasas se mantuvieron estables desde hace 16 años, las hipotecas que firman los estadounidenses ahora pagan el doble de las de 2006.

Dicho esto, estamos empezando a ver los efectos de las tasas más altas en los precios de las viviendas.

El índice Case-Shiller es quizás la métrica más utilizada y respetada para medir los precios de las casas en los Estados Unidos. Si bien este índice tiene un retraso bastante extremo, esta semana finalmente obtuvimos el punto de datos de julio.

Índice nacional de precios de la vivienda de EE. UU. Case-Shiller (FRED)

En el mes de julio, el índice disminuyó 33pb. Esto marcó la mayor caída mensual en los precios de la vivienda desde 2011, alrededor del punto más bajo de la caída desencadenada en 2008.

Con las tasas hipotecarias ahora casi un 1,5% desde julio, esperaríamos ver una disminución continua en el índice CS para los meses de agosto y septiembre.

Pasando al mercado de valores, vimos una semana relativamente plana convertirse en un jueves sangriento con el Nasdaq cerrando en -2.84%, ¡es el peor día en 2 semanas completas!

Nasdaq Compuesto 1D (Tradingview)

De lunes a miércoles, vimos que tanto el S&P como el Nasdaq coqueteaban con sus mínimos acumulados hasta la fecha. Por el momento, hubo una demanda bastante fuerte en estos niveles, lo que permitió que los índices mantuvieran ese rango por un tiempo.

El jueves, el Nasdaq rompió por debajo del límite inferior del rango alrededor de $10,730 pero mantuvo sus mínimos acumulados hasta la fecha de $10,565. El S&P, por otro lado, había roto sus mínimos el martes.

Sin cambios con respecto a la semana pasada, no nos sorprendería ver un repunte breve y agresivo de los mercados de valores, ya que hemos visto que tanto el dólar como los rendimientos del Tesoro de EE. UU. se enfrían esta semana.

En el mercado del Tesoro, finalmente vimos un rebote algo sustancial esta semana.

Rendimiento del Tesoro de EE. UU. a 2 años 1D (Tradingview)

El martes, el bono de 2 años vio su primer día de rendimiento decreciente (precio en aumento), en más de 3 semanas.

Si bien los rendimientos volvieron a subir el jueves, podríamos seguir viendo un aumento en los precios de los bonos del Tesoro si el dólar continúa enfriándose.

DXY 1D (vista comercial)

El miércoles y el jueves, hemos visto una caída bastante pronunciada en el dominio del USD sobre las monedas extranjeras.

Gran parte de esto tiene que ver con el gran rebote que hemos visto en divisas como la libra y el euro tras el pivote del BoE. Pero dicho esto, un DXY decreciente elimina parte de la presión a la baja ejercida sobre las acciones y la renta fija.

DXY pudo mantener su EMA de 10 días el jueves, así que esté atento hoy y la próxima semana para ver si continúa su caída.

Por último, esta mañana se publicaron las cifras de inflación del PCE. Similar al CPI en que mide la inflación, pero el PCE también tiene en cuenta las empresas y sus gastos.

La cifra de agosto fue del 4,9 %, superior a la cifra básica de julio del 4,7 % y las estimaciones de los analistas para agosto del 4,7 %.

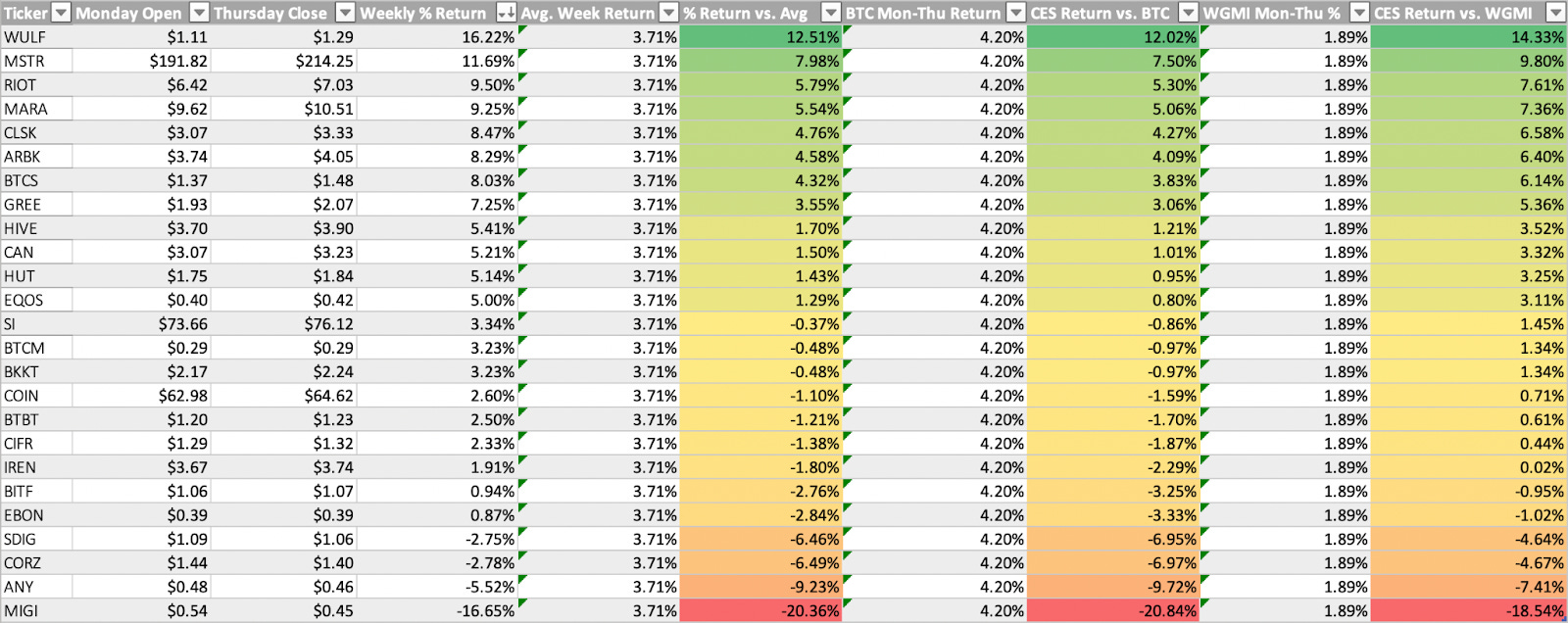

Acciones expuestas a criptomonedas

Esta semana fue bastante tranquila para las acciones criptoexpuestas. En su mayor parte, se desviaron un poco más y formaron lo que parece ser una bandera de oso.

Como de costumbre, hay algunos nombres que me han llamado la atención esta semana desde la perspectiva de la estructura de precios.

Esos nombres son WULF, CAN, MSTR y RIOT esta semana.

Arriba, como siempre, está la tabla que compara el rendimiento de lunes a jueves de varias acciones expuestas a criptomonedas con el de BTC y WGMI.

Análisis técnico de Bitcoin

Ha sido una semana especialmente volátil para la acción del precio de Bitcoin.

BTCUSD 1D (vista comercial)

El martes, vimos a BTC intentar superar su rango actual, pero finalmente formó una reversión a la baja.

El miércoles y el jueves fueron opuestos en el sentido de que BTC intentó romper a la baja, pero los compradores pudieron respaldar el precio.

Estamos comenzando a ver que BTC se acurruca aquí, ya que los compradores de alrededor de $ 18.5K han podido admitir ofertas más altas por el momento. Algunas áreas a tener en cuenta son la SMA de 50 días decreciente en $20.6K y la línea de tendencia superior dibujada arriba en alrededor de $21.5K.

Es muy probable que este repunte actual se esté preparando para una ruptura a la baja. En este punto, nuestra tesis fundamental no ha cambiado en el sentido de que es más probable que BTC vuelva a probar sus mínimos YTD que no.

Pero eso no significa que estemos esperando un movimiento directo hacia abajo, de hecho, esperaríamos ver este tipo de repunte corto y nervioso, como discutimos en la sección de acciones de este boletín la semana pasada.

Si bien, por supuesto, es muy posible que nos equivoquemos y quizás hayamos tocado fondo, la debilidad cíclica de los activos de riesgo en un período en el que los rendimientos y el dólar están subiendo juntos nos hace creer que probablemente tendremos precios más bajos en el futuro.

Bitcoin en cadena y derivados

El Precio Realizado del Tenedor a Corto Plazo finalmente ha cruzado por debajo del Precio Realizado del Tenedor a Largo Plazo.

Todas las ocurrencias anteriores de este crossover han servido como increíbles puntos de entrada al mercado.

Esto significa que los tenedores a corto plazo, en conjunto, ahora tienen una base de costos más baja que los tenedores a largo plazo. Esto resulta como una combinación de STH que compran a la baja, reduciendo su base de costo, así como STH que envejecen en la cohorte LTH creando una presión al alza en la base de costo agregado de LTH.

Tome nota de cómo ambas cohortes tienen una base de costos mayor que el precio actual de BTC.

Los tenedores a largo plazo tienden a no vender su BTC, y ciertamente no lo hacen con pérdidas.

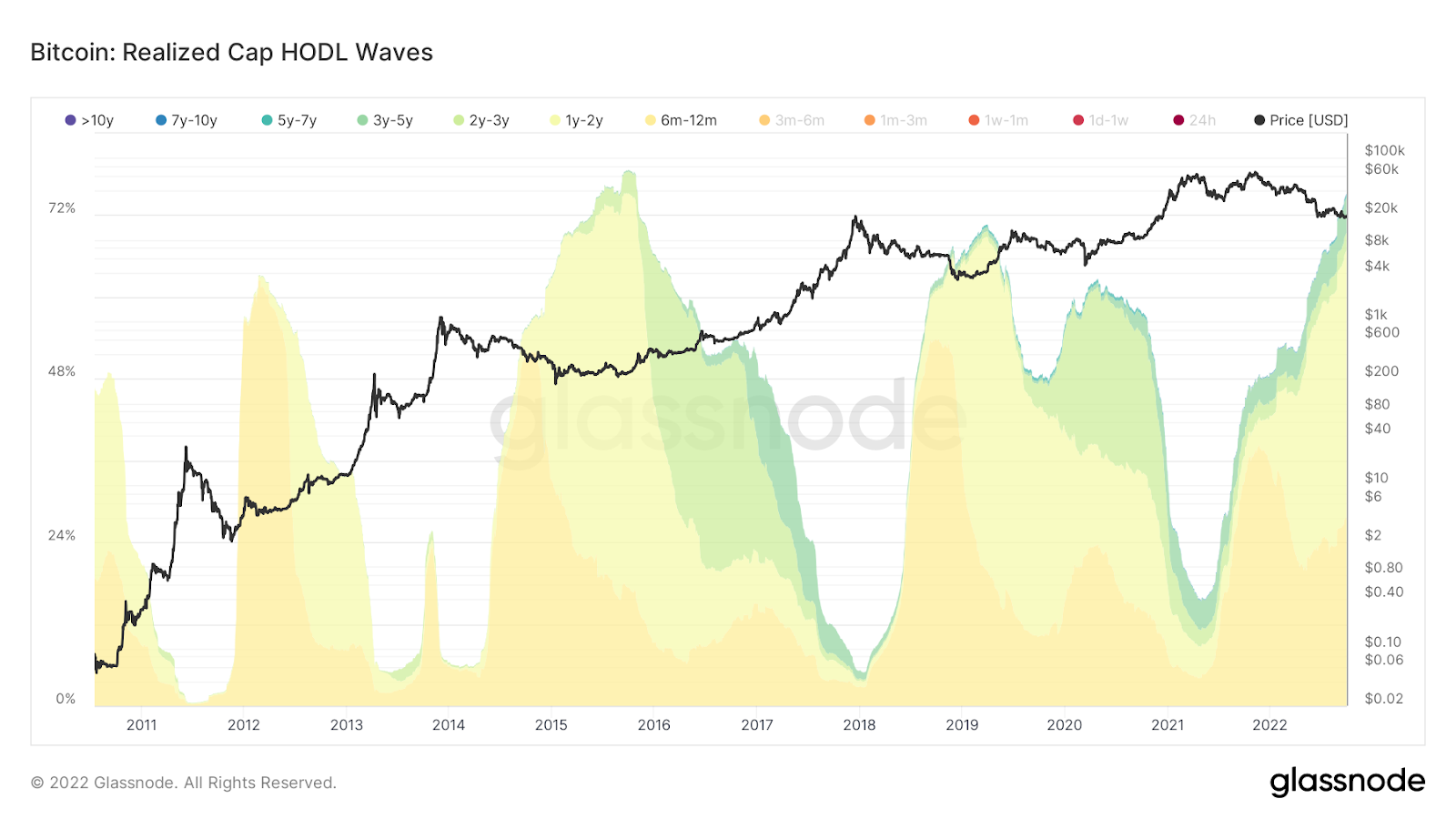

HODL Waves muestra la distribución del suministro de Bitcoin a diferentes cohortes de HODLers. Más del 60% de la oferta no se ha movido en uno o más años.

Este nivel de falta de voluntad para vender por parte de los tenedores a largo plazo es similar a lo que ocurrió durante los mercados bajistas anteriores. Esta gran cantidad de oferta en manos de tenedores a largo plazo, cuya base de costo, como se mencionó anteriormente, está, en conjunto, bajo el agua, proporciona evidencia a la tesis de que lo peor del mercado bajista probablemente haya pasado.

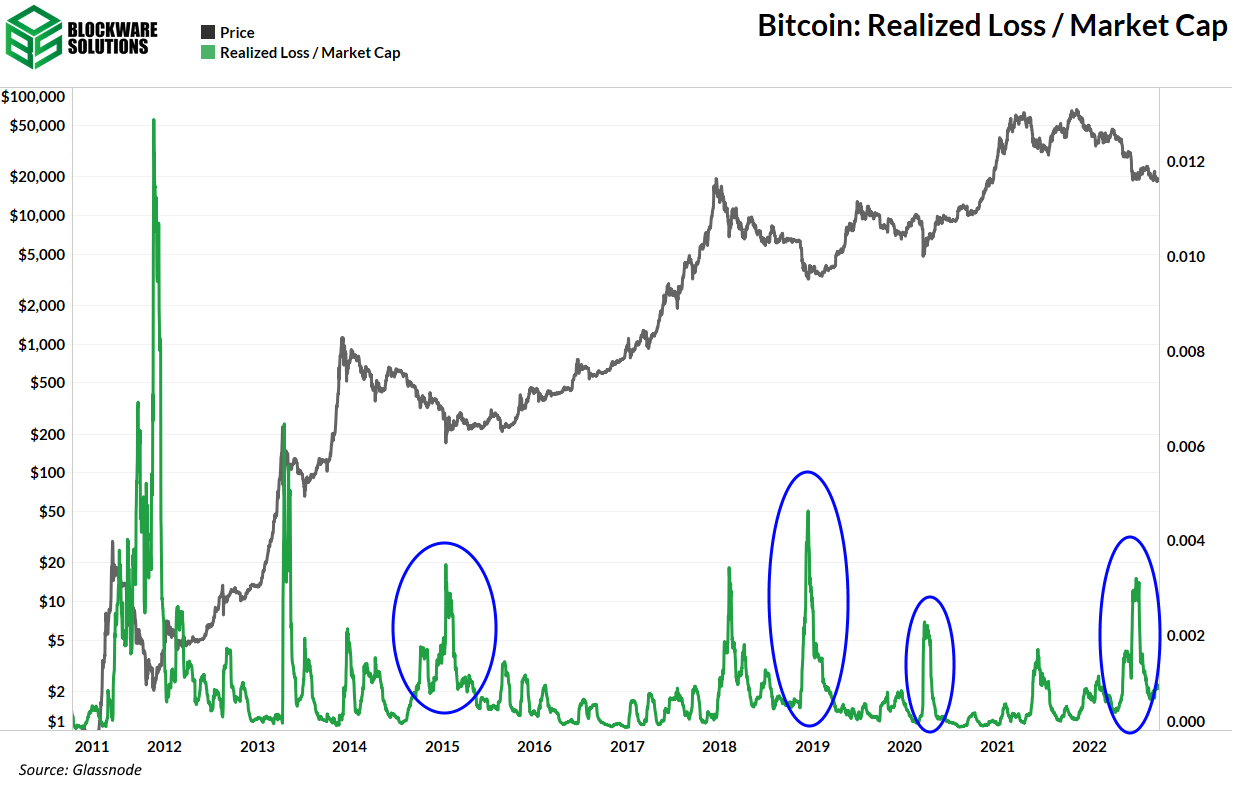

La reducción inicial a $ 20k resultó en un gran aumento en las pérdidas realizadas.

Cuando se ajustó por capitalización de mercado, esta cantidad de pérdida realizada fue congruente con las pérdidas realizadas de otras capitulaciones de mercado bajista de pico-fondo.

Es posible (probable) que sigamos moviéndonos lateralmente en este rango de precios en un futuro a corto y mediano plazo, pero este aumento en la pérdida realizada ajustada es una prueba más de que lo peor de la capitulación puede estar en el espejo retrovisor. Cualquiera que esté dispuesto a vender en el rango de $ 20k, ya sea por temor o por liquidación forzada, probablemente ya haya vendido.

Los días de monedas destruidos, que se han discutido en boletines anteriores, es una medida del volumen de transacciones y la edad de las monedas que se están negociando. La edad es "¿cuánto tiempo ha pasado desde la última vez que se movió esta moneda?".

La inactividad toma la variable de volumen de los días de moneda destruidos; convirtiéndose esencialmente en una métrica que muestra la edad de las monedas que se están moviendo. Esta métrica refuerza lo que aprendimos de las ondas HODL: solo las monedas jóvenes se mueven en este momento y los titulares a largo plazo se mantienen.

Podemos observar aún más la tendencia de HODLer al observar el cambio de posición neta de HODLer, que no ha sido más que verde todos los días durante el último año con solo un par de excepciones.

En medio de la incertidumbre económica, el fracaso de los bancos centrales para mantener condiciones de mercado estables y el colapso de las monedas de los poderosos estados nacionales (Japón y Reino Unido), los usuarios de Bitcoin eligen mantener BTC como seguro contra las travesuras del banco central.

La vivacidad es una medida de cuántos días de monedas acumulan los titulares.

La vivacidad ha tenido una fuerte tendencia a la baja este año y en los últimos meses en particular. Esto muestra que los HODLers no se están soltando y sus monedas están acumulando edad.

Las olas de HODL de capitalización realizadas son las mismas que las olas de HODL, excepto que las cohortes de HODLing se ponderan por su precio realizado.

Entonces, mientras que las ondas HODL muestran el porcentaje de monedas que pertenecen a cada cohorte de hodler, las ondas HODL realizadas muestran el porcentaje del límite realizado que captura cada cohorte de hodler.

Actualmente, ~74 % del límite realizado se compone de UTXO que no se han movido en 6 meses o más. Los tenedores a largo plazo, que no tienden a vender con pérdidas, representan ~74% de la capitalización realizada que actualmente está bajo el agua. Ese es un gran porcentaje de la base de costos de la red que no está disponible para la venta.

Las ondas de Cap HODL realizadas en estos niveles históricamente han señalado fondos de mercado bajista.

La relación de valor realizado de corto a largo plazo se utiliza para medir los mercados alcistas y bajistas; y potencialmente a picos y valles de tiempo.

Esta métrica toma la ola de cap hodl realizada (por encima de la métrica) de la cohorte de 24 horas y la divide por la ola de cap hodl realizada de la cohorte de 6 meses a 1 año. Esencialmente, esto es calcular cuál es la relación entre la base de costo para los comerciantes y la base de costo para los tenedores a largo plazo recientemente condenados.

Históricamente, esta métrica ha tocado fondo ligeramente antes que el precio. Todavía no parece haber tocado fondo, por lo que es un punto a favor de la creencia de que aún no se ha producido el mínimo más bajo.

Una desaceleración masiva en el crecimiento neto de las entidades es una indicación de que podemos estar cerca del fondo del mercado bajista. Recientemente hemos visto una gran caída en el promedio móvil de 30 días de dicha métrica. Es importante tener en cuenta que nuevas entidades todavía se están uniendo a la red, pero a un ritmo más lento que durante el mercado alcista.

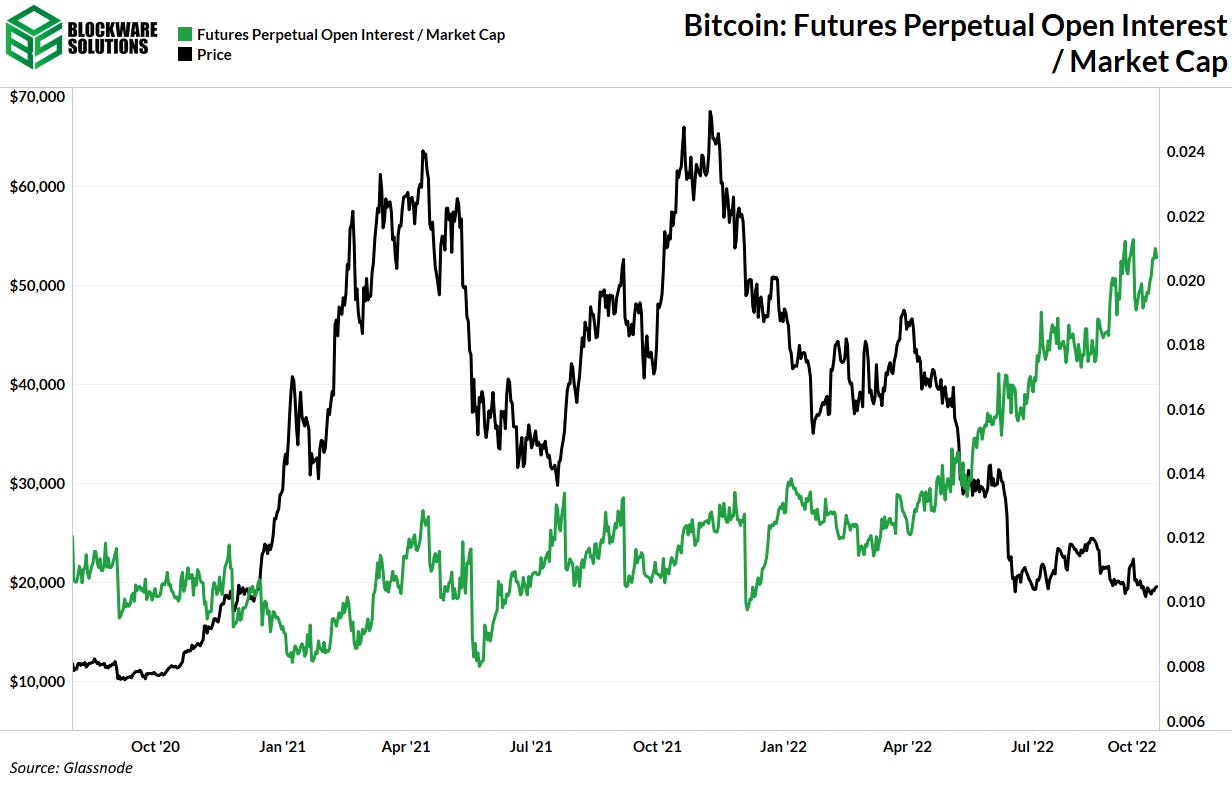

El interés abierto de futuros perpetuos en relación con la capitalización de mercado de BTC ha aumentado constantemente en todo el mercado bajista.

Más participantes del mercado están utilizando ahora el apalancamiento en relación con el precio de BTC. Esto es un poco preocupante para la acción del precio a corto plazo, ya que podría ocurrir una "cascada de apalancamiento", lo que provocaría una caída rápida y desagradable. Este apalancamiento es evidencia a favor de la tesis de que “aún no hemos tocado fondo”.

Minería Bitcoin

Ajuste de dificultad hacia abajo

Hace más de dos semanas, la dificultad de la minería de Bitcoin se ajustó a un nuevo máximo histórico. El máximo histórico anterior se estableció en mayo de 2022. Desde este pico, la dificultad de la minería cayó un 11,4 % y, a mediados de septiembre, se recuperó por completo debido a la puesta en marcha de máquinas de nueva generación, menos cortes de energía y mineros ineficientes que vendían sus plataformas y conseguir que un minero más eficiente los vuelva a enchufar.

Es probable que el ajuste de dificultad a la baja que se produjo esta semana no inicie una tendencia de ajustes a la baja a menos que el precio de Bitcoin alcance nuevos mínimos y obligue a otra ola de capitulación de los mineros. Sin embargo, los mineros se regocijan con este pequeño ajuste, ya que significa que ahora ganan más BTC que hace una semana.

Actualización de gravedad de energía

Bitcoin Energy Gravity , una métrica creada por Blockware Intelligence, estima el costo medio de equilibrio de la electricidad para las plataformas mineras modernas (eficiencia promedio de las plataformas lanzadas en los últimos dos años). Esta métrica permite a los mineros y participantes del mercado visualizar la rentabilidad operativa de los mineros.

Esto es fundamental para comprender dónde se encuentra Bitcoin en su ciclo de mercado. Cuando los mineros son altamente rentables, generalmente es una señal de que el precio de BTC está sobrecalentado y pronto se unirá más tasa de hash a la red. Actualmente, Energy Gravity se encuentra en mínimos históricos, lo que indica que, irónica e históricamente, ahora es el mejor momento para comenzar a extraer BTC, ya que las plataformas son baratas y los márgenes son reducidos. Durante la próxima corrida alcista, es probable que los precios de los equipos de perforación se disparen y que los márgenes también aumenten.

Quiebra de Compute North

Uno de los proveedores de alojamiento de minería de Bitcoin privados más grandes de América del Norte se declaró en bancarrota el jueves 22 de septiembre de 2022 por la tarde. Compute North tiene instalaciones de minería de Bitcoin en Texas, Dakota del Norte y Nebraska con algunos de los clientes de minería más grandes del mundo, incluido Marathon (NASDAQ: MARA). Este es otro ejemplo más que pone énfasis en establecer operaciones mineras con un proveedor de alojamiento de confianza como Blockware Solutions.

Fuente: Bloomberg

Muchas compañías mineras utilizaron el mercado alcista de 2021 para asumir un apalancamiento excesivo, lo que, lamentablemente, las ha puesto en una mala posición para sobrevivir a cualquier mercado bajista prolongado. Se espera que el próximo ajuste de dificultad de minería, que se espera que llegue en las próximas 24-48 horas, sea negativo.

Como dijo una vez Warren Buffett, “ten miedo cuando los demás sean codiciosos y codiciosos cuando los demás tengan miedo”. Algunos de los jugadores más grandes están experimentando grandes dificultades. Ahora es el momento de promediar comprando plataformas de minería y promediando el costo en dólares en BTC con descuento.

Todo el contenido es sólo para fines informativos. Este boletín informativo de Blockware Intelligence es de naturaleza general y considera o aborda cualquier circunstancia individual y no es un consejo de inversión, ni debe interpretarse de ninguna manera como un consejo fiscal, contable, legal, comercial, financiero o regulatorio. Debe buscar asesoramiento legal y financiero independiente, incluido el asesoramiento sobre las consecuencias fiscales, antes de tomar cualquier decisión de inversión.